Протягом серії досліджень Crypto AI ми неодноразово наголошували, що найбільш практичні застосування у сучасному криптовалютному середовищі зосереджені на платежах у стейблкоїнах і DeFi, а агенти є основним інтерфейсом користувача для ШІ. У міру зближення Crypto і ШІ, два найцінніші напрями — це: у короткостроковій перспективі AgentFi на базі усталених DeFi-протоколів (включаючи кредитування, ліквідність майнінг, Swap, Pendle PT та арбітраж за ставкою фінансування); і у середньо- та довгостроковій перспективі Agent Payment, що зосереджується на розрахунках у стейблкоїнах і використовує протоколи ACP, AP2, x402, ERC-8004.

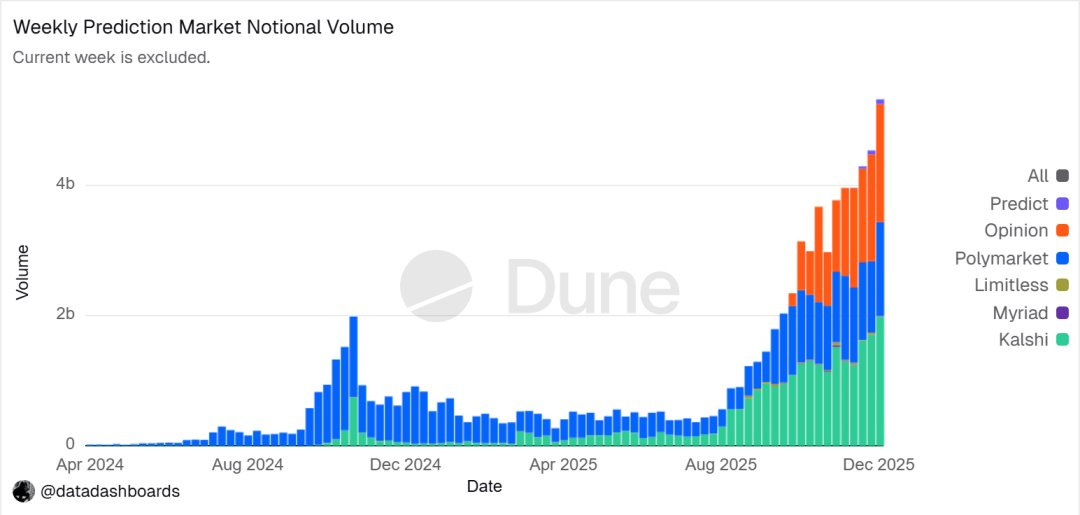

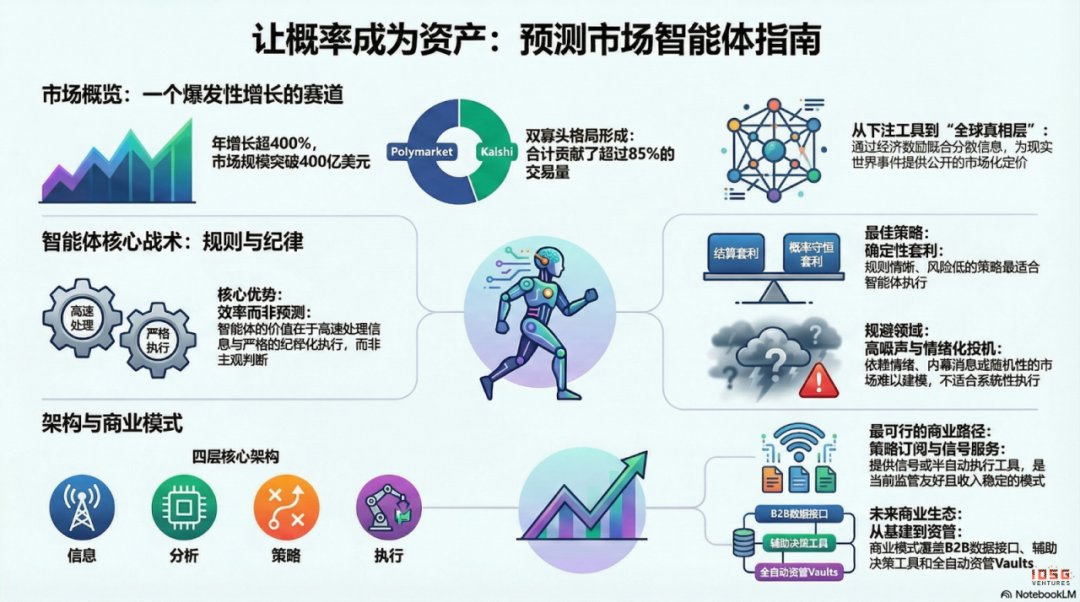

До 2025 року prediction markets стали галузевим трендом: річний обсяг торгів зріс з близько $9 млрд у 2024 році до понад $40 млрд у 2025 році — зростання понад 400% рік до року. Це зумовлено зростанням невизначеності через макро-політичні події, зрілістю інфраструктури та торгових моделей, а також проривами у регуляторному середовищі (зокрема, юридична перемога Kalshi та повернення Polymarket на ринок США). На початку 2026 року Prediction Market Agents починають формуватися та готові стати новим вагомим сегментом продуктів в екосистемі агентів протягом наступного року.

1. Prediction Markets: Від інструменту для ставок до глобального шару істини

Prediction markets — це фінансові механізми, у яких учасники торгують результатами майбутніх подій. Ціни контрактів відображають колективну оцінку ймовірності події ринком. Їх ефективність базується на поєднанні колективного інтелекту й економічних стимулів: у середовищі, де на кону реальні гроші й збережена анонімність, розрізнена інформація швидко агрегується у цінові сигнали з урахуванням капіталу, суттєво знижуючи шум і хибні судження.

Динаміка номінального обсягу торгів Prediction Market. Джерело: Dune Analytics (Query ID: 5753743)

Динаміка номінального обсягу торгів Prediction Market. Джерело: Dune Analytics (Query ID: 5753743)

На кінець 2025 року prediction markets сформували дуполію, очолювану Polymarket і Kalshi. За даними Forbes, загальний обсяг торгів у 2025 році сягнув близько $44 млрд, з яких Polymarket забезпечив приблизно $21,5 млрд, а Kalshi — близько $17,1 млрд. Дані за лютий 2026 року показують, що обсяг торгів Kalshi ($25,9 млрд) перевищив Polymarket ($18,3 млрд), наближаючись до 50% ринку. Стрімке зростання Kalshi пояснюється її юридичною перемогою у виборчих контрактах, перевагою першого у легальних prediction markets для спорту в США та більш прозорою регуляторною перспективою. Наразі компанії чітко розділилися у стратегіях розвитку:

- @Polymarket використовує гібридну модель CLOB із позаланцюговим матчингом і розрахунками на ланцюгу, створюючи глобальний некостодіальний високоліквідний ринок. Після повернення до відповідності у США працює як з внутрішніми, так і з міжнародними структурами.

- @Kalshi інтегрується з традиційною фінансовою інфраструктурою, підключаючись через API до основних роздрібних брокерів і залучаючи маркет-мейкерів з Wall Street для макро- та контрактів на основі даних. Продукти обмежені традиційними регуляторними процесами, що призводить до повільної реакції на події з довгим хвостом чи новини.

Окрім Polymarket і Kalshi, інші конкурентні учасники розвиваються за двома основними напрямками:

- Шлях комплаєнсу — інтеграція контрактів на події у наявні системи обліку й клірингу брокерів чи великих платформ, використовуючи охоплення каналів, комплаєнс і довіру інституцій (наприклад, Interactive Brokers × ForecastEx’s ForecastTrader, FanDuel × CME Group’s FanDuel Predicts). Попри очевидні переваги у комплаєнсі й ресурсах, їх продукти й база користувачів поки на ранній стадії.

- Криптоорієнтований шлях на ланцюгу, представлений @opinionlabsxyz, @trylimitless і @MyriadMarkets, швидко масштабується через майнінг балів, короткострокові контракти й медіа-розповсюдження, зосереджуючись на ефективності й капіталі. Однак довгострокова стійкість і надійність ризик-контролю поки не доведені.

Разом ці два підходи — комплаєнс традиційних фінансів і ефективність криптоорієнтованих рішень — формують конкурентне середовище prediction market.

Prediction markets зовні схожі на азартні ігри й по суті є нульовою сумою, але їх ключова відмінність — позитивні зовнішні ефекти: агрегуючи розрізнену інформацію через торгівлю реальними грошима, вони забезпечують публічне ціноутворення для реальних подій, створюючи цінний сигнальний шар. Тренд зміщується від ігрового sop до “глобального шару істини”: з інтеграцією таких інституцій, як CME і Bloomberg, ймовірності подій стали метаданими для прийняття рішень у фінансових і корпоративних системах, забезпечуючи більш своєчасну й кількісну ринкову істину.

Регуляторні підходи до prediction markets у світі дуже фрагментовані. США — єдина велика економіка, що прямо регулює prediction markets як фінансові деривативи. Європа, Великобританія, Австралія й Сінгапур, навпаки, класифікують їх як азартні ігри й посилюють обмеження, а Китай і Індія забороняють їх повністю. Подальша глобальна експансія prediction markets залежатиме від регуляторного середовища кожної країни.

2. Prediction Market Agent Architecture

Prediction Market Agents входять у початкову фазу практичного застосування. Їх цінність полягає не у “більш точному прогнозуванні ШІ”, а у підвищенні ефективності обробки інформації й виконання у prediction markets. За задумом prediction markets — це механізми агрегування інформації, де ціни відображають колективні ймовірнісні оцінки. Реальні ринкові неефективності виникають через асиметрію інформації, обмеження ліквідності й дефіцит уваги. Коректна роль Prediction Market Agents — це виконуване ймовірнісне управління портфелем: перетворення новин, текстів правил і даних з ланцюга на перевіряємі цінові відхилення, швидше, систематичніше й дешевше виконання стратегій, а також захоплення структурних можливостей через арбітраж між платформами й управління ризиком портфеля.

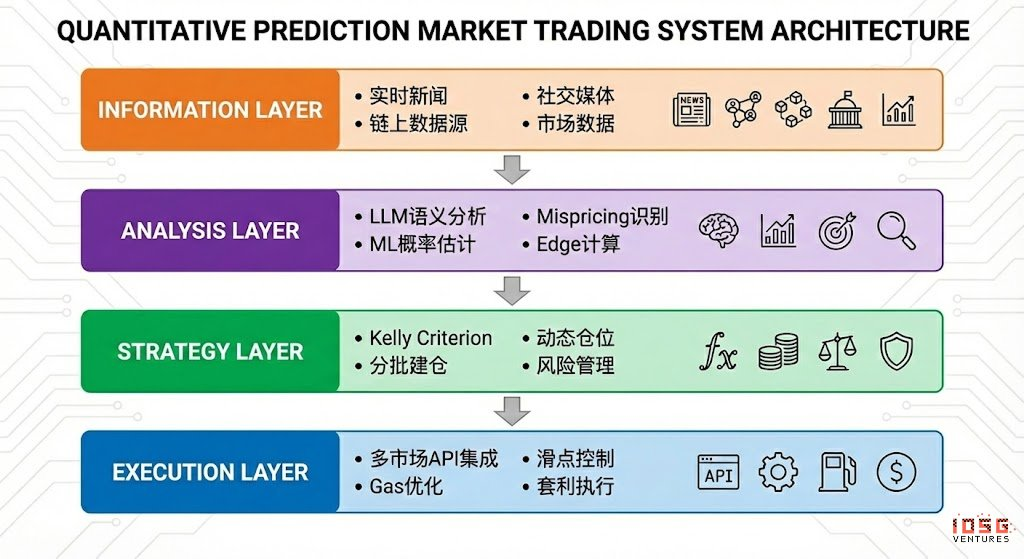

Ідеальний Prediction Market Agent має чотиришарову архітектуру:

- Інформаційний шар: агрегує новини, соцмережі, дані з ланцюга й офіційні джерела.

- Аналітичний шар: використовує LLM і машинне навчання для виявлення неправильного ціноутворення й розрахунку переваги.

- Шар стратегій: застосовує критерій Келлі, пакетне формування позицій і ризик-контроль для трансляції переваги у позиції.

- Шар виконання: обробляє розміщення ордерів на кількох ринках, оптимізацію slippage й gas, а також виконання арбітражу, формуючи ефективний автоматизований цикл.

3. Стратегічна рамка для Prediction Market Agents

Prediction markets суттєво відрізняються від традиційних торгових середовищ за механізмами розрахунку, ліквідністю й розподілом інформації. Не всі ринки й стратегії підходять для автоматизації агентами. Головне питання — чи агент працює у сценаріях з чіткими, формалізованими правилами, що відповідають його структурним перевагам. Нижче розглядаються вибір активів, управління позиціями й структура стратегій.

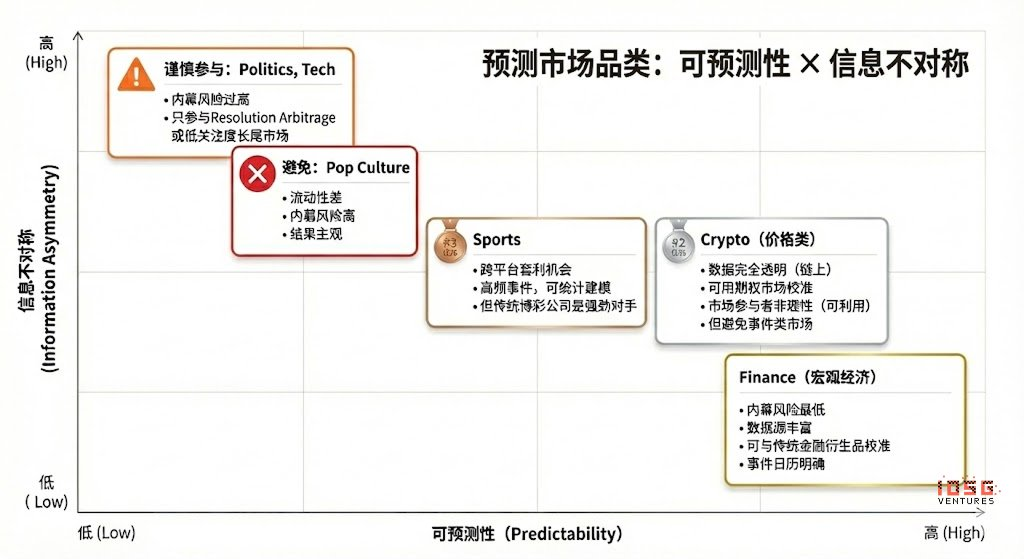

Не всі prediction markets мають торгову цінність. Цінність участі залежить від прозорості розрахунків (чіткі правила, унікальні джерела даних), якості ліквідності (глибина, спред, обсяг), ризику інсайдерства (ступінь асиметрії інформації), часової структури (термін дії й момент події), інформаційної переваги й професійного бекграунду трейдера. Участь виправдана лише за умови виконання більшості критеріїв. Учасники мають співвідносити свої сильні сторони з характеристиками ринку:

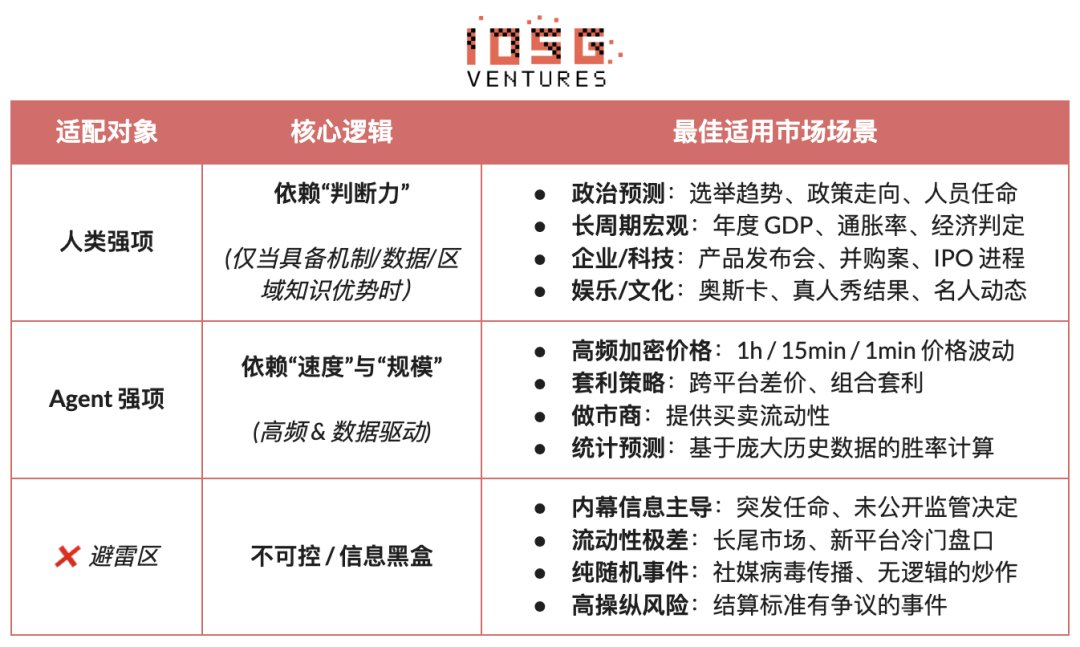

- Людська ключова перевага: ринки, що спираються на експертизу, судження й інтеграцію неоднозначної інформації з широкими часовими вікнами (дні/тижні). Типові приклади: політичні вибори, макротренди, корпоративні віхи.

- Основна перевага ШІ-агента: ринки, що базуються на обробці даних, розпізнаванні патернів і швидкому виконанні з надкороткими вікнами прийняття рішень (секунди/хвилини). Типові приклади: високочастотне ціноутворення у криптовалютах, арбітраж між ринками, автоматичне формування ринку.

- Непридатні сфери: ринки, де домінує інсайдерська інформація чи чиста випадковість/маніпуляція, що не дають переваги жодному учаснику.

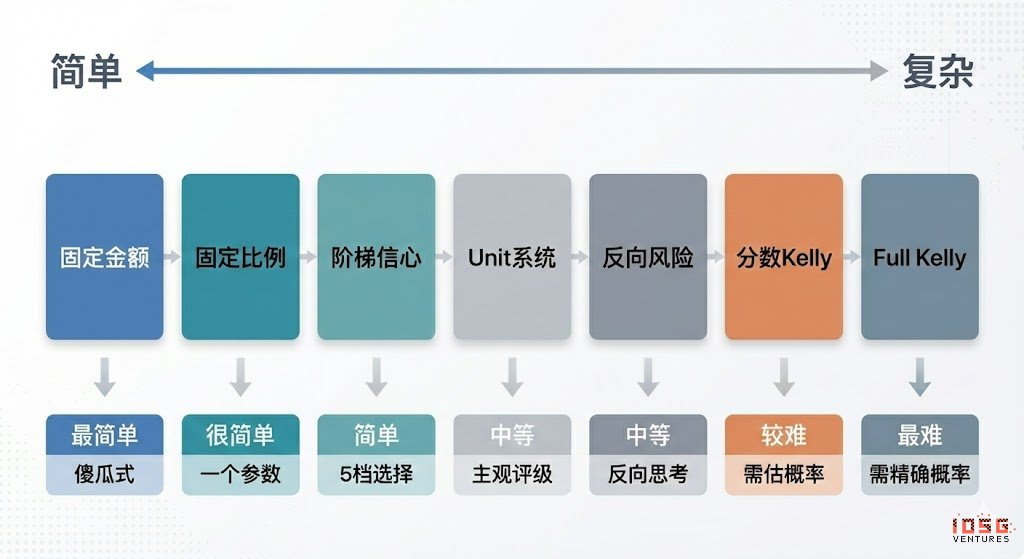

Критерій Келлі — найпомітніша теорія управління капіталом для повторюваних ігор. Його мета — не максимізувати разові прибутки, а оптимізувати довгострокову норму росту. Метод оцінює оптимальний розмір позиції на основі ймовірності виграшу й коефіцієнтів, підвищуючи ефективність росту капіталу за позитивного очікування, й широко застосовується у кількісному інвестуванні, професійному гемблінгу, покері й управлінні активами.

- Класична форма: f* = (bp - q) / b, де f* — оптимальне співвідношення ставки, b — чистий коефіцієнт, p — ймовірність виграшу, q = 1 - p.

- Для prediction markets: f* = (p - market_price) / (1 - market_price), де p — суб’єктивна істинна ймовірність, market_price — імпліцитна ймовірність.

Теоретична валідність критерію Келлі залежить від точності оцінки справжніх ймовірностей і коефіцієнтів. На практиці трейдери рідко мають точні оцінки, тому професіонали частіше обирають більш виконувані, менш залежні від ймовірності, правила:

- Система одиниць: розділити капітал на фіксовані одиниці (наприклад, 1%), інвестувати різну кількість одиниць залежно від впевненості, використовувати обмеження одиниць для автоматичного лімітування ризику однієї угоди — найпоширеніший практичний метод.

- Фіксовані ставки: використовувати фіксований відсоток капіталу для кожної ставки, акцентуючи дисципліну й стабільність, підходить для обережних чи низьковпевнених середовищ.

- Рівні впевненості: наперед визначити дискретні рівні позицій з жорсткими обмеженнями, спрощуючи рішення й уникаючи псевдоточності у моделі Келлі.

- Інвертований підхід до ризику: виходити з максимально прийнятного збитку для визначення розміру позиції, встановлюючи стабільні межі ризику з самого початку.

Для Prediction Market Agents дизайн стратегій має віддавати перевагу виконуваності й стабільності над теоретичною оптимальністю. Головне — чіткі правила, прості параметри й толерантність до помилок. За цих умов рівні впевненості з фіксованими обмеженнями позицій забезпечують найнадійніше управління позиціями для PM Agents. Такий підхід не потребує точних оцінок ймовірності, а розділяє можливості на обмежену кількість рівнів за силою сигналу, призначаючи фіксовані позиції й завжди застосовуючи чіткі обмеження для контролю ризику навіть у випадках високої впевненості.

З точки зору стратегій prediction markets мають дві основні категорії: детерміновані арбітражні стратегії (арбітраж) — характеризуються чіткими, формалізованими правилами; і спекулятивні стратегії, що базуються на інтерпретації інформації й напрямкових судженнях. Є також стратегії формування ринку й хеджування, які зазвичай використовують інституції з великим капіталом і інфраструктурою.

- Арбітраж розрахунку: виникає, коли результат події майже гарантований, але ринок ще не врахував це у ціні. Доходи отримуються завдяки синхронізації інформації й швидкості виконання. Ця стратегія з чіткими правилами, низьким ризиком і повною формалізованістю — основна для агентів у prediction markets.

- Арбітраж Dutch Book: використовує структурні дисбаланси, коли сума цін взаємно виключних подій відхиляється від закону ймовірності (∑P≠1), фіксує різницю через комбіновані позиції. Ця стратегія з чіткими правилами й низьким ризиком ідеальна для автоматизації агентами.

- Арбітраж між платформами: отримує прибуток з різниці цін на одну й ту саму подію на різних ринках. Попри низький ризик, вимагає високої швидкості й паралельного моніторингу. Підходить агентам з інфраструктурними перевагами, але конкуренція поступово знижує прибутковість.

- Арбітраж пакетів: торгує на різниці цін між пов’язаними контрактами. Логіка чітка, але можливості обмежені. Агенти можуть виконувати, але потрібна інженерія для парсингу правил і обмежень комбінацій.

Спекулятивні стратегії

- Торгівля інформацією: фокусується на чітких подіях чи структурованих даних, як-от офіційні релізи чи рішення. Де джерела й тригери прозорі, агенти відмінно справляються з моніторингом і виконанням, але втручання людини необхідне для семантичної чи контекстної інтерпретації.

- Слідування сигналу: орієнтується на історично успішні акаунти чи потоки капіталу. Правила прості й автоматизовані, але основні ризики — згасання сигналу й зворотна експлуатація, потребують фільтрації й жорсткого управління позиціями. Найкраще використовувати як додаткову стратегію для агентів.

- Неструктуровані/шумові: ґрунтуються на сентименті, випадковості чи поведінці учасників, не мають стабільної, повторюваної переваги. Через складність моделювання й високий ризик непридатні для системної автоматизації агентами чи довгострокових стратегій.

Стратегії мікроструктури ринку: вимагають надкоротких вікон рішень, безперервного котирування чи високочастотної торгівлі, потребують низької затримки, складного моделювання й значного капіталу. Теоретично дружні агентам, але обмеження ліквідності й конкуренції у prediction markets зводять практичне застосування до кількох учасників з великими ресурсами.

Контроль ризиків і хеджування: ці стратегії спрямовані на зниження ризику, а не прямий прибуток. З чіткими правилами й цілями вони є базовими модулями довгострокового контролю ризику.

Загалом, стратегії, найкраще придатні для виконання агентами у prediction markets — це ті, що мають чіткі правила, формалізованість і мінімальний суб’єктивний компонент. Детермінований арбітраж має бути основним джерелом доходу, а структуровані інформаційні й слідуючі за сигналом стратегії — додатковими. Високошумові й сентиментальні угоди мають системно виключатися. Довгострокова перевага агентів — дисципліноване, швидке виконання й управління ризиком.

Оптимальні бізнес-моделі для Prediction Market Agents відкривають різні можливості на кожному рівні:

- Інфраструктура: забезпечує агрегування даних у реальному часі з кількох джерел, бази адрес smart money, уніфіковані рушії виконання для prediction markets і інструменти бек-тестування. Стягує B2B-плату за стабільний дохід, незалежний від прогнозів.

- Стратегія: залучає спільноту й сторонні стратегії для побудови багаторазової, оцінюваної екосистеми стратегій, отримує цінність через виклики, ваги чи розподіл виконання, знижує залежність від одного альфа.

- Агент/Сховище: агенти діють як довірені менеджери для live-виконання, використовуючи прозорість ланцюга й суворий ризик-контроль, заробляючи комісії за управління й результат.

Моделі продуктів для цих бізнес-структур включають:

- Гейміфіковані/розважальні: знижують бар’єри входу через інтуїтивні, Tinder-подібні інтерфейси, максимально стимулюють зростання користувачів і ринкову освіту. Ідеальні для масового залучення, але мають переходити до монетизації через підписку чи виконання.

- Підписка на стратегії/сигнали: без кастодіального зберігання, дружні до регуляторів, чіткі права й обов’язки, стабільний SaaS-дохід — наразі найжиттєздатніший шлях комерціалізації. Обмеження — копіювання стратегій і slippage виконання, але “сигнал + виконання в один клік” напівавтоматизація суттєво покращує досвід і утримання користувачів.

- Кастодіальне сховище: забезпечує масштаб і ефективність виконання, подібно до управління активами, але стикається з ліцензійними, довірчими й централізаційними ризиками. Життєздатність моделі залежить від ринкових умов і стабільної результативності. Без довгострокового трек-рекорду й інституційної підтримки не рекомендується як основний шлях.

У підсумку, диверсифікована структура доходів — “монетизація інфраструктури + екосистема стратегій + участь у результатах” — знижує залежність від гіпотези “ШІ завжди переважатиме ринок”. Навіть якщо альфа сходиться з дозріванням ринку, ключові можливості у виконанні, контролі ризику й розрахунках зберігають довгострокову цінність, забезпечуючи більш стійкий бізнес-цикл.

5. Prediction Market Agent: огляд проектів

Prediction Market Agents залишаються на ранній експериментальній стадії. Хоча ринок бачив різні спроби — від інфраструктури до інструментів верхнього рівня — поки не з’явилися стандартизовані продукти, зрілі у генерації стратегій, ефективності виконання, контролі ризику й бізнес-циклі.

Ми класифікуємо поточну екосистему на три рівні: інфраструктура, автономні агенти й prediction market tools.

Інфраструктура

Polymarket Agents Framework:

Polymarket Agents @Polymarket — офіційний фреймворк для розробників, створений для стандартизації підключення й взаємодії. Він інкапсулює доступ до даних ринку, побудову ордерів і базові LLM-інтерфейси. Хоча він вирішує проблему “як розміщувати ордери через код”, основні торгові можливості — генерація стратегій, калібрування ймовірностей, динамічне управління позиціями й бек-тестування — залишаються невирішеними. Його слід розглядати як офіційний стандарт інтеграції, а не готовий продукт для генерації альфа. Комерційні агенти мають будувати повноцінні дослідницькі й ризик-контрольні можливості поверх цього фреймворку.

Gnosis Prediction Market Tools:

Gnosis Prediction Market Agent Tooling (PMAT) @gnosis_ забезпечує повну підтримку читання/запису для Omen/AIOmen і Manifold, але лише читання для Polymarket, що створює очевидні бар’єри екосистеми. Це міцна база для агентів на Gnosis, але менш корисна для розробників, орієнтованих на Polymarket.

Polymarket і Gnosis поки єдині prediction market екосистеми, що офіційно продуктують розробку агентів. Інші платформи, такі як Kalshi, залишаються на рівні API й Python SDK, вимагаючи від розробників самостійного створення систем стратегій, контролю ризику, операцій і моніторингу.

Автономні агенти

Більшість “Prediction Market AI Agents” на ринку поки на ранній стадії. Попри назву “Agent”, їх фактичні можливості далекі від повністю автоматизованих торгових циклів, часто бракує системного контролю ризику й не враховується управління позиціями, стоп-лоси, хеджування й обмеження очікуваної вартості у процесі прийняття рішень. Ці продукти залишаються сирими й поки не придатні для довгострокового використання.

Olas Predict @autnolas: Найбільш продуктований prediction market агент на сьогодні. Основний продукт, Omenstrat, побудований на Gnosis Omen, використовує FPMM і децентралізований арбітраж. Підтримує невеликі високочастотні взаємодії, але обмежений ліквідністю одного ринку Omen. Його “ШІ-прогнозування” базується переважно на універсальних LLM, бракує реальних даних і системного контролю ризику, а результати значно різняться між категоріями. У лютому 2026 року Olas запустив Polystrat, розширивши можливості агентів на Polymarket — користувачі можуть задавати стратегії природною мовою, а агент автоматично виявляє й торгує відхиленнями ймовірності у ринках з розрахунком протягом чотирьох днів. Система використовує Pearl для локального виконання, кастодіальні Safe-акаунти й жорстко закодовані ліміти для контролю ризику, ставши першим consumer-grade автономним агентом для Polymarket.

UnifAI Network Polymarket Strategy @UnifaiNetwork: Пропонує автоматизований агент для торгівлі на Polymarket, орієнтований на log-tail ризик: сканує контракти, що наближаються до розрахунку, з імпліцитною ймовірністю понад 95% і купує для захоплення спреду 3–5%. Ончейн-результати показують win rate близько 95%, але прибутковість значно різниться між категоріями, а стратегія сильно залежить від частоти виконання й вибору ринку.

NOYA.ai @NetworkNoya прагне інтегрувати дослідження, судження, виконання й моніторинг у замкнений цикл агента, охоплюючи шари інтелекту, абстракції й виконання. Omnichain Vaults вже доставлені, але Prediction Market Agent перебуває у розробці й ще не інтегрований у mainnet.

Prediction Market Tools

Поточні інструменти аналізу prediction markets ще не є повноцінними агентами. Їх цінність зосереджена переважно на інформаційному й аналітичному шарах, а виконання угод, управління позиціями й контроль ризику залишаються на користувача. Ці інструменти найкраще розглядати як підписку на стратегії, допомогу сигналами чи розширення досліджень — ранні прототипи повноцінних агентів.

На основі системного огляду Awesome-Prediction-Market-Tools ми відібрали репрезентативні проекти з початковою формою продукту й чіткими кейсами для case study. Вони кластеризуються навколо чотирьох напрямків: аналітика й сигнали, алерти й трекінг whale, пошук арбітражу й торгові термінали з агрегованим sop.

Інструменти аналізу ринку

- Polyseer: Дослідницький інструмент з розподілом ролей між агентами (Planner, Researcher, Critic, Analyst, Reporter) для двостороннього збору доказів і байєсівської агрегації ймовірностей, створює структуровані звіти. Прозора методологія, інженерні workflows й повністю open-source.

- Oddpool: “Bloomberg Terminal” для prediction markets, пропонує кросплатформену агрегацію, сканування арбітражу й реальні дашборди для Polymarket, Kalshi, CME тощо.

- Polymarket Analytics: Глобальна аналітика даних Polymarket, візуалізує дані трейдерів, ринку, позицій і транзакцій. Добре підходить для досліджень і довідки по даних.

- Hashdive @hash_dive: Інструмент для трейдерів, кількісно оцінює трейдерів і ринки через Smart Score і багатовимірні скрінери, практичний для ідентифікації smart money й copy trading.

- Polyfactual @polyfactual: Акцент на ШІ-ринковій аналітиці, сентименті й ризик-аналізі, інтегрує результати через Chrome extension для B2B й інституційних користувачів.

- Predly @predlyai: Платформа для виявлення неправильного ціноутворення ШІ, порівнює ринкові ціни й ймовірності, розраховані ШІ, для Polymarket і Kalshi. Стверджує про 89% точності алертів, орієнтована на пошук сигналів і фільтрацію можливостей.

- Polysights @polysights: Охоплює 30+ ринків і ончейн-метрики, відстежує нові гаманці, великі ставки в одному напрямку й аномалії через Insider Finder. Підходить для щоденного моніторингу й пошуку сигналів.

- PolyRadar: Платформа аналізу з кількома моделями, забезпечує інтерпретацію подій у реальному часі, еволюцію таймлайну, оцінку впевненості й прозорість джерел. Акцент на крос-ШІ валідації.

- Alphascope: ШІ-інтелект prediction markets, надає сигнали у реальному часі, резюме досліджень і моніторинг змін ймовірностей. Ще на ранній стадії, фокус на ребалансі й підтримці сигналів.

Алерти/Whale Tracking

Виявлення арбітражу

- ArbBets @arbbets: ШІ-драйвінг пошук арбітражу для Polymarket, Kalshi й спортивних ставок. Виявляє кросплатформенний арбітраж і +EV можливості, фокус на високочастотному скануванні.

- PolyScalping @PolyScalping: Арбітраж і скальпінг у реальному часі для Polymarket, сканує ринок кожні 60 секунд, розрахунок ROI, алерти у Telegram й фільтри по ліквідності, ціні й обсягу.

- Eventarb @eventarbitrage: Легкий кросплатформенний калькулятор арбітражу й інструмент алертів для Polymarket, Kalshi й Robinhood. Безкоштовно, фокусовано, базова допомога для арбітражу.

- Prediction Hunt: Агрегує й порівнює prediction markets між біржами, забезпечує порівняння цін у реальному часі й виявлення арбітражу для Polymarket, Kalshi й PredictIt (оновлення кожні 5 хвилин).

Торгові термінали/Агреговане виконання

- Verso: Підтриманий YC Fall 2024 інституційний торговий термінал, пропонує інтерфейс у стилі Bloomberg, відстеження у реальному часі понад 15 000 контрактів Polymarket і Kalshi, глибоку аналітику й ШІ-новини. Орієнтований на професіоналів і інституції.

- Matchr @matchrxyz: Кросплатформена агрегація й виконання для понад 1 500 ринків, smart routing для оптимальних цін, плани автоматизованих стратегій на основі подій з високою ймовірністю, арбітражу й event-driven торгівлі.

- TradeFox: Підтриманий Alliance DAO й CMT Digital, професійний prediction market агрегатор і prime brokerage, пропонує розширені типи ордерів (limit, take-profit/stop-loss, TWAP), самостійне зберігання й smart routing між платформами. Фокус на інституціях, з планами розширення на Kalshi, Limitless, SxBet тощо.

6. Висновки й перспективи

Prediction Market Agents залишаються на ранній стадії досліджень.

- Ринкова база й еволюція: Polymarket і Kalshi створили дуполію, забезпечуючи достатню ліквідність і кейси для розробки агентів. Ключова відмінність prediction markets від азартних ігор — позитивна зовнішність: торгівля реальними грошима агрегує розрізнену інформацію й публічно ціноутворює реальні події, перетворюючись на “глобальний шар істини”.

- Основна роль: Prediction Market Agents мають позиціонуватися як виконувані ймовірнісні інструменти управління активами, що перетворюють новини, правила й дані з ланцюга на перевіряємі цінові відхилення й виконують стратегії з більшою дисципліною, нижчою вартістю й охопленням кількох ринків. Ідеальна архітектура включає інформаційний, аналітичний, стратегічний і виконуваний шари, але фактична торгова придатність залежить від прозорості розрахунків, якості ліквідності й структури інформації.

- Стратегії й контроль ризику: Детермінований арбітраж (розрахунковий, Dutch Book і кросринковий спред) найкраще підходить для автоматизації агентами, а напрямкова спекуляція — як доповнення. Для управління позиціями слід віддавати перевагу виконуваності й толерантності до помилок, з багаторівневими методами й фіксованими обмеженнями як оптимальним підходом.

- Бізнес-моделі й перспективи: Комерціалізація структурована у три шари: інфраструктура (дані/виконання для B2B доходу), стратегія (сторонні виклики чи розподіл доходу), агент/сховище (ончейн-контроль ризику для live-торгівлі, управління й комісій за результат). Моделі продуктів включають гейміфікований вхід, підписку на стратегії/сигнали (найжиттєздатніша наразі) й кастодіальне сховище з високим бар’єром. Модель “інфраструктура + екосистема стратегій + участь у результатах” — найстійкіший шлях.

Попри низку спроб — від фреймворків до інструментів — ще не існує зрілих стандартизованих продуктів за критичними напрямками: генерація стратегій, ефективність виконання, контроль ризику й бізнес-циклі. Подальший розвиток Prediction Market Agents залишається предметом високого інтересу.

Відмова від відповідальності: Ця стаття створена за допомогою інструментів ШІ, таких як ChatGPT-5.2, Gemini 3 і Claude Opus 4.5. Автор доклав максимум зусиль для коректури й забезпечення точності, але можливі окремі помилки. Зверніть увагу: криптоактиви часто демонструють розрив між фундаментальними показниками проекту й динамікою цін на вторинному ринку. Цей контент призначений лише для інформаційних та академічних/дослідницьких цілей і не є інвестиційною порадою чи рекомендацією купувати або продавати будь-який токен.

Заява:

-

Ця стаття є передруком з [0xjacobzhao]. Авторські права належать оригінальному автору [0xjacobzhao]. Якщо у вас є питання щодо цього передруку, зверніться до команди Gate Learn, яка оперативно вирішить проблему згідно з відповідними процедурами.

-

Відмова від відповідальності: думки й позиції, викладені у цій статті, належать виключно автору й не є інвестиційною порадою.

-

Інші мовні версії перекладені командою Gate Learn. Якщо не зазначено інше, перекладені статті не можуть копіюватися, розповсюджуватися чи використовуватися без посилання на Gate.