OpenAI Операційні та фінансові показники компанії впливають на ринкові очікування щодо її оцінки перед лістингом. Проте, якщо йдеться про Gate Pre-IPOs OPENAI, основний ризик полягає у структурі самого продукту.

У розкритті ризиків Gate зазначено: цільова компанія ще не перебуває у лістингу, дата лістингу невідома, що створює значну невизначеність; зниження вартості, відсутність лістингу без альтернативного виходу або банкрутство з нульовою вартістю можуть призвести до збитків; також підкреслено волатильність криптоактивів та недостатню ліквідність на премаркеті. Ці положення вказують на невизначеність і можливість втрат, а не гарантують чи виключають будь-який результат.

Чому саме природа продукту є головним критерієм перевірки?

OPENAI офіційно визначено як mirror note і contingent payment note, що відображають ринкову вартість до та після лістингу. Наявність у назві OpenAI або Pre-IPO не означає, що кожен сертифікат відповідає акції, яку можна поставити. OPENAI і фактичний капітал пояснює, що права визначаються умовами платформи, а не реєстром акціонерів. Якщо ігнорувати класифікацію продукту, подальше обговорення оцінки, премаркет-активності чи розрахунків буде базуватись на помилкових припущеннях.

Застереження підкреслює: випуск не пов’язаний із OpenAI; OpenAI не бере участі, не надає дозволу, не схвалює, не отримує доходу і не передає інформації Gate. Трактування матеріалів платформи як зобов’язань компанії є відхиленням від коректного розкриття.

Які обмеження виникають через відсутність акціонерних прав?

Власники не мають права голосу, права на дивіденди чи інших акціонерних привілеїв і не можуть висувати претензії до OpenAI на підставі доходу або збитків за продуктом. Контрактні вимоги обмежуються умовами продукту: розподіл, розблокування, циркуляція, розрахунок. Тобто, обговорення стосується “чи дозволяють умови продукту певну дію”, а не “які акціонерні права надає статут компанії”.

| Вимір перевірки |

OPENAI |

Фактичний капітал OpenAI |

| Джерело прав |

Умови продукту Gate |

Акції та документи компанії |

| Голосування / Дивіденди |

Відсутні |

Відповідно до класу акцій |

| Юридичний зв’язок |

Не встановлено |

Акціонер і компанія |

| Обробка вартості |

Референтна вартість + умови |

Капітал компанії та умови виходу |

Які невизначеності впливають на оцінку та премаркет-ціни?

Імпліцитна оцінка близько 895 млрд доларів базується на фіксованій ціні та референтній кількості акцій, як описано в Імпліцитна оцінка та розмивання. Історичні постінвестиційні оцінки у фінансовій таблиці компанії — окремий набір даних. Випуск, анулювання, спліт або рекласифікація акцій можуть змінити референтні дані; премаркет-ціни також залежать від глибини ринку та тимчасових торгових умов, тому їх не можна вважати офіційною ринковою ціною акцій у лістингу. Ототожнення “імпліцитної оцінки” і “премаркет-операцій” призводить до неправильного трактування формул і ринкових механізмів.

Які ризики пов’язані з ліквідністю, правилами платформи та допустимістю?

Премаркет-торгівля супроводжується волатильністю, обмеженою ліквідністю та можливими змінами правил. В оголошеннях і розкритті ризиків зазначено: позичені кошти не можна використовувати для підписки; інституційні акаунти й субрахунки не допускаються; користувачі з обмежених регіонів можуть не мати повного чи часткового доступу до сервісів; у разі розбіжностей у перекладі чинною є англійська версія. Деталі підписки та розблокування наведено у Підписка, розподіл і розблокування. Обмеження щодо допустимості та запозичення визначають межі участі, а не є юридичним висновком для окремого користувача.

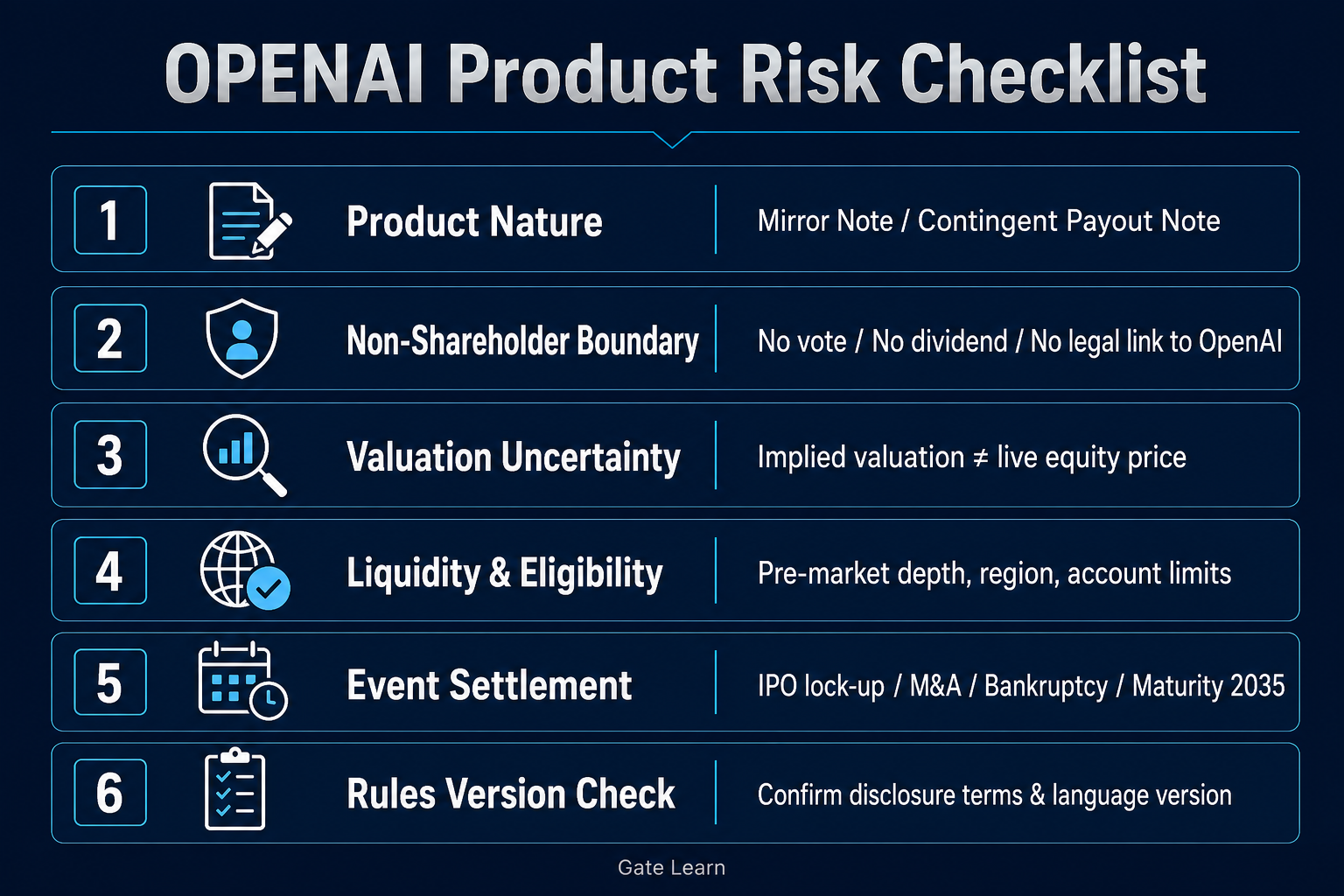

Рис. 1. Чекліст для природи продукту, неакціонерних прав, референтної вартості, ліквідності, допустимості та розрахунків.

Рис. 1. Чекліст для природи продукту, неакціонерних прав, референтної вартості, ліквідності, допустимості та розрахунків.

Як впливають затримки IPO, злиття чи банкрутство на процес?

Невизначеність щодо дати лістингу означає, що шлях виходу регулюється умовами премаркету та дати погашення. Після IPO цільової компанії активи підлягають шестимісячному локапу; після завершення цього строку можливі опції: конвертація в акції, токенізовані акції або викуп у USDT. Якщо компанія не буде лістингована до 31 грудня 2035 року або відбудеться поглинання, злиття чи банкрутство, розрахунок здійснюється за справедливою ринковою вартістю звичайних акцій у USDT; якщо ліквідація призведе до нуля, референтна вартість продукту також може стати нульовою. Деталі процесу наведено у Премаркет-торгівля та розрахунок.

Як скласти чекліст правил продукту?

| Порядок |

Факт для підтвердження |

Відповідний ризиковий рубіж |

| 1 Визначення продукту |

Mirror note / contingent payment note |

Не є фактичним капіталом |

| 2 Обсяг прав |

Відсутність права голосу, дивідендів, юридичного зв’язку з компанією |

Не розглядати note як кваліфікацію акціонера |

| 3 Референт і коригування |

Формула імпліцитної оцінки, дії компанії |

Показники можуть стати недійсними |

| 4 Ринок і допустимість |

Премаркет, акаунт, регіон, обмеження на запозичення |

Доступність невизначена |

| 5 Розрахунок за подіями |

Локап, дата погашення, злиття, банкрутство |

Метод виходу та критерії FMV |

Чекліст слід звіряти з конкретною версією та часовою міткою сторінки проекту Gate і оголошень; звіти PANews підходять лише для звірки публічних заяв. Для перевірки рекомендується переглядати як FAQ на сторінці проекту, так і повний текст оголошення: FAQ часто стисло формулює межі у форматі запитання-відповіді, а оголошення містить повні параметри підписки, графік розблокування та розділ розрахунків. Якщо твердження відрізняються, наприклад, “сертифікати можна торгувати на премаркеті” проти “розподіли розблоковуються частинами”, їх слід трактувати у спосіб, сумісний із механізмом, а не робити висновки лише з одного твердження.

Інвесторам, які відстежують OpenAI, слід перевіряти, чи їхні матеріали посилаються на фінансові раунди компанії чи на фіксовані ціни продукту OPENAI. Змішування цих понять, ймовірно, призведе до викривлення оцінки ризиків. Розкриття ризиків платформи підкреслює високу невизначеність і можливу втрату основної суми та не гарантує дохід; мета перевірки чекліста — визначити умови, а не шукати “тверді зобов’язання”. У разі оновлення умов перевірку слід здійснювати за оновленою англійською версією та сторінкою проекту, а не за застарілими переказами.

Підсумок

Під час аналізу платформних маршрутів за ключовим словом OpenAI ризики охоплюють не лише волатильність премаркет-вартості, а й права та межі розрахунків за mirror notes. Неакціонерний статус, припущення щодо референтної оцінки, ліквідність премаркету, обмеження допустимості та умови IPO, злиття, банкрутства чи погашення разом визначають діапазон можливих результатів. Системна перевірка за офіційними розкриттями відокремлює корпоративні наративи від правил продукту та запобігає використанню акціонерної термінології для опису обмежень note. Високий ризик і відсутність захисту основної суми слід розглядати як базову передумову при ознайомленні з цим матеріалом.

Поширені запитання

Чи є OPENAI акціями OpenAI?

Ні. Це mirror note і contingent payment note, розкриті Gate, які не є фактичними акціями й не встановлюють юридичного зв’язку з OpenAI.

Чому імпліцитна оцінка та премаркет-ціна можуть відрізнятися?

Імпліцитна оцінка базується на фіксованій ціні та референтній кількості акцій; премаркет-ціна визначається співвідношенням попиту й пропозиції та правилами платформи. Дії компанії й статус поза лістингом ще більше розширюють цей розрив.

Які ризики ліквідності існують у премаркет-торгівлі?

Ризики включають волатильність цін, обмежену глибину ринку та можливі зміни умов переказу; тимчасові коди й циркулююча пропозиція також можуть змінюватися залежно від статусу лістингу.

Як здійснюється розрахунок, якщо IPO відкладено або не відбулося?

Дата погашення — 31 грудня 2035 року; якщо до цього часу лістинг не відбувся або у випадку поглинання, злиття чи банкрутства, розрахунок здійснюється за справедливою ринковою вартістю звичайних акцій у USDT; якщо ліквідація призведе до нуля, референтна вартість також може стати нульовою.

Які акаунти чи регіони можуть бути недопущені до участі?

Офіційне повідомлення: користувачі з обмежених регіонів можуть не мати доступу до всіх або частини сервісів; інституційні акаунти та субрахунки не можуть брати участь у підписці на Pre-IPO; позичені кошти не можна використовувати для підписки.