Чому «фальсифікація L2» стане ключовою суперечкою для Ethereum у 2026 році

У 2026 році тема «фальсифікації L2» набула популярності не через раптові проблеми Layer 2, а тому, що екосистема Ethereum зіткнулася з новим викликом: після досягнення масштабування підтримувати ціннісний наратив ETH стало значно складніше.

П’ять років поспіль дорожня карта Ethereum залишалася прямолінійною: основна мережа відповідала за безпеку й розрахунки, а ролапи та різні L2 — за виконання. Така модель вважалася найкращим балансом між масштабованістю, безпекою та децентралізацією. Проте до 2026 року ринок усвідомив, що попри зростання пропускної здатності та зниження витрат, з’явилися нові структурні труднощі: фрагментована ліквідність, зниження композитивності між ролапами, розрізнений користувацький досвід і — найважливіше — скорочення доходу від комісій основної мережі.

Тому дискусії щодо «фальсифікації L2» не заперечують технічної цінності L2, а ставлять питання: чи справді досягнення масштабування Ethereum призвели до довгострокової цінності для ETH.

Чи змінив Віталік позицію? L2 удосконалюється, а не відкидається

3 лютого 2026 року Віталік оприлюднив у X, що початкове бачення L2 та його ролі в Ethereum більше не є актуальним. Це швидко трактували як «Ethereum офіційно визнав, що дорожня карта L2 втратила напрямок».

Проте в контексті висновок має бути стриманішим. Мова йде не про «потребу L2», а про «роль L2 в екосистемі Ethereum».

Раніше наратив розглядав численні L2 як «аутсорсинговий рівень виконання» або «брендовані шарди» Ethereum. Передбачалося, що перенесення транзакцій у L2 забезпечить масштабування основної мережі. Насправді розвиток L2 не створив єдиного економічного суб’єкта; користувачі, ліквідність і застосунки розподілилися між різними системами. Тим часом L1 також масштабувався, а технічна дорожня карта не передбачала повної передачі всіх функцій L2.

Отже, коректніше говорити не про фальсифікацію L2, а про трансформацію його з «остаточного рішення» на «компонент, який слід реінтегрувати в архітектуру». Це коригування дорожньої карти, а не відмова.

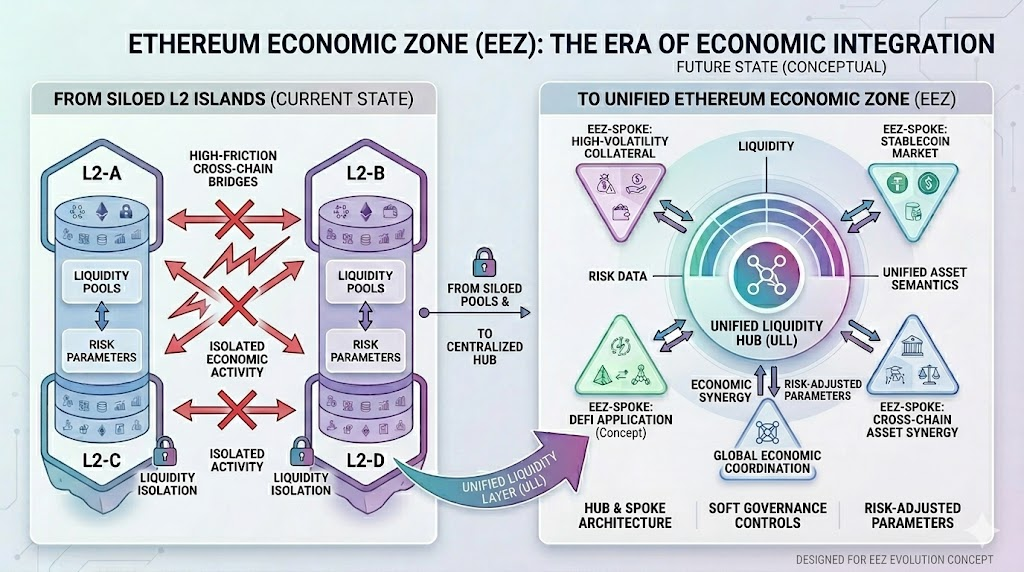

Що таке EEZ: чому Ethereum наголошує на «економічних зонах»

29 березня 2026 року на EthCC Cannes команда Gnosis і розробник zk-proof Жорді Байліна презентували концепцію Ethereum Economic Zone (EEZ). За публічними звітами, Ethereum Foundation, Aave й інші учасники екосистеми підтримують цей напрям.

29 березня 2026 року на EthCC Cannes команда Gnosis і розробник zk-proof Жорді Байліна презентували концепцію Ethereum Economic Zone (EEZ). За публічними звітами, Ethereum Foundation, Aave й інші учасники екосистеми підтримують цей напрям.

Основна мета EEZ проста: зробити так, щоб численні L2 перестали бути ізольованими економічними островами, а сформували регіон із єдиною розрахунковою інфраструктурою, узгодженою семантикою активів і зменшеними кросчейн-фрикціями.

Поняття «економічна зона» влучно описує нинішні виклики екосистеми Ethereum. Раніше L2 були сусідніми, але інституційно фрагментованими міні-економіками. Бриджинг активів вимагав мостів, для переходу станів потрібна була передача повідомлень, користувачі мали постійно перемикати мережі, переводити кошти й нести ризики асинхронних збоїв. Технічно всі вони наслідували безпекові припущення Ethereum, але економічно не формували єдиного ринку.

EEZ прагне усунути цю ситуацію «безпека спільна, економіка розрізнена».

Від архіпелагів до з’єднаних континентів: які проблеми вирішує EEZ

EEZ спрямована на вирішення трьох ключових проблем:

- Фрагментована ліквідність.

Активи екосистеми Ethereum, розміщені на різних L2, часто не можуть вільно циркулювати. Це знижує ефективність капіталу й ускладнює запуск нових застосунків.

- Зниження композитивності.

Сильна сторона раннього Ethereum — висока композитивність протоколів. Міграція користувачів і застосунків у різні ролапи послаблює досвід «DeFi-композитивності за принципом Lego».

- Складний кросчейн-досвід.

Для звичайних користувачів робота з кількома L2 означає необхідність бриджування, очікування, прослизання, повторні спроби невдалих транзакцій і додаткові безпекові припущення. Для інституцій ця фрикція безпосередньо впливає на ефективність розміщення капіталу.

Значення EEZ не в новому наративі, а в трансформації L2 із «паралельних контейнерів масштабування» на частини взаємопов’язаної економічної зони. Саме цей напрямок відповідає на найгостріші виклики структури користувачів і капіталу Ethereum.

Однак наразі EEZ виглядає більше як напрям і фреймворк, а не цілковито перевірене рішення. Вона бореться з фрагментацією, але не вирішує автоматично питання захоплення цінності ETH.

Реальний тиск на Ethereum — не лише фрагментація

Якщо поточну ситуацію звести лише до «надмірної фрагментації L2», це означає недооцінити глибину проблеми.

Справжній виклик для Ethereum — його економічна модель. Після оновлення Dencun Blob суттєво знизив витрати на доступність даних для L2, що помітно покращило користувацький досвід. Водночас дохід основної мережі від комісій став нижчим і більш волатильним. За публічними звітами, за тиждень, що закінчився 30 березня 2025 року, Ethereum отримав лише 3,18 ETH від Blob-комісій. Це свідчить про те, що «зниження витрат L2» і «зростання доходу основної мережі» не є автоматично пов’язаними.

Справжній виклик для Ethereum — його економічна модель. Після оновлення Dencun Blob суттєво знизив витрати на доступність даних для L2, що помітно покращило користувацький досвід. Водночас дохід основної мережі від комісій став нижчим і більш волатильним. За публічними звітами, за тиждень, що закінчився 30 березня 2025 року, Ethereum отримав лише 3,18 ETH від Blob-комісій. Це свідчить про те, що «зниження витрат L2» і «зростання доходу основної мережі» не є автоматично пов’язаними.

Тобто дорожня карта масштабування Ethereum технічно успішна, але економічно все ще шукає стабільного замкненого циклу.

Саме це й ослаблює настрої ринку. Проблема не в тому, що Ethereum втратив значення; навпаки, він залишається одним із ключових майданчиків для стейблкоїнів, DeFi, RWA та інституційних ончейн-розрахунків. Проблема в тому, що важливість мережі не автоматично перетворюється на відчутне захоплення цінності для власників ETH.

Чому логіка оцінки ETH змінилася після падіння доходу основної мережі

Останніми роками логіка оцінки ETH ґрунтувалася на двох головних наративах:

- Зростання екосистеми: більше користувачів і активних застосунків роблять ETH, як основний актив для Газу і застави, дедалі ціннішим.

- Ultrasound money: чим активніша основна мережа, тим більша спалюваність Газу, і тим імовірніше скорочення пропозиції ETH, що підсилює його дефіцитність.

Джерело зображення: Gate Market Page

Джерело зображення: Gate Market Page

Однак із переходом L2 у статус основного рівня виконання обидва наративи опинилися під питанням. Зростання користувачів не обов’язково підвищує комісії основної мережі, а активність L2 не створює автоматично додаткового грошового потоку для ETH. У результаті ринок знову ставить ключове питання: ETH — це актив високого зростання екосистеми чи інфраструктурний актив?

Тому дедалі частіше Ethereum називають «сховищем», «трубопроводом» чи «розрахунковим рівнем». Дані свідчать, що великі обсяги стейблкоїнів, RWA та інституційних коштів залишаються в Ethereum і його розширеній екосистемі, що робить його важливою фінансовою основою. Проте логіка оцінки такої основи суттєво відрізняється від логіки оцінки високозростаючих споживчих застосунків.

Чи стає Ethereum «сховищем» чи «операційною системою»?

«Ethereum стає сховищем» — поширена думка, яка відображає лише частину реальності.

Ця частина полягає в тому, що Ethereum дедалі більше нагадує захищений глобальний ончейн-рівень фінансових розрахунків. Інституції цінують його надійність, глибину активів, потенціал комплаєнсу й верифікованість, а не настрої спільноти чи інтерес роздрібних користувачів. З цього погляду вважати Ethereum «місцем із найбільшими грошима» — виправдано.

Проте Ethereum — не просто статичне сховище. Він залишається програмованою системою, яка підтримує стейблкоїни, кредитування, RWA, стейкінг, рестейкінг, ончейн-ідентичність і автоматизовані розрахунки. Поки ці активності тривають у межах Ethereum і тісно пов’язаній екосистемі, він зберігає риси «операційної системи», а не лише «сховища» чи «розрахункового трубопроводу».

Тому доцільніше позиціонувати майбутнє Ethereum так:

Програмована фінансова основа з високозахищеними розрахунками в ядрі, багаторівневими мережами виконання як розширенням і ончейн-оркестрацією фінансів як перевагою.

Це позиціонування точніше, ніж просто називати його «містом», «трубопроводом» чи «сховищем».

Як зрозуміти наступну цінову модель ETH

Якщо ця оцінка вірна, наступна логіка ціноутворення ETH буде складнішою, ніж раніше.

Ринок більше не може зосереджуватися лише на кількості користувачів, ончейн-трендах і короткостроковому процвітанні екосистеми, а має враховувати кілька глибших змінних:

- Чи зможе Ethereum відновити ефективніше захоплення цінності? Чи то через зростання попиту на Blob, чи за рахунок підвищення доходу від розрахунків, чи через чіткіші внутрішні економічні механізми — ETH потрібні нові ціннісні орієнтири.

- Чи перейде сумісність L2 від концепції до масштабної реалізації? Якщо рішення на кшталт EEZ зменшать фрагментацію й посилять композитивність, загальна економічна щільність екосистеми Ethereum зросте — це позитив для ETH у середньо- та довгостроковій перспективі.

- Чи залишаються інституційні та RWA-кошти лише «паркуватися», чи будуть активно використовуватись? Якщо ці кошти розглядають Ethereum лише як рівень зберігання, ефект доходу ETH обмежений; якщо ж вони беруть участь у кредитуванні, розрахунках, клірингу й ончейн-кредиті, грошові та заставні властивості ETH посилюються.

- Чи зможе наратив ETH плавно перейти від «активу зростання» до «активу фінансової інфраструктури»? Це не означає, що ETH втратить гнучкість; навпаки, його цінова логіка може надалі визначатися як настроями щодо ризикових активів, так і моделями ціноутворення інфраструктури.

Висновок

Фраза «Після фальсифікації L2 Ethereum звертається до економічних зон для самопорятунку» стала популярною, бо лаконічно відображає справжню тривогу Ethereum: масштабування відбулося, але єдиний ринок не сформувався; мережа залишається важливою, але пояснити захоплення цінності ETH дедалі складніше.

Проте з довгострокової перспективи 2026 рік знаменує початок переходу дорожньої карти Ethereum від «масштабування насамперед» до «реструктуризації після масштабування». L2 не повністю відкидається, а EEZ — не остаточна відповідь. Головне питання — чи зможе Ethereum у цій новій архітектурній фазі знову поєднати безпеку, ліквідність, композитивність і захоплення цінності у замкнений цикл.

Якщо цей цикл сформується, Ethereum може стати не просто «безлюдним сховищем», а справжньою операційною системою для глобальних ончейн-фінансів.

Якщо ж замкнений цикл не буде створено, акцент оцінки ETH дедалі більше нагадуватиме оцінку важливої, але обмеженої уявою інфраструктури.