ผู้เขียน: Michel Athayde, ทูต Bitget Wallet BD

สรุป

ในตลาดการเงินแบบดั้งเดิม การซื้อประกันความเสี่ยงด้วยการซื้อออปชัน Put ที่ลึกเกินราคา (Deep Out-Of-The-Money) เป็นกลยุทธ์ที่มักถูกมองว่าเป็น “ประกันความเสี่ยงจากเหรียญนกอินทรีดำ” แบบคลาสสิก: ช่วงปกติจะเสียค่าพรีเมียมเป็นประจำ แต่เมื่อเกิดความเสี่ยงสุดขีด ก็สามารถคืนทุนหรือทำกำไรได้อย่างมหาศาลในคราวเดียว ปัญหาคือ กลยุทธ์นี้ยังคงใช้ได้ในตลาดคริปโตที่มีความผันผวนสูงและล่มสลายบ่อยครั้งหรือไม่?

คำตอบจากการทดสอบย้อนหลังครั้งนี้ไม่ได้ง่ายอย่างที่คิด จากข้อมูลประวัติระหว่างวันที่ 1 มกราคม 2018 ถึง 14 มีนาคม 2026 เราได้ทำการทดสอบเชิงระบบกับ BTC และ ETH โดยซื้อออปชัน Put แบบคงที่ทุกเดือน โดยไม่พยายามจับจังหวะตลาด ผลลัพธ์ชี้ให้เห็นว่านี่ไม่ใช่กลยุทธ์ที่ “ทำกำไรได้อย่างเสถียร” แต่เป็นเครื่องมือประกันความเสี่ยงด้านขาขวา (Right Tail) ที่มีความเอนเอียงสูง โอกาสชนะต่ำ และขึ้นอยู่กับเส้นทาง (Path Dependency) อย่างมาก ในพอร์ตฐาน ผลตอบแทนรวมสุดท้ายของ BTC อยู่ที่ 97.62% ขณะที่ ETH กลับติดลบถึง -73.07%; นั่นคือ ในกลยุทธ์เดียวกัน ผลลัพธ์ระยะยาวอาจแตกต่างกันอย่างสิ้นเชิงในแต่ละสินทรัพย์

พื้นหลังของการศึกษา

“การซื้อประกันในระยะยาว” เป็นหนึ่งในกลยุทธ์ที่ถกเถียงกันมากที่สุด ผู้สนับสนุนเชื่อว่า สิ่งที่กำหนดชะตากรรมของเงินทุนในระยะยาวไม่ใช่ความผันผวนรายวัน แต่เป็นเหตุการณ์ล่มสลายเชิงระบบไม่กี่ครั้ง ขณะที่ฝ่ายคัดค้านมองว่า การจ่ายค่าพรีเมียมซ้ำแล้วซ้ำเล่าในแต่ละปี เป็นการเสี่ยงด้วยความสูญเสียที่แน่นอน เพื่อเดิมพันความไม่แน่นอนของความหายนะ

ในตลาดคริปโต การถกเถียงนี้ยิ่งน่าสนใจมากขึ้น เพราะความผันผวนของ BTC และ ETH สูงกว่าทรัพย์สินแบบดั้งเดิมอย่างมาก การร่วงลงอย่างรุนแรงไม่ใช่เรื่องแปลก และความผันผวนสุดขีดเกิดขึ้นบ่อยขึ้น ซึ่งในเชิงทฤษฎี เหมาะสมกับการใช้กลยุทธ์การป้องกันความเสี่ยงด้านขาขวา (Tail Hedge) เพื่อความอยู่รอด ดังนั้น คำถามสำคัญคือ หากไม่จับจังหวะตลาด ไม่พิจารณาวงจรเศรษฐกิจ และซื้อออปชันแบบกลไกทุกเดือนตั้งแต่ปี 2018 กลยุทธ์ “โง่ที่สุด” นี้ จะสามารถทำกำไรในระยะยาวได้หรือไม่?

การออกแบบกลยุทธ์

กติกาการทดสอบในครั้งนี้ง่ายและเข้มงวดมาก ทุกเดือนในวันแรกของเดือนจะเปิดสถานะ หากวันนั้นไม่มีข้อมูลราคาก่อนหน้า ก็เลื่อนวันซื้อไปยังวันทำการถัดไป ซื้อออปชัน Put แบบยุโรป 1 ฉบับ ถือจนหมดอายุ โดยไม่ทำการขายทำกำไรล่วงหน้า เป้าหมายของพอร์ตฐานคือ Delta 0.01 โดยวันหมดอายุคือ 30 วัน ขนาดเงินลงทุนเริ่มต้นคือ 2000 ดอลลาร์ สัดส่วนการลงทุนต่อครั้งคือ 2% ของมูลค่าพอร์ตในขณะนั้น หากงบประมาณไม่พอซื้อเต็มจำนวน ก็ปรับสัดส่วนตามงบประมาณ

เพื่อวิเคราะห์ความไวต่อพารามิเตอร์ การทดสอบยังขยายไปยัง Delta 0.02, 0.05 สัดส่วนการลงทุน 1%, 2%, 5% ระยะเวลาถึงวันหมดอายุ 14, 30, 45 วัน รวมเป็น 54 ชุดของพารามิเตอร์

วิธีการทดสอบ

การคำนวณราคาทำโดยแบบจำลอง Black-Scholes โดยสมมติอัตราดอกเบี้ยไร้ความเสี่ยงเป็น 0 ความผันผวนใช้ข้อมูลผลตอบแทนรายวัน 30 วันที่เป็นตัวแทนของความผันผวนในอดีต ราคาขั้นต่ำและราคาสูงสุดของออปชันถูกกำหนดโดยการคำนวณย้อนกลับจาก Delta เป้าหมาย ข้อมูลราคาของ BTC และ ETH ครอบคลุมถึงวันที่ 14 มีนาคม 2026 หลังจากทำความสะอาดข้อมูลแล้ว พบว่ามีข้อมูลของ BTC จำนวน 3,055 รายการ และ ETH จำนวน 3,048 รายการ ไม่มีข้อมูลวันที่ขาดหายหรือราคาปิดที่ต้องเติมเต็ม การข้ามการซื้อขายในกลุ่มพารามิเตอร์นี้เกิดขึ้นเฉพาะกรณีที่วันหมดอายุเลยวันสิ้นสุดการทดสอบเท่านั้น และไม่มีการล้มเหลวแบบเงียบ

กล่าวอีกนัยหนึ่ง ผลลัพธ์นี้ไม่ได้มาจากข้อมูลน้อยหรือข้อมูลไม่สมบูรณ์ แต่เป็นการทดสอบย้อนหลังเต็มรูปแบบบนข้อมูลประวัติของ BTC และ ETH ภายใต้กติกาเดียวกัน

ผลลัพธ์การทดสอบ

เริ่มจากพอร์ตฐาน ซึ่งเป็นกลยุทธ์ที่ใกล้เคียงกับ “ซื้อออปชัน Put ลึกเกินราคาเป็นประจำทุกเดือน” มากที่สุด: Delta 0.01, ลงทุน 2%, ถือครอง 30 วัน

ผลลัพธ์แตกต่างกันอย่างชัดเจน BTC ทำการซื้อขาย 98 ครั้ง ผลตอบแทนรวม 97.62% อัตราผลตอบแทนทบต้นต่อปี 8.66% ETH ก็ทำ 98 ครั้งเช่นกัน แต่ผลตอบแทนรวมติดลบถึง -73.07% อัตราผลตอบแทนทบต้นต่อปี -14.78% หากดูแค่ผลลัพธ์ ก็อาจสรุปได้ว่า กลยุทธ์นี้สามารถทำกำไรในระยะยาวกับ BTC แต่ไม่กับ ETH

แต่สิ่งที่น่าสนใจมากกว่าผลตอบแทนคือ “ต้นทุน” ของผลตอบแทนนี้ ผลตอบแทนสูงสุดของ BTC ในกลยุทธ์นี้คือการขาดทุนสูงสุด (Maximum Drawdown) ถึง -97.24% ขณะที่ ETH ก็สูงถึง -93.82% อัตราชนะ (Win Rate) ของ BTC เพียง 2.04% เท่านั้น ส่วน ETH ต่ำกว่านั้นมากที่ 1.02% ผลตอบแทนเฉลี่ยต่อการซื้อขายแต่ละครั้งเป็นลบถึง -100% และการซื้อขายที่แย่ที่สุดก็เป็น -100% เช่นกัน ซึ่งหมายความว่า ส่วนใหญ่แล้วกลยุทธ์นี้ไม่ได้แค่ขาดทุนเล็กน้อย แต่เป็นการสูญเสียค่าพรีเมียมทั้งหมดเมื่อหมดอายุ

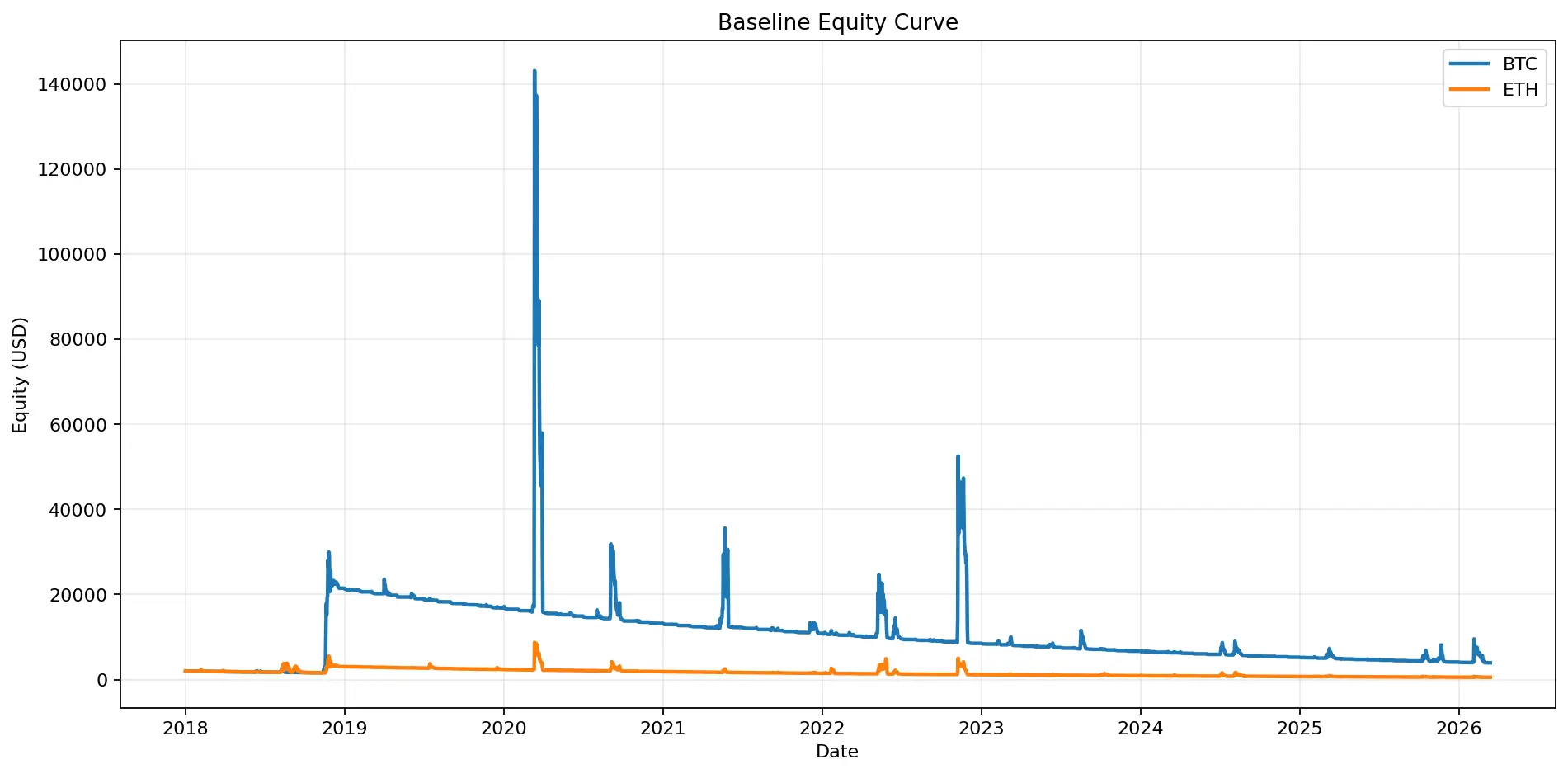

ภาพที่ 1: กราฟแสดงเส้นทุนของพอร์ตฐานในระยะยาวของ BTC และ ETH ผลลัพธ์ของ BTC ชัดเจนว่ามีแนวโน้มเป็นบวก ขณะที่ ETH ยังคงอยู่ในแนวโน้มขาลง

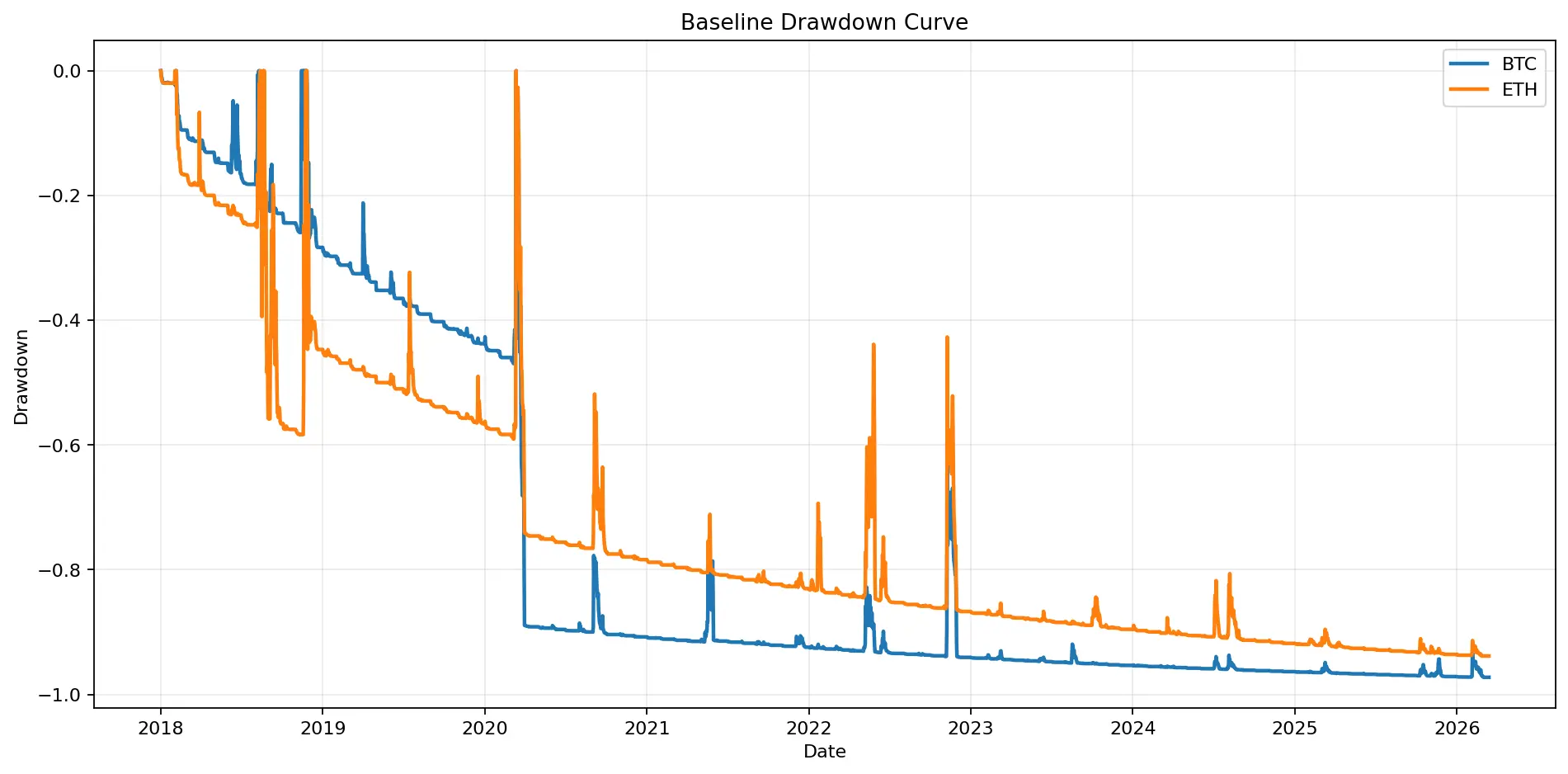

ภาพที่ 2: กราฟแสดงระดับการลดมูลค่าของพอร์ตในระยะยาว (Drawdown) กลยุทธ์นี้แม้สุดท้ายจะทำกำไรได้ ก็อาจต้องเผชิญกับการลดลงอย่างรุนแรงในช่วงเวลานาน เช่น BTC สูงสุดถึง -97.24% ETH ก็ -93.82%

จากภาพจะเห็นได้ชัดว่า กราฟของมูลค่าพอร์ตไม่ได้เป็นเส้นเรียบขึ้นอย่างต่อเนื่อง แต่เป็นแนวโน้มที่อยู่ในระดับต่ำเป็นเวลานาน แล้วบางครั้งก็ถูกดึงขึ้นมาด้วยกำไรสุดขีด การกระจายของผลตอบแทนต่อการซื้อขายก็แสดงให้เห็นว่ามีการกระจุกตัวอยู่ที่ -100% เป็นจำนวนมาก ขณะที่ผลกำไรสุดขีดมีน้อยมาก นี่ไม่ใช่กลยุทธ์ที่ชนะด้วยอัตราชนะสูง แต่เป็นกลยุทธ์ที่มี “ความเอนเอียงด้านขวา (Right Skew)” สูง ซึ่งหมายความว่า ผลตอบแทนส่วนใหญ่เป็นลบ แต่ก็มีบางครั้งที่ได้ผลตอบแทนมหาศาล

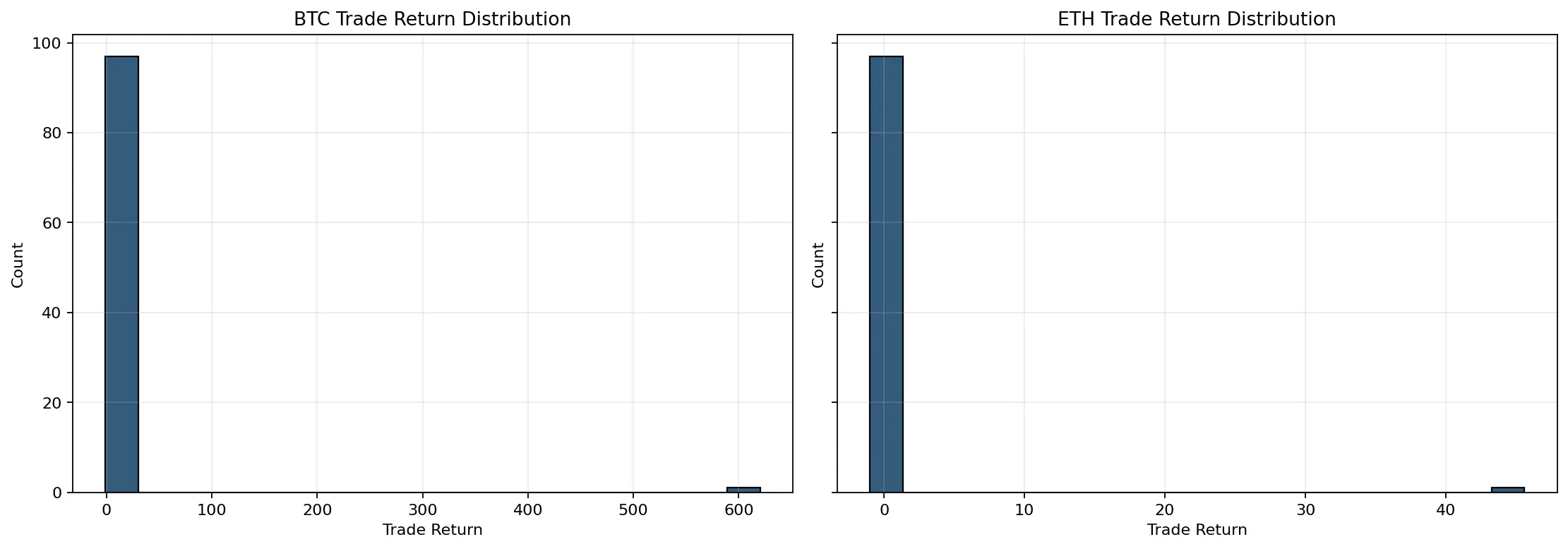

ภาพที่ 3: การแจกแจงผลตอบแทนจากการซื้อขายแต่ละครั้ง แสดงให้เห็นว่าผลตอบแทนส่วนใหญ่เป็นลบมากถึง -100% และมีน้อยมากที่ผลตอบแทนสูงสุด

วิเคราะห์แหล่งที่มาของผลตอบแทน

ลักษณะสำคัญของกลยุทธ์นี้คือ ผลตอบแทนไม่ได้มาจาก “เดือนที่ทำกำไรเป็นจำนวนมาก” แต่เป็น “เดือนที่ทำกำไรได้มากในจำนวนน้อย”

อัตราเดือนที่ทำกำไรเป็นบวกของพอร์ตฐาน BTC อยู่ที่เพียง 4.08% เท่านั้น ขณะที่ ETH อยู่ที่ 2.04% เท่านั้น เดือนที่ติดลบต่อเนื่องนานที่สุดของ BTC คือ 57 เดือน ขณะที่ ETH ยาวนานถึง 87 เดือน นั่นหมายความว่า แม้สุดท้ายจะได้กำไร แต่ผู้ลงทุนอาจต้องทนรับความขาดทุนต่อเนื่องเป็นปีๆ และรู้สึกว่ากลยุทธ์ล้มเหลวในระยะยาว

ในทางกลับกัน ผลตอบแทนสูงสุดของการซื้อขายเดียวของ BTC สูงถึงกว่า 620 เท่า ผลตอบแทนเฉลี่ยต่อการซื้อขายก็สูงถึง 5.36 เท่า ผลการแจกแจงความเบี่ยงเบน (Skewness) สูงถึง 9.90 และความหนาแน่นของผลตอบแทนสูงสุดในด้านซ้าย (Kurtosis) ใกล้เคียง 98 การทำกำไรจาก 5 การซื้อขายที่ดีที่สุดของ BTC คิดเป็น 10.54 เท่าของกำไรสุทธิรวมของกลยุทธ์ ตัวเลขเหล่านี้ชี้ให้เห็นอย่างชัดเจนว่า กลยุทธ์นี้ไม่ได้สร้างรายได้จากการ “ถือครองอย่างมั่นคง” แต่เป็นการ “จ่ายค่าพรีเมียมเป็นระยะเวลานาน แล้วรอจุดเปลี่ยนสุดขีดเพื่อคืนทุนในคราวเดียว”

โครงสร้างของ ETH ก็คล้ายกัน แต่ปัญหาคือ ผลกำไรสุดขีดของ ETH ไม่เพียงพอที่จะชดเชยความสูญเสียระยะยาว ในกลยุทธ์ฐาน ETH จ่ายค่าพรีเมียมรวม 2,984.47 ดอลลาร์ แต่เมื่อครบกำหนด กลับได้รับคืนเพียง 1,523.06 ดอลลาร์ คิดเป็นอัตราการเผาพรีเมียม (Premium Burn Ratio) เพียง 48.97% ในขณะที่ BTC จ่ายค่าพรีเมียมรวม 18,903.47 ดอลลาร์ แต่ได้รับคืน 20,855.85 ดอลลาร์ คิดเป็น Premium Burn Ratio -10.33% ซึ่งแสดงให้เห็นว่า ใน BTC สถานการณ์สุดขีดสุดท้ายสามารถชดเชยการขาดทุนจากค่าพรีเมียมได้ และยังเหลือกำไรอยู่บ้าง

ภาพที่ 4: แผนภาพแสดงการมีส่วนร่วมของการซื้อขายที่ได้ผลกำไรสุดขีด ผลลัพธ์ระยะยาวของ BTC เกือบทั้งหมดมาจากกลุ่มการซื้อขายที่ทำกำไรสูงสุด ซึ่งเป็นลักษณะเด่นของกลยุทธ์การประกันความเสี่ยงด้านขาขวา (Tail Hedge)

ผลกระทบของตลาดในช่วงวิกฤตต่อผลตอบแทนกลยุทธ์

หนึ่งในข้อค้นพบที่น่าสนใจคือ “เกิดเหตุตลาดล่มใหญ่” แล้วกลายเป็นว่าการซื้อ Put ของคุณจะต้องได้กำไรเสมอไปหรือไม่? ในกลยุทธ์ฐาน เราได้ตรวจสอบผลการถือครองในช่วงวิกฤตต่างๆ เช่น ช่วง COVID-19 ระลอกแรกในมีนาคม 2020 ช่วงพีคของตลาดคริปโตในพฤษภาคม 2021 เหตุการณ์ LUNA ในพฤษภาคม 2022 และ FTX ในพฤศจิกายน 2022

ผลลัพธ์ไม่เป็นไปตามคาด ใน BTC มีเพียงช่วงพฤษภาคม 2021 เท่านั้นที่กลยุทธ์นี้ทำกำไร โดยได้ผลตอบแทนต่อการซื้อขาย 127.09% และคืนทุน 2.27 เท่า คิดเป็น 15.87% ของกำไรสุทธิทั้งหมด ส่วนในช่วงอื่นๆ เช่น มีนาคม 2020, พฤษภาคม 2022, พฤศจิกายน 2022 กลับขาดทุนเต็มจำนวน 100% ของค่าพรีเมียม ETH ก็ยิ่งรุนแรง เพราะทุกเหตุการณ์ขาดทุน 100% ทั้งสิ้น

แสดงให้เห็นว่า การประกันความเสี่ยงด้านขาขวาไม่ได้หมายความว่า “เหรียญนกอินทรีดำเกิดขึ้นแล้วจะต้องได้กำไร” แต่ขึ้นอยู่กับจุดเปิดสถานะ ระยะเวลาที่เหลืออยู่ และตำแหน่งราคาขั้นต่ำสุด (Strike) ที่เลือกซื้อ การซื้อแบบหมุนเวียนทุกเดือนจึงสามารถทำให้คุณ “อยู่ในตลาดระยะยาว” แต่ไม่สามารถรับประกันได้ว่าคุณจะครอบครองออปชันที่ทำกำไรที่สุดในแต่ละรอบ

ความแตกต่างระหว่าง BTC กับ ETH

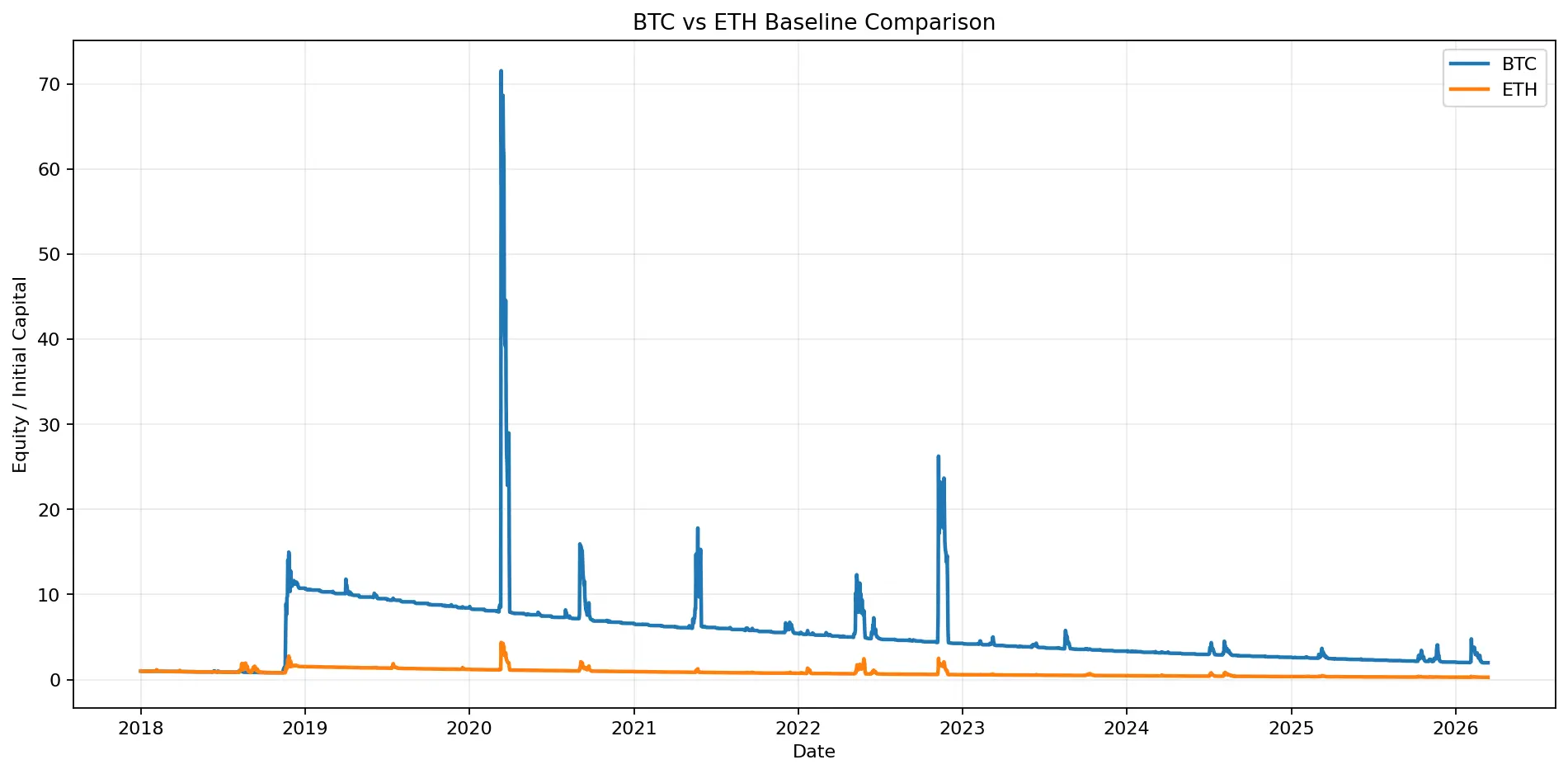

จากผลเฉลี่ยของกลุ่มพารามิเตอร์ทั้งหมด พบว่า BTC ทำผลงานดีกว่า ETH อย่างชัดเจน ผลตอบแทนรวมเฉลี่ยของ BTC อยู่ที่ 1326.06% CAGR เฉลี่ย 23.87% และคะแนน Tail Insurance Score เฉลี่ย 0.544 ขณะที่ ETH อยู่ที่ 519.48%, 13.39% และ 0.362 ตามลำดับ ในกลยุทธ์ฐาน BTC ให้ผลเป็นบวก ขณะที่ ETH กลับเป็นลบ ความแตกต่างนี้ชัดเจนในกราฟเปรียบเทียบมูลค่าสุทธิในแต่ละ Delta และระยะเวลาที่ต่างกัน

สิ่งสำคัญคือ ผลกำไรสุดขีดของ BTC มีความสามารถมากกว่าที่จะครอบคลุมความสูญเสียจากค่าพรีเมียมในระยะยาว ขณะที่ ETH มักจะอยู่ในสภาวะ “จ่ายค่าพรีเมียมในระยะยาว” โดยไม่ได้รับผลตอบแทนที่เพียงพอที่จะชดเชยความสูญเสียในช่วงเวลานาน กล่าวง่ายๆ คือ การซื้อประกันความเสี่ยงด้านขาขวาใน BTC จะเป็น “ประกันที่สามารถจ่ายได้จริง” ในขณะที่ ETH เป็น “ประกันที่ต้นทุนสูงและจ่ายยากกว่า”

ภาพที่ 5: กราฟเปรียบเทียบกลยุทธ์ฐานของ BTC กับ ETH แสดงให้เห็นว่า แม้ทั้งสองสินทรัพย์จะมีความผันผวนสูงมาก แต่ประสิทธิภาพของกลยุทธ์การประกันความเสี่ยงด้านขาขวาของ BTC ดีกว่า

ความไวต่อพารามิเตอร์: ยิ่งลึกยิ่งดีไหม?

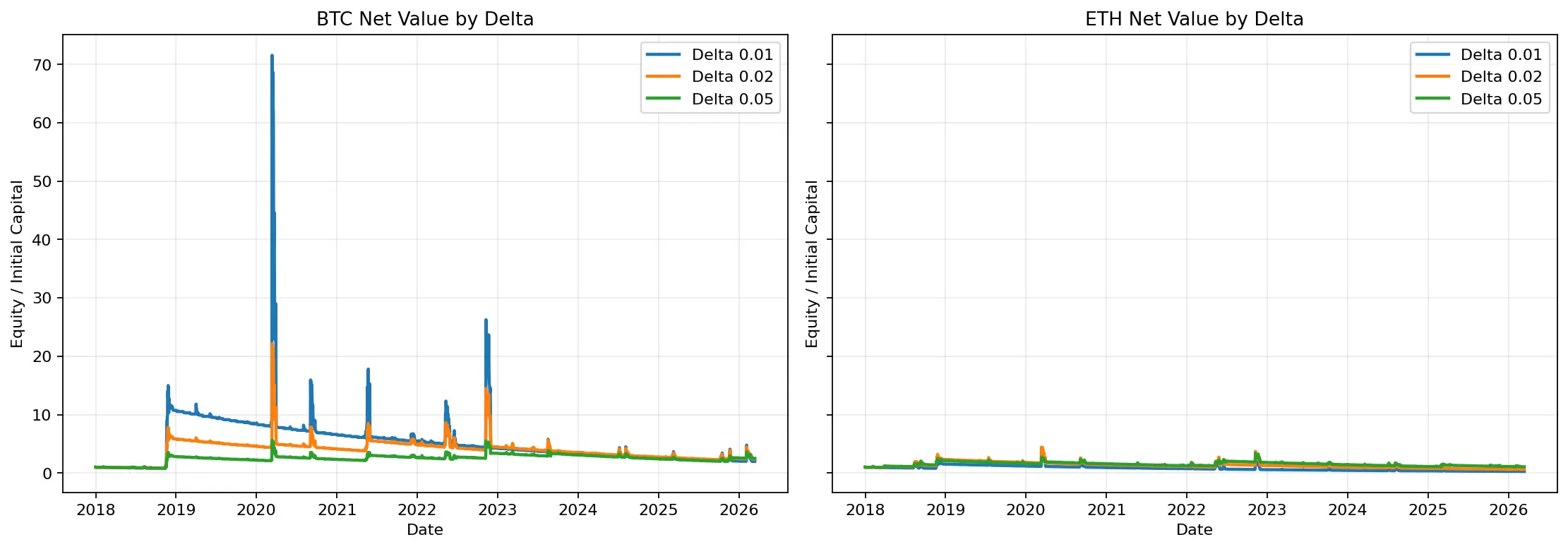

ผลการวิเคราะห์พารามิเตอร์ให้ภาพที่สมบูรณ์ขึ้น โดยเรียงตามผลตอบแทนรวมสูงสุด กลุ่มที่ทำกำไรสูงสุดคือกลุ่ม BTC: Delta 0.01, ลงทุน 2%, หมดอายุ 45 วัน ผลตอบแทนรวม 9747.06% CAGR 74.99% หากดูแค่ความสามารถในการทำกำไร ก็จะพบว่ากลยุทธ์ที่ลึกเกินราคา (Deep Out-Of-The-Money) ระยะเวลานาน และใช้เลเวอเรจในระดับปานกลาง จะให้ผลดีที่สุดใน BTC

แต่ถ้าพิจารณาความเสี่ยง ผลตอบแทนสูงสุดที่ต่ำที่สุดคือกลุ่ม ETH: Delta 0.05, ลงทุน 1%, หมดอายุ 14 วัน โดยมี Maximum Drawdown เพียง -37.89% และจากการวิเคราะห์ค่าเฉลี่ยรวม กลุ่ม Delta 0.02 ให้สมดุลที่ดีที่สุดระหว่างผลตอบแทน ความเสี่ยง และอัตราการเผาพรีเมียม (Premium Burn Ratio) จึงเป็นกลยุทธ์ที่ “สมเหตุสมผล” ที่สุดในกลุ่มนี้

ภาพที่ 6: กราฟมูลค่าสุทธิของกลยุทธ์ในแต่ละ Delta แสดงให้เห็นว่า ยิ่งลึกยิ่งเป็นกลยุทธ์ประกันเหรียญนกอินทรีดำแบบคลาสสิก แต่การปรับค่า Delta ให้สูงขึ้นเล็กน้อยจะทำให้สมดุลระหว่างผลตอบแทนและความเสี่ยงดีขึ้น

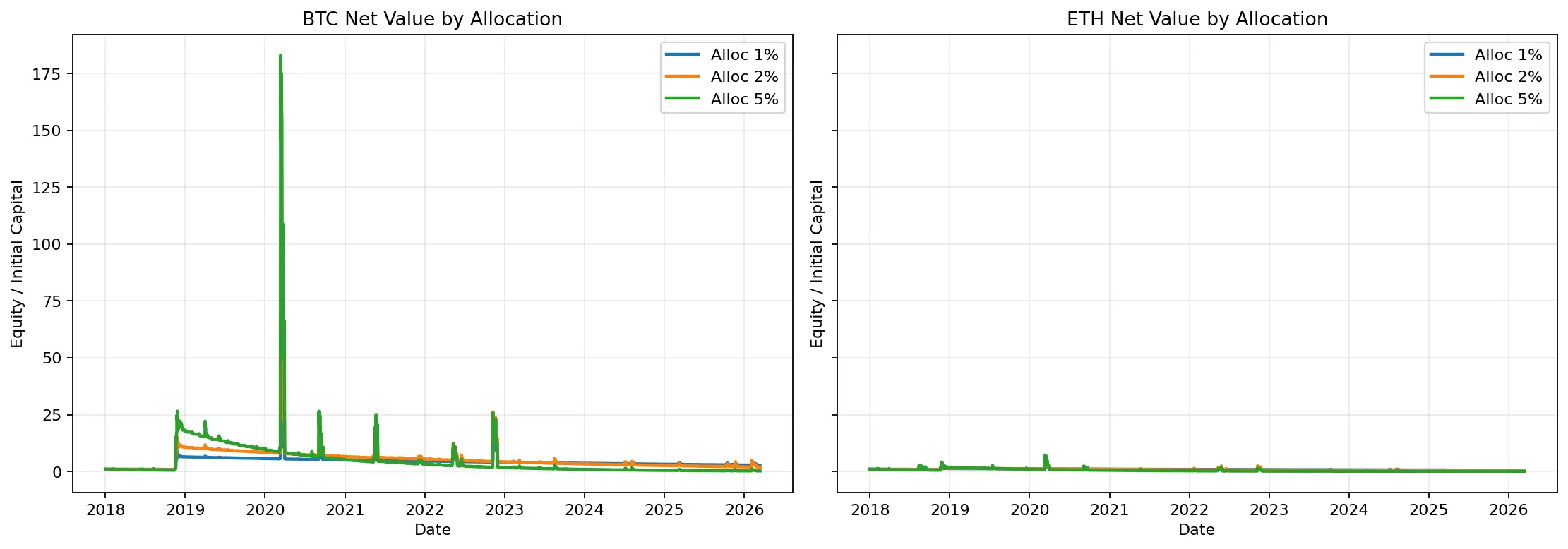

ภาพที่ 7: การเปรียบเทียบสัดส่วนการลงทุนในแต่ละกลุ่มแสดงให้เห็นว่า การเพิ่มสัดส่วนการลงทุนจะเพิ่มความผันผวนของผลตอบแทนและความเสี่ยงในระยะยาวอย่างมีนัยสำคัญ

ข้อดีข้อเสียของกลยุทธ์

ข้อดีของกลยุทธ์นี้ชัดเจนมาก ประการแรก โครงสร้างง่ายและกติกาแน่นอน ไม่ต้องพึ่งการตัดสินใจเชิง subjective ประการที่สอง มีความเอนเอียงด้านขวาสูงมาก เมื่อเกิดเหตุการณ์สุดขีด ผลตอบแทนจะเป็นไปอย่างมหาศาล ประการที่สาม กลยุทธ์นี้แตกต่างจากแนวทางการลงทุนแบบเน้นซื้อขายตามแนวโน้ม (Long Bias) โดยใกล้เคียงกับเครื่องมือการกระจายความเสี่ยงในพอร์ตการลงทุน มากกว่าจะเป็นกลยุทธ์ที่เน้นทิศทางตลาด

แต่ข้อเสียก็รุนแรงเช่นกัน ประการแรก ผลตอบแทนในระยะยาวอาจแย่มาก เช่น การขาดทุนสะสมและการลดลงของมูลค่าพอร์ตอย่างต่อเนื่อง ซึ่งอาจทำให้ผู้ลงทุนหมดกำลังใจ ประการที่สอง กลยุทธ์นี้มีความอ่อนไหวต่อเส้นทางการถือครอง (Path Dependency) แม้ตลาดจะเกิดความล่มสลาย ก็ไม่ได้หมายความว่าคุณจะครอบครองออปชันที่ทำกำไรได้ดีที่สุดเสมอไป ประการที่สาม แม้การทดสอบนี้จะเข้มงวดมากแล้ว แต่ก็ยังอิงกับแบบจำลอง Black-Scholes และข้อมูลความผันผวนในอดีต ซึ่งในตลาดจริง ความผันผวนแอบแฝง (Implied Volatility) สภาพคล่อง ค่าธรรมเนียม และสเปรดอาจส่งผลต่อผลลัพธ์จริงในเชิงพาณิชย์

กลยุทธ์นี้เหมาะกับนักลงทุนแบบไหน

กลยุทธ์นี้เหมาะกับกลุ่มคน 3 ประเภท ประเภทแรก คือกลุ่มที่มองว่ามันเป็นเครื่องมือประกันความเสี่ยงในพอร์ต ไม่ใช่กลยุทธ์สร้างรายได้หลัก ประเภทที่สอง คือกลุ่มที่สามารถรับมือกับการขาดทุนต่อเนื่องเป็นเวลานานและมีวินัยสูง ประเภทที่สาม คือกลุ่มที่ต้องการผลตอบแทนแบบ “ผลตอบแทนแบบขาขวา (Right Tail)” ในช่วงวิกฤต โดยไม่เน้นความชนะในแต่ละวัน

กลยุทธ์นี้ไม่เหมาะกับนักลงทุนที่หวังว่าจะสร้างรายได้เสถียรในระยะสั้น หรือกลุ่มที่ไม่สามารถรับมือกับการขาดทุนสะสมในระยะยาวได้ เพราะจากผลการทดสอบ แม้กลยุทธ์จะทำกำไรในที่สุด แต่ก็ต้องเผชิญกับการขาดทุนสูงสุดถึง -97.24% และการขาดทุนต่อเนื่องนานถึง 57 เดือน หากไม่มีความสามารถรับความเสี่ยงสูงขนาดนี้ ก็แทบจะเป็นไปไม่ได้ที่จะอยู่รอดในกลยุทธ์นี้

สรุปสุดท้าย

ถ้าคุณเริ่มซื้อออปชัน Put ลึกเกินราคาเป็นประจำทุกเดือนตั้งแต่ปี 2018 ผลลัพธ์ในระยะยาวจะเป็นอย่างไร? คำตอบจากการทดสอบคือ “ได้” แต่ไม่ใช่ในความหมายทั่วไป “ทำกำไรได้” ใน BTC ผลตอบแทนรวมสุดท้ายอยู่ที่ 97.62% ขณะที่ ETH กลับขาดทุนถึง -73.07% ซึ่งแสดงให้เห็นว่า กลยุทธ์นี้ไม่ใช่เครื่องมือสร้างเงินแบบอัตโนมัติที่ใช้ได้ในทุกสินทรัพย์และทุกสภาพตลาด

กลยุทธ์นี้เป็น “กลยุทธ์ที่พึ่งพาเหตุการณ์สุดขีด (Tail Events)” อย่างแท้จริง ผลลัพธ์ชี้ให้เห็นว่า อัตราชนะต่ำมาก ผลตอบแทนในเดือนที่ทำกำไรเป็นบวกน้อยมาก แต่ผลตอบแทนมหาศาลในบางครั้ง (Skewness สูงมาก) และการที่กลยุทธ์นี้สร้างกำไรได้ในบางจังหวะเท่านั้น ก็ยืนยันว่า มันไม่ใช่กลยุทธ์ที่ “ทำงานอย่างต่อเนื่อง” แต่เป็นกลยุทธ์ที่ “จ่ายค่าประกันความเสี่ยงเป็นระยะเวลานาน แล้วรอจุดเปลี่ยนสุดขีดเพื่อคืนทุนในคราวเดียว”

ถ้าจะสรุปให้เป็นคำแนะนำที่ใช้งานได้จริง คำตอบคือ: BTC เหมาะสมกว่า ETH สำหรับกลยุทธ์การประกันความเสี่ยงด้านขาขวา; ค่า Delta 0.02 เป็นตัวเลือกที่สมดุลที่สุดในกลุ่มพารามิเตอร์ทั้งหมด เพราะให้ผลตอบแทนและความเสี่ยงที่สมเหตุสมผลที่สุด และถ้าคุณต้องการความเสี่ยงสูงสุดและผลตอบแทนแบบขาขวาอย่างแท้จริง ค่า Delta 0.01 ก็ยังคงเป็นตัวเลือกที่น่ากลัวและใกล้เคียงกับ “ประกันเหรียญนกอินทรีดำที่สุด”

สุดท้ายนี้ การซื้อออปชัน Put ลึกเกินราคาทุกเดือนเป็นกลยุทธ์ที่ไม่ใช่ “กลยุทธ์ที่ถูกที่สุด” หรือ “ดีที่สุด” แต่เป็นเครื่องมือที่มีต้นทุนสูงและในบางจังหวะอาจเป็นทางเลือกเดียวที่ไม่มีใครเทียบได้ในเชิงกลยุทธ์ มันไม่ใช่คำถามว่า “มันคุ้มค่าที่จะซื้อไหม” แต่เป็นคำถามว่า “คุณต้องการประกันนี้จริงหรือไม่” และ “คุณพร้อมจะรับความเสี่ยงและความยากลำบากในระยะยาวหรือไม่” ก่อนที่ความเสียหายจะเกิดขึ้นในตลาดจริง