ผู้เขียน: Jae, PANews

การสิ้นสุดของวัฏจักรมักเริ่มจากตัวชี้วัดที่ละเอียดอ่อนที่สุด

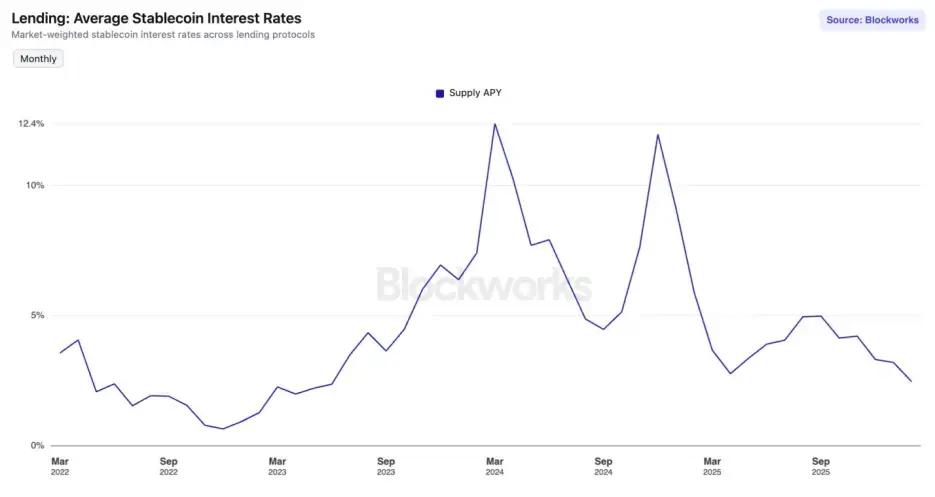

ตั้งแต่เดือนกันยายน 2025 ตลาด DeFi (การเงินแบบกระจายศูนย์) ก็เข้าสู่ “ฤดูหนาวของอัตราดอกเบี้ย” อัตราผลตอบแทนต่อปี (APY) เฉลี่ยของ stablecoin ในโปรโตคอลการกู้ยืมชั้นนำลดลงแตะระดับต่ำสุดตั้งแต่เดือนมิถุนายน 2023

บนเครือข่ายหลักของ Ethereum ใน Aave V3 อัตราดอกเบี้ยฝาก USDC, USDT ร่วงต่ำกว่า 2% ในขณะเดียวกัน อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐ 10 ปี ก็กลับมาสูงขึ้นเป็น 4.24% สำหรับผู้เล่น DeFi ที่เคยผ่านช่วง DeFi Summer และคุ้นเคยกับ APY สูง นี่ไม่ใช่แค่ตัวเลขที่ลดลง แต่เป็นสัญญาณเตือนว่าช่วงหนึ่งของวัฏจักรกำลังสิ้นสุดลง

นี่เป็นเพียงการเปลี่ยนแปลงตามวัฏจักรธรรมดาหรือเป็นสัญญาณของการปรับโครงสร้างตลาดอย่างเป็นระบบ?

ความไม่สมดุลของอุปสงค์อุปทาน, ปริมาณสภาพคล่องล้นทะลักทำให้อัตราดอกเบี้ยร่วงพรวด

ในรอบครึ่งปีที่ผ่านมา เส้นโค้งอัตราดอกเบี้ยของโปรโตคอลการกู้ยืมชั้นนำแสดงแนวโน้มลดลงอย่างต่อเนื่อง ซึ่งเป็นผลจาก “อุปทานเกินความต้องการ” ที่ทำให้ผลตอบแทนลดลงอย่างรวดเร็ว

อัตราดอกเบี้ยคือราคาของทุน และพื้นฐานทางฟิสิกส์ที่กำหนดราคานั้นคือปริมาณของทุนที่มีอยู่

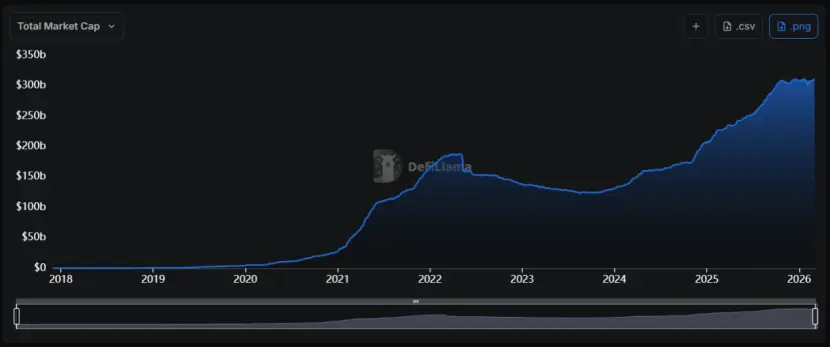

ตั้งแต่ปี 2024 เป็นต้นมา ตลาด stablecoin เผชิญกับ “กระแสขยายตัว” อย่างไม่เคยปรากฏมาก่อน มูลค่าตลาดรวมจากต่ำกว่า 1,300 พันล้านดอลลาร์ เพิ่มขึ้นเป็นกว่า 3,100 พันล้านดอลลาร์ อัตราการเติบโตเฉลี่ยต่อปีสูงถึงประมาณ 55%

ปัญหาคือ “ปริมาณอุปทานที่เพิ่มขึ้นอย่างรวดเร็วไม่ได้สอดคล้องกับความต้องการบนเชน”

ปัญหาคือ “ปริมาณอุปทานที่เพิ่มขึ้นอย่างรวดเร็วไม่ได้สอดคล้องกับความต้องการบนเชน”

เมื่ออุปทานของสินค้าชนิดหนึ่ง (สภาพคล่องของ stablecoin) เพิ่มขึ้นอย่างมาก แต่ความต้องการกลับอ่อนแอลง ราคาหรืออัตราดอกเบี้ยจึงลดลง ซึ่งเป็นหลักการพื้นฐานของเศรษฐศาสตร์ และ DeFi ก็ไม่สามารถหลีกเลี่ยงได้

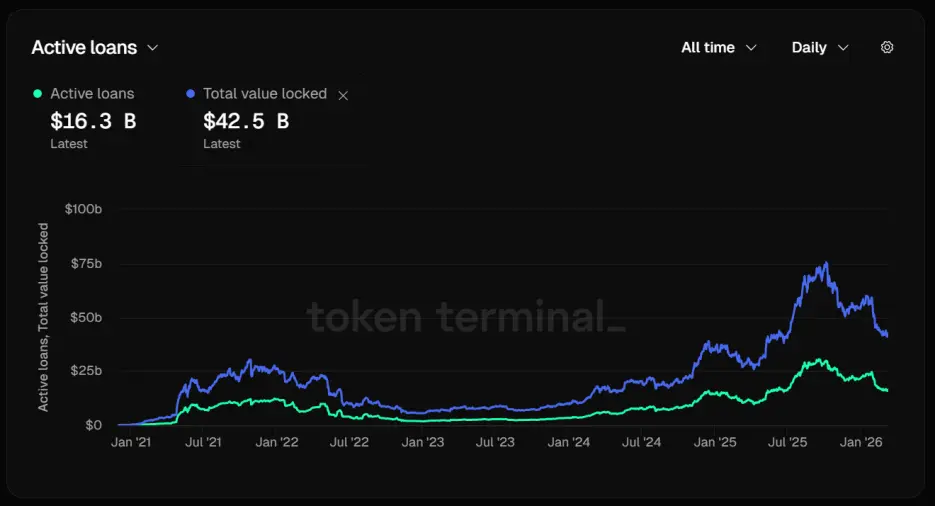

ยกตัวอย่างเช่น Aave ซึ่งเป็นผู้นำในตลาดการกู้ยืม อัตราการใช้งาน stablecoin ของพวกเขากำลังลดลงอย่างมีนัยสำคัญ จนถึงวันที่ 12 มีนาคม มูลค่ารวมของสินทรัพย์ที่ถูกล็อคไว้ (TVL) สูงถึง 42.5 พันล้านดอลลาร์

เมื่อวิเคราะห์โครงสร้างเงินทุน ตัวเลขที่น่ากังวลก็ปรากฏขึ้น: สินเชื่อที่ใช้งานอยู่เพียง 16.3 พันล้านดอลลาร์ เท่านั้นกว่า 60% ของสินทรัพย์ที่ฝากไว้ถูกปล่อยให้ว่างเปล่า ความไม่สมดุลระหว่างอุปสงค์และอุปทานนี้เป็นสาเหตุให้อัตราดอกเบี้ยร่วงลงอย่างรวดเร็ว

นั่นหมายความว่า “เงินทุนฝากแต่ไม่กู้ยืม สภาพคล่องสะสมจนแน่นหนา กลไกโปรโตคอลต้องปรับลดอัตราดอกเบี้ยโดยอัตโนมัติ เพื่อดึงดูดผู้กู้เพิ่มขึ้น”

อย่างไรก็ตาม ความพยายามนี้ก็ได้ผลน้อยนิด ใน Aave V3 อัตราดอกเบี้ย USDC และ USDT บน Ethereum หลุดต่ำกว่า 2% ซึ่งแตกต่างอย่างชัดเจนจากช่วงตลาดขาขึ้นที่ให้ผลตอบแทนเป็นเลขสองหลัก

อย่างไรก็ตาม ความพยายามนี้ก็ได้ผลน้อยนิด ใน Aave V3 อัตราดอกเบี้ย USDC และ USDT บน Ethereum หลุดต่ำกว่า 2% ซึ่งแตกต่างอย่างชัดเจนจากช่วงตลาดขาขึ้นที่ให้ผลตอบแทนเป็นเลขสองหลัก

ตลาด stablecoin ตกอยู่ใน “กับดักสภาพคล่อง” เมื่อมีเงินทุนต้นทุนต่ำจำนวนมากในตลาด แต่ขาดโอกาสลงทุนที่ให้ผลตอบแทนสูง เงินเหล่านี้จึงสะสมอยู่ใน pool การกู้ยืม

อัตราดอกเบี้ยร่วงพรวด, การกู้ยืมวนซ้ำชะลอตัว ทำให้การใช้เลเวอเรจชะงัก

ความเจริญของอัตราดอกเบี้ย stablecoin ใน DeFi เป็นผลมาจาก “การใช้เลเวอเรจ” เมื่อกิจกรรมการทำ Arbitrage ในตลาด perpetual contracts ชะลอตัวลง ความต้องการกู้ยืม stablecoin ก็จะลดลงอย่างรวดเร็ว จนทำให้อัตราดอกเบี้ยร่วงลง

ในช่วงตลาดขาขึ้น ความรู้สึกเชิงบวกต่อการซื้อขายทำกำไรสูง ส่งผลให้อัตราค่าธรรมเนียมเงินทุนเป็นบวกและสูง นักเทรด Arbitrage จะใช้กลยุทธ์ “กู้ stablecoin ซื้อสินค้าปัจจุบัน + ขาย perpetual contract” เพื่อ hedge โดยไม่มีความเสี่ยง และทำกำไรจากค่าธรรมเนียม ในกระบวนการนี้ stablecoin คือเชื้อเพลิง

แต่ตลาดอนุพันธ์ในช่วงนี้ซบเซาอย่างมาก บนแพลตฟอร์มเทรดแบบศูนย์กลาง (CEX) อัตราค่าธรรมเนียมเงินทุนของ BTC และ ETH เคยเป็นลบหรืออยู่ในระดับต่ำมาก ซึ่งสะท้อนให้เห็นว่ากำลังของฝั่งขาย (short) ครองตลาด หรือฝั่งซื้อ (long) อยู่ในความระมัดระวังอย่างมาก

ไม่ว่าจะเป็นคำอธิบายใด ก็ล้วนชี้ไปที่ผลลัพธ์เดียวกัน: “แรงจูงใจของนักเทรด Arbitrage หายไป”

เมื่ออัตราดอกเบี้ยรายปีลดลงอย่างมาก เมื่อคำนึงถึงต้นทุนการกู้ยืมและค่าธรรมเนียมการเทรด กำไรสุทธิของนักเทรดก็จะลดลงอย่างมาก ความต้องการกู้ยืม stablecoin ก็จะลดลงตามไปด้วย

อีกแหล่งหนึ่งของความต้องการกู้ยืม stablecoin คือการกู้ยืมวนซ้ำ กลยุทธ์นี้เป็นที่นิยมมากในช่วงก่อนหน้า: การฝาก USDe ที่ให้ผลตอบแทนสูงใน Aave แล้วกู้ USDC แล้วนำ USDC ไปแลกเป็น USDe เพิ่มเติมและฝากต่อ

กลยุทธ์นี้เคยได้รับความนิยม เพราะในช่วงนั้น USDe ให้ผลตอบแทนสูงถึง 30% ในขณะที่ต้นทุนการกู้ยืมเพียงประมาณ 10% ทำให้มีช่องว่างกำไร 20%

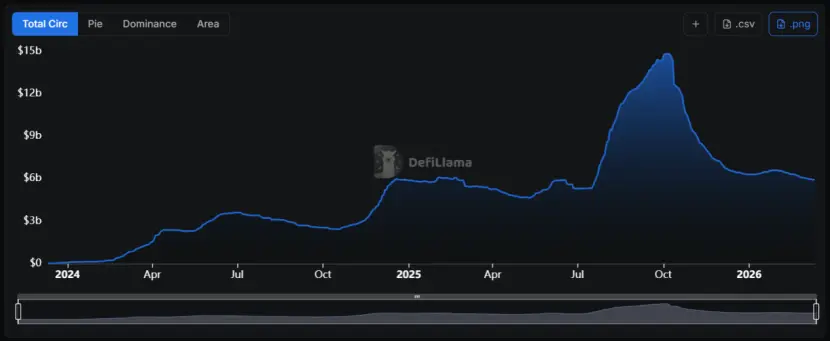

แต่หลังเหตุการณ์ “1011” ช่องว่างอัตราดอกเบี้ยก็แคบลงอย่างรุนแรง USDe ก็เจอขีดจำกัดด้าน “ความสามารถในการขยายตัว” มูลค่ารวมลดลงจากเกือบ 15 พันล้านดอลลาร์ เหลือประมาณ 6 พันล้านดอลลาร์ในปัจจุบัน

ผลตอบแทนของ USDe ขึ้นอยู่กับขนาดของตำแหน่ง short ในตลาดอนุพันธ์ เนื่องจากปริมาณ Open Interest ของตลาด perpetual contracts มีขีดจำกัด เมื่อ USDe ขยายตัวถึงระดับหนึ่ง ตำแหน่ง short ที่ใช้ในการ hedge ก็จะลดอัตราดอกเบี้ยของตลาดโดยรวมลง ส่งผลให้ผลตอบแทนของ sUSDe ลดลง

ผลตอบแทนของ USDe ขึ้นอยู่กับขนาดของตำแหน่ง short ในตลาดอนุพันธ์ เนื่องจากปริมาณ Open Interest ของตลาด perpetual contracts มีขีดจำกัด เมื่อ USDe ขยายตัวถึงระดับหนึ่ง ตำแหน่ง short ที่ใช้ในการ hedge ก็จะลดอัตราดอกเบี้ยของตลาดโดยรวมลง ส่งผลให้ผลตอบแทนของ sUSDe ลดลง

สำหรับนักเทรดทั่วไป เมื่อผลตอบแทนของ sUSDe ลดลง กลยุทธ์ของพวกเขาก็จะได้รับผลกระทบเช่นกัน ความต้องการใช้ leverage ก็จะลดลง ส่งผลให้ความต้องการ collateral เป็น stablecoin ก็ลดลงตามไปด้วย

นี่คือวัฏจักรเชิงลบที่เสริมกันเอง: “ความต้องการลดลง→อัตราดอกเบี้ยลดลง→ความต้องการลดลงอีก”

ความเสี่ยงในตลาดคริปโตเปลี่ยนทิศทาง สภาพคล่องมุ่งหาความแน่นอนมากขึ้น

ความเสี่ยงโดยรวมของตลาดคริปโตที่ลดลงเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้อัตราดอกเบี้ย stablecoin ต่ำลง

ในรอบหนึ่งเดือนที่ผ่านมา ดัชนีความกลัวและความโลภ (Fear & Greed Index) ของตลาดคริปโตมักแตะระดับ “ความกลัวสุดขีด” แม้ในขณะที่ราคาบิทคอยน์ยังคงอยู่ที่ 70,000 ดอลลาร์ ก็ยังไม่มีสัญญาณบวกต่ออารมณ์ตลาดอย่างต่อเนื่อง

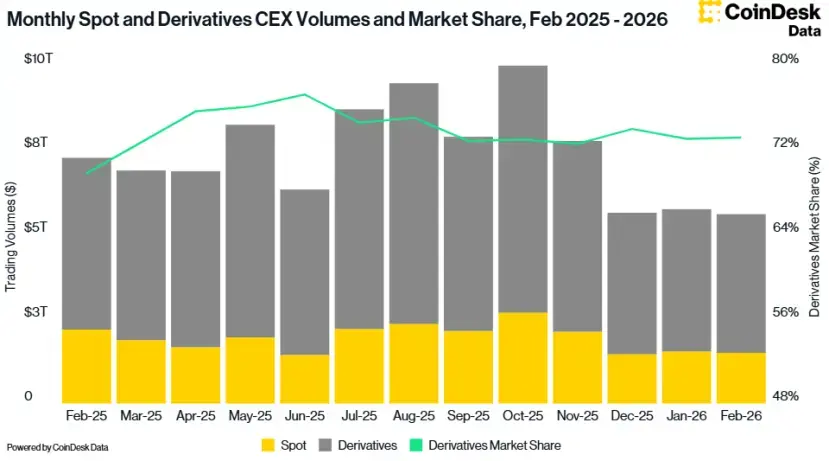

ข้อมูลจาก CoinDesk แสดงให้เห็นว่า ปริมาณการซื้อขายรวมบน CEX ในเดือนกุมภาพันธ์ ลดลง 2.41% เหลือ 5.61 ล้านล้านดอลลาร์ ซึ่งเป็นระดับต่ำสุดตั้งแต่ตุลาคม 2024

ความเสี่ยงที่ลดลงทำให้นักลงทุนหันไปยังตลาดที่มีความแน่นอนมากขึ้น

ความเสี่ยงที่ลดลงทำให้นักลงทุนหันไปยังตลาดที่มีความแน่นอนมากขึ้น

ตั้งแต่เดือนมกราคม 2024 เป็นต้นมา อัตราดอกเบี้ยของ Federal Funds Rate ของธนาคารกลางสหรัฐฯ ยังคงอยู่เหนือ 3.6% แม้ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยอย่างอ่อนโยนในอนาคต แต่ในปัจจุบันอัตราดอกเบี้ยจริงก็ยังคงอยู่ในระดับสูง

สภาพแวดล้อมเช่นนี้ยังส่งผลต่ออัตราดอกเบี้ย stablecoin ใน DeFi อย่างลึกซึ้ง เมื่ออัตราผลตอบแทนพันธบัตรสหรัฐที่ไม่มีความเสี่ยงสูงกว่าดอกเบี้ยฝากใน DeFi นักลงทุนที่มีความสมเหตุสมผลจะเลือกถอนเงินออกจากโปรโตคอลบนเชน หรือโยกย้ายไปยังโปรโตคอลที่สนับสนุน RWA (สินทรัพย์ในโลกจริง)

สภาพแวดล้อมเช่นนี้ยังส่งผลต่ออัตราดอกเบี้ย stablecoin ใน DeFi อย่างลึกซึ้ง เมื่ออัตราผลตอบแทนพันธบัตรสหรัฐที่ไม่มีความเสี่ยงสูงกว่าดอกเบี้ยฝากใน DeFi นักลงทุนที่มีความสมเหตุสมผลจะเลือกถอนเงินออกจากโปรโตคอลบนเชน หรือโยกย้ายไปยังโปรโตคอลที่สนับสนุน RWA (สินทรัพย์ในโลกจริง)

ในช่วงฤดูหนาวของอัตราดอกเบี้ย ไม่ใช่ว่าโปรโตคอลทุกตัวจะหดตัวไปหมด Sky (เดิมคือ MakerDAO) ได้สร้าง “แนวป้องกันรายได้” ที่เป็นเอกลักษณ์

ต่างจาก Aave ซึ่งพึ่งพาความต้องการกู้ยืมบนเชนเป็นหลัก Sky ยังมีรายได้จากสินทรัพย์ RWA ที่มีมูลค่าถึง 1.5 พันล้านดอลลาร์ ซึ่งรวมถึงพันธบัตรรัฐบาลสหรัฐและหนี้สินของบริษัทระดับ AAA ซึ่งไม่ผันผวนตามตลาดคริปโต และให้กระแสเงินสดที่มั่นคง

โมเดลนี้ที่เปลี่ยน RWA ให้เป็นหลักประกันพื้นฐาน ช่วยให้ USDS เพิ่มขึ้นเป็นรายเดือนถึง 68% และมูลค่าตลาดเกือบ 8 พันล้านดอลลาร์

ปัจจุบัน อัตราดอกเบี้ยของ sUSDS ยังคงอยู่ที่ประมาณ 3.75% ซึ่งเป็น “ฐานล่าง” ของผลตอบแทนในเชน ในขณะที่ในกองทุน USDC, USDT อัตราดอกเบี้ยสามารถแตะ 5% ขึ้นไป

ปัจจุบัน อัตราดอกเบี้ยของ sUSDS ยังคงอยู่ที่ประมาณ 3.75% ซึ่งเป็น “ฐานล่าง” ของผลตอบแทนในเชน ในขณะที่ในกองทุน USDC, USDT อัตราดอกเบี้ยสามารถแตะ 5% ขึ้นไป

สิ่งนี้ทำให้ Sky กลายเป็น “แพลตฟอร์มอ้างอิงอัตราดอกเบี้ย” ในเชน ในทางตรงกันข้าม อัตราดอกเบี้ยของสินทรัพย์ใน Aave แทบไม่สามารถแข่งขันได้

ดังนั้น Sky กำลังเปลี่ยนจากโปรโตคอล stablecoin ธรรมดา ไปเป็น “โปรโตคอลบริหารสินทรัพย์ผลตอบแทนคงที่” โดยใช้พอร์ต RWA ขนาดใหญ่ของตนเพื่อป้องกันความเสี่ยงในตลาดคริปโต เมื่อความต้องการภายใน DeFi ลดลง ก็สามารถสร้างรายได้จากตลาดภายนอก (การเงินแบบดั้งเดิม)

สำหรับนักลงทุน การเข้าใจว่าผลตอบแทนมาจากสินทรัพย์พื้นฐานอย่างพันธบัตรรัฐบาล หรือมาจากส่วนต่างของตลาดฟิวเจอร์ จะเป็นบทเรียนสำคัญในวัฏจักรนี้ กลยุทธ์ควรเปลี่ยนจาก “แสวงหา APY” ไปเป็น “การมองหาโอกาสความเสี่ยงที่แตกต่าง”

“ฤดูหนาวของอัตราดอกเบี้ย” ไม่ใช่แค่ผลจากวัฏจักรเท่านั้น แต่ยังเป็นความเจ็บปวดที่หลีกเลี่ยงไม่ได้ของ “ฟองสบู่ DeFi ที่กำลังระเหย”

อาจเป็นเช่นเดียวกับที่ความต่ำสุดในปี 2023 เป็นตัวผลักดันให้เกิดความรุ่งโรจน์ในปี 2024 ก็เป็นได้ ว่ากันว่าการแตะจุดต่ำสุดของอัตราดอกเบี้ยครั้งนี้อาจเป็นการสะสมพลังสำหรับ DeFi ในการก้าวต่อไปในอนาคต