Сводка

-

В мае 2026 г. глобальные рынки неоднократно переключались между геополитическими потрясениями, ожиданиями по политике и восстановлением склонности к риску. Криптовалютный рынок в целом вступил в волатильную фазу, где на первый план вышли структурные возможности.

-

Приток средств в ETF существенно замедлился и временно сменился чистым оттоком. Институциональный капитал перешел от активного распределения к осторожному наблюдению, а единый краткосрочный вектор на рынке отсутствовал.

-

Глобальные рынки акций в целом продолжили рост. Американские акции оставались сильными благодаря теме ИИ, лидировали полупроводниковый и медицинский сектора. Общий настрой в отношении рисковых активов улучшился.

-

Золото торговалось на повышенных уровнях без ярко выраженного тренда, тогда как цены на нефть задавали волатильность на товарных рынках. Это указывает на то, что спрос на защитные активы полностью не исчез, а глобальное макроценообразование по-прежнему зависит от геополитических рисков и инфляционных ожиданий.

-

Рынки прогнозов и криптоплатежные карты продолжили расширяться. Фокус индустрии постепенно смещается от торговых нарративов к комплаенсу, платежным приложениям и инфраструктуре, основанной на реальной генерации доходов.

-

Gate официально запустил торговлю акциями. Пользователи могут напрямую торговать акциями, ETF и другими активами, котирующимися на крупных рынках ценных бумаг США, используя USDT на платформе.

1. Тенденции макроэкономического рынка

1.1 Повторяющиеся геополитические напряженности продолжают оказывать давление на глобальную склонность к риску

Доминирующей макротемой мая оставались повторяющиеся геополитические потрясения. Хотя в течение месяца ситуация на Ближнем Востоке кратко демонстрировала признаки прекращения огня и прогресса в переговорах, в целом она оставалась нестабильной. Локализованные конфликты и многократные неудачи в реализации не позволили рынкам полностью учесть сопутствующие риски. Аналогичным образом, в конфликте между Россией и Украиной наблюдались кратковременные попытки деэскалации, которые, однако, не были устойчивыми. Это говорит о том, что глобальная политическая неопределенность оставалась высокой.

На этом фоне настроения в пользу защитных активов периодически усиливались, поддерживая сырую нефть и золото, тогда как рисковые активы в целом демонстрировали более осторожную динамику.

Для криптовалютного рынка внешняя среда в мае была далеко не благоприятной. Рост геополитических рисков, как правило, подавляет общую склонность к риску, направляя капитал в защитные активы, такие как денежные средства и золото. Высоковолатильные криптоактивы подвержены колебаниям, вызванным настроениями, что приводит к усилению краткосрочной волатильности цен. С точки зрения структуры, биткоин в целом оставался более устойчивым благодаря своей ликвидности и широкому рыночному консенсусу, тогда как альткоины и высоковолатильные сектора были более уязвимы при ослаблении склонности к риску.

В результате крипторынок в мае характеризовался в основном конкуренцией существующего капитала, а не новыми притоками. Рыночная активность была обусловлена главным образом защитным позиционированием, осторожным наблюдением и торговлей, основанной на событиях. Широкий подъем маловероятен до тех пор, пока внешние неопределенности не снизятся.

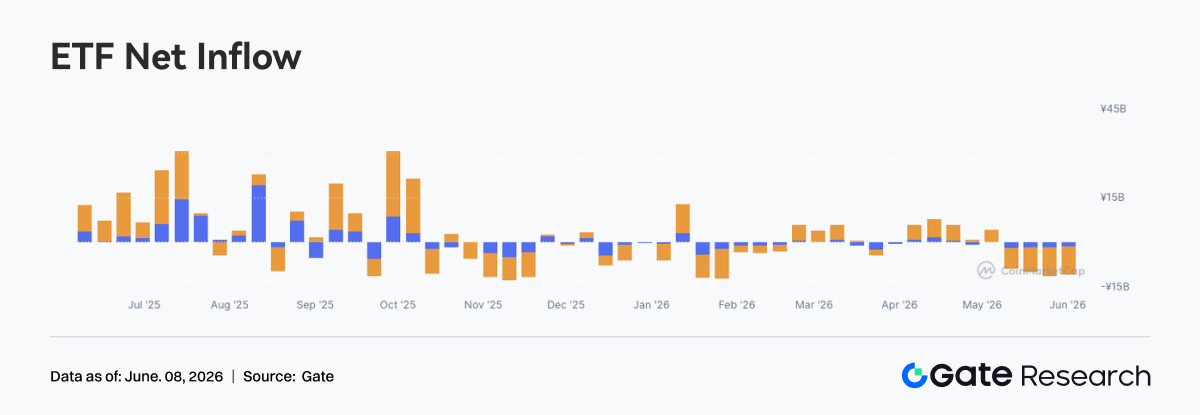

1.2 Потоки ETF: притоки значительно замедлились на фоне осторожных настроений

В мае 2026 г. рынок криптовалютных ETF в целом демонстрировал замедление притока капитала и рост чистого оттока. В сочетании с рыночными показателями постепенное снижение цен на биткоин и Ethereum в течение месяца привело к заметному снижению склонности инвесторов к риску. Институциональный капитал сместился от активного распределения к более осторожному выжидательному подходу.

По сравнению с устойчивыми притоками, наблюдавшимися во второй половине 2025 г. и в начале 2026 г., потоки средств ETF в мае значительно остыли, что отражает отсутствие у рынка четкого краткосрочного направления.

С точки зрения структуры, спотовые биткоин-ETF оставались основным драйвером общих потоков средств. В течение мая биткоин продолжал коррекцию после консолидации на повышенных уровнях, что побудило некоторых институциональных инвесторов фиксировать прибыль и снижать риски. К концу месяца чистый отток из ETF расширился, что совпало с пробитием биткоином ключевых уровней поддержки. Это отражало постепенную смену настроений с оптимизма на осторожность.

Увеличение оттока также указывало на растущую обеспокоенность институциональных инвесторов по поводу краткосрочной волатильности рынка.

В то же время спотовые ETF на Ethereum также показали относительно слабые результаты по притоку средств. Хотя экосистема Ethereum и долгосрочные перспективы роста продолжали привлекать внимание рынка, общая рыночная коррекция подавила спрос на новое размещение капитала, что привело к заметному снижению ликвидности ETF.

В целом, рынок криптовалютных ETF в мае продемонстрировал тенденцию к чистому оттоку. Институциональные портфели стали более консервативными, и рынок вступил в фазу корректировки. В краткосрочной перспективе инвесторы, по-видимому, склонны ждать большей ясности в отношении макросреды и рыночных настроений, прежде чем делать крупные вложения.

1.3 Тенденции глобального рынка капитала

1.3.1 Основные мировые фондовые индексы: рост склонности к риску поддерживает дальнейшее повышение американских акций

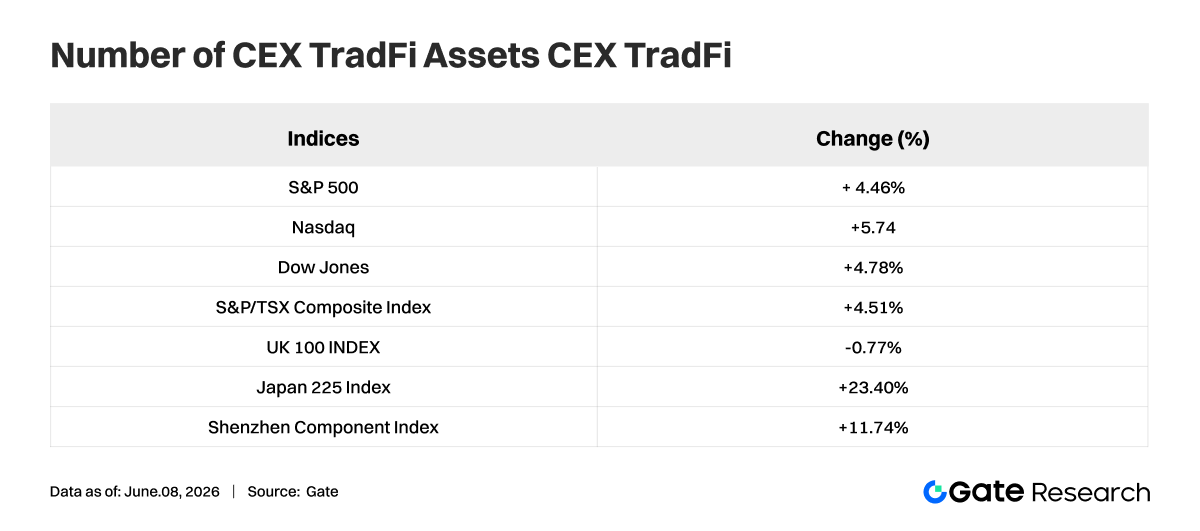

В мае 2026 г. основные мировые фондовые индексы в целом сохранили восходящий импульс, причем американский рынок выделялся особенно сильно. Индекс Nasdaq Composite вырос на 5,61% за месяц, S&P 500 прибавил 4,39%, а Dow Jones Industrial Average увеличился на 4,77%. Это отражает высокую уверенность рынка в перспективах экономического роста США и корпоративных прибылях. Технологический сектор продолжает играть ключевую роль в росте рынка.

Среди других крупных рынков канадский индекс S&P/TSX Composite вырос на 4,60%, что в целом соответствует динамике американских акций. Напротив, британский индекс FTSE 100 незначительно снизился на 0,26%, показав относительно слабую динамику. Между тем, индекс волатильности VIX, широко используемый показатель рыночного страха, снизился на 12,70% за месяц, что указывает на улучшение склонности инвесторов к риску и заметное снижение спроса на защитные активы.

В целом, мировые рынки акций продемонстрировали значительную устойчивость в мае 2026 г., причем большинство крупных экономик показали положительную доходность. Рисковые активы превзошли защитные, а общие рыночные настроения оставались оптимистичными, создавая благоприятные условия для глобальных рынков капитала. Однако по мере роста оценок инвесторам следует следить за потенциальным влиянием макроэкономических данных, изменений в денежно-кредитной политике и геополитических событий.

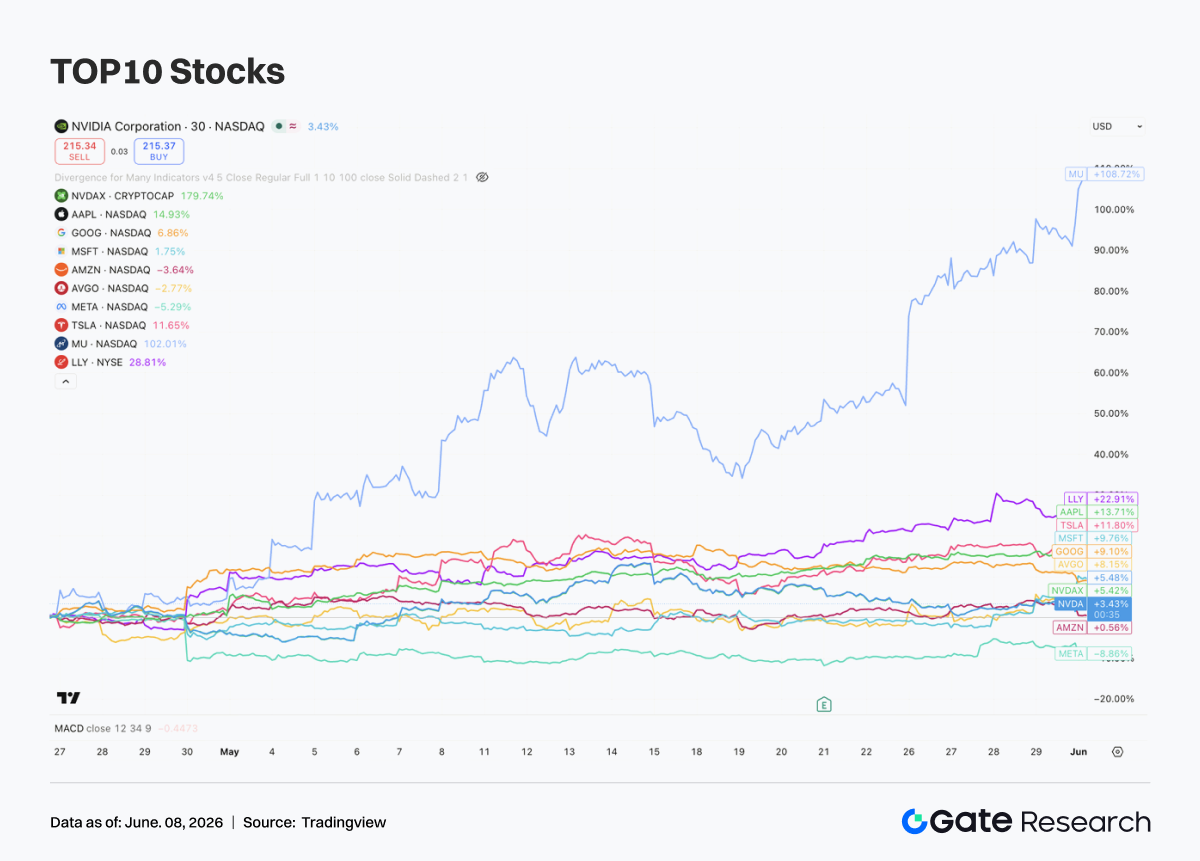

1.3.2 Акции: тема ИИ продолжает усиливаться, полупроводники и здравоохранение лидируют

В мае десять крупнейших американских компаний по рыночной капитализации в целом продолжили восходящий тренд, хотя расхождение между секторами и отдельными акциями становилось все более заметным. Доминирующей темой рынка оставался искусственный интеллект, при этом капитал продолжал концентрироваться в лидерах отрасли, обладающих инфраструктурой ИИ, облачными вычислениями и высокой прогнозируемостью роста прибыли.

Полупроводниковый сектор явно лидировал. Ожидания роста спроса на вычислительные мощности ИИ продолжали расти, что привело к расширению оценок во всей цепочке поставок полупроводников. Среди этих компаний Micron Technology (MU) показала наилучшие результаты, выиграв от резкого роста спроса на HBM (память с высокой пропускной способностью) и продолжающегося расширения центров обработки данных, что привело к удвоению цены ее акций. Хотя NVIDIA (NVDA) показала более умеренный рост, она оставалась устойчивой, несмотря на уже значительное повышение за предыдущие два года.

В то же время такие компании, как Broadcom (AVGO), предоставляющие сетевые решения и решения для заказных микросхем, также продолжали извлекать выгоду из цикла инвестиций в инфраструктуру ИИ. Это говорит о том, что капитал расширился за пределы фокуса исключительно на GPU и теперь охватывает более широкую экосистему вычислений ИИ.

Здравоохранение стало еще одной важной инвестиционной темой в мае. Eli Lilly (LLY) принесла значительную сверхдоходность благодаря продолжающемуся росту продаж своих препаратов GLP-1 для снижения веса и лечения диабета. Рынок все чаще рассматривает эту компанию как редкий актив, сочетающий в себе как характеристики роста, свойственные технологическим компаниям, так и защитные качества, традиционно присущие здравоохранению.

1.3.3 Золото: охлаждение спроса на защитные активы привело к консолидации на высоких уровнях

В мае международные цены на золото в целом торговались в диапазоне консолидации на высоких уровнях. После продолжительного ралли, которое привело цены к рекордным максимумам, рынок вступил в фазу фиксации прибыли, при этом золото снизилось примерно на 0,8% за месяц.

Хотя величина коррекции была ограниченной, она отражала переоценку инвесторами краткосрочного спроса на защитные активы и ожиданий снижения процентных ставок.

Однако долгосрочная инвестиционная идея для золота остается неизменной. Продолжающееся накопление золотых резервов центральными банками, вызовы доверию к системе доллара США и ожидания будущего смягчения денежно-кредитной политики в крупных экономиках продолжают оказывать среднесрочную и долгосрочную поддержку ценам на золото. Во время этой коррекции золото оставалось вблизи исторических максимумов, что демонстрирует сохранение высокого рыночного спроса на размещение средств в золоте.

В целом, поведение рынка золота в мае выглядело скорее как техническая консолидация после значительного ралли, а не как разворот тренда. На фоне замедления глобального экономического роста, сохраняющейся геополитической неопределенности и все более мягкой денежно-кредитной политики крупных центральных банков, золото по-прежнему обладает значительной стратегической ценностью как объект для размещения средств.

1.3.4 Товары: нефть становится основным ценовым якорем, а промышленные металлы переоцениваются на фоне инфляционных ожиданий

Наиболее значительным событием на товарных рынках в мае 2026 г. стало повторное появление цен на энергоносители в качестве основного ценового якоря.

Повторяющиеся напряженности на Ближнем Востоке, транспортные риски вокруг Ормузского пролива и ожидания перебоев с поставками привели к множественным резким ралли и распродажам международных цен на нефть в течение месяца. Чувствительность рынка к геополитическим премиям за риск заметно возросла.

Согласно отчету Reuters, опубликованному 12 мая, нефть марки Brent временно выросла до примерно 107,77 долл. за баррель, а WTI достигла примерно 101,89 долл. за баррель. Это отражало сдвиг в логике торговли от опасений по поводу спроса к приоритетному обеспечению безопасности поставок.

В результате товарные рынки в мае больше не просто следовали за ожиданиями макроэкономического роста. Вместо этого они все больше зависели от неожиданных геополитических событий и возрождения инфляционных ожиданий. Сырая нефть снова стала критической переменной, влияющей на ценообразование глобальных активов.

На фоне волатильности цен на нефть промышленные металлы продемонстрировали более дифференцированную динамику. Такие металлы, как медь, отражали сочетание макроэкономических ожиданий и динамики спроса и предложения. Хотя ценовая эластичность оставалась значительной, устойчивость роста была слабее, чем в энергетическом секторе.

В целом, товарные рынки в мае перешли от преимущественно макроэкономической среды к новой фазе, совместно обусловленной геополитическими потрясениями, ожиданиями по процентным ставкам и ограничениями предложения. Высокая волатильность, вероятно, сохранится в ближайшей перспективе, при этом доминирование энергоносителей стало более выраженным по сравнению как с драгоценными, так и с промышленными металлами.

2. Анализ горячих секторов

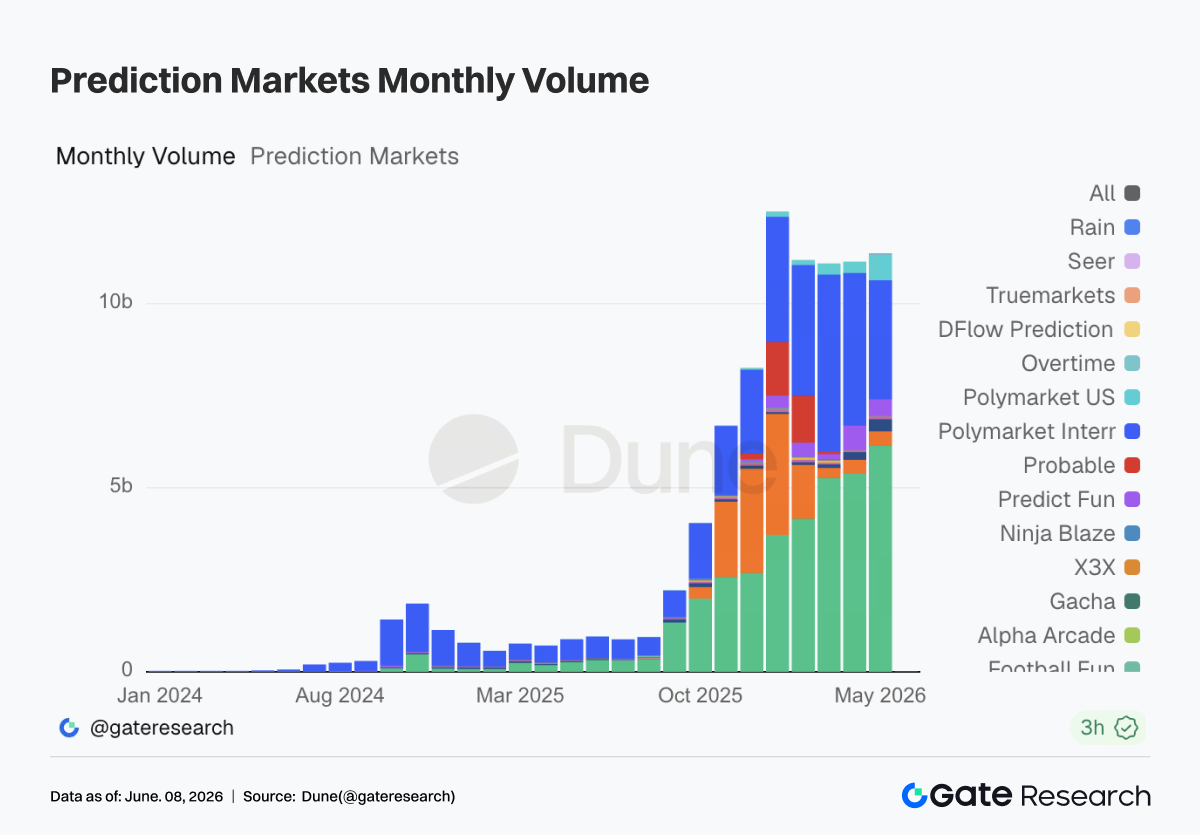

2.1 Рынки прогнозов: институциональный перелом, регуляторные испытания и перераспределение ликвидности

В мае объем торгов по тейкерским операциям на рынках прогнозов составил примерно 11,36 млрд долл., что немного выше (примерно на 2%) по сравнению с примерно 11,14 млрд долл. в апреле. С начала 2026 г. объем торгов превышает 10 млрд долл. в течение пяти месяцев подряд. В то же время стали очевидны внутренние структурные изменения. Kalshi зафиксировала объем торгов примерно в 6,15 млрд долл. в мае, что составляет примерно 54% всего рынка; Polymarket International — примерно 3,23 млрд долл. (около 28%); Polymarket US достиг 695 млн долл., удвоившись по сравнению с апрелем. Рост отрасли постепенно смещается от чисто криптогенного трафика в сторону торговых сценариев, которые более регулируются и ближе к традиционным рынкам деривативов.

Помимо самого объема торгов, оценки на первичном рынке в секторе рынков прогнозов продолжали расти. Kalshi завершила раунд финансирования на 1 млрд долл., доведя свою оценку до 22 млрд долл. В числе участников были Coatue, Sequoia, a16z, Morgan Stanley, ARK и другие. Рынки прогнозов уже рассматриваются основным капиталом как тип инфраструктуры для торговли рисками, связанными с событиями.

Kalshi прямо заявила в своих материалах по сбору средств, что капитал будет направлен на расширение услуг для институциональных клиентов, таких как хедж-фонды, управляющие компании, проп-трейдинговые фирмы и страховые компании, а также на развитие блочной торговли, продуктов по управлению рисками и интеграции с брокерами.

Это именно то, что действительно интересует институты: преобразование неопределенности, связанной с макроэкономикой, выборами, политикой, спортом и геополитикой, в стандартизированные контракты, которые можно торговать, клиринговать и управлять рисками.

Данные также подтверждают эту оценку. Текущий средний 30-дневный объем торгов по тейкерским операциям Kalshi составляет примерно 199 млн долл. в день, а средний 7-дневный объем — примерно 218 млн долл. Ее 7-дневная доля рынка выросла примерно до 57%. Ее открытый интерес составляет примерно 674 млн долл., что также является первым в отрасли.

По сравнению с этим Polymarket по-прежнему обладает сильным глобальным трафиком и узнаваемостью бренда. Однако Polymarket International зафиксировала объем торгов в мае примерно в 3,23 млрд долл., что ниже, чем примерно 4,15 млрд долл. в апреле, что означает два месяца подряд заметного снижения после введения комплексных комиссий. Между тем, Polymarket US вырос с примерно 302 млн долл. в апреле до примерно 695 млн долл. в мае, что указывает на то, что путь Polymarket к возвращению к соблюдению требований в США набирает обороты.

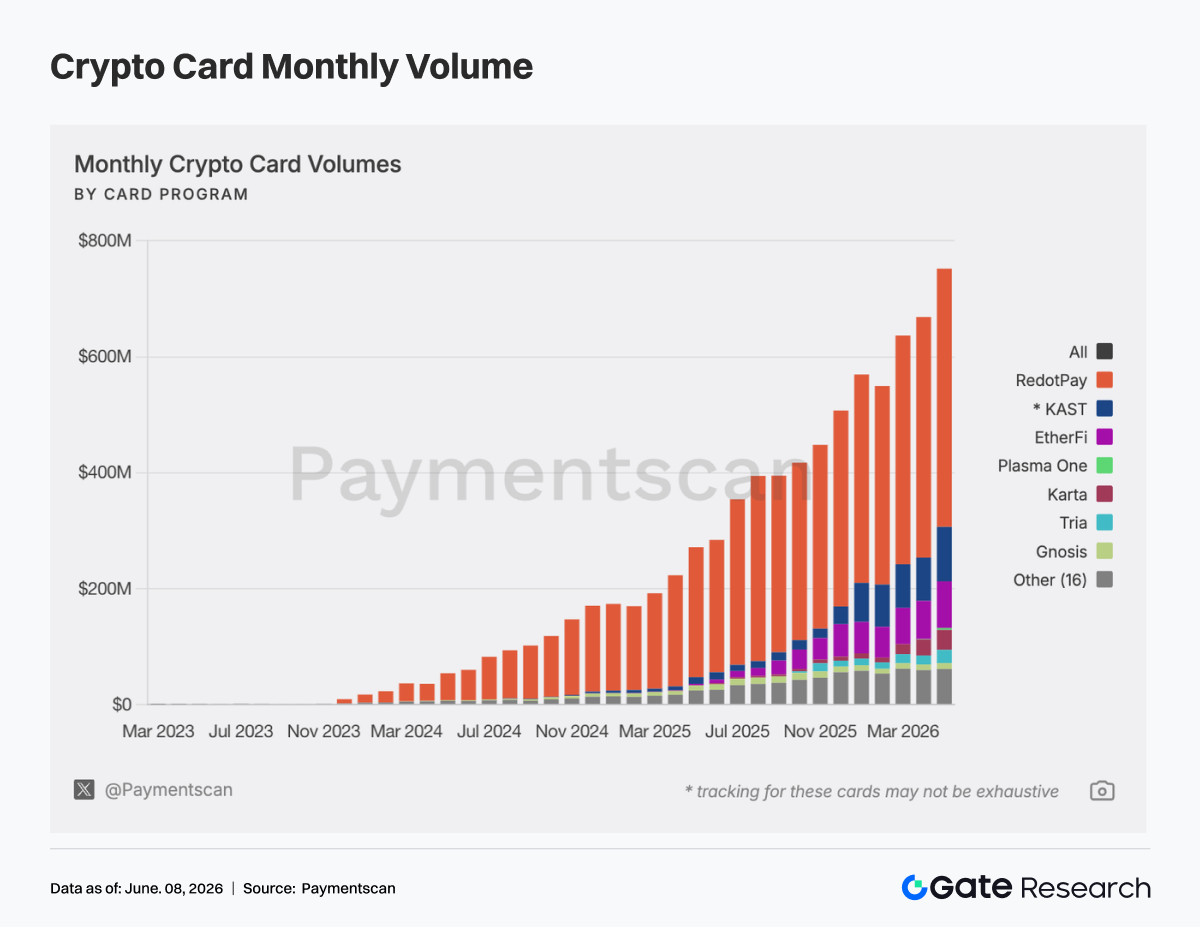

2.2 Криптоплатежные карты: продолжение движения к инфраструктуре платежей на стейблкоинах

В мае объем транзакций по криптоплатежным картам продолжил расширяться. Общий атрибутируемый объем платежных карт в ончейне достиг примерно 752 млн долл., что представляет собой увеличение примерно на 12,5% по сравнению с примерно 669 млн долл. в апреле. Количество транзакций достигло примерно 3,05 млн, что примерно на 8% больше, чем примерно 2,82 млн в апреле. Рост был обусловлен не только крупными притоками капитала, но и отражал более частое использование в реальном мире.

С точки зрения распределения проектов, рынок оставался высококонцентрированным в мае. RedotPay зафиксировала объем примерно в 445 млн долл., что составляет примерно 59% всего рынка и сохраняет абсолютное лидирующее положение. KAST зафиксировала примерно 93,88 млн долл. (около 12,5%), а EtherFi — примерно 80,40 млн долл. (около 10,7%). На три ведущих проекта вместе пришлось примерно 82% общего объема рынка. Хотя на рынке существует множество проектов криптоплатежных карт, лишь небольшому числу ведущих продуктов удалось создать крупномасштабные сценарии платежей или фиатных входов/выходов. Эта концентрация указывает на то, что на рынке уже появились четкие каналы распределения. Будущие деловые партнерства, сотрудничество по выпуску карт, дистрибуция стейблкоинов и переговоры по платежным сетям, вероятно, будут сосредоточены вокруг крупных игроков, таких как RedotPay, KAST и EtherFi.

С точки зрения ежедневных потребительских расходов, RedotPay и KAST зафиксировали средние суммы транзакций примерно в 766 долл. и 931 долл. соответственно, что предполагает фокус на крупных фиатных выводах, выводе стейблкоинов или расходах пользователей с высоким доходом. EtherFi зафиксировала примерно 977 000 транзакций в мае со средним размером примерно 82 долл., что ближе к реальным повседневным потребительским расходам. Gnosis зафиксировала примерно 220 000 транзакций со средним размером примерно 46 долл., а Bitget Wallet — примерно 450 000 транзакций со средним размером примерно 14 долл. Обе карты демонстрируют характеристики мелких и частых транзакций.

Это указывает на то, что сектор криптоплатежных карт постепенно разделяется на две бизнес-модели. Первая — это карты для вывода стейблкоинов и карты для крупных расходов, которые вносят основной вклад в объем транзакций. Вторая — это ежедневные платежные карты, интегрированные в кошельки, которые формируют привычки пользователей и частоту транзакций.

На уровне блокчейна активность платежных карт в мае оставалась сильно зависимой от сетей с глубокой ликвидностью стейблкоинов. По атрибутируемому объему по блокчейнам, Tron зафиксировал примерно 236 млн долл., что составляет примерно 31,5% общего объема на уровне блокчейна. BSC зафиксировал примерно 107 млн долл. (около 14,3%). Optimism — примерно 95,22 млн долл., Solana — примерно 91,51 млн долл., а Ethereum — примерно 86,01 млн долл.

Криптоплатежные карты сильно коррелируют с предложением стейблкоинов на каждом блокчейне. Tron и BSC в первую очередь связаны с активностью по фиатному вводу/выводу стейблкоинов и массовыми пользователями, в то время как Optimism и Ethereum более тесно связаны с прикладными картами, такими как EtherFi. Solana отражает растущее проникновение экосистем кошельков и потребительских приложений.

Распределение по активам еще больше укрепляет нарратив о платежах в стейблкоинах. В мае на USDT пришлось примерно 448 млн долл., что составляет примерно 61,3% атрибутируемого объема по активам. На USDC пришлось примерно 193 млн долл. (около 26,5%). На другие активы пришлось примерно 67,08 млн долл.

По сути, криптоплатежные карты можно рассматривать как продуктовую форму стейблкоинов, выступающих в качестве платежных балансов и расчетных активов. Другими словами, стейблкоины попадают в реальные сценарии потребления через платежные карты.

Кроме того, позиционирование продуктов среди поставщиков криптокарт становится все более дифференцированным. Существуют значительные различия между картами с точки зрения кэшбек-вознаграждений, комиссий за обмен валюты, поддержки Apple Pay и Google Pay, а также наличия функционала «займи и потрать».

EtherFi больше фокусируется на кредитовании, доходных активах и потребительских расходах. KAST фокусируется на премиальных счетах в стейблкоинах и относительно высоких кэшбек-вознаграждениях. Gnosis и Tria фокусируются на мелких и частых ежедневных платежах. RedotPay больше функционирует как мощный инструмент для вывода средств.

Эта дифференциация указывает на то, что криптоплатежные карты эволюционируют в несколько категорий, включая необанки, расширения кошельков, счета расходов, связанные с доходными активами, решения для трансграничного вывода средств и региональные платежные шлюзы.

В целом, рынок криптоплатежных карт в мае продвинулся дальше к тому, чтобы стать частью более широкой инфраструктуры платежей в стейблкоинах. Наблюдаемый ежемесячный ончейн-объем указывает на то, что спрос уже достиг значительного масштаба. Однако такие вопросы, как концентрация среди ведущих поставщиков, различия в методологиях измерения, смешивание активности пополнения с фактическим потреблением и отсутствие данных по офчейн-операциям, по-прежнему требуют тщательного рассмотрения.

Забегая вперед, стоит обратить внимание на три ключевые области. Во-первых, смогут ли такие крупные карты для вывода средств, как RedotPay и KAST, продолжать расширять свой масштаб. Во-вторых, смогут ли такие карты с высокой частотой транзакций, как EtherFi, Gnosis и Bitget Wallet, улучшить удержание пользователей и расходы на одного пользователя. В-третьих, смогут ли поставщики инфраструктуры для выпуска карт и расчетов, такие как Visa, Mastercard, Rain, Wirex, Bridge, UR, Kulipa и Immersve, успешно преобразовать ончейн-балансы стейблкоинов в соответствующие требованиям, с низкими комиссиями и глобально доступные платежные сети.

3. Отраслевые события

3.1 Криптобиржи запускают спотовую торговлю американскими акциями, меняя структуру глобальных рынков капитала

В период с 2025 по 2026 г. крупнейшие мировые криптовалютные биржи последовательно запустили услуги по спотовой торговле американскими акциями. Эта тенденция не случайна, а является неизбежным результатом слияния нескольких сил.

Во-первых, регуляторная среда претерпела критическую трансформацию. С конца 2025 г. по первую половину 2026 г. SEC и CFTC США последовательно выпустили важные разъяснения, определив правовой статус токенизированных ценных бумаг и открыв соответствующие требованиям пути для криптоплатформ. В марте 2026 г. SEC одобрила запуск Nasdaq токенизированных акций Russell 1000 и основных ETF. В мае SEC дополнительно подготовила введение «инновационного освобождения», которое позволит криптоплатформам торговать токенизированными версиями американских акций. Эта серия сигналов в области политики в корне устранила ограничения по соблюдению требований, которые обременяли отрасль в течение многих лет.

Кроме того, трансграничные инвестиционные каналы становятся все более ограниченными, в то время как криптобиржи, благодаря расчетам в USDT, круглосуточному обслуживанию и глобальным системам счетов, предоставляют пользователям более удобный шлюз для межрыночного распределения активов.

Во-вторых, конвергенция традиционных финансов и криптовалют стала новым направлением отраслевой конкуренции. С быстрым развитием RWA, токенизированных акций и ончейн-продуктов традиционных финансов, биржи трансформируются из платформ с одним классом активов в мультиактивные финансовые платформы. Согласно данным CoinGecko, объем спотовой торговли токенизированными акциями достиг 15,1 млрд долл. в первом квартале 2026 г., превысив 14,8 млрд долл., зафиксированных во втором полугодии 2025 г. Расширение рынка значительно превзошло ожидания.

В-третьих, американские акции продолжают привлекать дополнительный глобальный капитал, поскольку они неоднократно достигают новых максимумов. Цепочка создания стоимости в ИИ сделала технологические акции ключевой инвестиционной темой глобальных рынков капитала. Поскольку Nasdaq и S&P 500 продолжают устанавливать новые рекорды, криптобиржи внедрили услуги по торговле акциями для удовлетворения спроса пользователей на доступ к ИИ, технологическим растущим акциям и традиционным финансовым активам.

3.1.1 Ключевые различия: токенизация против CFD и спотовой торговли акциями США

Токенизированные американские акции не представляют прямого владения акциями публичных компаний. Вместо этого эмитент, такой как Backed Finance или другое соответствующее требованиям учреждение, держит базовые акции и выпускает соответствующие ончейн-токены в соотношении 1:1. Пользователи держат цифровые сертификаты, представляющие экономическую стоимость базовых акций.

Преимущества этой модели заключаются в программируемости и глобальной передаваемости. Ее риски проистекают из кредитного риска эмитента, риска смарт-контрактов и сохраняющейся регуляторной неопределенности.

По сравнению с обычной торговлей на крипторынке, токенизированные акции привязаны к фундаментальным показателям реальных компаний, что делает их ценовые движения относительно более предсказуемыми и более тесно коррелированными с макроэкономическими циклами. Для пользователей, владеющих большими суммами стейблкоинов, токенизированные акции предоставляют путь для участия в рынках акций без выхода из криптоэкосистемы, заполняя важный продуктовый пробел.

CFD, напротив, по своей сути являются ценовыми деривативами. Пользователи торгуют движениями цены базового актива, а не самим активом. Цены обычно котируются поставщиками ликвидности и могут зависеть от спредов, затрат на финансирование и ограничений по времени торгов.

По сравнению с традиционными продуктами CFD, услуги по спотовой торговле американскими акциями, запущенные криптобиржами, структурно гораздо ближе к реальным рынкам ценных бумаг. Спотовая торговля американскими акциями обычно напрямую отслеживает реальные акции или соответствующие доли собственности. Процесс ценообразования более прозрачен, что позволяет ценам более точно отражать спрос и предложение, а также больше соответствовать торговым привычкам традиционных инвесторов.

3.1.2 Gate официально запускает торговлю акциями, стирая границу между криптоактивами и традиционными финансовыми рынками

Gate официально запустил торговлю акциями. Пользователи могут напрямую торговать акциями, ETF и другими активами, котирующимися на крупных рынках ценных бумаг США, используя USDT на платформе.

С официальным запуском услуг по торговле акциями Gate еще больше стирает границу между криптоактивами и традиционными финансовыми рынками и ускоряет создание единой системы торговли и распределения активов, охватывающей криптоактивы, акции и основные глобальные финансовые продукты.

В отличие от моделей токенизированных акций и отображения RWA, которые активно обсуждаются на рынке, сервис Gate по акциям делает больший акцент на возможности доступа к рынку и комплаенс-структуре. Благодаря партнерству с соответствующими требованиям брокерскими фирмами, Gate предоставляет услуги по торговле акциями и ETF, а не ончейн-отображенными активами или токенизированными ценными бумагами.

С точки зрения охвата продуктов, в то время как большинство платформ токенизированных акций обычно поддерживают только несколько сотен активов, Gate в настоящее время поддерживает более 10 000 продуктов акций и ETF. Они охватывают активы и сети ликвидности с основных американских бирж ценных бумаг, включая NYSE, Nasdaq, NYSE Arca, NYSE American и BATS. Это предоставляет пользователям более широкие и всеобъемлющие возможности для глобального размещения средств в ценные бумаги.

В настоящее время Gate Stocks поддерживает торговлю в часы регулярной рыночной сессии. В будущем планируется постепенное расширение до круглосуточной торговли, что обеспечит пользователям по всему миру более гибкий и эффективный торговый опыт.

С точки зрения структуры продукта, Gate Stocks работает независимо от традиционных CFD-систем. Пользователи могут покупать, держать и продавать активы акций через свои счета Gate, при этом средства управляются отдельно. В отличие от продуктов бессрочных фьючерсов, включающих ставки финансирования, или продуктов CFD, которые взимают своп-комиссии и затраты на ночное удержание, спотовая торговля акциями Gate не включает комиссий за финансирование или ночное удержание. Это делает ее более подходящей для пользователей, стремящихся к долгосрочному размещению средств в американских акциях.

В настоящее время продукт поддерживает только покупку и продажу по рыночным ордерам в часы регулярной торговой сессии. Функции маржинального финансирования и кредитования ценными бумагами будут внедряться постепенно в будущих обновлениях. Кроме того, Gate планирует поддерживать однокликовый перевод активов акций между брокерами, что еще больше повысит мобильность активов и эффективность кроссплатформенного управления.

Пользователи также смогут просматривать и управлять позициями, прибылью и убытками, записями движения денежных средств и корпоративными действиями, такими как денежные дивиденды, дробление акций и обратное дробление акций, в едином интерфейсе счета. Соответствующие поступления будут автоматически зачисляться на счета пользователей в соответствии с правилами платформы. С отраслевой точки зрения, криптоплатформы постепенно эволюционируют от отдельных площадок для торговли цифровыми активами к комплексной торговой инфраструктуре, соединяющей глобальные рынки капитала.

Запуск Gate услуг по торговле акциями не только расширяет ее сервисные границы и продуктовые возможности на традиционных финансовых рынках, но и означает ее ускорение в создании единой системы торговли и мультиактивного размещения, охватывающей криптоактивы, акции и более широкий спектр глобальных финансовых продуктов. В будущем Gate продолжит продвигать доступ к рынку, глобальную связь ликвидности и возможности кроссплатформенной торговли, укрепляя свою долгосрочную позицию как глобальной платформы для торговли активами и доступа к рынку.

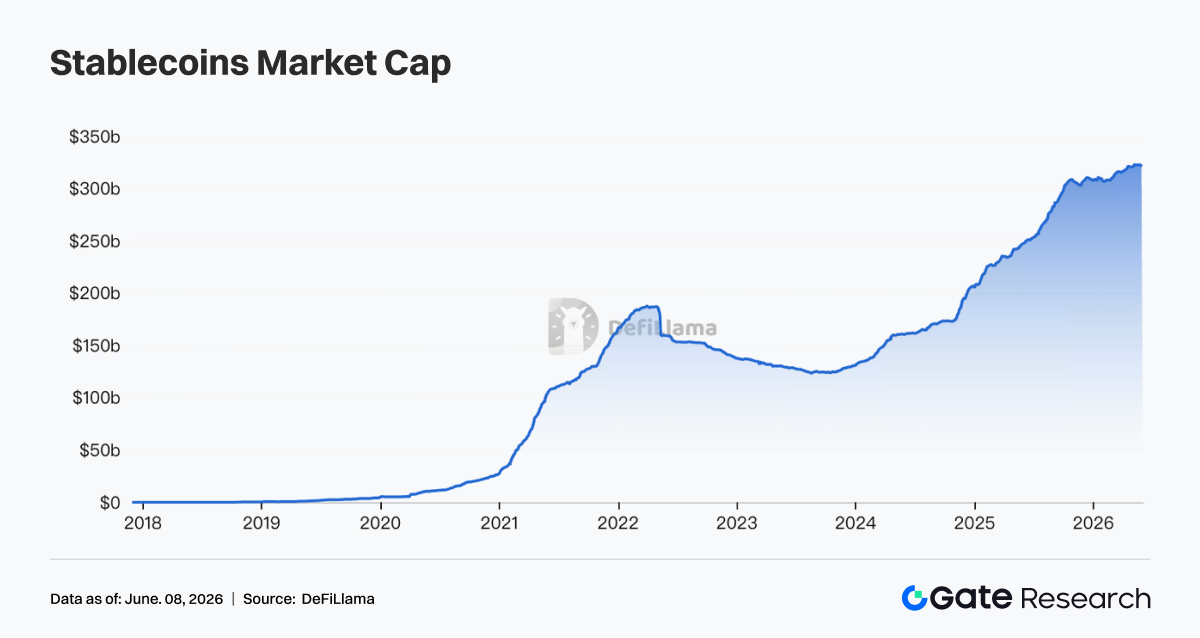

3.2 Рыночная капитализация стейблкоинов превысила 300 млрд долл.: что означает трехкратное увеличение за один год?

В мае 2026 г. общая рыночная капитализация стейблкоинов официально превысила 300 млрд долл., что представляет собой трехкратное увеличение по сравнению с примерно 100 млрд долл. годом ранее. Это символизирует структурную трансформацию всей криптоиндустрии: стейблкоины эволюционируют от торговой среды к компоненту глобальной финансовой инфраструктуры.

3.2.1 Логика роста рыночной капитализации стейблкоинов

Взрывной рост стейблкоинов не обусловлен одним фактором.

Во-первых, создание регуляторных рамок открыло дверь для институционального капитала. С точки зрения регулирования, прогресс в отношении GENIUS Act предоставил эмитентам стейблкоинов четкий путь соблюдения требований. Традиционные финансовые институты, которые ранее оставались в стороне, теперь могут официально выходить на рынок. Эти институты могут включать стейблкоины в корпоративные балансы или использовать их в качестве каналов для трансграничных расчетов.

Это принципиально отличается от цикла роста стейблкоинов в 2020–2022 гг. В тот период рост был в первую очередь обусловлен криптоспецифическим торговым спросом. В текущем цикле рост поддерживается реальным бизнес-спросом со стороны соответствующих требованиям институтов.

Во-вторых, структурно увеличился спрос на долларизацию.

Жители стран с развивающейся экономикой, таких как Турция, Аргентина и Нигерия, долгое время сталкивались с давлением девальвации местных валют. В результате проникновение USDT и USDC в повседневные платежи продолжает расти в этих регионах. В некоторых районах стейблкоины уже начали заменять местные приложения для мобильных платежей.

Эти сценарии использования в значительной степени не зависят от колебаний крипторынка, создавая стабильный базовый слой спроса.

В-третьих, расширение ончейн-финансов значительно увеличило использование стейблкоинов.

По мере масштабирования RWA, ончейн-кредитования и доходных продуктов, стейблкоины все чаще используются в качестве расчетных слоев. Доля стейблкоинов в TVL DeFi продолжает расти, что означает, что стейблкоины больше не являются просто «долларами, лежащими на биржах». Вместо этого они активно циркулируют в ончейне, генерируя финансовую активность и создавая стоимость.

3.2.2 Конкурентная среда и будущие регуляторные пути

Стоит отметить, что размер Crypto Fund 5 в 2,2 млрд долл. меньше, чем размер четвертого фонда в 4,5 млрд долл., привлеченного в 2022 году. Рынок в целом считает это намеренным сокращением со стороны a16z, а не сигналом снижения возможностей. a16z прямо заявила, что более короткий цикл сбора средств позволяет им «идти в ногу с эволюцией криптотрендов». За этим стоит важное отраслевое суждение: крипторыночные циклы становятся короче, а изменения направления происходят быстрее. Это означает, что цикл развертывания сверхкрупных фондов может вместо этого стать обузой. Fund 5 имеет четкий инвестиционный фокус: стейблкоины, платежи, ончейн-финансы (кредитование и деривативы), рынки прогнозов и RWA. Эти пять секторов имеют одну общую характеристику — все они движутся к реальным пользователям, реальной выручке и реальному масштабу, а не полагаются на спекулятивные токен-премии. a16z прямо заявила, что Fund 5 не будет инвестировать в ИИ и останется на 100% сфокусированным на криптовалютах, проводя четкое различие между своими ИИ-фондами и отражая хорошо определенное внутреннее стратегическое разделение.

По сравнению с относительно консервативным и дисциплинированным подходом a16z, стратегия Кэти Хаун более агрессивна. Она определила три основные инвестиционные темы нового фонда как инфраструктуру финансов нового поколения, токенизированные активы и новые рынки, а также экономику ИИ-агентов. Последняя тема особенно примечательна. Поскольку ИИ-агенты все чаще выполняют задачи от имени людей, им требуются автономные финансовые возможности, включая платежные счета, кредитные линии, проверку личности и предотвращение мошенничества. Эти требования естественным образом сочетаются с безразрешительными и программируемыми характеристиками технологии блокчейн. BVNK, одна из предыдущих инвестиций Хаун, была приобретена Mastercard с оценкой в 1,8 млрд долл., а Bridge — Stripe за 1,1 млрд долл. Оба выхода были сконцентрированы в инфраструктуре стейблкоинов и подтвердили ее инвестиционный фреймворк. Новый фонд расширяет эту логику на экономику ИИ-агентов и, по сути, представляет собой ставку на то, какие финансовые рельсы потребуются следующему поколению интернет-нативных участников.

3.3 Крипто-венчурное финансирование восстанавливается: отраслевая логика фондов a16z на 2,2 млрд долл. и Хаун на 1 млрд долл.

Примерно в мае 2026 г. в секторе крипто-венчурного капитала наблюдалась концентрированная волна крупномасштабных сборов средств. a16z crypto объявила о завершении Crypto Fund 5, своего пятого крипто-фонда, общим размером 2,2 млрд долл. Haun Ventures завершила свой второй фонд на 1 млрд долл. Dragonfly завершила свой четвертый фонд на 650 млн долл. Paradigm, по сообщениям, собирала новый фонд на сумму до 1,5 млрд долл., в то время как Blockchain Capital привлекла примерно 700 млн долл. за тот же период. С апреля общий объем финансирования в криптосекторе достиг 2,359 млрд долл.

3.3.1 Исторический контекст волны сборов средств

Чтобы понять эту волну сборов средств, необходимо сначала понять ее исторический контекст. Коллапс FTX в 2022 г. вверг крипто-венчурный капитал в затяжную зиму: LP (коммандитные товарищи) вывели капитал, стоимость чистых активов фондов резко упала, а сбор средств для новых фондов практически прекратился. В период восстановления с 2023 по 2024 г. большинство VC-фирм придерживались оборонительных стратегий, поддерживая операции с помощью относительно небольших размеров фондов. В 2025 г. биткоин достиг нового исторического максимума, а одобрение биткоин-ETF в США привлекло почти 60 млрд долл. институциональных притоков на крипторынок, что фактически решило проблему легитимности криптовалют в глазах институциональных инвесторов.

К 2026 г. венчурные капиталисты сочли, что время стало благоприятным, основываясь на трех факторах. Во-первых, как обсуждалось ранее, регуляторные рамки постепенно формируются благодаря таким событиям, как GENIUS Act и Clarity Act, обеспечивая более предсказуемый набор правил. Во-вторых, инфраструктура предыдущего цикла, включая сети Уровня 2, мосты между блокчейнами и системы платежей в стейблкоинах, достаточно созрела, чтобы поддерживать расширение прикладного уровня. В-третьих, конвергенция ИИ и криптовалют начала демонстрировать четкую коммерческую логику, создавая совершенно новые инвестиционные категории.

3.3.2 Фонд a16z на 2,2 млрд долл. меньше и более сфокусирован, в то время как фонд Хаун на 1 млрд долл. делает ставку на экономику ИИ-агентов

Стоит отметить, что размер Crypto Fund 5 в 2,2 млрд долл. меньше, чем размер четвертого крипто-фонда a16z в 4,5 млрд долл., привлеченного в 2022 году. Рынок в целом считает это намеренным сокращением, а не сигналом снижения возможностей. a16z прямо заявила, что более короткий цикл сбора средств позволяет фирме «идти в ногу с эволюцией криптотрендов». За этим заявлением стоит важное отраслевое суждение: крипторыночные циклы становятся короче, а изменения направления рынка происходят быстрее. Это означает, что цикл развертывания, связанный с чрезвычайно большими фондами, может стать обузой, а не преимуществом.

Fund 5 имеет четко определенный инвестиционный фокус: стейблкоины, платежи, ончейн-финансы (включая кредитование и деривативы), рынки прогнозов и RWA. Эти пять областей имеют одну общую характеристику — все они движутся к реальным пользователям, реальной выручке и реальному масштабу, а не полагаются на спекулятивные токен-премии. a16z прямо заявила, что Fund 5 не будет инвестировать в ИИ и останется на 100% сфокусированным на криптовалютах, проводя четкое различие между своими ИИ-фондами и отражая четко определенное внутреннее стратегическое разделение.

По сравнению с относительно консервативным и дисциплинированным подходом a16z, стратегия Кэти Хаун более агрессивна. Она определила три основные инвестиционные темы нового фонда как инфраструктуру финансов нового поколения, токенизированные активы и новые рынки, а также экономику ИИ-агентов. Последняя тема особенно примечательна. Поскольку ИИ-агенты все чаще выполняют задачи от имени людей, им требуются автономные финансовые возможности, включая платежные счета, кредитные линии, проверку личности и предотвращение мошенничества. Эти требования естественным образом сочетаются с безразрешительными и программируемыми характеристиками технологии блокчейн.

BVNK, одна из предыдущих инвестиций Хаун, была приобретена Mastercard с оценкой в 1,8 млрд долл., в то время как Bridge была приобретена Stripe за 1,1 млрд долл. Оба выхода были сконцентрированы в инфраструктуре стейблкоинов и подтвердили ее инвестиционный фреймворк. Новый фонд расширяет эту логику на экономику ИИ-агентов и, по сути, представляет собой ставку на то, какие финансовые рельсы потребуются следующему поколению интернет-нативных участников.

3.3.3 Изменения в структуре сборов средств: кто предоставляет капитал?

Состав LP за этой волной сборов средств отличается от 2021 года. В 2021 г. суверенные фонды благосостояния и университетские эндаументы в большом количестве вошли на крипторынок, и некоторые фонды даже столкнулись с проблемой избытка капитала, который они не могли эффективно разместить. Сегодня капитал все чаще поступает от семейных офисов с глубоким опытом в криптовалютах, стратегических корпоративных инвесторов, таких как биржи и маркетмейкеры, и хедж-фондов. Эти LP в целом обладают большей толерантностью к волатильности и более глубоким пониманием путей выхода, что обеспечивает венчурные фирмы более стабильной капитальной базой.

Однако восстановление сборов средств в венчурном капитале также вызывает потенциальное беспокойство: слишком много капитала может охотиться за слишком малым количеством проектов, вызывая преждевременное образование пузырей оценок. Из 2,359 млрд долл., привлеченных с апреля, капитал был высококонцентрирован в небольшом числе ведущих проектов. Для проектов на ранних стадиях сбор средств остается сложным. LP стали менее терпимы к проектам, построенным исключительно на нарративах без генерации выручки. Рынок в целом рассматривает это как здоровое развитие, поскольку капитал становится более избирательным, заставляя основателей быстрее находить соответствие продукта рынку, а не полагаться на выпуск токенов для поддержания оценок. В долгосрочной перспективе это должно положительно сказаться на общем качестве отрасли.

Агрессивные усилия по сбору средств со стороны a16z и Хаун представляют собой коллективный вотум доверия со стороны институционального капитала переходу криптоиндустрии от спекуляций к инфраструктуре. В конечном итоге этот капитал, вероятно, потечет в такие области, как платежи в стейблкоинах, RWA и финансовые рельсы для ИИ-агентов, а не в краткосрочные нарративы, такие как NFT или GameFi. В ближайшие 18–24 месяца скорость развертывания этого капитала будет напрямую влиять на временные рамки появления следующего поколения проектов, определяющих отрасль. Для участников рынка отслеживание инвестиционных портфелей этих ведущих венчурных фирм останется важным ориентиром для выявления следующих крупных источников создания стоимости в отрасли.

Источники данных:

Gate Research — это всесторонняя исследовательская платформа по блокчейну и криптовалютам, предоставляющая читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестирование в рынки криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.