Краткое содержание

- Общая капитализация мирового рынка систем хранения данных взлетела до небес: три гиганта, Samsung Electronics, SK Hynix и Micron Technology, преодолели отметку в триллион долларов.

- Растущий спрос на обучение и инференс больших ИИ-моделей резко увеличивает потребность дата-центров в памяти с высокой пропускной способностью (HBM), DDR5, корпоративных SSD и других продуктах — как в объемах, так и в стоимости.

- Micron Technology официально вошла в клуб триллионной капитализации, став одной из самых пристально отслеживаемых историй переоценки в цепочке поставок ИИ-решений для хранения. По данным StockAnalysis, на 3 июня 2026 года капитализация Micron составляла примерно 1,17 трлн долларов.

- Нынешний рост сектора хранения вызван не традиционным циклическим восстановлением DRAM, а переоценкой рынком ИИ-серверов, памяти с высокой пропускной способностью (HBM), долгосрочных соглашений (LTA) и структурной ценности, заложенной в жестком балансе спроса и предложения отрасли.

- Gate официально запустила торговлю акциями: пользователи могут напрямую покупать и продавать акции и ETF с крупнейших фондовых рынков, используя USDT. В разделе контрактов на акции доступны бессрочные фьючерсы с расчетом в USDT и плечом от 1x до 20x для двусторонней торговли. Gate также представила токенизированные ETF с плечом, позволяя инвесторам получать длинную экспозицию на акции.

- Капитализация Micron в триллион долларов — это не результат одного квартала: она отражает совокупный эффект от переоценки стоимости ИИ-хранилищ, обновления линеек HBM, механизмов долгосрочных контрактов и улучшения баланса спроса и предложения в отрасли.

1. Индустрия хранения данных под влиянием ИИ

Исторически хранение данных считалось классическим циклическим сектором: прибыль компаний колебалась вместе со спросом, предложением и ценовой эластичностью. Но в эпоху ИИ хранение превращается из вспомогательного компонента универсального «железа» в критический ресурс вычислительной инфраструктуры.

Обучение и инференс больших моделей требуют не только более мощных GPU и быстрых соединений, но и систем с высокой пропускной способностью, большим объемом и низкой задержкой. HBM на стороне GPU, а также DDR5 и корпоративные SSD на стороне серверов становятся все важнее. Для облачных провайдеров и операторов дата-центров хранение — это уже не просто строка расходов, а ключевая переменная, влияющая на скорость обучения, пропускную способность инференса и общую стоимость развертывания.

Рост числа ИИ-приложений не только увеличивает отгрузки чипов памяти — он повышает долю премиальных продуктов. HBM обеспечивает более высокую пропускную способность, степень интеграции и добавленную стоимость по сравнению со стандартной DRAM. Корпоративные SSD тоже выигрывают от возросших нагрузок в дата-центрах. По мере смещения ассортимента в сторону высокопроизводительных решений меняются структура выручки, маржинальность и методы оценки ведущих производителей.

В отличие от классического цикла «подними цены — расширь производство», премиальные продукты вроде HBM сталкиваются с ограничениями по сложности изготовления, проценту выхода годных, передовой упаковке и срокам квалификации у клиентов. Все это сдерживает темпы наращивания предложения. При этом ключевые клиенты все чаще предпочитают фиксировать объемы и частично цены через долгосрочные контракты. В результате топ-производители получают большую предсказуемость выручки и ценовую силу, чем в прошлых циклах, — текущий подъем приобретает отчетливо структурный характер.

Micron Technology, Inc. (NASDAQ: MU), основанная в 1978 году и базирующаяся в Бойсе (Айдахо), — мировой лидер в области полупроводниковой памяти и решений для хранения данных. Компания разрабатывает, производит и продает DRAM, NAND Flash, NOR Flash, HBM, SSD и другие продукты для дата-центров, мобильных устройств, автомобильной, промышленной и потребительской электроники. Мы рассматриваем Micron не ради одной акции — ее продуктовый портфель, клиентская база, гибкость прибыли и рыночное ценообразование дают репрезентативную картину того, куда движется ИИ-сектор хранения.

2. Micron Technology

Наряду с Samsung Electronics и SK Hynix Micron — крупный поставщик DRAM и ключевой игрок на мировом рынке NAND. Поскольку спрос на обучение и инференс больших моделей продолжает расти, ИИ-серверы стимулируют быстрый рост потребности в HBM, высокоемкой DDR5 и корпоративных SSD. Чипы памяти больше не периферийные компоненты универсальных вычислений — они становятся одним из критических узких мест в ИИ-инфраструктуре. В кластерах GPU пропускная способность, объем и энергоэффективность HBM напрямую влияют на производительность ИИ-чипов, поэтому рынок заново включает Micron в число ключевых поставщиков полупроводников для ИИ. В этом отчете мы рассматриваем Micron Technology как репрезентативную компанию в цепочке поставок ИИ-решений для хранения и анализируем ее прорыв к триллионной капитализации, долгосрочные соглашения, рост HBM, переоценку стоимости и поддержку торговли этими акциями на Gate.

3. Фундаментальный анализ и инвестиционная логика

По данным Gate, на 3 июня 2026 года акции Micron Technology торговались по 1 056 $. При примерно 1,1 млрд разводненных акций в обращении капитализация компании составляла около 1,17 трлн $. За последний год акции MU демонстрировали четкую картину: колебательный рост с последующим ускорением и прорывом. Начав с уровня около 110 $, они стабильно росли до отметки выше 400 $ на ранних ожиданиях ИИ-спроса. После периода консолидации началось мощное ралли на фоне спроса на HBM и дата-центры — с мая по июнь акции взлетели до максимума 1 076 $, что более чем в 8 раз выше годового минимума. За последний год акции Micron выросли примерно с 110 $ до 1 056 $ — совокупный рост более 800%. Капитализация компании одновременно превысила 1 трлн $, отражая продолжающуюся переоценку рынком спроса на ИИ-хранилища и перспектив HBM.

С точки зрения бизнеса Micron работает в четырех основных сегментах: (1) дата-центры и облачные вычисления (ИИ-серверы, корпоративные серверы, сетевое оборудование); (2) мобильные устройства (смартфоны, планшеты); (3) хранение данных (корпоративные и клиентские SSD); (4) встраиваемые системы (автомобильная, промышленная, потребительская электроника). Поскольку капитальные затраты на ИИ-дата-центры продолжают расти, связанный с ними спрос на хранение становится самым быстрорастущим и наиболее эластичным по прибыли сегментом Micron.

Капитализация Micron в триллион долларов — это не просто восстановление традиционного цикла хранения, а результат переоценки рынком стратегической роли компании в цепочке поставок ИИ-инфраструктуры. Результаты второго квартала 2026 финансового года показали рекордные выручку, валовую маржу, прибыль на акцию и свободный денежный поток, подтвердив точку перелома прибыли, вызванную ИИ-спросом, ограниченным предложением и обновлением премиальных продуктов.

3.1 Эпоха ИИ: хранение превращается из вспомогательного компонента в стратегический актив

В традиционных архитектурах чипы памяти считались вспомогательными наряду с CPU и GPU, а цены определялись циклическим спросом и предложением. Но в эпоху ИИ, особенно по мере масштабирования обучения и инференса больших моделей, пропускная способность, объем и энергоэффективность памяти стали ключевыми ограничениями производительности.

В отчете за второй квартал 2026 финансового года Micron прямо заявила, что рекордные показатели отражают «стратегическую ценность хранения в эпоху ИИ». Генеральный директор Санджай Мехротра отметил, что хранение данных стало стратегическим активом для клиентов. Это показывает, что руководство перепозиционировало компанию из традиционного поставщика памяти в ключевого игрока в инфраструктуре ИИ-вычислений.

ИИ-серверы стимулируют быстрый рост спроса на HBM, высокоемкую DRAM, DDR5 и корпоративные SSD, значительно увеличивая долю памяти в BOM сервера. По мере масштабирования GPU-кластеров клиентов волнует не только вычислительная мощность чипов, но и стабильность поставок, соответствие производительности и контроль затрат. Этот сдвиг дал Micron более сильную ценовую силу и более высокую эластичность прибыли.

3.2 Результаты второго квартала 2026 финансового года подтверждают силу спроса

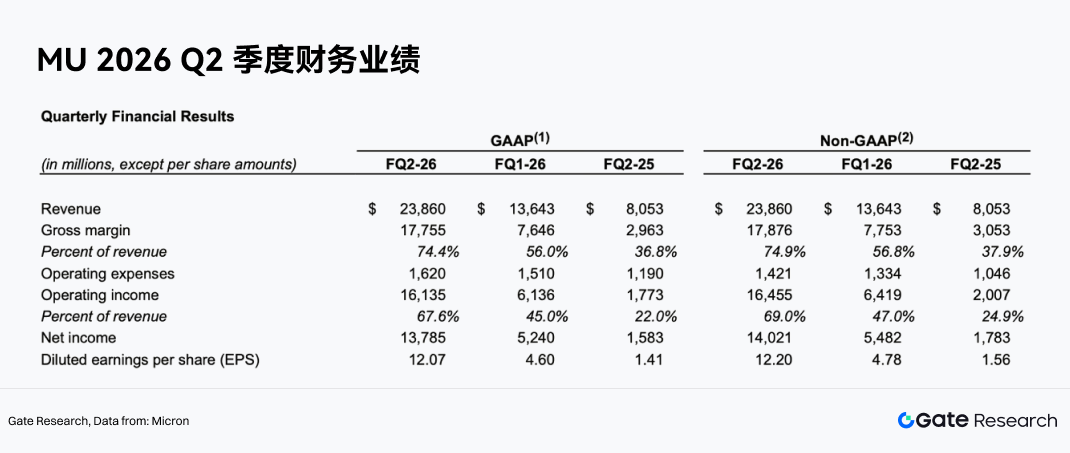

Выручка Micron за второй квартал 2026 финансового года достигла 23,86 млрд $ — резкий рост с 13,64 млрд $ в предыдущем квартале и 8,05 млрд $ годом ранее. Скорректированная чистая прибыль по non-GAAP — 14,02 млрд $, скорректированная прибыль на акцию — 12,20 $, операционный денежный поток — 11,90 млрд $, скорректированный свободный денежный поток — 6,90 млрд $.

Что еще важнее — качество прибыли одновременно улучшилось. Скорректированная валовая маржа по non-GAAP достигла 74,9% против 56,8% в предыдущем квартале и 37,9% год назад. Операционная маржа по non-GAAP — 69,0% против 47,0% и 24,9% соответственно.

Это показывает, что Micron не просто наращивает выручку ради прибыли: за счет улучшения цен, ассортимента и эффективности затрат компания совершила квантовый скачок маржинальности. Для производителя памяти рост валовой маржи с 30–40% до более 70% означает фундаментальное изменение баланса спроса и предложения и структуры продуктов.

3.3 Дата-центры и облако становятся драйверами роста

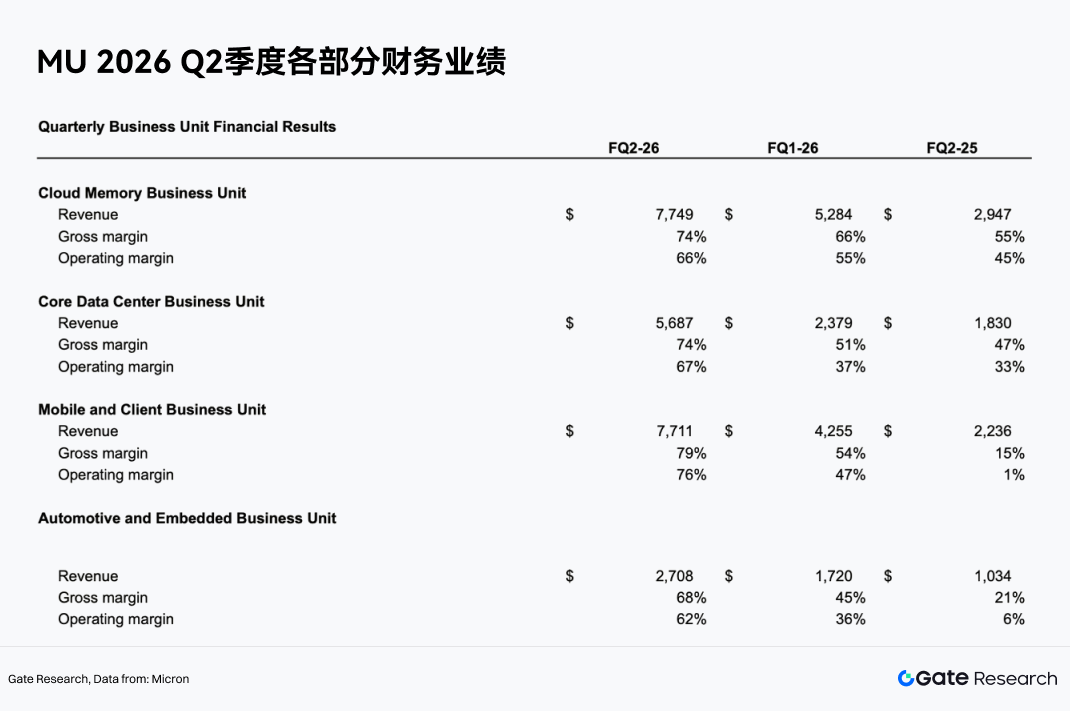

По сегментам рост Micron во втором квартале 2026 финансового года в значительной степени связан с ИИ и дата-центрами.

Подразделение облачной памяти принесло 7,749 млрд $ выручки при валовой марже 74% и операционной марже 66%. Основное подразделение дата-центров — 5,687 млрд $ при валовой марже 74% и операционной марже 67% соответственно. Вместе эти два бизнеса принесли более 13,4 млрд $, став основным драйвером роста компании.

Это означает, что фокус Micron смещается с традиционных циклов потребительской электроники (ПК, смартфоны) на облачные вычисления, ИИ-серверы и дата-центры. По сравнению с потребительской электроникой, клиенты ИИ-дата-центров имеют более крупные бюджеты на капитальные затраты, более высокие требования к производительности и большую потребность в непрерывности поставок — все это способствует премиальному ценообразованию и долгосрочным контрактам.

3.4 HBM и премиальная DRAM улучшают продуктовый микс

Наиболее очевидные бенефициары для Micron — HBM и премиальная DRAM. HBM — критически важный продукт для ИИ-GPU и ускорителей: высокая пропускная способность, большой объем, высокая энергоэффективность, а цена за гигабайт и валовая маржа выше, чем у стандартной DRAM.

UBS ожидает, что средняя цена продажи HBM Micron вырастет примерно на 50% в годовом исчислении в 2027 году, обеспечивая дальнейший рост выручки. По мере развития платформ ИИ-чипов спрос на объем и пропускную способность HBM растет, и Micron имеет хорошие позиции для захвата большей доли через HBM3E, будущие продукты HBM и возможности передовой упаковки.

Значение улучшения продуктового микса в том, что Micron больше не просто принимает средние отраслевые цены на DRAM — она получает более сильную ценовую силу за счет премиальных продуктов. По мере роста доли HBM общая валовая маржа и стабильность прибыли будут улучшаться.

3.5 Ограниченное предложение повышает ценовую эластичность

Сильные результаты Micron также обусловлены ограниченным предложением в отрасли. Показатели подкреплены устойчивым спросом, сдержанным предложением и хорошим исполнением. Некоторые институты ожидают, что предложение DRAM останется ограниченным как минимум до второго квартала 2028 года, а NAND — до четвертого квартала 2027 года. В условиях ограниченного предложения цены на DRAM и NAND получают устойчивую поддержку, позволяя Micron сохранять высокую выручку и маржу.

Что еще важнее — этот цикл отличается от предыдущих. Исторически производители памяти быстро наращивали мощности после роста цен, что приводило к переизбытку и падению цен. Сегодня спрос на премиальную память в ИИ-серверах растет быстро, а расширение мощностей HBM ограничено технологиями, процентом выхода, передовой упаковкой и сроками квалификации у клиентов — предложению трудно быстро догнать спрос.

3.6 Долгосрочные соглашения (LTA) повышают предсказуемость прибыли

LTA — это долгосрочное соглашение. В полупроводниковой памяти LTA обычно подразумевает, что поставщик и ключевой клиент заранее согласовывают условия поставок на будущий период: объемы, графики, спецификации, а иногда и ценовые рамки. В прошлом соглашения о закупках памяти были скорее о «фиксации объема, а не цены». Клиенты брали на себя обязательства по определенному объему, давая поставщикам частичную видимость спроса, но цены по-прежнему колебались вслед за рыночными циклами DRAM и NAND. Поэтому при спаде в отрасли падение цен напрямую било по выручке и прибыли таких производителей, как Micron, Samsung и SK Hynix.

LTA — еще одна ключевая причина переоценки стоимости Micron. Новый тип LTA фиксирует не только объем, но и частично цены на срок 3–5 лет. Это отличается от прежних соглашений только по объему. Для Micron LTA дают лучшую предсказуемость выручки, снижают волатильность цен и повышают прибыльность на протяжении циклов. Для облачных клиентов и ИИ-клиентов LTA гарантируют будущие поставки памяти и частично фиксируют затраты, позволяя избежать риска быть вынужденными платить больше в условиях дефицита. Если LTA получат широкое распространение, бизнес-модель Micron может перейти от традиционной циклической продуктовой компании к поставщику полупроводников с долгосрочными заказами, стабильными денежными потоками и высокой лояльностью клиентов.

3.7 Прибыль и денежный поток поддерживают переоценку

Скорректированный свободный денежный поток Micron за второй квартал 2026 финансового года достиг 6,9 млрд $, а совет директоров одобрил увеличение квартальных дивидендов на 30%. Это показывает, что не только прибыльность резко выросла, но и качество денежного потока укрепилось. На рынках капитала стабильный высокий свободный денежный поток обычно поддерживает более высокие оценки. Исторически низкая оценка Micron была связана с опасениями рынка по поводу устойчивости прибыли. Теперь, если ИИ-спрос, LTA и обновление продуктового микса HBM вместе снизят циклическую волатильность, Micron может перейти от традиционной циклической акции сектора хранения к оценке, более соответствующей ключевому полупроводниковому активу в сфере ИИ.

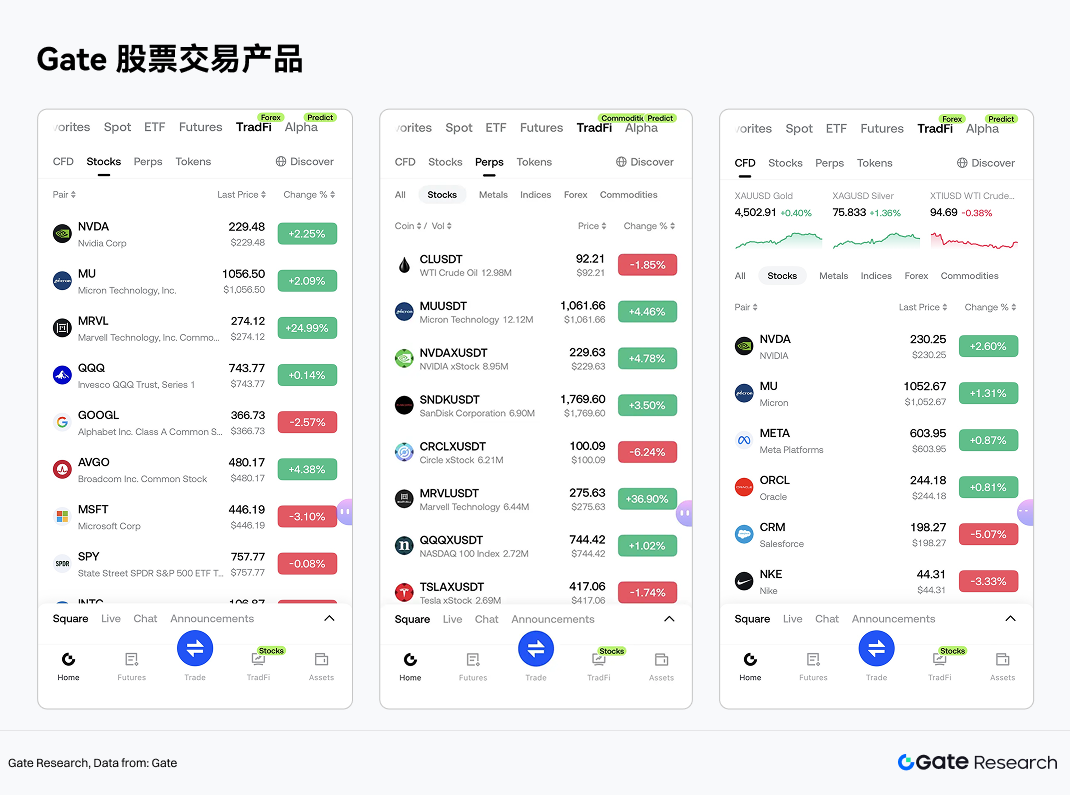

4. Инвестиционные продукты Gate на акции

Наиболее пристально отслеживаемые цели на американском фондовом рынке в секторе хранения. Gate также запустила услуги торговли акциями США в разделе TradFi, позволяя пользователям торговать акциями и ETF с основных фондовых рынков с использованием USDT через единый счет.

В отличие от распространенных моделей токенизации акций или RWA-маппинга, сервис Gate делает акцент на доступе к рынку и соответствии нормативным требованиям. Gate Stock предоставляет торговлю акциями и ETF в партнерстве с лицензированными брокерами — это не ончейн-замапленный актив и не токенизированный дериватив. Пользователи могут покупать, держать и продавать акции через свои счета Gate, при этом активы, P&L, движение средств и корпоративные действия доступны для просмотра и управления в рамках одного счета.

По охвату Gate Stock сейчас поддерживает более 10 000 акций и ETF, охватывая основные биржи и ликвидностные сети: NYSE, Nasdaq, NYSE Arca, NYSE American и BATS. В настоящее время поддерживается внутридневная торговля, в планах — круглосуточная торговля 24/7, что даст глобальным пользователям более гибкую точку входа для распределения в акции США.

С точки зрения структуры продуктов, торговые инструменты на акции в Gate TradFi можно разделить на три категории на примере торговых продуктов MU:

Спотовая торговля акциями Gate независима от традиционной системы CFD. Торговля акциями не включает ставки финансирования, как в бессрочных фьючерсах, а также не подразумевает комиссий за своп или стоимость удержания позиции на ночь, характерных для CFD. Это делает ее более подходящей для пользователей, которые хотят держать американские акции как долгосрочный актив. Напротив, бессрочные фьючерсы и CFD больше подходят для трейдинга — игры на направлении или управления рисками на кратко- и среднесрочных движениях цены Micron.

Используя единую систему криптосчетов, Gate дополнительно соединяет торговлю цифровыми активами с инвестициями в акции. После прохождения KYC и соблюдения местных требований пользователи могут получить доступ к разделу акций через зону TradFi приложения Gate для просмотра котировок, пополнить счет через перевод стейблкоинов на странице торговли или активов и начать торговать. Это означает, что вариант использования USDT расширяется от криптотрейдинга до глобального распределения фондовых активов.

С точки зрения отраслевого тренда, сервис торговли акциями Gate предлагает пользователям единую точку входа как для цифровых, так и для традиционных финансовых активов. Для пользователей, сосредоточенных на теме полупроводников для ИИ, доступность реальных акций, бессрочных фьючерсов и CFD позволяет более гибко распределять активы и управлять сделками вокруг циклов хранения, ИИ, HBM и полупроводников — все на одной платформе.

5. Предупреждение о рисках

С точки зрения отраслевого анализа будущую оценку здоровья сектора хранения и качества компаний можно рассматривать по четырем ключевым измерениям: (1) продолжают ли расти капитальные затраты ИИ-серверов и облачных провайдеров; (2) уровень проникновения и тенденции средней цены премиальных категорий — HBM, DDR5, корпоративных SSD; (3) дисциплина предложения и темпы расширения ведущих производителей — Samsung, SK Hynix, Micron; (4) продолжают ли долгосрочные контракты, квалификация клиентов и возможности передовой упаковки укреплять отраслевые барьеры.

Это означает, что сектор хранения больше нельзя понимать только через старую парадигму «циклическая акция, привязанная к ценам». Для исследователей более правильный подход — рассматривать его как полупроводниковый подсектор, где «циклические свойства сохраняются, но вес структурных улучшений продолжает расти». Кейс Micron дает очень наглядный пример такой трансформации.

Кроме того, хотя LTA помогают стабилизировать часть выручки, их коэффициенты фиксации цен, сроки исполнения и обязательства клиентов все еще неопределенны и могут не полностью устранить отраслевую волатильность. Цена акций и капитализация Micron уже значительно выросли, и рынок возлагает большие надежды на суперцикл ИИ-хранения и переоценку. Если показатели не оправдают ожиданий, колебания цены могут быть резкими.

Ссылки:

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, предлагающая углубленный контент: технический анализ, обзоры горячих тем, обзоры рынка, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестирование на рынке криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких инвестиционных решений.