Резюме

-

В июне 2026 года рынок криптовалют не смог продолжить восстановительный рост мая. BTC и ETH снизились более чем на 20% за месяц, а такие основные активы, как BNB, XRP, DOGE и ADA, также испытали масштабное давление продаж. Это свидетельствует о системном сокращении рыночного аппетита к риску, а не о слабости отдельных инструментов.

-

Рынок характеризовался широким снижением, значительным расхождением в результатах и искажёнными средними доходностями. Из 493 валидных токенов топ-500, 126 выросли, 350 снизились, а 17 остались без существенных изменений. Проигравшие составили 70,99% выборки.

-

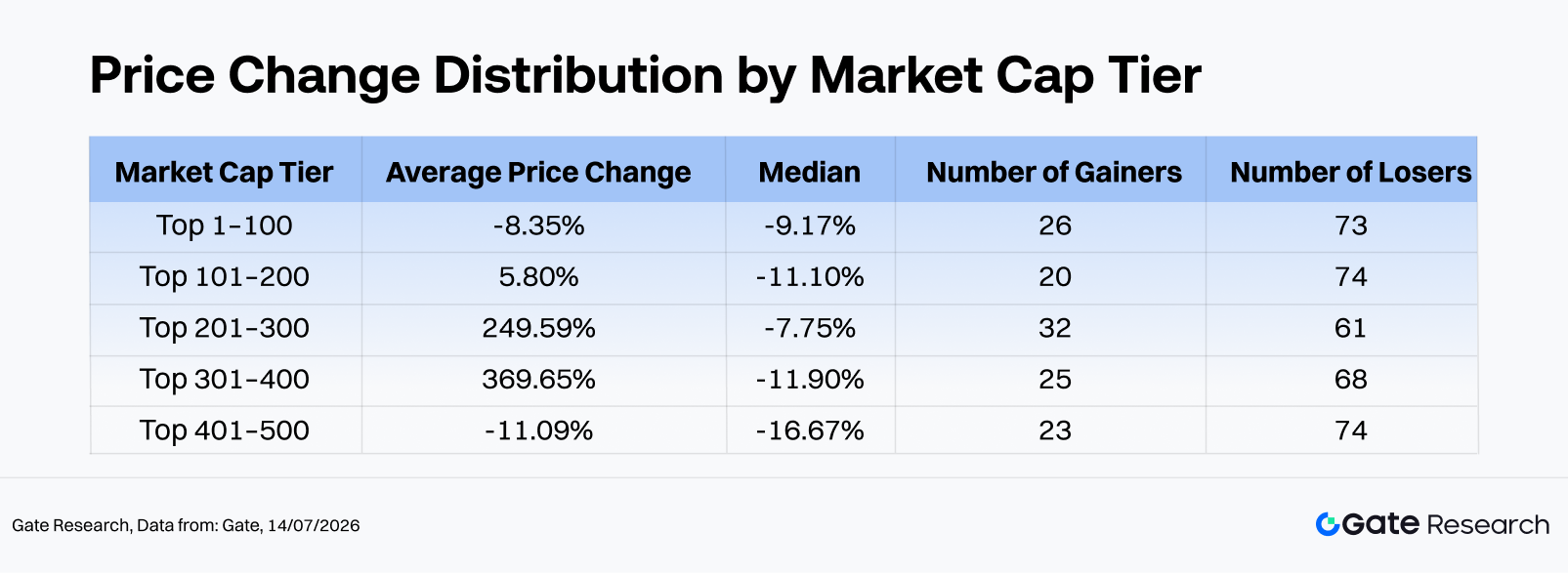

В разрезе рыночных капитализаций топ-1–100 показали среднюю доходность -8,35% и медианную доходность -9,17%. Топ-401–500 зафиксировали среднюю доходность -11,09% и медианную доходность -16,67%. Несмотря на то, что сегмент 201–400 получил значительный вклад в среднее значение за счёт экстремальных аутсайдеров, таких как CYDX и ANSEM, большинство токенов снизились, что отражает классическую рыночную структуру: несколько взрывных лидеров скрывают широкие потери.

-

Лидеры роста были представлены преимущественно токенами с низкой капитализацией, высокой волатильностью и событийной природой: CYDX (+35 729,13%), ANSEM (+23 901,60%), VELVET (+1 548,44%). Наоборот, худшие результаты показали активы, пострадавшие от снижения ликвидности, ослабления нарратива или отсутствия новых драйверов — H (-84,36%) и M (-80,17%) стали лидерами падения.

-

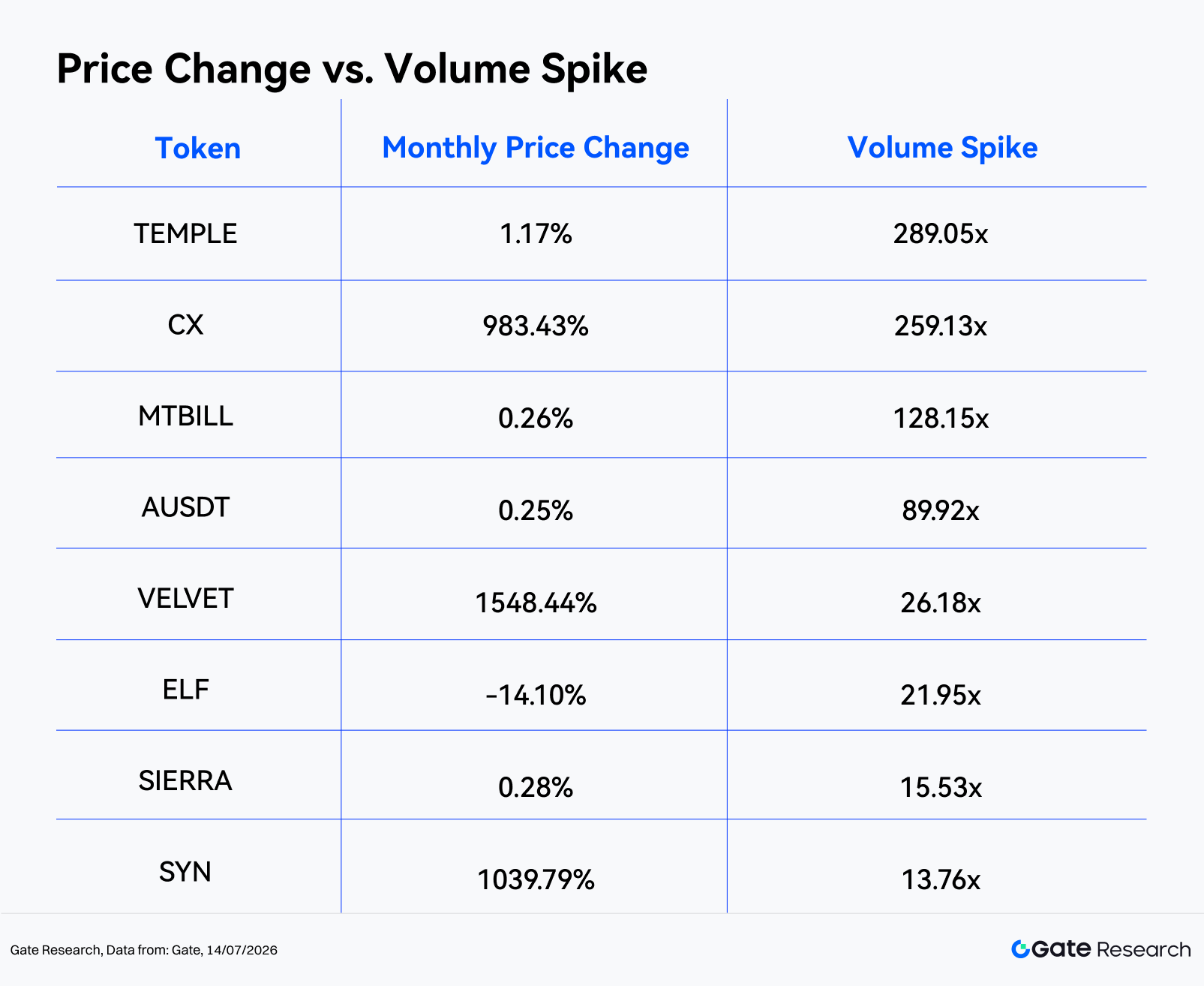

По торговой активности 450 валидных токенов показали средний Volume Spike 2,54x, при медиане всего 0,49x. Только 17 токенов испытали рост объёма торгов более чем в 3 раза, и лишь 8 — более чем в 10 раз. Самый заметный всплеск объёма наблюдался у TEMPLE (289,05x), CX (259,13x) и MTBILL (128,15x). CX, VELVET и SYN отличались синхронным ростом цены и объёма торгов, тогда как ELF и CELO испытали крупные продажи на высоком объёме, что может сигнализировать о распределении или усилении давления ликвидности.

1. Обзор рынка криптовалют

После восстановления в мае глобальный крипторынок вновь ослаб в июне 2026 года: совокупная рыночная капитализация снизилась с примерно 2,56 трлн $ на 1 июня до 2,16 трлн $ на 30 июня, что соответствует падению на 15,74% за месяц. Пик пришёлся на 1 июня, а минимум — на 29 июня. Это говорит о том, что давление продаж сохранялось почти весь месяц, и только к концу появились признаки стабилизации.

BTC снизился с примерно 73 570 $ в начале месяца до внутримесячного минимума около 58 189 $, завершив месяц в районе 58 519 $. Итоговое снижение за июнь составило около 20,5%, что приблизило цену к минимальным значениям с 2024 года. Аппетит к риску резко ухудшился, поскольку капитал продолжал перетекать из криптоактивов в ИИ, полупроводники и темы громких IPO. Взаимосвязь между биткоином и акциями технологических компаний США сменилась с поддержки в мае на давление в июне. Спотовые ETF на биткоин продолжили фиксировать чистый отток средств. По публичным данным, основные продукты оставались под давлением погашений с конца мая по начало июня, при этом только IBIT зафиксировал отток около 3,1 млрд $ с 18 мая по 3 июня, а общий отток из биткоин-фондов за шесть недель составил примерно 5–6 млрд $. Институциональные игроки перешли от стратегии «купить — затем продать» в мае к постоянному снижению риска в июне.

На макроуровне рыночный нарратив сменился с «ослабления доллара США и роста аппетита к риску» на «более высокие процентные ставки на длительный срок, геополитические риски, переоценку рисковых активов». Жёсткая политика нового главы ФРС Кевина Уорша снизила ожидания скорого снижения ставок. В сочетании с временным охлаждением интереса к ИИ, ростом геополитической напряжённости и сильной статистикой по занятости в США, увеличение доходности казначейских облигаций и укрепление доллара США оказали значительное давление на криптоактивы как на высокорисковые инструменты. В регуляторном поле, несмотря на то что закон CLARITY оставался основным фреймворком реформирования структуры рынка цифровых активов, неопределённость с его принятием в этом году означала, что регуляторный оптимизм давал рынку гораздо меньше поддержки по сравнению с оттоком капитала и макроэкономическими встречными ветрами.

Ончейн-активность также ослабла. По данным DeFiLlama, совокупный TVL DeFi снизился с примерно 80,1 млрд $ на конец мая до 70,4 млрд $ к 30 июня, что соответствует падению примерно на 12,1% за месяц. Это в основном отражает пассивное сокращение стоимости обеспечения на фоне снижения крупных криптоактивов. При этом совокупная капитализация рынка стейблкоинов оставалась выше 300 млрд $, достигнув примерно 311,7 млрд $ к середине июля. USDT с объёмом обращения около 184,2 млрд $ продолжал занимать около 60% рынка, что говорит о том, что ликвидность в целом оставалась внутри криптоэкосистемы, но сместилась в сторону защитных стратегий. По данным DeFiLlama, общий объём спотовой торговли на DEX в июне составил около 222,7 млрд $, в среднем 7,4 млрд $ в день. Это демонстрирует устойчивую торговую активность даже на фоне общего падения рынка. Однако торговля всё больше концентрировалась на плечевых и событийных стратегиях. Ончейн-платформы для бессрочных контрактов, такие как Hyperliquid, оставались крайне активными на фоне геополитической волатильности, с краткосрочными всплесками по контрактам, связанным с SpaceX и нефтью. Это подчёркивает, что ончейн-деривативы стали основным инструментом для спекуляций и хеджирования рисков в период коррекции.

2. Полный обзор динамики цен в текущем рыночном цикле

В июне основные криптовалюты в целом снизились. BTC и ETH потеряли более 20%, BNB и XRP упали на 21,14% и 20,54% соответственно. SOL оказался относительно устойчивым, снизившись лишь на 8,81%. Более волатильные крупные активы, такие как DOGE (-26,85%), ADA (-38,06%), BCH (-33,65%) и XLM (-32,70%), понесли значительно большие потери, что иллюстрирует более сильное давление на высокорисковые активы по мере ухудшения рыночного настроения.

В отличие от широкого восстановления в мае, июнь характеризовался массовым снижением с отдельными спекулятивными всплесками. Стейблкоины и ограниченное число активов RWA и с доходной составляющей остались относительно устойчивыми, а отдельные токены средней и малой капитализации — такие как CYDX, ANSEM и VELVET — показали выдающуюся доходность. Хотя краткосрочные торговые возможности сохранялись, они были сосредоточены в токенах с низкой ликвидностью и событийной природой.

В целом, рынок июня отличался тремя ключевыми признаками: широким снижением, значительным расхождением результатов и искажёнными средними показателями. Из 493 валидных токенов 126 выросли, 350 снизились, а 17 остались в основном без изменений, то есть только 25,56% токенов показали положительную доходность, а 70,99% завершили месяц в минусе.

Анализ по уровням рыночной капитализации

-

Топ-1–100: Несмотря на то что этот сегмент самый ликвидный на рынке, крупные токены не обеспечили заметной защиты от снижения в июне. В числе структурных лидеров были BEAT (+133,5%), ADI (+50,9%), LIT (+35,8%), DEXE (+22,1%) и WLD (+20,9%), а в числе аутсайдеров — M (-80,2%), ADA (-38,1%), MNT (-35,6%), BCH (-33,7%) и XLM (-32,7%). Это подчёркивает значительное расхождение даже среди «голубых фишек».

-

Места 101–200: Медианная доходность составила -11,10%, однако средняя была искусственно повышена до +5,80% за счёт экстремального роста VELVET (+1 548,4%). Если не учитывать VELVET, положительный вклад внесли GWEI (+63,3%), LAB (+54,0%) и JTO (+43,3%), а CHZ (-43,6%), KITE (-43,2%) и IOTA (-42,2%) понесли крупные потери. Это указывает, что проекты средней капитализации без новых драйверов оставались под давлением переоценки.

-

Места 201–300: Медианная доходность составила -7,75%, но средняя выросла до +249,59% за счёт исключительных аутсайдеров, включая ANSEM (+23 901,6%), CX (+983,4%), BTW (+296,4%) и BP (+217,2%). Этот уровень стал одним из основных источников искажения средней доходности, а сильные потери H (-84,4%), EDGE (-78,0%) и NEX (-45,9%) подчёркивают сохраняющиеся риски снижения.

-

Места 301–400: Несмотря на медианную доходность -11,90%, исключительный рост CYDX (+35 729,1%), SYN (+1 039,8%), BAS (+110,3%), MAGMA (+70,9%) и MWC (+55,1%) поднял средний показатель до +369,65%. Здесь наблюдался наибольший дисбаланс: несколько взрывных ралли резко искажали средние значения, а значительные потери HOME (-51,7%), RIVER (-44,4%) и WAL (-43,1%) указывали на продолжающиеся риски, связанные с ликвидностью.

-

Места 401–500: Этот уровень показал самую слабую медианную доходность среди всех групп. Несмотря на локальные успехи VIT (+110,6%), DEGEN (+68,7%) и NAT (+36,9%), сильные падения AZTEC (-44,8%), DEEP (-42,0%) и PURR (-39,5%) отразили уязвимость малых капитализаций на фоне ослабления ликвидности.

Примечание: Группировка по рыночной капитализации основана на рейтинге CoinGecko. Топ-500 токенов были разделены на группы по 100 по рангу капитализации (например, 1–100, 101–200 и т.д.). Динамика цен рассчитывалась между 1 и 31 мая 2026 года по ценам закрытия. Результаты могут отличаться от расчётов по внутридневным средним или экстремальным значениям. Крайне дешёвые токены, искажающие среднюю доходность из-за ценового шума, были исключены из расчёта средней доходности.

2.1 Лидеры и аутсайдеры

2.1.1 Лидеры: Экстремальные аутсайдеры длинного хвоста исказили средние значения

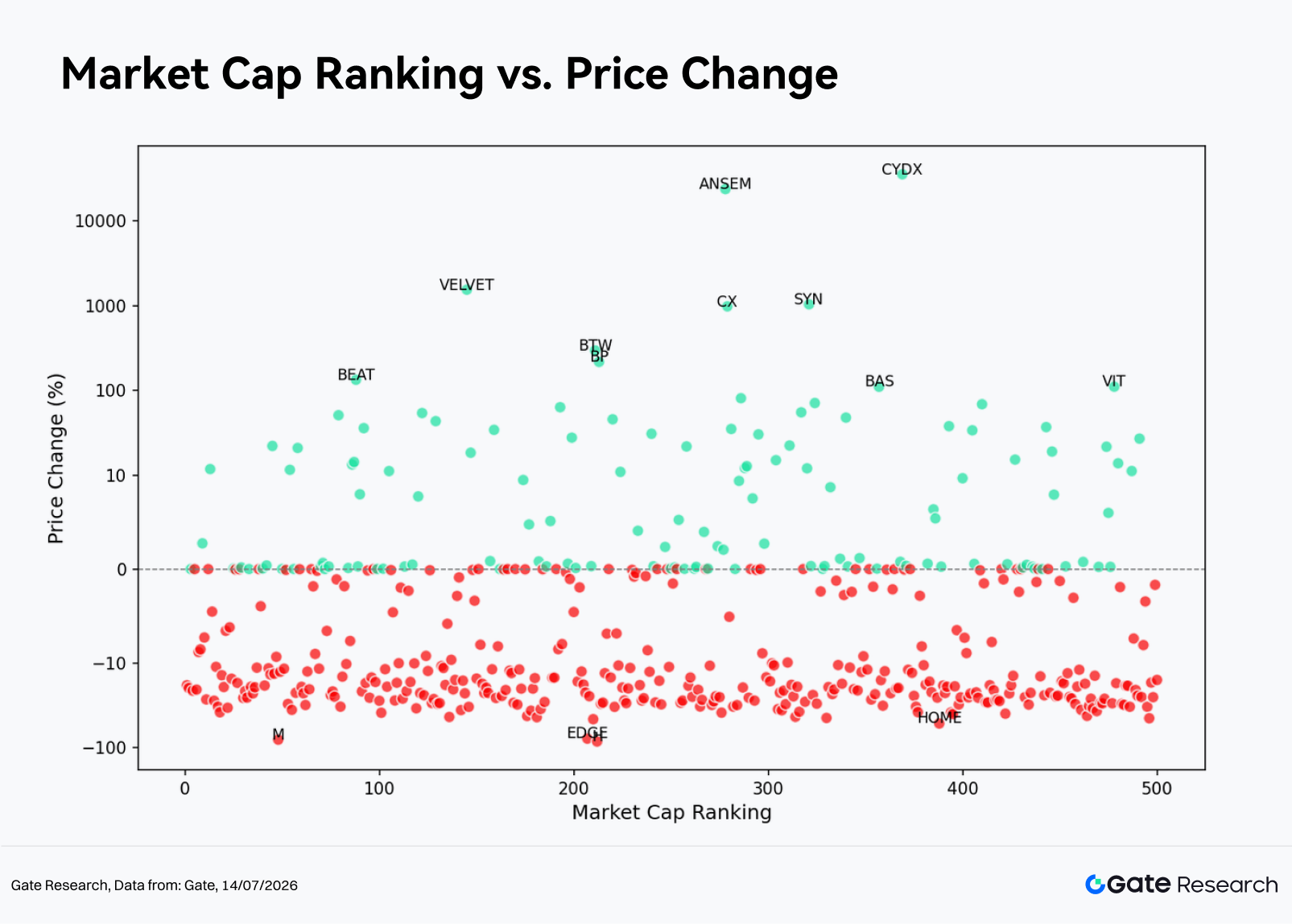

Лидеры роста июня были сконцентрированы среди токенов с низкой капитализацией и низким рангом. CYDX занял первое место с ростом +35 729,13%, за ним последовал ANSEM с +23 901,60%. Оба случая — исключительные событийные ралли, которые оказали значительное влияние на среднее значение по всей выборке. VELVET (+1 548,44%), SYN (+1 039,79%) и CX (+983,43%) также продемонстрировали выраженный параболический рост.

SYN (+1 039,8%, рыночный ранг №321) относится к сектору кроссчейн-совместимости и создания мостов. Его успех в июне объясняется возросшим интересом к инфраструктуре кроссчейн, что стало типичным примером ралли по схеме «низкая капитализация + высокая оборачиваемость + смена нарратива». Поскольку Synapse имеет чётко определённое применение в переводе активов между сетями, инвесторы были склонны рассматривать его как инфраструктурный проект с потенциалом опережать рынок в слабый период. Однако с учётом значительного роста в краткосрочной перспективе стоит внимательно следить за возможным давлением фиксации прибыли.

BP (+217,2%, рыночный ранг №213) — актив экосистемы Backpack. В июне он привлёк значительный капитал благодаря росту интереса к биржам, криптокошелькам и платформам, ориентированным на конечного пользователя. В отличие от чистых мем-токенов, BP предлагает более прозрачный платформенный нарратив. Однако его относительно низкий ранг по капитализации подразумевает высокую эластичность ликвидности, а значит, рост цены был обусловлен в первую очередь концентрированными вливаниями средств. Дальнейшая устойчивость ралли будет зависеть от роста пользовательской базы, торговой активности и расширения утилитарности токена в экосистеме Backpack.

В целом, только BEAT попал в топ-100 по капитализации, тогда как почти все остальные лидеры роста находились за пределами топ-200. Это говорит о том, что в июне не было широкого ралли под руководством «голубых фишек», а капитал концентрировался в активах малой капитализации с более высоким потенциалом доходности. Несмотря на выдающиеся краткосрочные результаты, такие сделки сопровождались ограниченной глубиной рынка, большим проскальзыванием и значительно более высоким риском снижения.

2.1.2 Аутсайдеры: Отток ликвидности и угасающие нарративы

Худшие результаты также продемонстрировали ярко выраженный длинный хвост. H (-84,36%), M (-80,17%) и EDGE (-78,00%) понесли наибольшие потери, а HOME, NEX, AZTEC, RIVER, CHZ, KITE и WAL снизились более чем на 40%. Примечательно, что M входил в топ-100 по капитализации, что говорит о том, что коррекция затронула не только малые активы, но и более крупные проекты через концентрированное давление продаж.

M (-80,2%, рыночный ранг №48) — нативный токен экосистемы MemeCore, который в июне испытал одно из самых событийных падений. Токен пережил внутридневное обрушение примерно на 70%, сопровождавшееся массовыми опасениями по поводу инсайдерских манипуляций, структуры ликвидности и проверки со стороны бирж. Эти факторы быстро подорвали доверие инвесторов. Ранее M входил в топ-100 по капитализации, что подразумевало завышенные ожидания по оценке. Как только основной нарратив и стабильность цены оказались под вопросом, давление продаж усилилось гораздо быстрее, чем у обычных мем-токенов длинного хвоста, что в итоге привело к резкой переоценке из-за ухудшения настроения и падения доверия.

CHZ (-43,6%, рыночный ранг №181) — токен экосистемы фанатов спорта, связанной с Chiliz и Socios.com. В июне CHZ не имел значимых спортивных событий или платформенных драйверов, а общее снижение аппетита к риску способствовало оттоку капитала из активов средней капитализации с низкими темпами роста и ограниченными возможностями для краткосрочной торговли.

В целом, слабейшие активы объединяли несколько признаков: отсутствие новых драйверов, ранее завышенные оценки или исчерпанные нарративы, а также недостаточная поддержка ликвидности в периоды оттока капитала. В условиях, когда более 70% токенов падали, слабые активы были особенно уязвимы к негативным петлям обратной связи, когда начальные потери приводили к дальнейшему усилению давления продаж.

2.2 Динамика топ-100 по рыночной капитализации

Среди топ-100 криптовалют по капитализации лишь немногие показали сильные результаты. BEAT (+133,48%) значительно опередил группу, за ним следуют ADI (+50,90%), LIT (+35,84%), DEXE (+22,07%) и WLD (+20,90%). AAVE, RAIN, JUP и BDX также остались в плюсе, хотя их рост был гораздо скромнее по сравнению с экстремальными аутсайдерами длинного хвоста.

Среди аутсайдеров M (-80,17%) стал крупнейшим фактором снижения в топ-100. ADA (-38,06%), MNT (-35,64%), BCH (-33,65%), XLM (-32,70%), ALGO (-32,65%), PEPE (-31,26%) и DOT (-30,36%) также понесли значительные потери. Массовая коррекция среди высокорисковых крупных активов стала одним из наиболее явных сигналов ухудшения рыночного настроения в июне.

2.3 Взаимосвязь между рыночной капитализацией и динамикой цен

На диаграмме рассеяния зависимости ранга по капитализации (ось X) от месячной доходности (ось Y) видно, что отрицательные результаты были широко распространены практически во всех сегментах рынка в июне. Среди топ-100 токенов 73 показали отрицательную доходность, что говорит о неспособности крупных активов обеспечить защиту от снижения. Хотя несколько экстремальных аутсайдеров появились в диапазоне 200–400, именно они стали основными драйверами завышенного среднего показателя за месяц, но медианная доходность этого сегмента осталась отрицательной, что свидетельствует о том, что большинство токенов не участвовало в этих исключительных ралли длинного хвоста.

Другими словами, ключевая особенность июня — не то, что токены малой капитализации массово опережали рынок, а то, что небольшое их число принесло выдающуюся доходность, тогда как большинство продолжало снижаться. Инвесторы, ориентирующиеся только на средние показатели, могут переоценить общую прибыльность рынка. Напротив, медианная доходность и доля растущих токенов дают гораздо более точную картину: ликвидность и аппетит к риску оставались защитными.

И средняя, и медианная доходность для топ-1–100 были отрицательными, что подтверждает неспособность крупных активов выступать защитными инструментами. Хотя сегменты топ-101–400 выглядели относительно сильнее по средним значениям, их медианные показатели также оставались отрицательными. Это объясняется в первую очередь несколькими исключительными лидерами, такими как ANSEM, CYDX, SYN и CX, которые существенно исказили средние значения. При этом сегмент топ-401–500 отличался как более высоким риском глубокого падения, так и большей медианной просадкой, что подчёркивает уязвимость малых капитализаций к резким коррекциям при отсутствии устойчивого притока капитала.

3. Анализ роста объёма торгов в текущем рыночном цикле

3.1 Анализ динамики объёма торгов

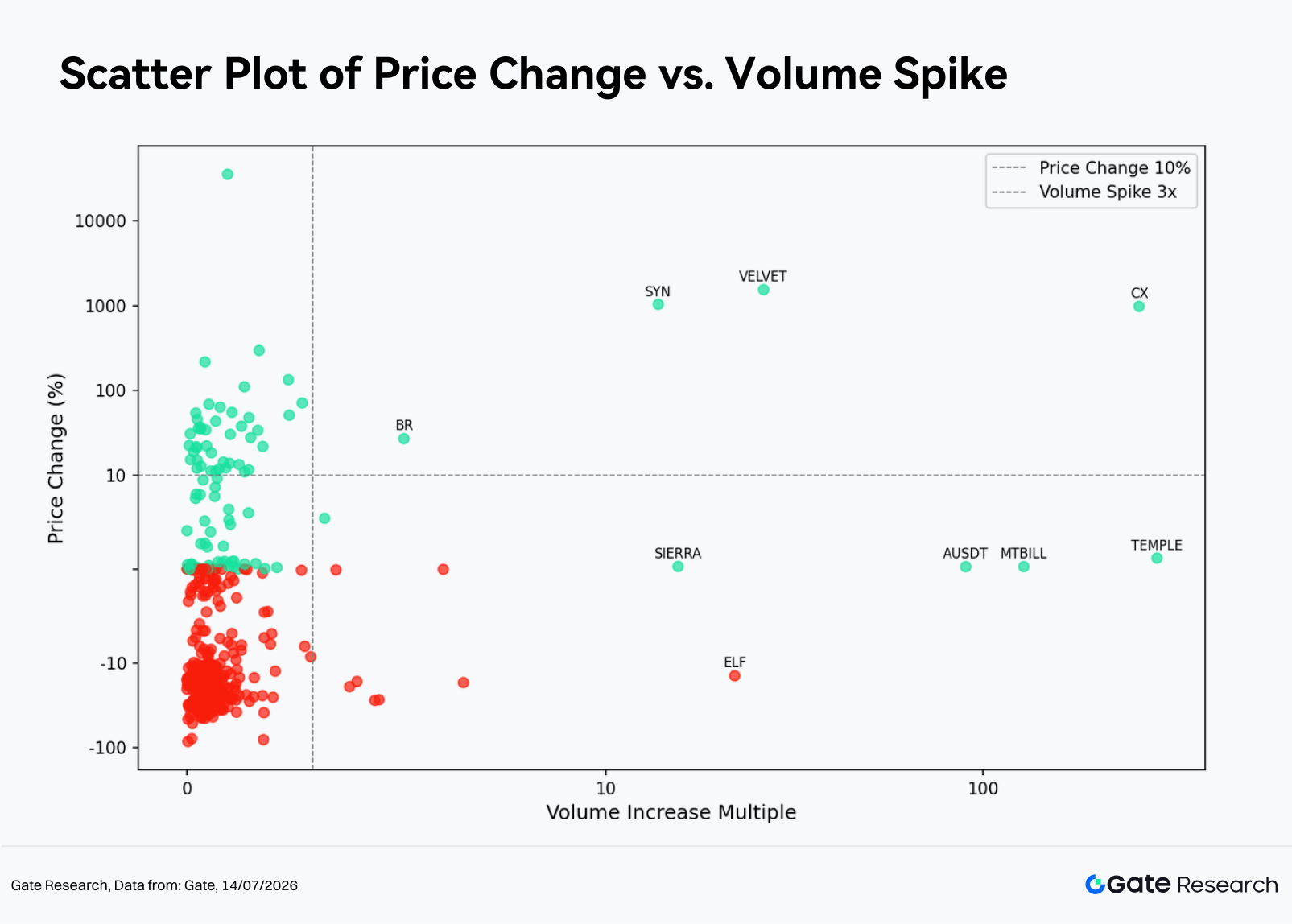

Используя среднесуточный объём торгов в мае как базу и сравнивая его с дневным объёмом к концу июня, рассчитывается показатель Volume Spike для каждого токена. Более высокий Volume Spike указывает на значительный рост торговой активности относительно спокойного начала периода, что отражает быстрый рост вовлечённости участников рынка и внимания инвесторов.

В июне валидные данные по объёму торгов были у 450 токенов. Средний Volume Spike по выборке составил 2,54x, а медианный — всего 0,49x, что говорит о том, что торговая активность не увеличилась для большинства токенов, а средний показатель вновь был завышен за счёт небольшого числа исключительных случаев. За месяц только 17 токенов зафиксировали рост объёма торгов более чем в 3 раза, 11 токенов превысили 5 раз, а лишь 8 — 10 раз.

Среди крупнейших всплесков объёма выделяются TEMPLE (289,05x), CX (259,13x), MTBILL (128,15x), AUSDT (89,92x) и VELVET (26,18x). Однако не каждый всплеск объёма означал торговую возможность в определённом направлении. Токены MTBILL и AUSDT практически не изменились в цене при значительном росте объёма, что говорит о том, что их активность была обусловлена ончейн-ребалансировкой портфеля, распределением стабильных активов или краткосрочным арбитражем. В то же время CX, VELVET и SYN продемонстрировали как значительный рост объёма, так и сильный рост цены, что делает их более показательными примерами настоящих прорывных сделок.

В целом, токены с наибольшими всплесками объёма можно разделить на две основные категории. Первая — это стейблкоины, активы, связанные с RWA, и доходные токены, где рост объёма отражал в основном ончейн-ребалансировку, арбитраж и миграцию капитала, а не движение цены. Вторая — DeFi, кроссчейн-инфраструктура и рисковые активы средней и малой капитализации, где сильный рост объёма и значительный рост цены свидетельствуют о повышенном интересе покупателей. Среди них CX, VELVET и SYN заслуживают особого внимания, поскольку объединили рост объёма более чем в 10 раз с резким ростом цены, что обычно отражает смену нарратива, улучшение торговой активности или концентрированные краткосрочные вливания капитала.

3.2 Анализ изменений объёма торгов и динамики цен

На диаграмме рассеяния за июнь чётко прослеживается высокая концентрация слева и крайняя разбросанность справа. Большинство токенов сгруппировано в диапазоне Volume Spike 0–3x, что говорит об отсутствии широкого роста торговой активности на рынке. Реально значимые сигналы направления были сосредоточены в сегменте сверхвысокого объёма 10x+. Даже в этой группе важно различать настоящие прорывы по цене и объёму и всплески объёма без роста цены, которые часто оказываются ложными сигналами.

-

В диапазоне низкого объёма 0–3x оказалось 433 токена, из которых 98 были в плюсе и 334 — в минусе, медианная доходность составила -13,09%. Для большинства этих токенов объём торгов оставался относительно низким, а ценовые движения определялись в первую очередь общей рыночной коррекцией и конкуренцией между существующей ликвидностью, что приводило к высокому уровню рыночного шума. Хотя отдельные токены, такие как CYDX (+35 729,1%, 1,0x), BTW (+296,4%, 1,7x), BP (+217,2%, 0,4x) и BEAT (+133,5%, 2,4x), показали выдающийся рост, их объёмы торгов не увеличились пропорционально. Эти движения скорее отражают ценовую эластичность низколиквидных активов, чем приток капитала.

-

В диапазоне среднего объёма 3–10x было только девять валидных примеров: два токена выросли, семь снизились, медианная доходность составила -16,47%. В отличие от мая, когда этот диапазон часто сигнализировал о прорывах, в июне он характеризовался высокообъёмными распродажами. Токены CELO (-17,0%, 6,6x), GLM (-27,1%, 4,6x), SNX (-27,6%, 4,5x), XCN (-16,5%, 4,1x) и HASH (-19,0%, 3,9x) испытали рост объёма торгов на фоне падения цен, что указывает на усиление давления продаж и ликвидаций позиций. Немногочисленные положительные примеры, такие как BR (+26,9%, 5,2x) и QFI (+5,4%, 3,3x), были слишком редки для формирования общего бычьего сигнала в этом диапазоне.

-

В сегменте сверхвысокого объёма 10x+ оказалось восемь токенов: семь выросли, один снизился, при этом выделяются две группы. Первая — настоящие прорывы, такие как VELVET (+1 548,4%, 26,2x), SYN (+1 039,8%, 13,8x) и CX (+983,4%, 259,1x), которые отличались мощным ростом на фоне резкого увеличения объёма, что говорит о высокой покупательской активности. Вторая — TEMPLE (+1,2%, 289,1x), MTBILL (+0,3%, 128,1x), AUSDT (+0,2%, 89,9x) и SIERRA (+0,3%, 15,5x), где объём резко вырос, а цена практически не изменилась. В этих случаях активность, скорее всего, объясняется ончейн-ребалансировкой портфеля, арбитражем или миграцией капитала, что ограничивает их значение как сигнала направления. Кроме того, ELF (-14,1%, 21,9x) стал примером высокообъёмного снижения, что требует осторожности, так как может отражать распределение в периоды роста ликвидности.

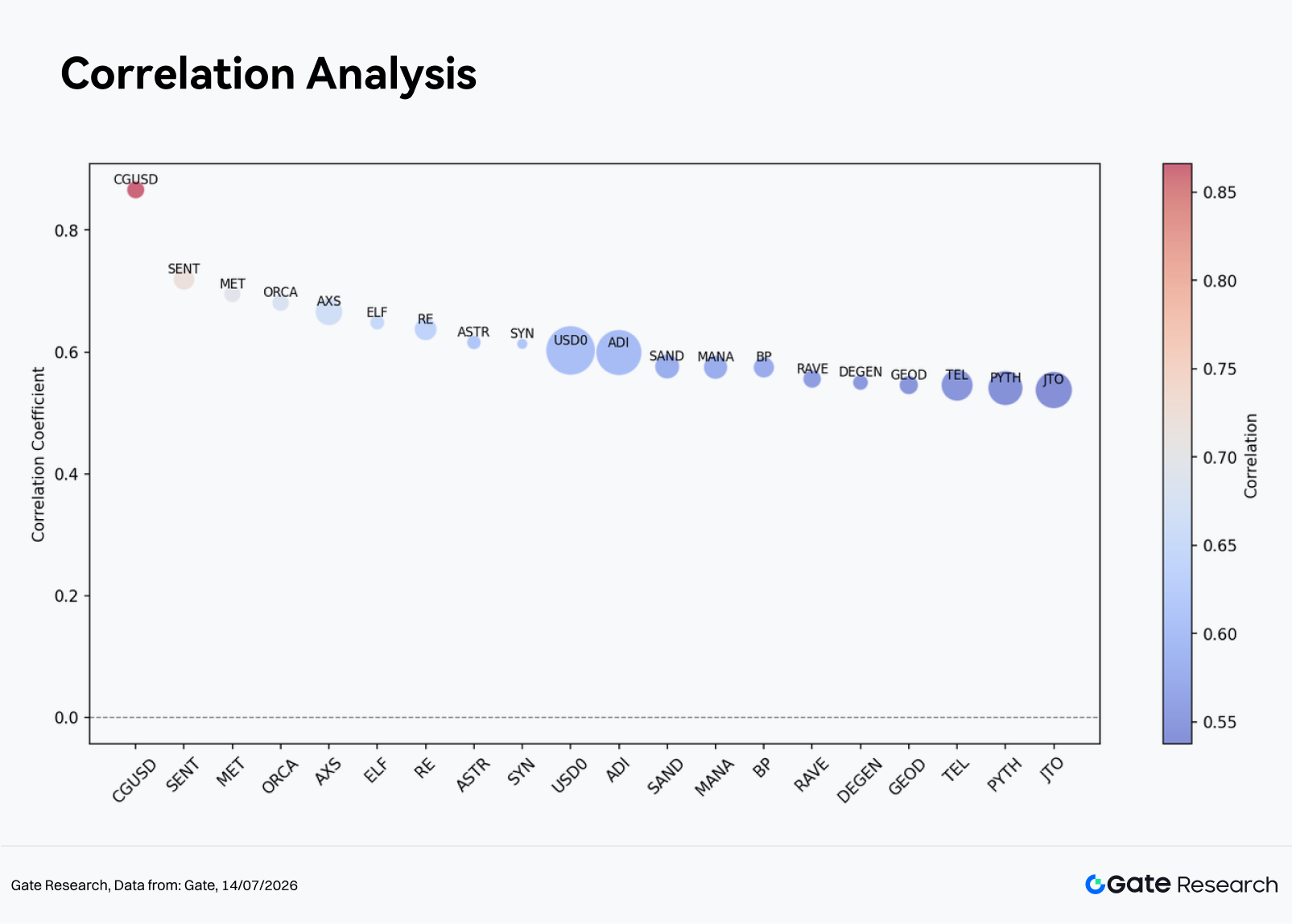

3.3 Корреляционный анализ

После изучения взаимосвязи между объёмом торгов и динамикой цен в отчёте дополнительно анализируется их статистическая корреляция. Для оценки влияния торговой активности на ценовые движения используется рост объёма торгов, делённый на рыночную капитализацию, как прокси относительной рыночной активности, а также рассчитывается его корреляция с доходностью, чтобы выявить категории активов, наиболее чувствительные к потокам капитала.

По корреляции цены и объёма наибольшие значения показали CGUSD (0,87), SENT (0,72), MET (0,70), ORCA (0,68), AXS (0,67) и ELF (0,65). Более высокая корреляция означает, что изменения торговой активности лучше объясняют динамику цены. Однако при интерпретации важно учитывать тип актива: высокая корреляция у некоторых стабильных или доходных активов может просто отражать ребалансировку портфеля, а не формирование устойчивого рыночного тренда.

С точки зрения торговли, активы средней капитализации с активными сообществами и заметным ростом оборота за месяц, как правило, демонстрировали более сильную связь между ценой и объёмом. Напротив, при быстром росте объёма торгов после существенного падения цены инвесторам стоит быть осторожными: краткосрочная активность может маскировать стресс ликвидности.

4. Заключение

Июньский рынок криптовалют можно охарактеризовать одной доминирующей темой: широкая коррекция на фоне отдельных ралли длинного хвоста. BTC, ETH и большинство основных криптовалют снизились синхронно, а более 70% токенов из топ-500 показали отрицательную месячную доходность. Это говорит о том, что рынок ещё не перешёл к фазе широкого восстановления. Несмотря на то что средняя доходность по выборке осталась положительной, медианная доходность -11,28% показывает, что инвесторам не стоит полагаться на средние показатели, завышенные несколькими исключительными лидерами.

Возможности месяца были сосредоточены в двух областях. Первая — это токены длинного хвоста, выигравшие от сильных событийных драйверов и концентрированных краткосрочных потоков капитала, такие как VELVET, SYN и CX. Вторая — активы средней и малой капитализации, где одновременно улучшились объём торгов и цена. Однако такие возможности требовали точного тайминга, достаточной ликвидности и дисциплины в управлении рисками и не должны рассматриваться как признак широкого разворота рынка.

В июле ключевой вопрос — смогут ли крупные активы, такие как BTC и ETH, остановить затяжное снижение и обеспечить рост доли прибыльных токенов среди топ-100 криптовалют. Существенное улучшение качества рынка потребует расширения торговой активности от отдельных токенов длинного хвоста к активам крупной капитализации. В противном случае, если повышенные объёмы будут и дальше концентрироваться в падающих или боковых токенах, структурная слабость, наблюдавшаяся в июне, скорее всего, сохранится.

Источники:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate Research — комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая глубокий контент для читателей: технический анализ, рыночные инсайты, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование в рынки криптовалют сопряжено с высокими рисками. Рекомендуется проводить собственное исследование и полностью понимать характер активов и продуктов перед принятием инвестиционных решений. Gate не несёт ответственности за любые убытки или ущерб, возникшие в результате таких решений.