Сводка

-

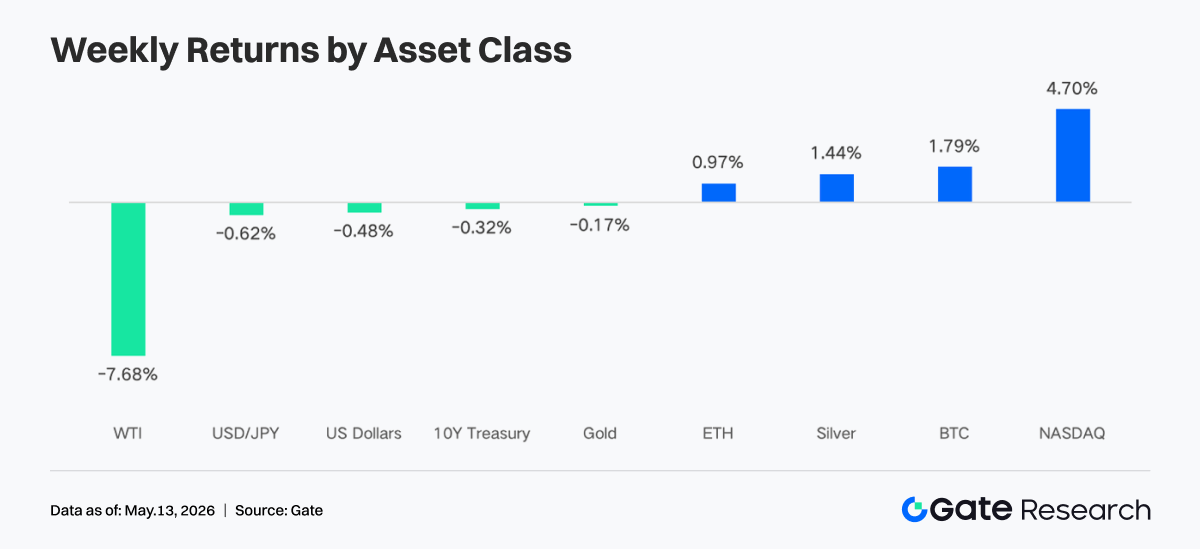

На прошлой неделе рынок переключился с торговли «безопасной гавани на фоне войны» на сценарий «мягкая посадка + ожидания снижения ставок». Позитивные сигналы по предложению прекращения огня на Ближнем Востоке и сильные квартальные отчеты компаний из сферы ИИ и технологий обеспечили рост Nasdaq на 4,70% за неделю; BTC преодолел уровень 82 000 $, поддержанный устойчивым притоком средств в ETF.

-

BTC ETF зафиксировали недельный чистый приток в размере 632 млн $, IBIT продолжает доминировать в институциональных потоках капитала; ETH ETF сменили отрицательный баланс на положительный, ETHA стала основным источником дополнительного притока, что отражает явное улучшение настроения институциональных инвесторов.

-

На ончейн рынке TradFi преобладали макроактивы — золото и нефть, доля сделок с акциями и ETF продолжила восстанавливаться; количество активов TradFi на CEX увеличилось, наиболее заметный рост показали акции.

-

Капитал на ончейн рынке вернулся к ведущим DEX и зрелым сценариям ликвидности; основными платформами для приема средств стали Uniswap и PancakeSwap; рынок стейблкоинов сместился в сторону USD-активов с более высокой степенью соответствия требованиям, возможностями расчетов и кроссчейн взаимодействия.

-

Aave все еще восстанавливается после инцидента с rsETH, рынок кредитования остается слабым; новые сценарии, такие как MegaETH и Plasma, начали привлекать дополнительный капитал, а Solana LST стали первыми, кто получил выгоду от восстановления аппетита к риску.

-

На рынке деривативов сохранялась структура «отрицательные ставки финансирования + консолидация на высоких уровнях», ралли по BTC с шорт-сжатием реализовывалось поэтапно; объем торгов опционами и подразумеваемая волатильность увеличились на фазе прорыва, затем вновь снизились.

-

В мае институциональный объем спот-торговли на Gate вырос на 14,54% месяц к месяцу, объем торгов фьючерсами увеличился на 18,10%; CrossEx три недели подряд обновлял максимум по объему торгов и депозитам капитала; Gate Institutional Circle Amsterdam находится на стадии подготовки.

1. Анализ рыночного фокуса

США предложили план прекращения огня, имеющий значительный прогресс, включающий 14 пунктов: приостановку обогащения урана Ираном, постепенное снятие санкций и отмену ограничений, связанных с проливом Хормуз. По словам источников, это самое близкое сближение сторон с момента начала конфликта. Рынок позитивно отреагировал на новости, а также на сильные квартальные отчеты компаний, особенно технологических и ИИ, что привело к резкому росту Nasdaq на 4,70% за неделю и достижению локального максимума. При этом геополитический конфликт поддержал золото и серебро, однако резкое снижение цен на нефть (WTI упала на 7,68% за неделю) из-за ослабления опасений по поводу перебоев поставок охладило ожидания инфляции и ограничило рост золота. В криптовалюте биткоин уверенно преодолел отметку 82 000 $, чему способствовал устойчивый приток в спотовые ETF и улучшение ликвидности рынка. На валютном рынке индекс доллара США ослаб на фоне мягких заявлений ФРС, что поддержало небольшой рост иены.

Несмотря на влияние нефтяного кризиса, последние данные по рынку труда показали улучшение. В марте и апреле количество рабочих мест вне сельского хозяйства росло два месяца подряд, достигнув максимального значения почти за год, средний прирост занятости в частном секторе за этот год приблизился к 90 000. При этом уровень безработицы снизился от пика 2025 года: по последним данным за апрель он составил 4,3%, что соответствует показателю прошлого года. В целом рынок перешел от «паники войны» в начале недели к оптимистичной оценке «экономической мягкой посадки» и «возможности снижения ставок ФРС».

2. Анализ ликвидности

1. Масштаб BTC ETF продолжает расти

На прошлой неделе BTC ETF в целом показали структуру «сильное открытие, слабое закрытие»: чистый приток средств за первые три торговых дня сменился чистым оттоком в последние два дня. Общий недельный чистый приток в BTC ETF составил 631,6 млн $, что значительно выше показателя предыдущей недели и отражает позитивное настроение рынка. ETH ETF зафиксировали недельный чистый приток средств в размере 70,3 млн $, что также свидетельствует о явном улучшении по сравнению с прошлой неделей — баланс сменился с отрицательного на положительный.

-

Общий AUM: на 8 мая чистые активы BTC ETF достигли примерно 106,77 млрд $, исторический совокупный чистый приток превысил 59,4 млрд $; чистые активы ETH ETF составили около 13,6 млрд $, исторический совокупный чистый приток — около 12,1 млрд $, а чистые активы ETF составляют примерно 4,94% от общей рыночной капитализации Ethereum. Масштаб BTC ETF продолжает расширяться: AUM одного фонда IBIT составляет около 66,9 млрд $, что примерно 66% всего рынка BTC ETF и превышает размеры большинства традиционных ETF на сырьевые товары.

-

Институциональные тренды: на этой неделе потоки капитала явно разделились. IBIT зафиксировал недельный чистый приток в 596,3 млн $, уверенно сохраняя лидирующую позицию в институциональном распределении; ARKB занял второе место с 53,1 млн $, что показывает интерес некоторых институтов к высокобета-стратегическим продуктам. Для сравнения, FBTC зафиксировал только 52,2 млн $ недельного чистого притока, при этом крупные оттоки в четверг и пятницу составили около 226,6 млн $, что отражает более осторожное отношение к продукту Fidelity. GBTC продолжил структурные оттоки — недельный чистый отток составил 62,3 млн $. Для ETH ETF лидировал ETHA с чистым притоком 100,1 млн $, а FETH зафиксировал недельный чистый отток 32,2 млн $ из-за однодневного оттока 62,3 млн $ в четверг, что демонстрирует явное расхождение между двумя основными продуктами ETH.

2. Ликвидность TradFi

-

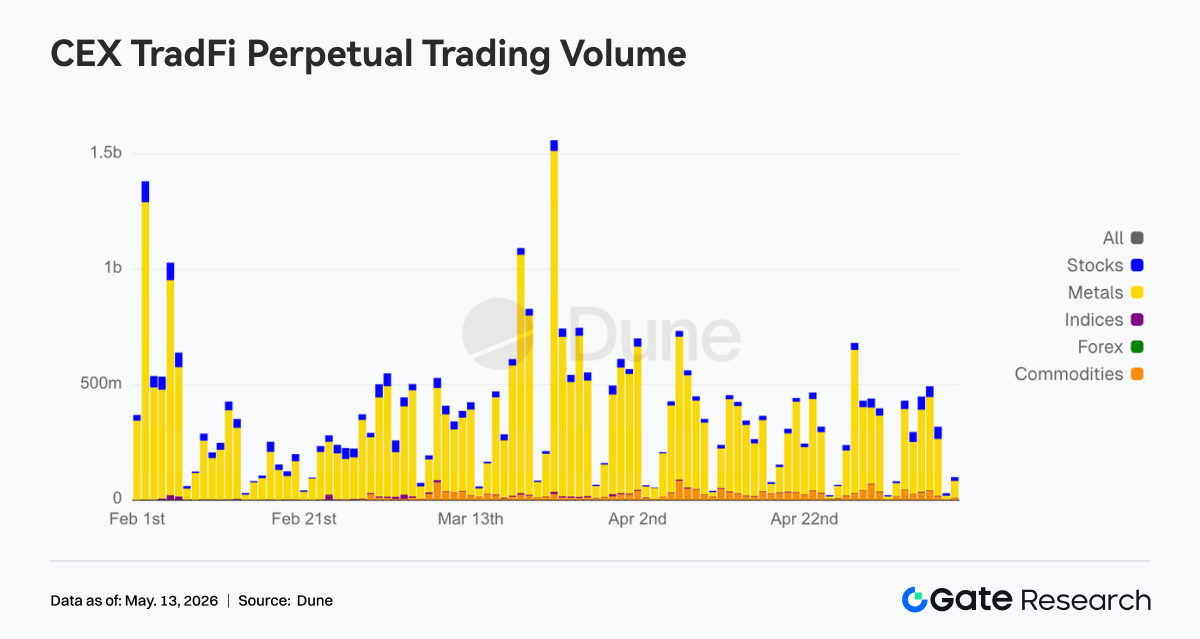

TradFi Perp DEX: За прошедшую неделю структура торгов TradFi Perp DEX оставалась сосредоточенной на товарах, их доля превышала примерно 60%, что говорит о доминировании макроактивов — золота и нефти — в ончейн спросе TradFi. На фоне продолжающихся геополитических рисков и настроений «безопасной гавани» капитал явно предпочитал товарные активы с высокой волатильностью и прямыми историями. При этом доля сделок с индексами/ETF и акциями стабильно восстанавливалась, показывая, что часть капитала возвращается к торговым возможностям по американским индексам и ETF; доля традиционных макроактивов, таких как FX и облигации, оставалась низкой. В целом текущие предпочтения на TradFi DEX очень сконцентрированы на теме «макро-торговли», а аппетит к риску на ончейн рынке пока не сместился к низковолатильным активам.

-

TradFi Perp CEX: За прошлую неделю объем торгов по бессрочным контрактам TradFi на CEX в целом оставался высоким и волатильным, при этом металлы, особенно золото, продолжали доминировать. Сектор драгоценных металлов обеспечивал подавляющее большинство оборота, отражая устойчивое участие рынка в активах «безопасной гавани» и макро-торговле. При этом объем торгов акциями оставался стабильным, показывая, что капитал продолжает фокусироваться на возможностях волатильности по американским индексам и технологическим акциям; по товарам наблюдался временный рост объема на фоне колебаний цен на нефть. В целом структура торгов TradFi на CEX по-прежнему сосредоточена на золоте, макро-события и спрос на «безопасную гавань» продолжают определять аппетит к риску.

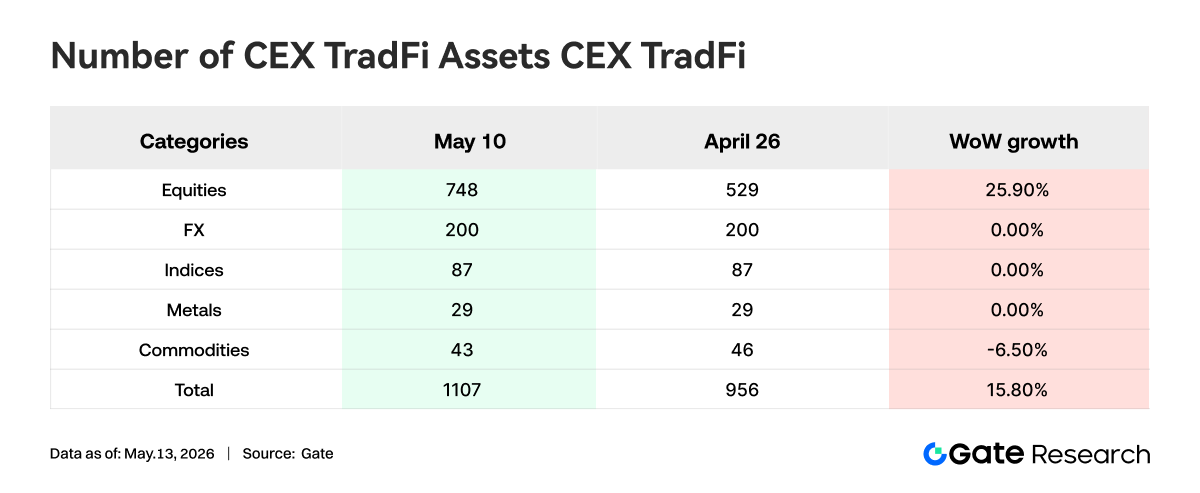

- Количество активов TradFi на CEX: за прошедшую неделю количество категорий активов TradFi на CEX увеличилось. На трех крупнейших CEX общее число активов TradFi (учитывая только TradFi и CFD-сектора, исключая бессрочные контракты) выросло с 956 до 1 107, что на 15,80% больше по сравнению с концом апреля. Наиболее значительный рост показали акции — с 594 до 748, что на 25,90% больше по сравнению с концом апреля; у Gate количество активов TradFi типа «акции» увеличилось на 104 с конца апреля — прирост составил 38,95%.

- Глубина книги ордеров TradFi: для анализа глубины книги ордеров выбрали XAUT — актив TradFi с максимальным объемом торгов. За прошлую неделю структура глубины XAUT показала четкую модель «рост цены, увеличение объема продаж». С 4 по 5 мая Delta книги ордеров несколько раз превышала 1 млн $, что отражает значительный рост активности покупателей, но цена временно откатилась к 4 500 $, показывая сильную поддержку на нижних уровнях. С 6 мая, когда цена золота быстро превысила 4 700 $, Delta книги ордеров стала устойчиво отрицательной, при этом за отдельные часы объем ликвидности уходил более чем на 1,5 млн $, что свидетельствует о росте объема продаж на высоких уровнях — часть капитала начала фиксировать прибыль или активно хеджировать. Несмотря на это, цена XAUT в целом оставалась в зоне консолидации на высоких уровнях, что говорит о сохранении спроса на золото как актив «безопасной гавани». Текущая структура глубины постепенно смещается от этапа «активные покупки ведут рост» к этапу «давление продаж на высоких уровнях против поглощения капитала». В краткосрочной перспективе стоит обратить внимание на сохранение ликвидности в районе 4 650 $.

3. Ончейн-инсайты

1. Капитал возвращается к ведущим DEX, фокус торговли смещается к платформам с максимальной ликвидностью

Рынок DEX в первую неделю мая продемонстрировал выраженную тенденцию «возвращения на домашнюю площадку». PancakeSwap занял первое место, но дополнительный капитал получил больший вес в сценариях торговли с глубокой ликвидностью, таких как Uniswap и Aerodrome. Сторона Solana осталась активной — Meteora и Raydium не охладились, а торговля не ограничивалась одной мем-историей, как в предыдущие недели. После того как биткоин восстановил ключевой психологический уровень, аппетит к риску на рынке вновь вырос, и торговля на DEX переключилась в более активное состояние. Примечательно, что при квартальном ребалансировании DeFi-фонда Grayscale на той неделе Aerodrome был исключен, увеличена доля Ethena, а Uniswap сохранил максимальный вес, что показывает, что институциональный капитал по-прежнему отдает приоритет зрелым протоколам ликвидности перед выбором новых тематических направлений.

2. Рыночное внимание возвращается к стейблкоинам с возможностью расчетов, соответствием требованиям и кроссчейн-функционалом

Помимо двух ведущих стейблкоинов — USDT и USDC — на этой неделе выше оказались стейблкоины, ориентированные на платежи и соответствие требованиям, которые могут напрямую участвовать в процессах обеспечения и ликвидации DeFi. При этом стейблкоины с ориентацией на доходность и более экспериментальные варианты охладились. Это изменение отражает политику: Reuters сообщил, что Сенат достиг ключевого компромисса по положениям о наградах и доходности стейблкоинов, и рынок быстро начал переоценивать, какие типы стейблкоинов лучше всего соответствуют следующему этапу регуляторной среды. Примечательно, что Circle активно участвовал на этой неделе в объединении реального мира, регулирования и построения экосистемы: 4 мая компания получила MiCA-разрешение во Франции, на следующий день подала комментарии по правилам GENIUS, а 7 мая подключила USDC и CCTP к Injective, продвигаясь по основному направлению соответствующего распространения и кроссчейн-расчетов.

3. Лидеры ETH LST сохраняют стабильность, а Solana первой поглощает восстановление риска

На стороне ETH ведущие протоколы пока не вступили в фазу одностороннего роста. Lido проявил сдержанность, Rocket Pool и StakeWise оставались стабильными. Для сравнения, LST на стороне Solana первыми получили выгоду от восстановления аппетита к риску — активы Sanctum и Jupiter Staked SOL активно поглощались, так как капитал стал готов переоценивать высокобета-стейкинг-активы. При этом Lido на этой неделе получил сертификат Web3SOC, продолжая развивать направления институциональной проверки, прозрачности управления и фреймворка безопасности, что еще больше укрепило его преимущество среди институционального капитала.

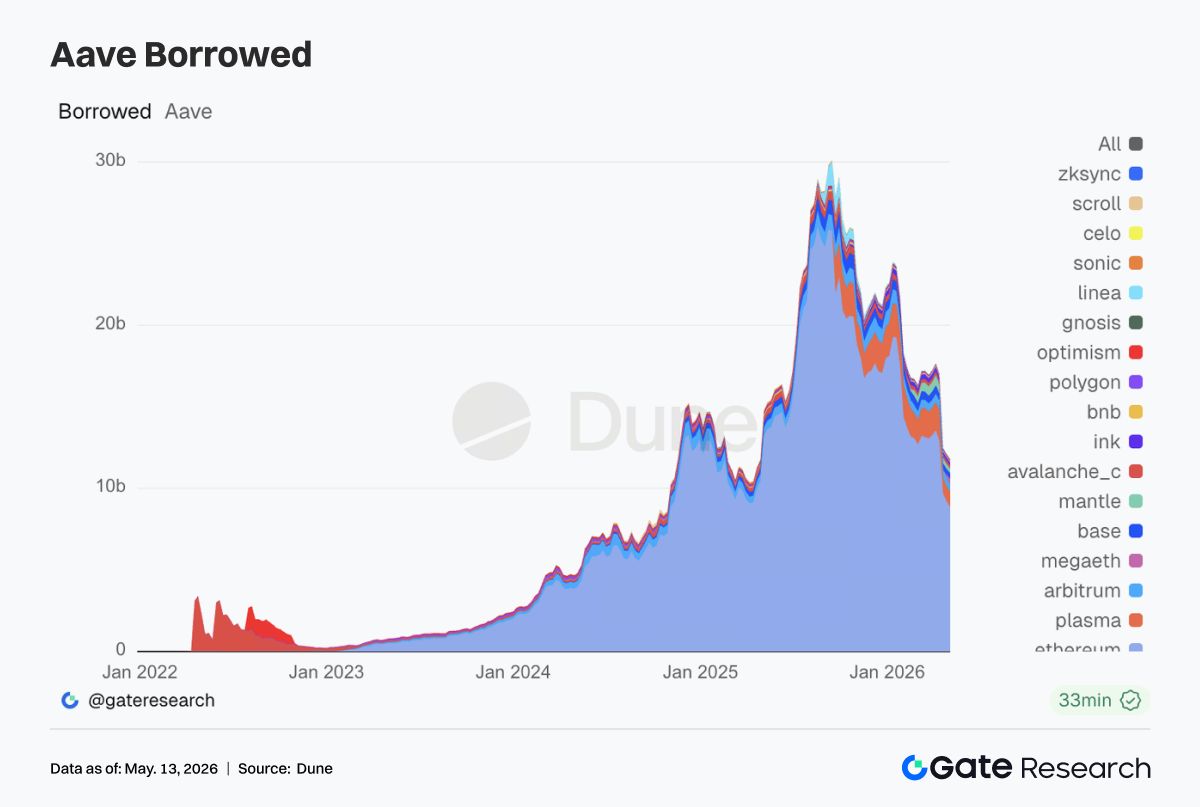

4. Aave все еще восстанавливается после инцидента с rsETH, MegaETH поглощает новый спрос на кредитование

Данные по кредитованию в Aave на этой неделе сохраняли выраженные следы пост-событийного восстановления. Кредитование на основной площадке Ethereum вновь сократилось, а старые основные рынки — Arbitrum, Base, Ink — также оставались слабыми. Картина мультичейн-восстановления, наблюдавшаяся в предыдущие недели, не повторилась. Для сравнения, Plasma продолжила укрепляться, а книга кредитования на новой цепочке MegaETH выросла особенно заметно. Капитал сместился от традиционных основных рынков в сторону новых сценариев и рынков с большим пространством для стимулов. В ежемесячном обновлении в начале месяца Aave Labs прямо указал, что инцидент с rsETH нарушил ранний ритм роста Aave V4. Затем 5 мая команда по рискам Aave Labs инициировала повышение лимитов для EURC на Ethereum и USDm на MegaETH. Aave смещает точки роста к стейблкоинам с более явными регуляторными характеристиками и рынкам кредитования на новых цепочках, где проще формировать замкнутые циклы.

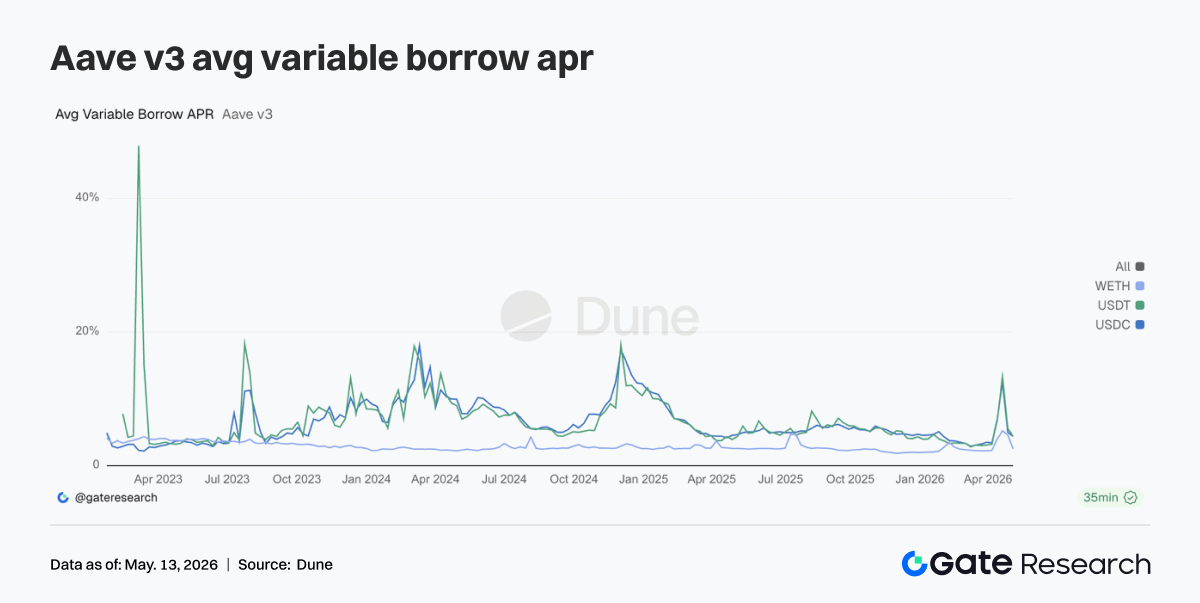

5. Основные активы Aave выходят из стрессового состояния, наиболее заметно охлаждается плечо WETH

По сравнению с ростом ставок, вызванным событиями в предыдущие две недели, на этой неделе ставки кредитования в Aave заметно снизились. Средние расходы на заимствование USDC и USDT вернулись к нормальным диапазонам, а ставки по WETH снизились еще быстрее. Если учитывать размер кредитов, рыночный спрос сместился от «спешки за ликвидностью» к «селективному заимствованию ликвидности». Это также объясняет, почему EURC и USDm были приоритетно выбраны для повышения лимитов предложения: спрос на кредитование стейблкоинов сохраняется, но теперь он больше ориентирован на структурный арбитраж, региональный спрос на валюту и стимулирующую торговлю на новых цепочках.

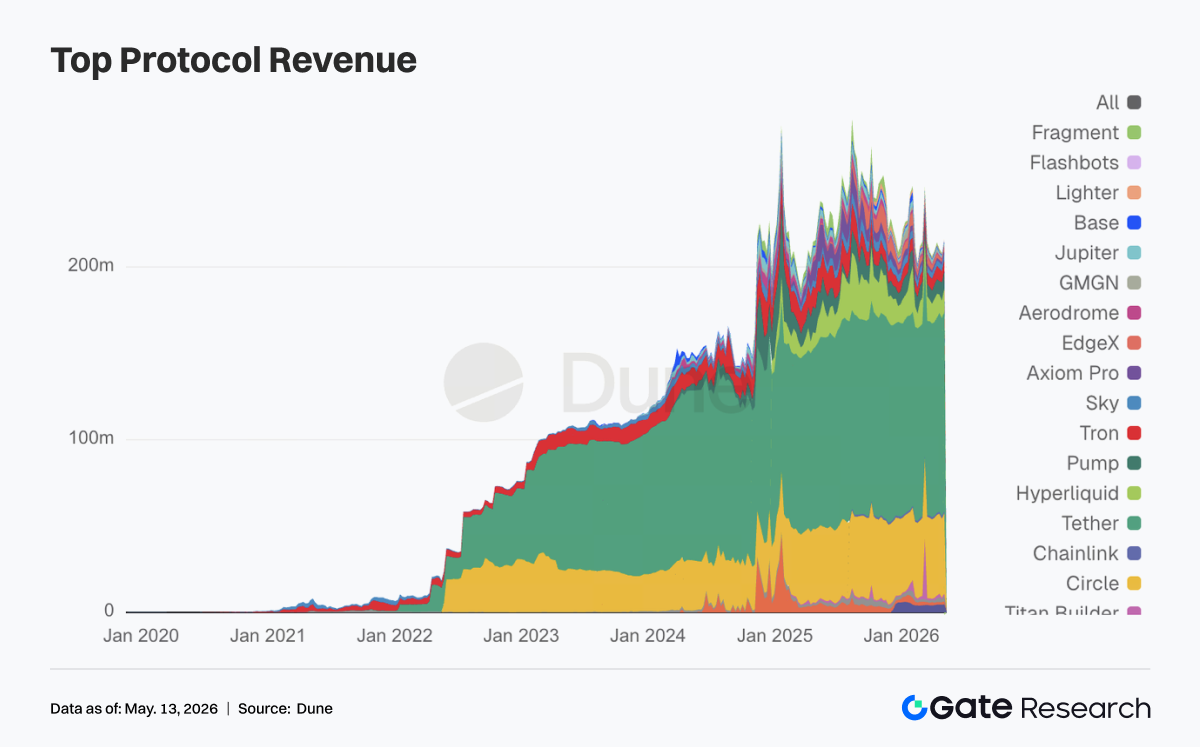

6. Доходы протоколов возвращаются к структуре с базой в стейблкоинах, деривативы и кредитование обеспечивают эластичность

Выпуск стейблкоинов Tether и Circle продолжал обеспечивать наиболее стабильный денежный поток. На этой неделе эластичность в основном вернулась к ончейн деривативам и инфраструктуре кредитования. Hyperliquid оставался очень популярным, а эластичность доходов Aave также заметно выросла по сравнению с предыдущей неделей. Спрос на торговлю и ликвидацию не снизился из-за события риска в конце апреля. Hyperliquid начал выходить на рынки биткоина 5 мая, а Hyperliquid Strategies сообщил о расширении резервов HYPE и прогрессе в сотрудничестве с валидаторами. Рынок оценил это как сигнал о переходе от бессрочных контрактов к полноценному финансовому стеку. С другой стороны, рост доходов Aave и сокращение кредитной книги совпали, за этим стоят премии за риск после события и переоценка капитала.

4. Отслеживание деривативов

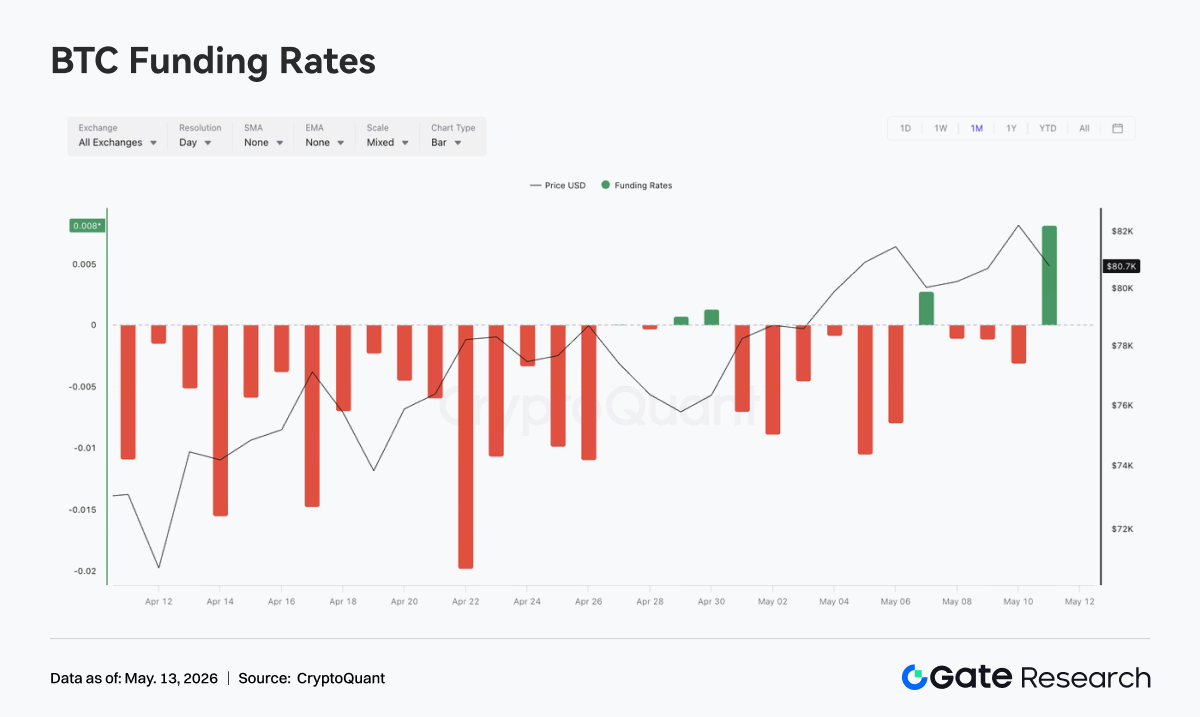

4.1 Ставки финансирования по BTC остаются глубоко отрицательными при росте OI, усиливая структуру шорт-сжатия

С 4 по 10 мая цена BTC продолжала расти и удерживалась на высоких уровнях, перейдя от около 79K к выше 82K. Хотя 7 мая цена откатилась к 80K, затем вновь восстановилась. Ставки финансирования большую часть недели оставались отрицательными, особенно 5 и 6 мая, когда отрицательные значения были глубже, что показывает, что шорт-настроения полностью не исчезли на фоне роста цены, и на рынке сохранялась структура расхождения — «сильная цена при медвежьих ставках финансирования».

В отличие от предыдущего этапа, OI резко вырос выше 29 млрд 5 мая, затем быстро откатился и далее колебался в диапазоне 26–27 млрд. Отрицательные ставки финансирования в сочетании с всплеском и последующим снижением OI показывают, что прежняя переполненная структура шортов частично реализовалась в ходе роста цены — часть плечевых позиций вышла либо пассивно, либо активно. После 7 мая цена BTC удерживалась на высоком уровне, но OI не вернулся к прежнему максимуму, что говорит о ограниченной готовности к новому плечевому преследованию. Рынок постепенно перешел от этапа накопления шорт-сжатия «шорты увеличивают позиции + цена не падает» к состоянию «ротации на высоком уровне после сжатия».

В целом текущая структура деривативов по-прежнему благоприятна для быков, но импульс шорт-сжатия частично реализован по сравнению с 5 мая. Если цена продолжит прорыв выше 82K и OI вырастет одновременно, может вновь возникнуть резонанс между плечевым преследованием и закрытием шортов; если цена консолидируется на высоких уровнях, а OI продолжит снижаться, это будет означать, что текущий импульс роста больше связан с предыдущим закрытием шортов, и потребуется дополнительная спотовая покупка или новое плечо по лонгам.

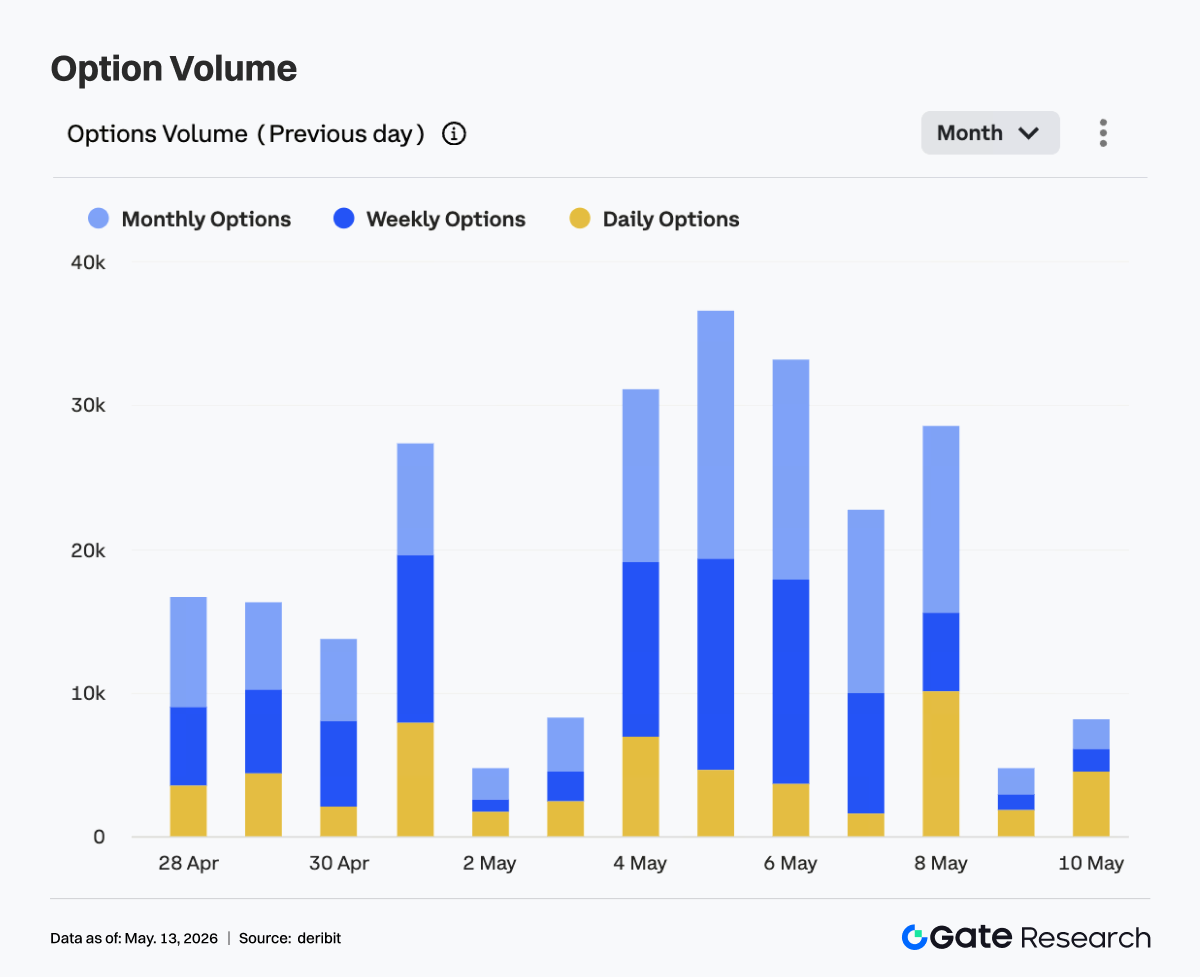

4.2 Объем торгов опционами временно расширился, структура по-прежнему доминируется месячными контрактами

На прошлой неделе объем торгов опционами BTC показал явную структуру: высокий в начале недели и низкий в конце. С 4 по 6 мая объем торгов оставался высоким три дня подряд, достигнув недельного пика 5 мая — дневной объем был близок к 36K. 6 мая объем также держался около 33K, что показывает, что когда цена быстро выросла до диапазона 81K–82K, спрос на опционы и хеджирование значительно расширился.

Структурно месячные и недельные опционы оставались основными источниками объема, что говорит о том, что участники рынка по-прежнему фокусируются на кратко- и среднесрочных позициях по направлению и управлению волатильностью. Примечательно, что доля торгов дневными опционами заметно выросла 8 мая, отражая более сильный спрос на торговлю событийными рисками и управление рисками по истечению в период консолидации цены на высоких уровнях. Однако объем торгов резко снизился с 9 по 10 мая, особенно 9 мая — до недельного минимума, что показывает, что после временной консолидации цены на высоких уровнях активная торговая активность охладилась.

В целом рынок опционов сосредоточил оценку прорыва цены с 4 по 6 мая, затем торговая активность снизилась, что говорит о том, что рынок не продолжил преследовать высокую волатильность. Текущая структура ближе к «наблюдению на высоких уровнях после прорыва». Если BTC вновь протестирует верхний диапазон, расширение объема торгов опционами станет важным сигналом для оценки перехода рынка к новому этапу направленной оценки.

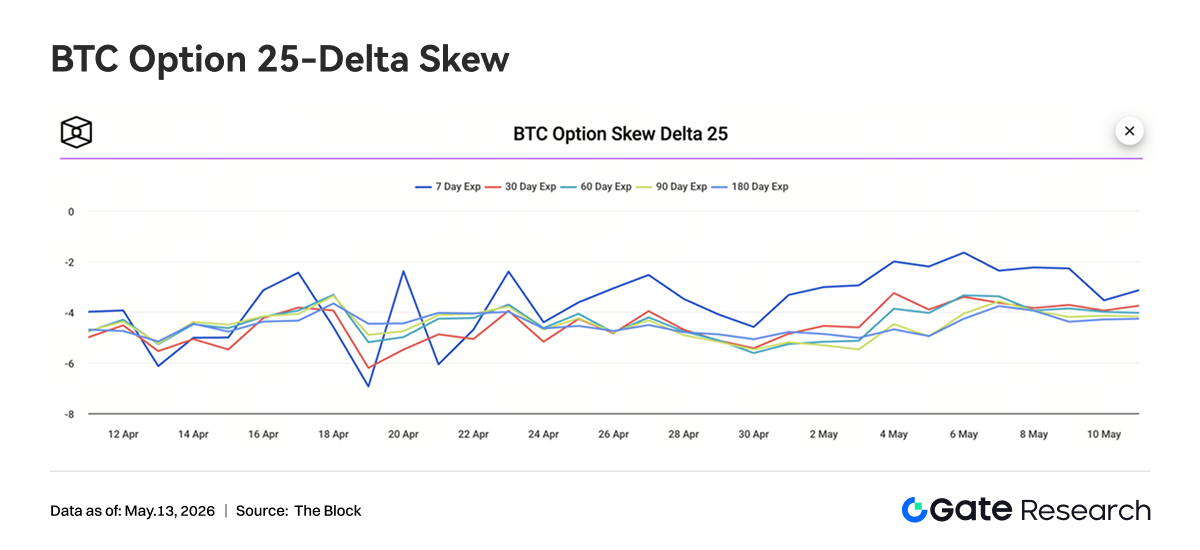

4.3 Подразумеваемая волатильность по всем срокам выросла, структура сроков сблизилась

На прошлой неделе BTC 25D Skew по всем срокам оставался в отрицательной зоне, что показывает, что рынок опционов по-прежнему оценивает защиту от снижения выше, чем преследование роста, и аппетит к риску не полностью сместился к одностороннему оптимизму. В начале недели 7D Skew временно восстановился до -2, явно выше других сроков, что говорит о снижении премии за краткосрочную защиту путов и временном охлаждении паники на рынке.

Однако с 9 по 10 мая 7D Skew вновь снизился до примерно -3,5, постепенно сближаясь со средне- и долгосрочными сроками, что показывает, что после консолидации цены на высоких уровнях спрос на краткосрочную защиту снова вырос. 30D, 60D, 90D и 180D Skew колебались мало, в основном оставались в диапазоне -3,5 до -4,5, что говорит о том, что средне- и долгосрочный рынок сохраняет определенную защитную оценку и не переключился к структуре преследования роста из-за роста цены.

В целом структура Skew отражает, что рынок не пессимистичен относительно роста BTC, но сохраняет осторожность к риску отката на высоких уровнях. Смена краткосрочного Skew от восстановления к снижению означает, что краткосрочные трейдеры вновь усилили защиту после роста цены. Если цена не сможет эффективно преодолеть максимум, спрос на защиту может продолжить поддерживать премии по пут-опционам.

4.4 Индекс волатильности BTC стабилизировался после волатильного снижения, краткосрочная волатильность сжата

На прошлой неделе индекс волатильности BTC — BVOL — сначала резко вырос 4–5 мая, достигнув почти 41, затем быстро снизился и с 8 по 9 мая держался в диапазоне 37–38. 10 мая индекс волатильности немного восстановился, но в целом остался в районе 38,5–39, ниже максимума начала недели. По ритму рост BVOL соответствовал этапу быстрого роста цены BTC и расширения объема торгов опционами, что показывает, что рынок временно повысил ожидания волатильности на фазе прорыва. Однако по мере перехода цены к консолидации на высоких уровнях, снижения OI и охлаждения объема торгов опционами, оценка волатильности быстро сжалась, что говорит о снижении ожиданий резкой краткосрочной волатильности.

В целом текущее состояние — это сочетание «консолидации цены на высоких уровнях + снижения и стабилизации волатильности», что говорит о недостаточности оценки деривативов для дальнейшего одностороннего прорыва. Если BTC продолжит консолидацию на высоких уровнях, BVOL может остаться на низких волатильных уровнях; но при продолжающихся колебаниях ставок финансирования и отрицательном Skew, если цена вновь выйдет за пределы диапазона, волатильность может быть быстро переоценена.

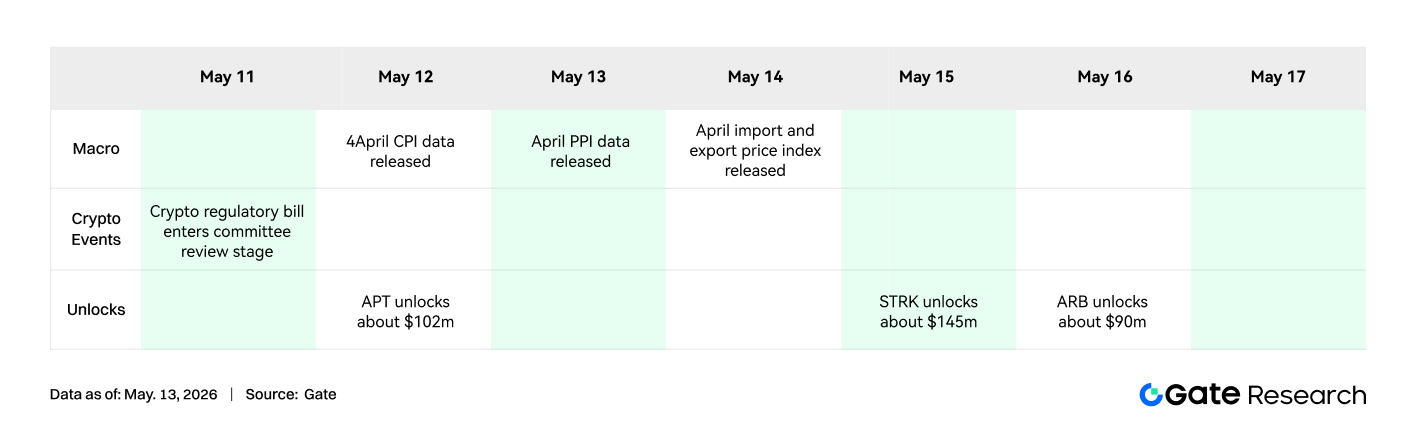

5. Прогноз

6. Gate Institutional: обновления

-

Объем торгов и показатели ликвидности

-

Общий объем торгов сохранял тенденцию роста в первые две недели мая: объем спот-торговли увеличился на 14,54% месяц к месяцу, объем торгов фьючерсами вырос на 18,10%.

-

Рыночная доля торговли фьючерсами и структура институциональных клиентов в целом оставались стабильными.

-

Глубина спот-рынка восстановилась до уровней бычьего рынка, а активность торговли монетами с малой капитализацией заметно выросла; спот-активы с малой капитализацией продолжили превосходить рынок в целом.

-

Продукты и инфраструктура CrossEx

-

CrossEx три недели подряд обновлял максимум по объему торгов и депозитам капитала.

-

Спрос на арбитраж между биржами, хеджирование и стратегии с одиночной блокировкой продолжал расти. CrossEx перешел к этапу подключения к большему числу бирж и, как ожидается, завершит дальнейшее расширение во втором квартале.

-

Брендинг и развитие экосистемы

- Gate Institutional Circle Amsterdam находится на стадии подготовки и продолжит усиливать влияние бренда Gate и сотрудничество в экосистеме на европейском институциональном рынке.

Источники:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — комплексная платформа для исследований в области блокчейна и криптовалют, предоставляющая глубокий контент для читателей: технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестиции в криптовалютные рынки связаны с высоким риском. Рекомендуем пользователям проводить собственные исследования и полностью понимать сущность активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.