#PreciousMetalsPullBack

На конец января 30, 2026 года драгоценные металлы проходят резкую, но структурно здоровую коррекцию после одного из сильнейших ралли в современной финансовой истории. Этот ход отражает фиксацию прибыли, сброс заемных средств и техническое охлаждение — а не разворот тренда. Долгосрочная бычья структура остается неповрежденной.

Текущая ценовая картина — 30 января 2026 года

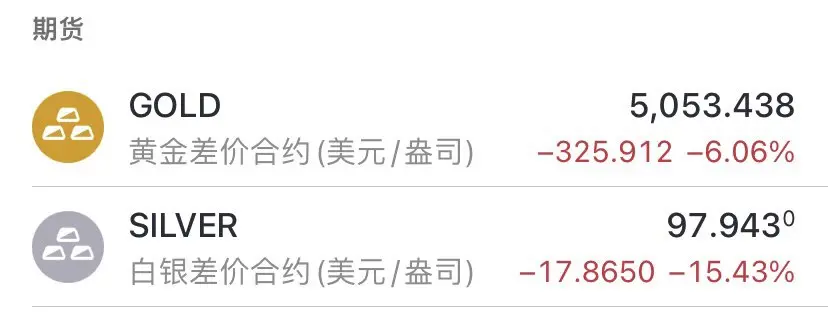

Золото (XAUT = $5 060)

Золото достигло рекордных максимумов около $5 600–$5 608, затем скорректировалось в сторону зоны поддержки $5 050–$5 200.

Несмотря на откат, золото остается с приростом +18–22% в январе и +80–90% по сравнению с прошлым годом, что подтверждает сохранение более широкого восходящего тренда.

Серебро (XAG = $99)

Серебро достигло пика около $120–$121,64, после чего откатилось в зону спроса $95–$105 .

Даже после коррекции серебро сохраняет месячный прирост +45–60% и годовой рост +230–290%, что поддерживается дефицитом предложения и сильным промышленным спросом со стороны солнечной энергетики, электромобилей, AI-оборудования и электрификации.

Перспективы платины и палладия

Платина остается на высоком уровне после ралли выше $2 700–$2 900, вызванного расширением водородной энергетики и промышленными катализаторами.

Палладий остается волатильным, но поддерживается ограниченными поставками и спросом в автомобильной промышленности.

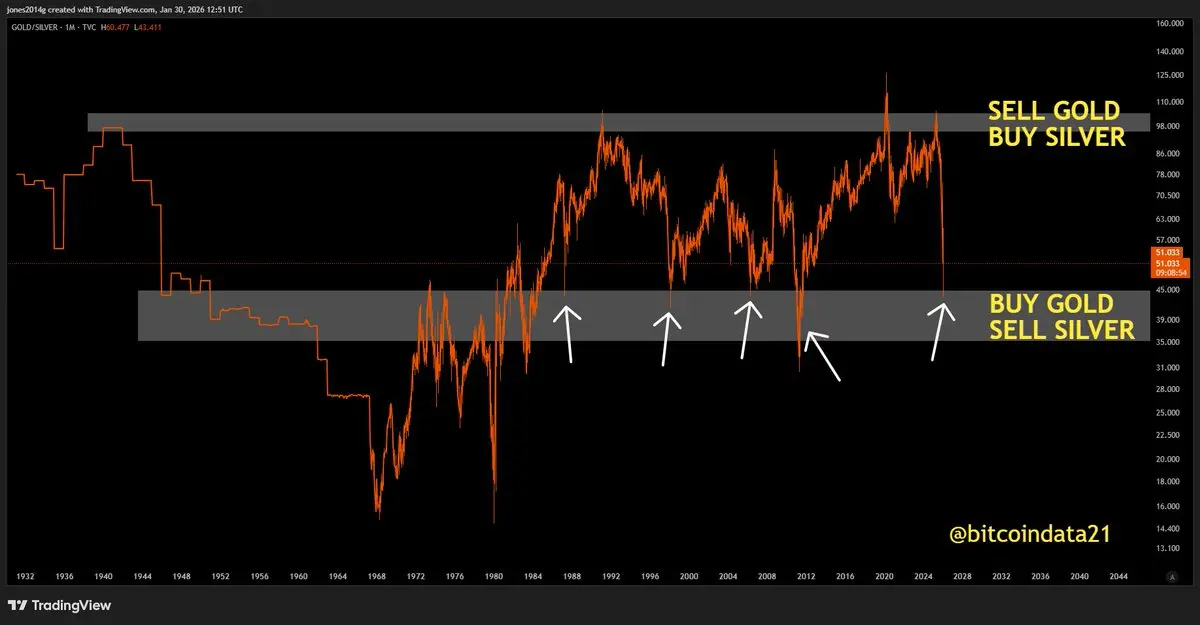

Сжатие соотношения золота и серебра — ключевой сигнал

Соотношение золота к серебру снизилось до ~45–51, что отражает крайнюю переоцененность серебра. Исторически это часто приводит к краткосрочному охлаждению серебра и перераспределению капитала обратно к стабильности золота.

Почему произошел откат

Параболический рост цен вызвал фиксацию прибыли.

Индикаторы импульса показывали экстремальные условия перекупленности.

Рост маржи по фьючерсам сбросил заемные позиции.

Краткосрочное макроохлаждение снизило срочность безопасных активов.

Предупреждения институтов сигнализировали о спекулятивных излишках.

Почему это не разворот тренда

Центральные банки продолжают рекордное накопление золота.

Глобальный рост долга и девальвация валют способствуют спросу на твердые активы.

Промышленный спрос на серебро и платину продолжает ускоряться.

Ограничения добычи остаются нерешенными.

Геополитическая и торговая фрагментация поддерживают долгосрочный спрос на активы-убежища.

Прогноз на будущее

Среднесрочная цель по золоту: $6 000–$6 500

Бычья цель по золоту: $7 000–$8 000+

Бычевой диапазон по серебру: $130–$150

Экстремальный дефицит серебра: $160–$170+

Ключевые уровни поддержки

Золото: $5 050–$5 200

Серебро: $95–$105

Заключение

Этот откат — это переработка рынка, а не его провал. Это необходимая перезагрузка внутри мощного секулярного бычьего рынка. Долгосрочные структурные силы остаются бычьими, и дисциплинированные инвесторы могут извлечь выгоду из волатильности.

На конец января 30, 2026 года драгоценные металлы проходят резкую, но структурно здоровую коррекцию после одного из сильнейших ралли в современной финансовой истории. Этот ход отражает фиксацию прибыли, сброс заемных средств и техническое охлаждение — а не разворот тренда. Долгосрочная бычья структура остается неповрежденной.

Текущая ценовая картина — 30 января 2026 года

Золото (XAUT = $5 060)

Золото достигло рекордных максимумов около $5 600–$5 608, затем скорректировалось в сторону зоны поддержки $5 050–$5 200.

Несмотря на откат, золото остается с приростом +18–22% в январе и +80–90% по сравнению с прошлым годом, что подтверждает сохранение более широкого восходящего тренда.

Серебро (XAG = $99)

Серебро достигло пика около $120–$121,64, после чего откатилось в зону спроса $95–$105 .

Даже после коррекции серебро сохраняет месячный прирост +45–60% и годовой рост +230–290%, что поддерживается дефицитом предложения и сильным промышленным спросом со стороны солнечной энергетики, электромобилей, AI-оборудования и электрификации.

Перспективы платины и палладия

Платина остается на высоком уровне после ралли выше $2 700–$2 900, вызванного расширением водородной энергетики и промышленными катализаторами.

Палладий остается волатильным, но поддерживается ограниченными поставками и спросом в автомобильной промышленности.

Сжатие соотношения золота и серебра — ключевой сигнал

Соотношение золота к серебру снизилось до ~45–51, что отражает крайнюю переоцененность серебра. Исторически это часто приводит к краткосрочному охлаждению серебра и перераспределению капитала обратно к стабильности золота.

Почему произошел откат

Параболический рост цен вызвал фиксацию прибыли.

Индикаторы импульса показывали экстремальные условия перекупленности.

Рост маржи по фьючерсам сбросил заемные позиции.

Краткосрочное макроохлаждение снизило срочность безопасных активов.

Предупреждения институтов сигнализировали о спекулятивных излишках.

Почему это не разворот тренда

Центральные банки продолжают рекордное накопление золота.

Глобальный рост долга и девальвация валют способствуют спросу на твердые активы.

Промышленный спрос на серебро и платину продолжает ускоряться.

Ограничения добычи остаются нерешенными.

Геополитическая и торговая фрагментация поддерживают долгосрочный спрос на активы-убежища.

Прогноз на будущее

Среднесрочная цель по золоту: $6 000–$6 500

Бычья цель по золоту: $7 000–$8 000+

Бычевой диапазон по серебру: $130–$150

Экстремальный дефицит серебра: $160–$170+

Ключевые уровни поддержки

Золото: $5 050–$5 200

Серебро: $95–$105

Заключение

Этот откат — это переработка рынка, а не его провал. Это необходимая перезагрузка внутри мощного секулярного бычьего рынка. Долгосрочные структурные силы остаются бычьими, и дисциплинированные инвесторы могут извлечь выгоду из волатильности.