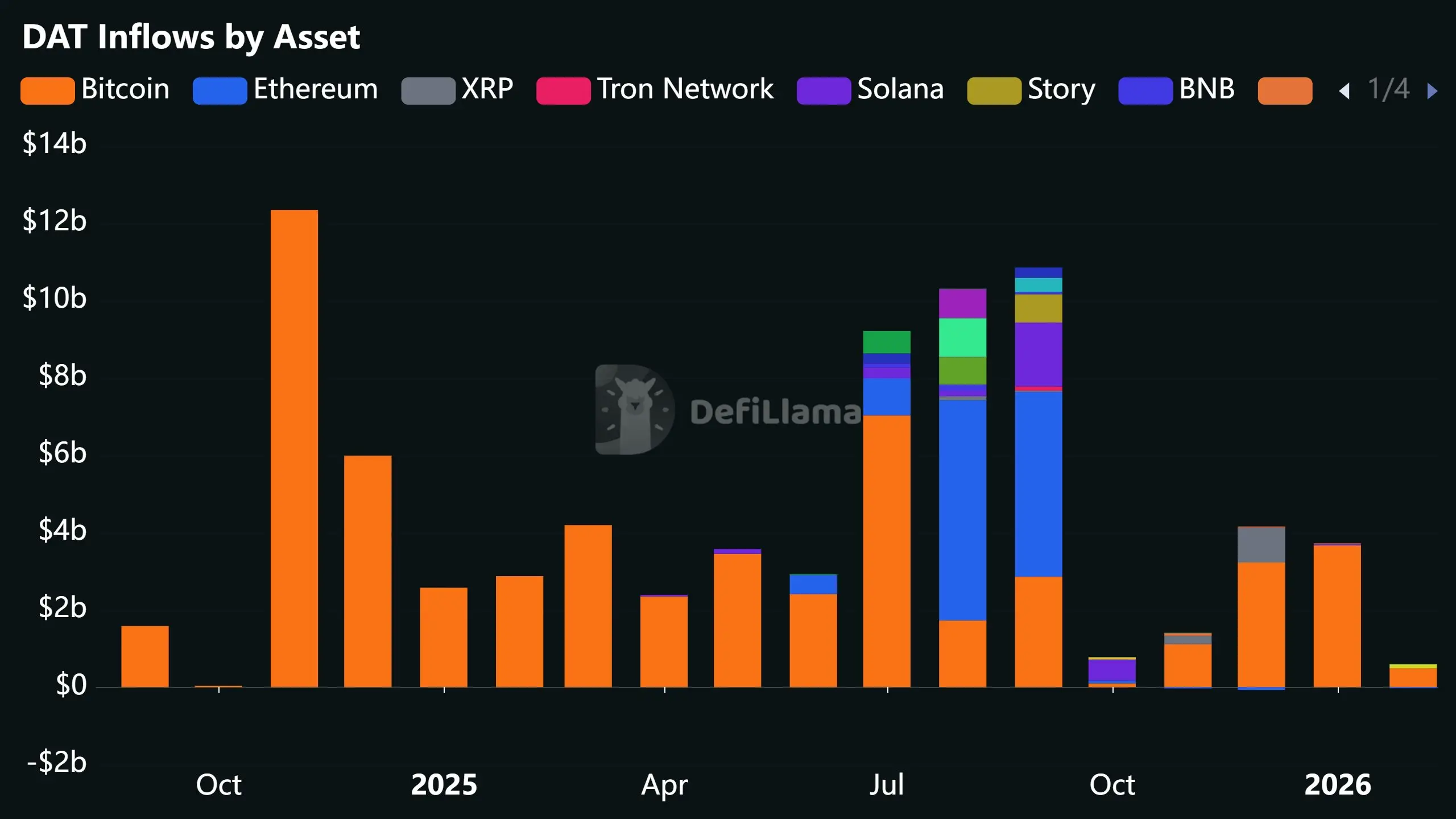

Согласно данным DeFiLlama, ежемесячный приток средств в компании, управляющие цифровыми активами (DAT), замедлился примерно до 55,5 миллионов долларов, что является минимальным уровнем с октября 2024 года и более чем на 95% ниже их исторического пика в конце 2024 года, превышавшего 12,3 миллиарда долларов. Рынок предупреждает, что если компании DAT не смогут трансформироваться в операционные модели, способные генерировать денежный поток, они рискуют застопориться или даже исчезнуть.

Трек 15-месячного притока средств: структурное сокращение после спада электоральной волны

(Источник: DeFiLlama)

(Источник: DeFiLlama)

Данные DeFiLlama ясно показывают циклы притока средств: за месяц до президентских выборов в США 2024 года приток достиг примерно 32,4 миллиона долларов; после объявления результатов выборов и при переходе регуляторной политики к более дружелюбной к криптовалютам, средства быстро начали поступать, достигнув пика свыше 12,3 миллиарда долларов. В 2025 году ежемесячный приток оставался ниже 10 миллиардов долларов, после кратковременного роста в августе 2025 года он снова резко снизился.

Падение рынка криптовалют в октябре 2025 года еще больше ускорило этот тренд: многомесячный медвежий рынок опустил цены на криптовалюты до уровней перед выборами, что значительно снизило риск-приоритеты рынка, а институциональные инвесторы стали менее склонны к новым вложениям в цифровые активные фонды, что в итоге привело к снижению ежемесячного притока до недавнего минимума в 55,5 миллиона долларов.

За исключением августа и сентября 2025 года, ежемесячный приток в цифровые активные фонды в основном связан с биткоином, что свидетельствует о высокой зависимости большинства компаний от стратегии накопления одного актива.

Просто держать монеты уже недостаточно: создание денежного потока — ключевое конкурентное преимущество цифровых активных фондов

Patrick Ngan прямо указывает на основную проблему отрасли: «Текущие биткоин-казначейства должны доказать, что они действительно умеют использовать эти активы, а не просто хранить их». Он считает, что в медвежьем цикле компании, обладающие стабильным денежным потоком, показывают значительно лучшие долгосрочные результаты по сравнению с чисто держательскими.

Возможные пути создания денежного потока для цифровых активных фондов

Стейкинг и валидационные услуги: предоставление узлов для подтверждения транзакций в сетях с механизмом Proof of Stake (PoS), постоянное получение дохода от стейкинга

Майнинг на основе Proof of Work (PoW): получение активного дохода через майнинг биткоинов и других криптовалют с механизмом PoW

Децентрализованные финансы (DeFi) — кредитование и заимствование: использование удерживаемых криптоактивов для кредитных операций в DeFi-протоколах с целью получения процентов

Перекрестное субсидирование реального бизнеса: создание стабильного денежного потока через бизнесы с жесткими потребностями, такие как недвижимость, для постоянных покупок криптоактивов

Комплексные модели цифровых активных фондов привлекают все больше внимания, среди которых недвижимость благодаря своей «незаменимой» жесткой потребности считается некоторыми экспертами наиболее взаимодополняемой базовой отраслью, способной обеспечить постоянный приток средств на покупку биткоинов за счет арендных платежей и прироста стоимости активов.

Часто задаваемые вопросы

Что такое компания, управляющая цифровыми активами (DAT)?

Это компания, которая систематически держит биткоины или другие криптоактивы в качестве основного элемента своей балансовой стратегии. Их бизнес-модель заключается в предоставлении инвесторам косвенного доступа к криптоактивам через фондовые рынки. Ярким примером является MicroStrategy, которая сейчас владеет более 500 тысячами биткоинов.

Почему ежемесячный приток средств в цифровые активные фонды снизился до 15-месячного минимума?

В октябре 2025 года произошел крах рынка криптовалют, вызвавший многомесячную медвежью тенденцию. Цены на криптоактивы опустились до уровней перед выборами в США, что снизило желание институциональных инвесторов вкладывать в новые цифровые активные фонды. Кроме того, рынок постепенно осознал, что стратегия чистого держания в условиях медвежьего рынка не обладает защитными свойствами, что дополнительно снизило приток средств.

Как цифровые активные фонды могут сохранять конкурентоспособность в условиях медвежьего рынка?

Рекомендуется перейти от пассивного удержания к активному созданию дохода, используя стейкинг, DeFi-кредитование, майнинг или реальный бизнес (например, недвижимость) для формирования стабильного денежного потока, что снизит зависимость от колебаний курса. Компании с операционной деятельностью обладают большей устойчивостью баланса и могут в периоды снижения стоимости активов продолжать накапливать криптоактивы с меньшими затратами.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.