Акции WULF входят в сектор майнинга биткоина. На их стоимость влияют не только сигналы цены токена, но и ограничения по затратам. При изменении цены биткоина меняется доходность единичного хэшрейта, однако в оценке акций учитываются и изменения добычи после халвинга, конкуренция по хэшрейту в сети, а также условия контрактов на электроэнергию. Если рассматривать акции TeraWulf (WULF) как бизнес-систему, где электроэнергия превращается в хэшрейт, а хэшрейт — в денежный поток, инвестор может проследить всю цепочку формирования цены акций.

Почему динамика акций WULF так тесно связана с циклом биткоина?

Доходы майнинговых компаний напрямую зависят от механизма вознаграждения за блок, поэтому их циклическая корреляция выше, чем у большинства традиционных отраслей. Стоимость акций WULF отражает дисконтированную величину будущих денежных потоков от майнинга, которые определяются ценой биткоина и сетевыми правилами.

В оценке акций BTC — не единственный фактор. Рынок оценивает, «сколько BTC можно добыть на единицу хэшрейта», «каковы затраты на электроэнергию и операционные расходы на 1 BTC», а также «может ли компания расширять или поддерживать добычу во время спада». Если все три показателя совпадают, эластичность цены акций выше; если нет — цена акций может отклоняться от цены токена.

Этот цикл проявляется и в финансировании. Для обновления оборудования и расширения площадок майнинговые компании часто привлекают капитал на рынке, поэтому ситуация на рынке биткоина влияет на стоимость финансирования и риск разводнения капитала. Связь между акциями WULF и циклом биткоина обусловлена как передачей операционного денежного потока, так и переоценкой баланса.

Как цена BTC влияет на прибыль и оценку майнинговых компаний?

Изменения цены BTC прежде всего сказываются на доходности единицы продукции майнинговых компаний. При прочих равных условиях более высокая цена токена увеличивает ожидаемые доходы майнинговых машин и улучшает валовую маржу, а снижение цены сужает маржу и делает компании более зависимыми от энергоэффективности и контроля затрат.

Следующий этап — влияние на денежный поток и баланс. Рост прибыли увеличивает способность компании к самофинансированию; при снижении прибыли компании вынуждены рефинансироваться, замедлять расширение или перераспределять активы, чтобы продолжать работу. Это заставляет рынок пересматривать премии за риск.

Третий уровень — мультипликаторы оценки. Майнинговые акции часто оцениваются по «эластичности роста» и «устойчивости к снижению», поэтому даже при одинаковой цене токена медианы оценки компаний могут различаться. Поэтому важно учитывать и бизнес-модель, и структуру затрат WULF: эластичность дохода и базовые издержки определяют, сколько прибыли останется от изменения цены токена.

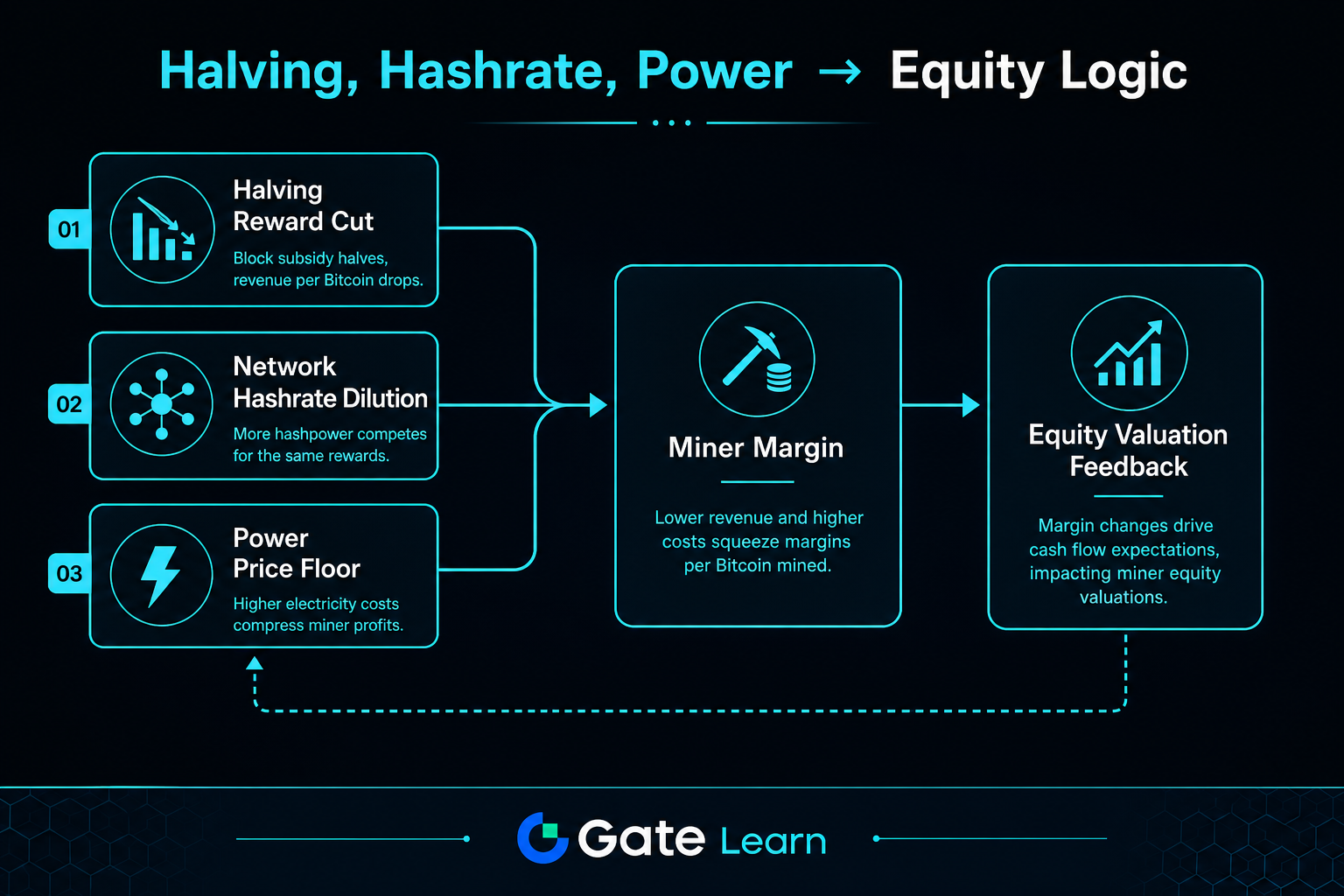

Почему халвинг меняет порог рентабельности акций WULF?

Халвинг биткоина напрямую снижает вознаграждение за блок в единицу времени, уменьшая объем добычи при том же хэшрейте. Это ограничение протокола повышает точку безубыточности во всей отрасли.

Для акций WULF важно, смогут ли приросты эффективности компенсировать снижение дохода на единицу. Обычно компании реагируют модернизацией майнинговых машин, оптимизацией энергопотребления и корректировкой закупок электроэнергии; если рост эффективности не успевает за сокращением добычи, маржа сжимается, и акции становятся более уязвимы к рисковым дисконтам.

Халвинг усиливает и конкурентную дифференциацию. Компании с низкой стоимостью электроэнергии и высокой эффективностью оборудования чаще сохраняют положительный денежный поток, тогда как менее эффективные структуры склонны к сокращению. Рынок обычно переоценивает майнинговые акции с учетом этих факторов.

Как рост сетевого хэшрейта влияет на доходность WULF?

Рост общего хэшрейта сети означает усиление конкуренции, из-за чего доля отдельной компании может снижаться. Даже если собственный хэшрейт компании остается стабильным, ее доля в награде за блок в единицу времени может уменьшаться, что прямо снижает доходность единичного хэшрейта.

Это объясняет, почему рост цены BTC не всегда приводит к увеличению прибыли от майнинга. Если более высокая цена привлекает дополнительный хэшрейт, корректировка сложности может компенсировать часть прироста, и эластичность прибыли оказывается ниже ожиданий.

В анализе акций WULF хэшрейт следует рассматривать как динамический фактор конкуренции, а не просто статический показатель. Более эффективный подход — проверять, совпадают ли рост хэшрейта, изменения сложности и улучшения затрат.

Как цена электроэнергии формирует минимальные затраты для акций WULF?

Электроэнергия — ключевой переменный расход для майнеров биткоина, который определяет их способность выдерживать спады. При одинаковой цене токена и хэшрейте компании со стабильными контрактами на электроэнергию и низким удельным потреблением энергии чаще поддерживают устойчивый денежный поток.

Анализ затрат для акций типа WULF должен учитывать не только номинальную цену электроэнергии, но и управление нагрузкой, разницу между пиковыми и ночными тарифами, а также коэффициент использования площадки. Более высокая цена электроэнергии увеличивает себестоимость добычи, а оптимизированная структура энергопотребления позволяет сглаживать колебания цены токена.

| Канал передачи |

Основные переменные |

Влияние на прибыль |

Обратная связь по оценке |

| Доход |

Цена BTC, вознаграждение после халвинга |

Определяет верхний предел доходности единичного хэшрейта |

Влияет на ожидания роста и аппетит к риску |

| Конкуренция |

Сетевой хэшрейт, корректировка сложности |

Размывает долю отдельной компании в добыче |

Влияет на устойчивость прибыли |

| Затраты |

Контракты на электроэнергию, энергоэффективность |

Формирует нижнюю границу себестоимости |

Влияет на премию за выживание в спаде |

| Финансы |

Стоимость финансирования, структура долга |

Усиливает или сглаживает колебания прибыли |

Влияет на ставки дисконта и мультипликаторы |

Эта таблица показывает, что на цену майнинговых акций влияет комплекс переменных, а не один фактор. Включение всех четырех компонентов в единую систему снижает риск однобокого анализа акций только через динамику цены токена.

Рисунок 1. Как халвинг, размывание хэшрейта и стоимость электроэнергии влияют на прибыль майнинговых компаний и возвращаются в логику оценки акций.

Как объединить халвинг, хэшрейт и цену электроэнергии в единую логику цены акций?

На практике последовательность такова: «эластичность дохода, порог затрат, подушка денежного потока, обратная связь по оценке». Сначала оценивается, обеспечивают ли цена BTC и добыча после халвинга чистый прирост дохода; затем — не съедают ли этот прирост конкуренция по хэшрейту и цены электроэнергии; далее — покрывает ли денежный поток компании операционные и капитальные расходы; в завершение — присваивает ли рынок более высокий или низкий мультипликатор оценки.

Эта цепочка объясняет и различия между WULF, MARA и RIOT. Разные майнеры по-разному подходят к закупке электроэнергии, расширению и структуре капитала, поэтому даже в рамках одного цикла биткоина динамика акций может различаться. Важно не прогнозировать цену, а проверять, превращается ли рост цены токена в прибыль, прибыль — в денежный поток, а денежный поток — в переоценку акций.

Каковы преимущества, риски и ограничения циклической модели для анализа акций WULF?

Преимущество — прозрачность ключевых переменных: цену биткоина, сложность сети, удельное энергопотребление и структуру контрактов на электроэнергию можно отслеживать. Циклическая модель позволяет рассматривать сетевые правила и корпоративные кривые затрат в едином контексте, снижая влияние нарративного анализа.

Основные риски связаны с одновременным резонансом переменных. Если снижение цены токена совпадает с ростом сложности и стоимости электроэнергии, удар по прибыли оказывается сильнее, чем при воздействии одного фактора; ужесточение условий финансирования усиливает давление на поддержание добычи. Модель объясняет механизмы, но не гарантирует последовательность событий и не является инвестиционной рекомендацией.

Итоги

Связь между акциями WULF и циклом биткоина — это цепочка передачи: цена BTC и халвинг влияют на доходность единицы; сетевой хэшрейт перераспределяет долю добычи; цена электроэнергии и энергоэффективность формируют нижнюю границу затрат; а денежный поток и условия финансирования в итоге отражаются на оценке и цене акций. Такая модель объясняет, почему «эластичность различается даже при синхронных движениях» и «почему цена акций может расходиться с ценой токена». Механистический подход к анализу акций лучше отражает специфику работы майнинговых компаний, чем отдельные метрики.

Часто задаваемые вопросы

Почему нельзя оценивать акции WULF только по цене биткоина?

Хотя акции WULF существенно зависят от цены биткоина, прибыль также определяется объемом добычи после халвинга, конкуренцией по хэшрейту и стоимостью электроэнергии. Если рост цены токена компенсируется увеличением сложности и затрат, прирост прибыли сокращается. Для оценки акций необходим многофакторный подход.

Обязательно ли прибыль майнинговых компаний снизится после халвинга биткоина?

Халвинг уменьшает вознаграждение за блок в единицу времени и сжимает доход. Итоговая прибыль зависит от того, смогут ли компании компенсировать это за счет повышения энергоэффективности, оптимизации цен на электроэнергию и управления операциями. Различные структуры затрат приводят к разным результатам.

Что значит рост сетевого хэшрейта для акций WULF?

Рост общего хэшрейта обычно увеличивает сложность майнинга и размывает долю отдельной компании в добыче. Даже при стабильном собственном хэшрейте доходность единицы может снижаться, что заставляет рынок пересматривать устойчивость прибыли.

Почему изменения цены электроэнергии усиливают волатильность майнинговых акций?

Электроэнергия — основной переменный расход майнеров. Рост цены электроэнергии увеличивает себестоимость и сжимает прибыль. При нестабильных контрактах на электроэнергию волатильность денежного потока усиливается, а оценка отражает более высокий риск-дисконт.

Как понять логику оценки акций WULF как единую цепочку?

Она выглядит так: «цена BTC и халвинг влияют на доход, хэшрейт определяет долю, цена электроэнергии — затраты, а денежный поток — оценку». Когда все четыре звена совпадают, направление цены акций более предсказуемо; если какое-то звено нарушено, динамика акций может расходиться с ценой токена.

Каковы основные риски в корреляции между акциями WULF и циклом биткоина?

Главные риски — одновременное падение цены токена, рост сложности и увеличение затрат на электроэнергию, что давит на прибыль и денежный поток и усиливает зависимость от рефинансирования. Циклическая модель выявляет источники риска, но не устраняет операционную неопределенность и не прогнозирует динамику цены акций.