Рынок стейблкоинов долгое время страдал от структурного дисбаланса: эмитенты забирают процентный доход от резервов, а биржи и платёжные системы, обеспечивающие циркуляцию токенов, не получают соразмерного вознаграждения. USDC и USDT занимают доминирующую долю рынка, но их модель распределения доходности остаётся ориентированной на эмитента. Запущенная в ноябре 2024 года сеть Global Dollar Network (GDN) призвана изменить эти отношения через сетевую модель сотрудничества.

С точки зрения блокчейна и цифровых активов все три стейблкоина — это компонуемые активы с привязкой 1:1 к доллару на ончейне, взаимозаменяемые в DeFi, платежах и казначейских операциях. Ключевые различия между ними лежат в управлении эмиссией на офчейне, распределении доходности резервов и регуляторной прозрачности, а не в технических стандартах или механизмах привязки.

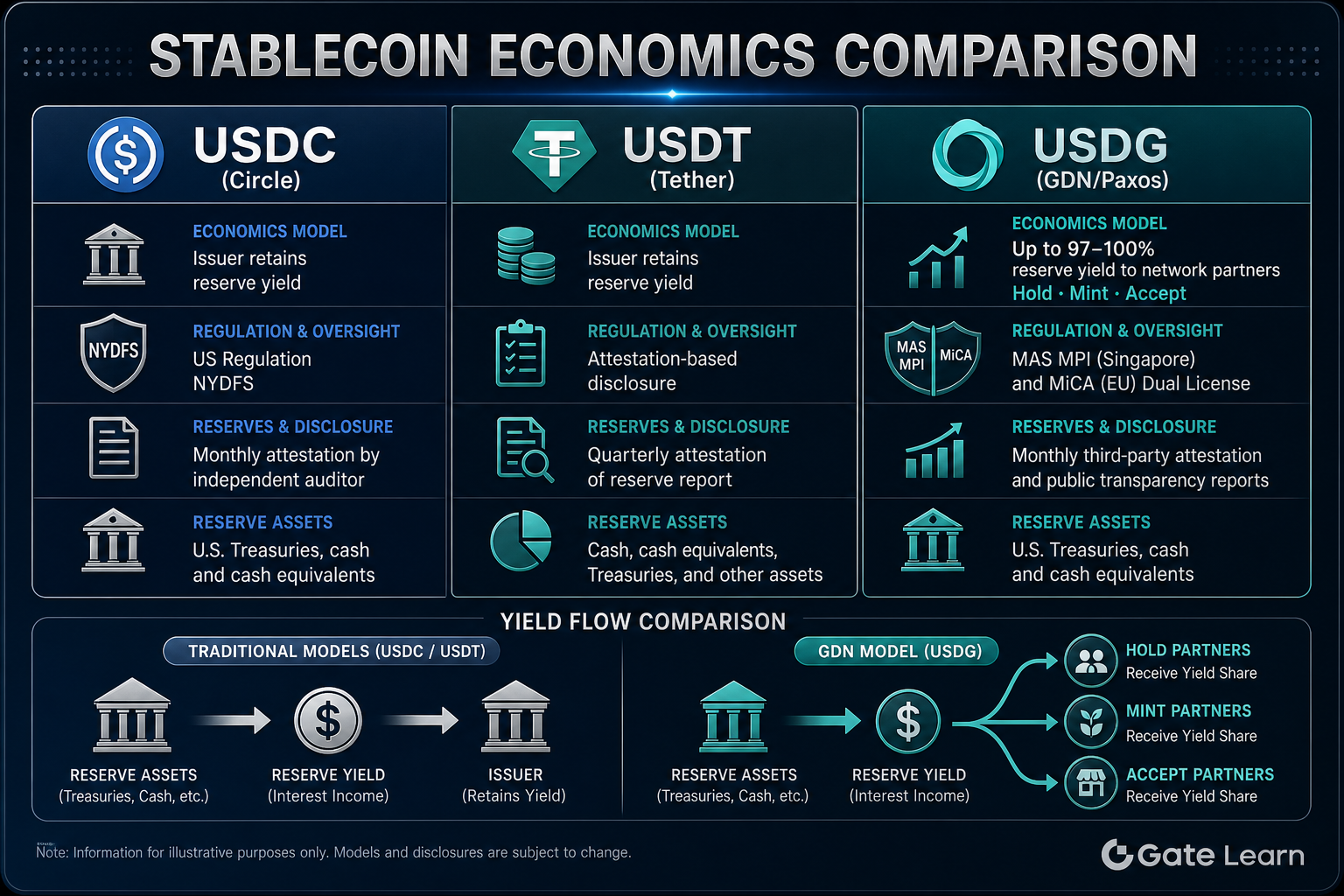

Экономическая модель стейблкоинов USDC/USDT

USDC выпускает Circle, USDT — Tether Limited. Оба следуют стандартной процедуре: эмитент создаёт токены после внесения долларов, резервы размещаются на хранение, токены циркулируют в сети и сжигаются при погашении. Пользователи или учреждения вносят доллары на указанный счёт эмитента, тот создаёт эквивалентное количество стейблкоинов в сети. При погашении токены сжигаются, а доллары возвращаются.

Резервные активы обычно включают денежные средства, краткосрочные казначейские векселя и инструменты денежного рынка, которые хранятся в банках или у кастодианов. В обеих моделях проценты, генерируемые резервами (доходность резервов), в основном остаются у Circle и Tether, покрывая операционные расходы, издержки на соответствие требованиям и бизнес-доход. Биржи, кошельки или продавцы, которые держат или продвигают крупные объёмы USDC/USDT, как правило, не получают автоматической доли дохода, пропорциональной размеру резервов, если только между ними не заключены отдельные коммерческие соглашения.

Эта модель отличается простой структурой и централизованным принятием решений, что позволяет быстро масштабироваться. Однако её недостаток — разрыв между внедрением и доходностью: платформы не могут получить соразмерное вознаграждение от доходов резервов. USDC регулируется в основном такими фреймворками, как NYDFS, и проходит периодические аттестации. USDT раскрывает состав резервов через аттестации; его регуляторный путь отличается от Circle.

Экономическая модель стейблкоинов USDG/GDN

USDG (Global Dollar) выпускается компаниями Paxos Digital Singapore (лицензия MAS MPI) и Paxos Issuance Europe (фреймворк MiCA). Резервы состоят из денежных средств и их эквивалентов на сегрегированных счетах. Как и USDC с USDT, USDG поддерживает минтинг и погашение по курсу 1:1 к доллару; обычные держатели на ончейне не получают процентный доход от резервов напрямую.

Поверх эмиссионного слоя Paxos Global Dollar Network (GDN) задаёт сетевые правила и механизм распределения доходности. Утверждённые корпоративные партнёры участвуют через три роли: Hold, Mint и Accept. Hold — платформа хранит балансы USDG, Mint — поставляет дополнительный объём в циркуляцию, Accept — принимает USDG как способ оплаты или депозита. GDN направляет долю доходности резервов этим партнёрам (до примерно 97–100%). Конкретные проценты и вклад каждой роли определяются сетевым протоколом и партнёрскими соглашениями.

Такая модель превращает экономику стейблкоина из «доходности только для эмитента» в «разделение доходности с теми, кто способствует внедрению». Платформы получают доступ к USDG в рамках уже существующих стандартов соответствия MAS и MiCA от Paxos, без необходимости самостоятельно получать лицензию на стейблкоин. Через роли GDN они зарабатывают доход, привязанный к размеру резервов или трафику. Обычные пользователи по-прежнему могут погашать токены 1:1, но не участвуют в распределении доходности резервов.

Кому достаётся доходность резервов USDC, USDT и USDG? Сравнительная таблица

В таблице ниже сравниваются экономические механизмы трёх стейблкоинов по распределению доходности, порогам участия и правам держателей:

| Параметр |

USDC |

USDT |

USDG (GDN) |

| Эмитент |

Circle |

Tether |

Paxos (MAS MPI / MiCA) |

| Основной получатель доходности резервов |

Эмитент (Circle) |

Эмитент (Tether) |

Партнёры GDN (до ~97–100%) |

| Доля дохода платформ по умолчанию |

Нет |

Нет |

Да (роли Hold/Mint/Accept) |

| Доходы от резервов для обычных держателей |

Не получают напрямую |

Не получают напрямую |

Не получают напрямую |

| Механизм стимулирования внедрения |

Ориентирован на эмитента |

Ориентирован на эмитента |

Совместное распределение между партнёрами сети |

Рисунок 1. Сравнение экономических моделей: доходность удерживается эмитентом (USDC/USDT) против совместного распределения между партнёрами GDN (USDG).

Рисунок 1. Сравнение экономических моделей: доходность удерживается эмитентом (USDC/USDT) против совместного распределения между партнёрами GDN (USDG).

Таблица наглядно показывает: различия между USDC и USDT касаются в основном идентичности эмитента и способов раскрытия информации, но обе модели основаны на одном принципе — доходность остаётся у эмитента. USDG, сохраняя ту же привязку 1:1 и соответствующую эмиссию Paxos, перенаправляет доходы от резервов через GDN сетевым партнёрам, способствующим внедрению. Для учреждений участие в механизме доходности GDN означает потенциальное получение доли дохода, связанной с резервами. Для обычных пользователей все три стейблкоина предоставляют ончейн-привязку к доллару и право на погашение, но ни один не распределяет процентный доход напрямую.

Регуляторные и прозрачные аспекты USDC, USDT и USDG

Эмиссия и управление резервами USDC регулируются лицензиями Money Transmitter в штатах США и фреймворками, включая NYDFS. Circle регулярно публикует аттестации резервов и раскрывает их состав. USDT выпускает Tether; компания отчитывается о составе резервов через аттестационные отчёты. Регуляторный путь и стандарты раскрытия отличаются от Circle, и прозрачность Tether исторически вызывала дискуссии на рынке.

USDG использует структуру из двух юридических лиц с двумя лицензиями: Paxos Digital Singapore имеет лицензию Major Payment Institution от MAS, а Paxos Issuance Europe находится под надзором FIN-FSA в Финляндии в рамках европейского фреймворка MiCA. Резервы в основном хранятся в DBS Bank, и Paxos публикует ежемесячные отчёты о резервах с независимой сторонней аттестацией.

| Параметр |

USDC |

USDT |

USDG |

| Эмитент |

Circle |

Tether |

Paxos (двойная структура: Сингапур + Европа) |

| Основной фреймворк регулирования |

NYDFS США и др. |

Множество юрисдикций, аттестации |

MAS MPI + MiCA |

| Тип резервов |

Денежные средства и допустимые активы |

Денежные средства, казначейские обязательства и др. |

100% денежных средств и эквивалентов |

| Способ раскрытия |

Периодические аттестации |

Периодические аттестации |

Ежемесячный отчёт + независимая аттестация |

| Банк-кастодиан |

Несколько банков-партнёров |

Согласно раскрытию |

DBS (основной партнёр) |

Сравнение показывает, что все три стейблкоина обеспечивают разную степень раскрытия резервов при обязательстве погашения 1:1, но с разными подходами к соответствию и надзорными органами. Двойная лицензия USDG (MAS MPI и MiCA) соответствует существующей инфраструктуре Paxos в Сингапуре и Европе. Сравнение USDG, PYUSD и USDP дополнительно детализирует различия в эмитентах и юрисдикциях в экосистеме Paxos. Circle и Tether каждая опираются на свои операционные модели в США и глобально. Участники рынка должны принимать решение исходя из своей юрисдикции, требований к раскрытию и соответствия, а не только на основе объёма обращения.

Какие сценарии использования лучше всего подходят для USDC, USDT и USDG?

USDC широко применяется в протоколах DeFi, институциональном кастоди и кросс-граничных расчётах, имеет зрелую интеграцию с Ethereum и другими сетями. Он подходит для сценариев, требующих высокой ликвидности и широкой поддержки протоколов. USDT занимает значительную долю в торговых парах на централизованных биржах и в ликвидности на рынках Азии и развивающихся стран, поэтому он оптимален для ситуаций, где нужны глубокая ликвидность и кросс-платформенные переводы.

USDG лучше подходит для корпоративных участников, которые хотят использовать стейблкоин, соответствующий требованиям, и одновременно получать доходность резервов через роли GDN. Биржи могут одновременно выступать в ролях Hold, Mint и Accept, зарабатывая сетевой доход от хранения балансов, увеличения эмиссии и входящих потоков депозитов. Платёжные шлюзы и продавцы могут использовать роль Accept для стимулирования депозитов в USDG. Для обычных пользователей, которым нужен ончейн-актив с привязкой к доллару для переводов или DeFi, все три варианта подходят, но широта экосистемы USDG зависит от расширения партнёрской сети GDN.

Различия в сценариях зависят от роли участника: когда учреждения оценивают механизм распределения GDN и пути соответствия MAS/MiCA, USDG предлагает явное преимущество. Для индивидуальных пользователей, которые в первую очередь ценят ликвидность и поддержку сетей, существующее покрытие USDC и USDT по-прежнему даёт преимущества.

Краткое содержание

USDG, USDC и USDT — это стейблкоины с привязкой 1:1 к доллару и схожей ончейн-функциональностью, но с существенными различиями в экономике и регулировании. USDC выпускает Circle, USDT — Tether; доходность резервов в основном остаётся у эмитентов. USDG выпускает Paxos в рамках фреймворков MAS MPI и MiCA, а GDN распределяет до примерно 97–100% доходности резервов между сетевыми партнёрами (Hold, Mint и Accept). Обычные держатели не получают процентный доход от резервов. Институциональным участникам следует выбирать, исходя из разделения доходности, регуляторного пути и потребностей в интеграции.

Часто задаваемые вопросы

В чём главное различие между USDG и USDC/USDT?

Главное различие — модель распределения доходности резервов. Процентный доход от резервов USDC и USDT в основном остаётся у Circle и Tether. USDG через сеть GDN распределяет до примерно 97–100% доходности резервов утверждённым партнёрам сети. Обычные держатели не получают этот доход напрямую.

Могут ли обычные пользователи, держащие USDG, получать процентный доход от резервов?

Нет. Согласно документу USDG, обычные ончейн-держатели не получают проценты от резервов напрямую. Доходность направляется только утверждённым партнёрам (Hold, Mint, Accept) в рамках GDN. Держатели сохраняют право на погашение 1:1, но не участвуют в распределении доходов от резервов.

Кто получает доходность резервов USDC и USDT?

Доходность резервов USDC в основном остаётся у Circle как эмитента. Доходность резервов USDT — у Tether. Биржи и платформы, обеспечивающие оборот этих стейблкоинов, обычно не получают автоматической доли дохода, пропорциональной резервам.

Чем регуляторный фреймворк USDG отличается от USDC и USDT?

USDG выпускается двумя юридическими лицами — Paxos Digital Singapore (лицензия MAS MPI) и Paxos Issuance Europe (фреймворк MiCA). Резервы хранятся в DBS и подлежат периодическим аттестациям. USDC в основном регулируется NYDFS в США. USDT выпускает Tether с раскрытием через аттестации, его регуляторный путь отличается от Circle.

Как партнёры GDN зарабатывают на доходности резервов?

Утверждённые корпоративные партнёры GDN участвуют через роли Hold, Mint и Accept. Они получают долю доходности в зависимости от удерживаемых балансов USDG (Hold), объёма минтинга (Mint) или входящего трафика (Accept); возможная доля — до примерно 97–100%. Точные проценты и условия доступа определяются сетевым протоколом GDN и партнёрскими соглашениями.

Можно ли использовать эти стейблкоины взаимозаменяемо в DeFi?

Все три — это активы с привязкой 1:1 к доллару, выпущенные по стандартам ERC-20 и аналогичным, совместимые с поддерживаемыми протоколами DeFi, кошельками и мостами. Различия касаются управления эмиссией, распределения доходности резервов и регуляторной прозрачности. Перед использованием убедитесь, что контракт официально развёрнут в целевой сети.