Ключевые выводы

- В 2025 году сеть Base обеспечила около 71% общего дохода Superchain от секвенсоров. Концентрация дохода усилилась, но выплаты Coinbase в пользу Optimism по-прежнему ограничены 2,5%.

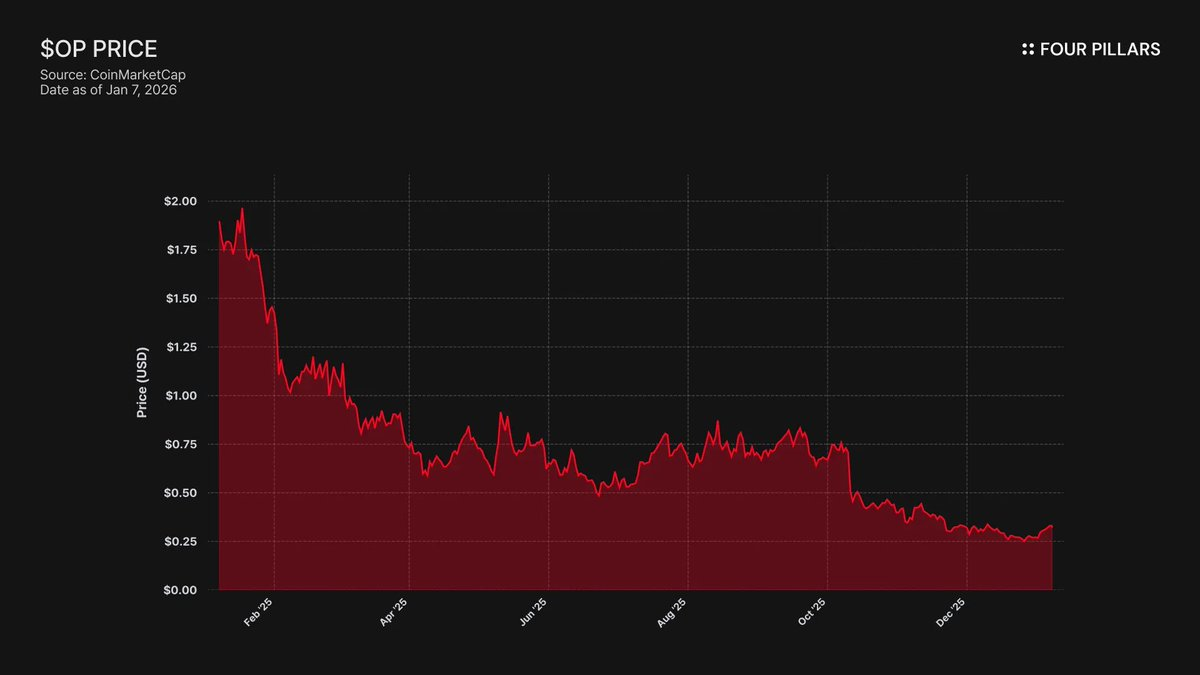

- Токен OP упал на 93% с исторического максимума ($4,84 → $0,32), а TVL Base за 2025 год вырос на 48% ($3,1 млрд → $5 млрд). Рынок уже заложил в цену, что рост Base не приносит выгоды держателям OP, но риск выхода еще не учтен.

- OP Stack распространяется по лицензии MIT. Единственное, что удерживает Base в Superchain, — управленческие отношения, которые токен BASE с независимым мандатом может прекратить. Coinbase может форкнуть стек в любой момент и уже строит для этого политическую инфраструктуру.

- Optimism предоставил Base 118 млн токенов OP для долгосрочного выравнивания интересов, но ограничил их голосующую долю 9% от предложения. Это не выравнивание, а миноритарная доля с опцией выхода. Если после пересмотра условий цена OP упадет, потери Coinbase по гранту будут незначительны по сравнению с отменой долевого распределения дохода.

Вступайте в Telegram-группу Four Pillars, чтобы получать актуальную аналитику по криптовалютам:

https://t.me/FourPillarsGlobal

Полную версию статьи смотрите по ссылке ниже:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

В 2025 году Coinbase через L2-сеть Base обеспечила около 71% дохода Superchain от секвенсоров, при этом выплачивая только 2,5% в Optimism Collective. OP Stack распространяется по лицензии MIT. Нет технологических или юридических препятствий для пересмотра условий Coinbase под угрозой выхода или создания параллельной инфраструктуры, которая сведет членство в Superchain к формальности. Держатели OP зависят от одного контрагента с асимметричным риском, и, на наш взгляд, рынок еще не полностью отразил этот риск в цене.

1. 71% дохода, 2,5% платежей

Когда в Optimism заключали соглашение с Base, предполагалось, что ни одна отдельная сеть не будет доминировать в экономике Superchain настолько, чтобы распределение дохода стало асимметричным. Формула комиссий — большее из 2,5% дохода сети или 15% прибыли сети (доход минус затраты на газ L1) — казалась разумной для диверсифицированной экосистемы rollup-проектов.

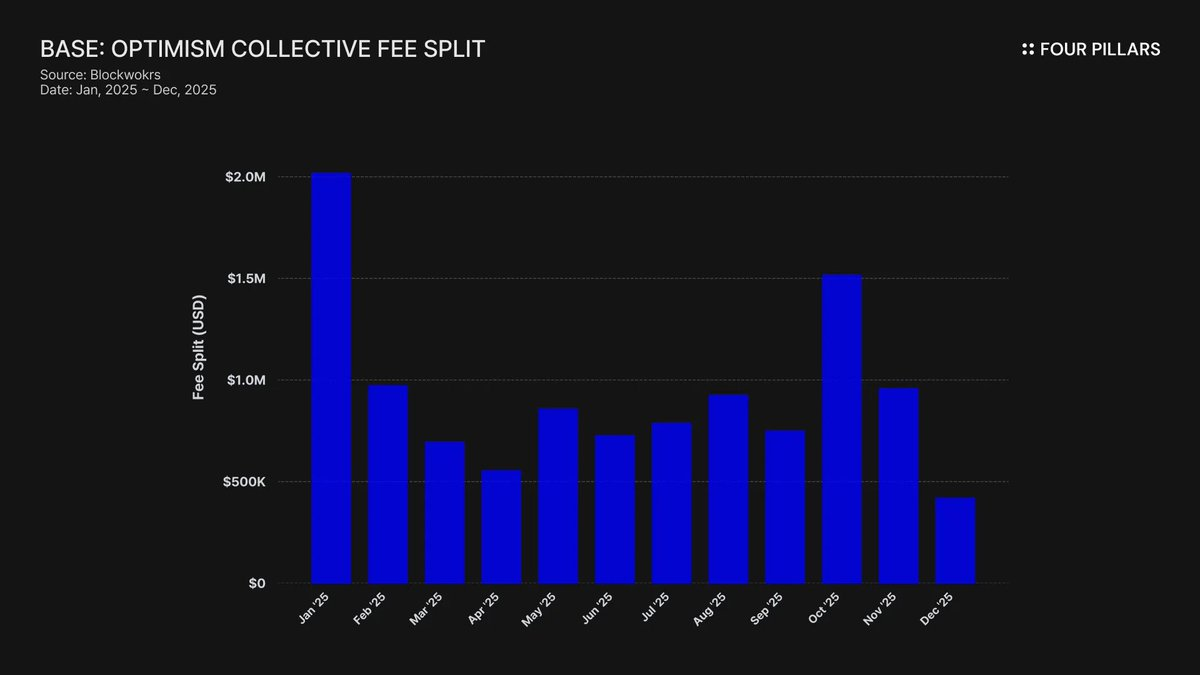

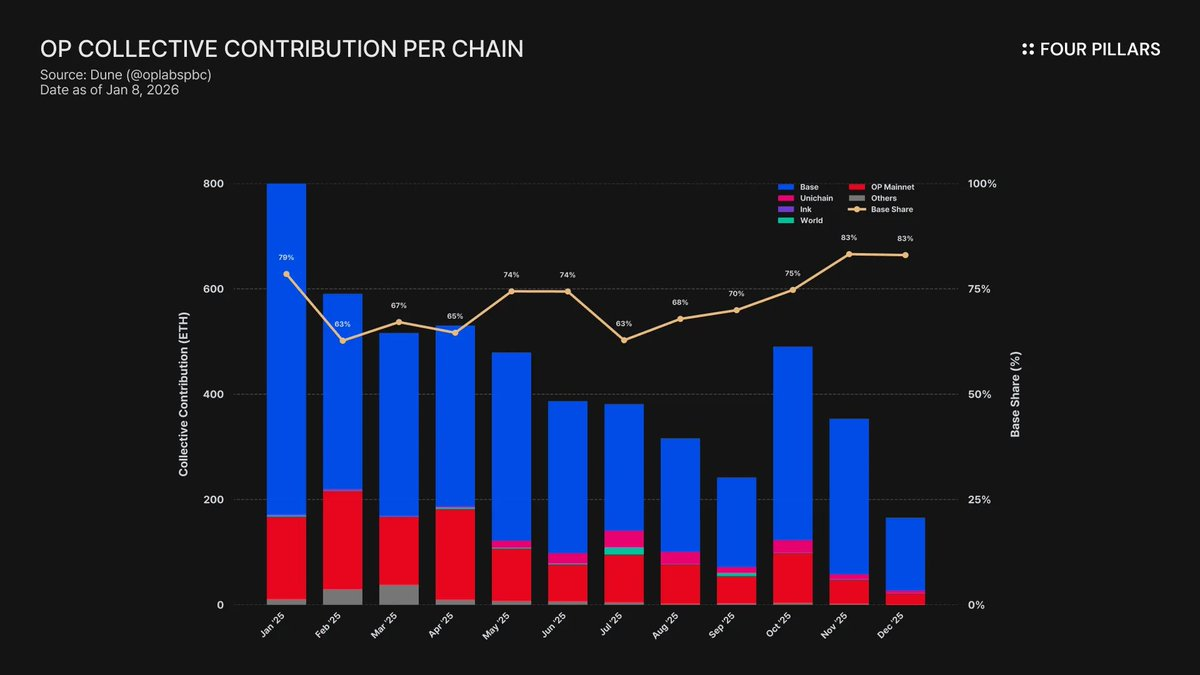

Эти ожидания не оправдались. В 2025 году Base принес $74 млн дохода, что составило более 71% комиссий секвенсоров OP Chain, при этом в адрес Optimism Collective ушло только 2,5%. Это соотношение извлечения стоимости 28:1 в пользу Coinbase. К октябрю 2025 года TVL Base достиг $5 млрд (+48% за полгода), став единственным L2 на Ethereum, преодолевшим этот порог. Концентрация только усиливается.

Субсидирование усиливает этот дисбаланс. Пока Base доминирует по доходу, OP Mainnet, который перечисляет 100% прибыли в Collective, фактически обеспечивает основную поддержку. OP Mainnet по сути субсидирует политическое единство коалиции, где крупнейший участник платит наименьшую долю.

Куда поступают эти комиссии? Согласно документации Optimism, доход секвенсоров поступает в казну Optimism Collective. На данный момент казна аккумулировала более $34 млн от сборов Superchain, но ни один доллар из этих средств пока не был использован или распределен по каким-либо программам.

Заявленный flywheel (комиссии идут на общественные блага, которые развивают экосистему, что генерирует новые комиссии) еще не заработал. Текущие программы, такие как RetroPGF и гранты экосистемы, финансируются эмиссией OP, а не казной ETH. Это важно, так как подрывает основную ценность членства в Superchain. Base перечисляет около $1,85 млн в год в казну, которая не приносит экономической отдачи для платящих сетей.

Ситуация с вовлечением в управление аналогична. Base опубликовал «Манифест: как Base будет участвовать в управлении Optimism» в январе 2024 года. С тех пор — тишина. Нет предложений, обсуждений на форуме, видимого участия в управлении Superchain. Для сети, генерирующей более 70% экономической ценности Superchain, Base практически отсутствует в политическом процессе, с которым, по идее, должен быть согласован. Даже на форумах Optimism имя Base упоминается редко. Концепция «совместного управления» пока что теоретическая для обеих сторон.

Таким образом, ценность членства в Superchain пока полностью перспективная — будущая интероперабельность, будущие управленческие влияния, будущие сетевые эффекты. Для компании с фидуциарными обязанностями перед акционерами «будущая ценность» — слабый аргумент, если текущие расходы конкретны и регулярны.

В конечном итоге вопрос — есть ли у Coinbase экономический стимул сохранять это членство, и что произойдет, если он исчезнет.

2. Опция форка

Юридическая реальность всех отношений в Superchain такова: OP Stack — это публичное благо с лицензией MIT. Любой желающий может клонировать, форкнуть или развернуть его бесплатно и без разрешения.

Что удерживает такие сети, как Base, Mode, Worldcoin и Zora, внутри Superchain? Согласно документации Optimism, это набор мягких ограничений: доступ к совместному управлению, совместные обновления и безопасность, финансирование экосистемы и легитимность бренда Superchain. Сети присоединяются добровольно, а не по необходимости.

Это принципиально важно для оценки рисков OP.

Что потеряет Coinbase при форке: участие в управлении Optimism, бренд «Superchain» и доступ к координированным обновлениям протокола. А что сохранит: 100% своего TVL ($5 млрд), всю пользовательскую базу, все приложения на Base и весь $74 млн+ доход секвенсоров.

Мягкие ограничения работают только если Base нуждается в чем-то, что не может построить или купить самостоятельно. Данные показывают, что Base уже строит независимость. В декабре 2025 года Base запустил прямой мост в Solana на базе Chainlink CCIP, созданный на инфраструктуре Coinbase, а не на Superchain. Это не позиция сети, ждущей интеграции с Superchain.

Мы не утверждаем, что Coinbase форкнет завтра. Мы отмечаем, что лицензия MIT — это полностью реализованная опция выхода, и последние действия Coinbase показывают, что они снижают зависимость от Superchain. Токен BASE с независимым управлением завершит этот переход, превратив мягкие ограничения в чисто формальные связи.

Для держателей OP вопрос прост: если единственное, что удерживает Base в Superchain — видимость согласованности с экосистемой, что произойдет, если Coinbase решит, что эта видимость больше не нужна?

3. Переговоры уже начались

Фраза «начали изучать» — стандартная формулировка для всех L2 за 6–12 месяцев до генерации токена.

В сентябре 2025 года Джесси Поллак объявил на BaseCamp, что Base «начинает рассматривать» выпуск собственного токена. Он подчеркнул, что «пока нет конкретных планов» и Coinbase «не собирается объявлять дату релиза в ближайшее время». Это важно, поскольку до конца 2024 года Coinbase прямо заявлял об отсутствии планов по запуску токена Base. Объявление последовало через несколько месяцев после того, как сеть Ink от Kraken анонсировала свой токен INK — это сигнал о смене конкурентной среды для токенизации L2.

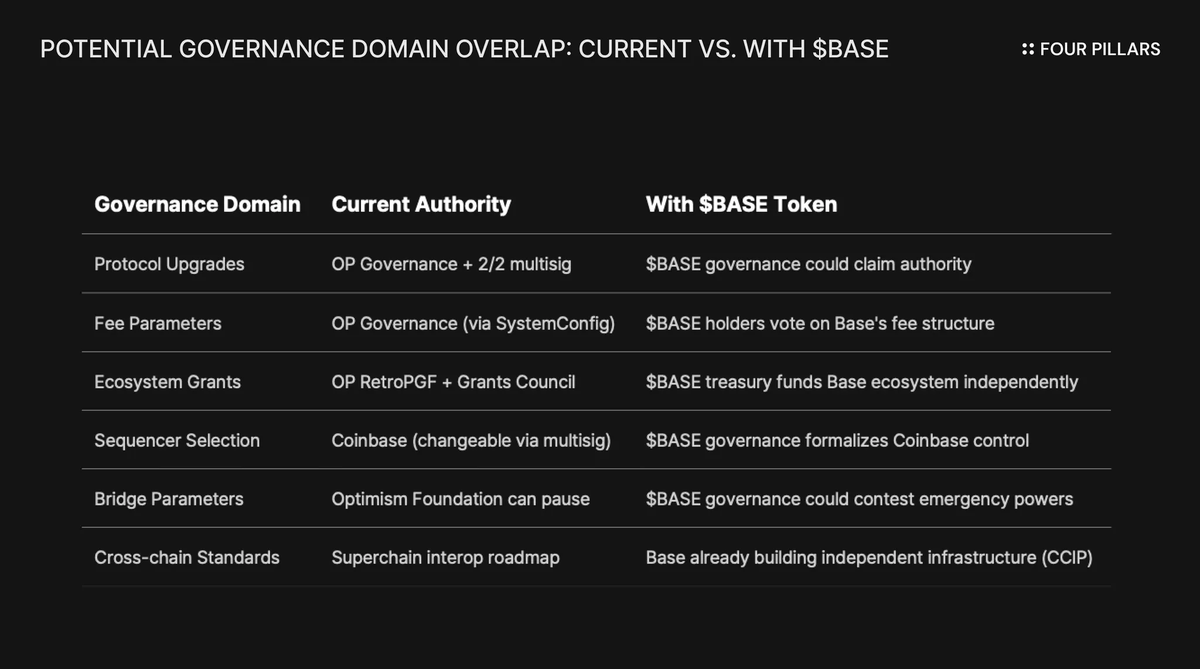

Формулировка важна не меньше сути. Поллак описал токен как «мощный инструмент для расширения управления, выравнивания стимулов среди разработчиков и открытия новых возможностей для дизайна.» Это не нейтральные категории. Обновления протокола, параметры комиссий, гранты экосистемы, выбор секвенсора — именно эти сферы сейчас регулируются Superchain. Токен BASE с управлением по этим вопросам создаст конкурирующую юрисдикцию с Optimism, а Coinbase получит больший экономический мандат.

Чтобы понять, почему токен BASE радикально меняет отношения, рассмотрим, как устроено текущее управление Superchain.

Optimism Collective управляется бикамеральной системой: Token House (держатели OP) голосуют по обновлениям протокола, грантам и предложениям, а Citizens’ House (держатели бейджей) — по распределению RetroPGF. Право обновлять Base контролируется мультисигом 2/2 между Base и Optimism Foundation — ни одна сторона не может единолично обновить контракты Base. Security Council после внедрения будет выполнять обновления «по указанию Optimism Governance».

Эта структура дает Optimism совместный контроль над Base, но не полный. Мультисиг 2/2 — это взаимное сдерживание: Optimism не может навязать обновления, которые не хочет Base, но и Base не может обновиться без подписи Optimism.

Структурный конфликт неизбежен, если Coinbase пойдет по пути ARB, OP и других L2 с токенами управления. Если держатели BASE голосуют за обновления протокола, чье решение будет приоритетным — BASE или OP? Если BASE финансирует собственную грантовую программу, зачем разработчикам Base ждать RetroPGF? Если BASE контролирует выбор секвенсора, какую власть сохраняет мультисиг 2/2?

Критически важно, что Optimism Governance не может запретить Base выпустить токен с конкурирующей юрисдикцией. Law of Chains определяет защиту пользователей и стандарты интероперабельности, но не ограничивает полномочия управляющего по выпуску токена. Coinbase может запустить BASE с полным управлением протоколом в любой момент, и единственный рычаг Optimism — политическое давление, то самое мягкое ограничение, которое уже не работает.

Особый интерес вызывает фактор публичной компании. Впервые за TGE стоит публичная компания. Обычные TGE и airdrop-распределения нацелены на максимизацию стоимости токена для инвесторов и команды. Но у Coinbase фидуциарные обязательства перед акционерами COIN. Любое распределение токенов должно быть обосновано ростом стоимости Coinbase.

Это меняет игровую стратегию. Coinbase не может просто раздать токены ради лояльности сообщества. Им нужна структура, которая усиливает ценность COIN. Один из способов — использовать токен BASE для пересмотра доли дохода Superchain в сторону снижения, увеличив прибыль Base и, соответственно, доходность Coinbase.

4. Репутационная защита

Главный довод против нашей гипотезы — Coinbase как публичная компания позиционирует себя как «комплаентный, кооперативный» игрок на рынке криптовалют. Форк OP Stack ради экономии нескольких миллионов долларов в год выглядит мелочно и может навредить бренду. Этот аргумент заслуживает внимания.

Superchain действительно дает определенную ценность. Дорожная карта включает кроссчейновые сообщения, а суммарная стоимость активов на всех L2 Ethereum достигла $55,5 млрд в декабре 2025 года. Base выигрывает от совместимости с OP Mainnet, Unichain и Worldchain. Уход с этой сети сопряжен с издержками.

Есть еще грант в 118 млн токенов OP. Для закрепления «долгосрочного альянса» Optimism Foundation предоставила Base возможность заработать до 118 млн OP за шесть лет. На момент сделки это было примерно $175 млн.

Однако эта защита неверно оценивает риски. Контраргумент подразумевает жесткий, публичный форк. Наиболее вероятен мягкий пересмотр условий, где рычаг BASE позволит Coinbase получить лучшие условия в Superchain, и этот пересмотр вряд ли станет новостью за пределами форумов управления.

Рассмотрим аргумент интероперабельности. Base уже построил мост в Solana через CCIP вне инфраструктуры Optimism. Они не ждут интеграции Superchain — они строят собственную кроссчейновую инфраструктуру параллельно. Мягкое ограничение «совместных обновлений и безопасности» теряет значение, если сеть уже обходит его технически.

Теперь о гранте OP. Существует лимит на использование Base этого гранта для голосования или делегирования — не более 9% от голосующего предложения. Это не выравнивание, а миноритарная доля с ограниченной властью. Coinbase не может контролировать Optimism с 9%, но и Optimism не контролирует Base. При текущих ценах (~$0,32) весь грант оценивается в ~$38 млн. Если после пересмотра условий OP упадет на 30% из-за сокращения Base-derived дохода, бумажные потери Coinbase по гранту ничтожны по сравнению с постоянной экономией на долевом распределении дохода.

Пересмотр с 2,5% до 0,5% на $74 млн+ годового дохода секвенсоров позволит Coinbase экономить $1,4 млн+ ежегодно. Одноразовое снижение стоимости гранта OP на ~$10 млн — незначительно на этом фоне.

Институциональных инвесторов не волнует политика Superchain. Их интересует TVL Base, объем транзакций и прибыль Coinbase. Тихий пересмотр доли дохода не скажется на акциях COIN. Это просто будет отражено как незначительное обновление на форуме Optimism и улучшение маржи бизнеса L2 для Coinbase.

5. Доход от одного контрагента и опция выхода

OP до сих пор не учитывается рынком как актив с контрагентским риском. Это должно быть учтено.

Токен упал на 93% от исторического максимума ($4,84 → ~$0,32), рыночная капитализация в обращении — около $620 млн. Рынок явно переоценил OP вниз, но структурный риск, заложенный в экономику Superchain, пока не учтен полностью.

Дивергенция очевидна. TVL Base вырос с $3,1 млрд в январе 2025 до пика выше $5,6 млрд в октябре. Base выигрывает. Держатели OP — нет. Внимание аудитории практически полностью перешло к Base, тогда как OP Mainnet по-прежнему отстает по розничному использованию, несмотря на новых партнеров Superchain.

Superchain выглядит как децентрализованный коллектив. Экономически это зависимость от одного контрагента, у которого есть все стимулы для пересмотра условий.

Base обеспечивает более 71% всех доходов секвенсоров, распределяемых в пользу Optimism Collective. Доля OP Mainnet непропорционально велика не из-за роста, а потому что он перечисляет 100% прибыли против 2,5%/15% у Base.

Структура выплат для держателей OP:

- Если Base остается и растет: OP получает 2,5% от роста, Base — 97,5%.

- Если условия пересматриваются до ~0,5%: OP теряет ~80% дохода от Base, крупнейший донор становится экономически незначимым.

- Если Base полностью выходит: OP теряет экономический двигатель мгновенно.

Во всех сценариях прибыль ограничена, а риск снижения открыт. Вы держите поток дохода, где крупнейший плательщик контролирует все рычаги, включая лицензию MIT на выход и потенциальный токен с независимым управлением.

Рынок, по-видимому, заложил в цену, что рост Base не приносит выгоды OP. Но риск выхода — возможность, что Coinbase использует рычаг BASE для пересмотра условий или полностью выйдет из управления Superchain — еще не учтен.

Связанные лица и проекты:

@ base

@ coinbase

@ Optimism

@ brian_armstrong

@ jessepollak

@ jinglejamOP

@ ben_chain

Полную версию статьи смотрите по ссылке ниже:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

Отказ от ответственности:

Автор этого отчета может владеть активами или токенами, упомянутыми в материале, либо иметь финансовый интерес в них. Однако автор подтверждает, что не совершал никаких сделок, используя существенную непубличную информацию, полученную в ходе исследования или подготовки материала. Данный отчет предназначен исключительно для ознакомления и не является юридической, инвестиционной, налоговой или иной консультацией. Он не может быть использован как основа для инвестиционных решений или как руководство по вопросам бухгалтерии, права или налогообложения. Любые ссылки на конкретные активы или ценные бумаги приведены только для информации и не являются предложением, приглашением или рекомендацией инвестировать. Мнения, выраженные в отчете, принадлежат автору и могут не совпадать с точкой зрения аффилированных организаций или лиц. Мнения и анализ могут быть изменены без предварительного уведомления. Кроме того, помимо индивидуальных раскрытий в каждом отчете, Four Pillars может иметь текущие или потенциальные инвестиции в некоторые из описанных активов или протоколов. Также FP Validated, подразделение Four Pillars, может уже выступать оператором узла в упомянутых сетях или планировать это в будущем. Подробнее о раскрытии участия FP Validated смотрите здесь, а о более широких раскрытиях — здесь.

Отказ от ответственности:

- Данная статья перепечатана с [FourPillarsFP]. Все авторские права принадлежат оригинальному автору [@ 13300RPM]. В случае возражений по поводу публикации просьба обращаться в команду Gate Learn для оперативного разрешения ситуации.

- Отказ от ответственности: мнения, выраженные в статье, принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.