Бессрочная торговля на Grvt рассматривается в рамках общей стратегии платформы: здесь бессрочные фьючерсы не выделяются как отдельный продукт. Торговля, маржа и управление балансом объединены в едином некастодиальном счете. Ключевое в любой сделке — не только, будет ли она исполнена, а как обеспечение поступает на единый счет, как непрерывно рассчитывается риск и как баланс возвращается в пул доступных средств при закрытии позиции.

Что нужно сделать перед открытием позиции?

Перед тем как начать бессрочную торговлю на Grvt, убедитесь, что на Вашем счете есть подтвержденный баланс активов, доступное обеспечение и определено направление позиции. На платформе с единой маржей не требуется выделять маржу под каждую позицию отдельно. Достаточно внести доступные активы на единый счет — система определит, на каких рынках их можно использовать как обеспечение.

| Элемент подготовки |

Назначение |

Влияние на процесс торговли |

| Доступный баланс некастодиального счета |

База всех средств счета |

Определяет, можно ли сформировать маржу |

| Поддерживаемое обеспечение |

Входит в единую систему управления рисками |

Влияет на размещение ордера и возможность открытия позиции |

| Торговые пары и направление |

Уточняет лонг или шорт |

Определяет параметры ордера и уровень риска |

Главная задача — создать «доступные средства на уровне счета», а не проводить каждую сделку через отдельный кошелек. Поэтому ввод средств и начало торговли на Grvt изначально взаимосвязаны.

Как обеспечение зачисляется на единый счет?

Обеспечение поступает на счет поэтапно: баланс сначала становится капиталом счета, затем признается системой как доступная маржа. Grvt подчеркивает принцип единого баланса и возможности получать доход во время торговли: внесенные средства сначала аккумулируются на счете и только затем используются для торговли, хранения или других целей.

Обычно средства проходят этапы: подтверждение поступления, идентификация актива, оценка веса или конвертация, формирование доступной маржи. Ключ — вся маржа размещается в единой системе управления рисками.

| Этап |

Внутренняя активность счета |

Результат |

| Поступление |

Активы зачисляются на некастодиальный счет |

Формируется исходный баланс |

| Идентификация |

Система определяет тип и пригодность актива |

Решается, можно ли использовать как обеспечение |

| Оценка |

Система единой маржи рассчитывает доступную величину |

Формируется маржинальная емкость для ордера |

Такой подход отличает Grvt от обычных бессрочных DEX, где обеспечение выделяется под отдельный рынок. Как видно из сравнения платформ, здесь средства сначала становятся «активами счета», а затем поддержкой позиции.

Как размещаются и исполняются ордера?

Когда на счете есть доступная маржа, поданные бессрочные ордера проходят проверку параметров, предварительную проверку маржи и получают статус ожидания или исполнения. Для любого типа ордера — рыночного или лимитного — система сначала проверяет, достаточно ли средств для принятия нового риска.

Исполнение ордера включает четыре шага: выбор торговой пары и направления, задание объема и цены, запуск проверки маржи и рисков, и, при выполнении условий — исполнение ордера с формированием позиции. Главное здесь — не скрытые механизмы сопоставления, а то, что подача ордера всегда инициирует проверки на уровне счета, ведь единая маржа означает, что новая позиция влияет на общий риск по счету.

| Шаг |

Действие пользователя |

Ключевое решение системы |

| Установка ордера |

Выбор рынка, направления, объема |

Поддерживается ли этот рынок? |

| Отправка ордера |

Команда на покупку или продажу |

Достаточно ли маржи? |

| Ожидание или исполнение |

Ожидание или немедленное исполнение |

Превышен ли лимит риска? |

| Формирование позиции |

Позиция появляется на счете |

Обновляются капитал счета и занятая маржа |

Таким образом, подача ордера на Grvt — это согласованный процесс между счетом, ордером и системой управления рисками.

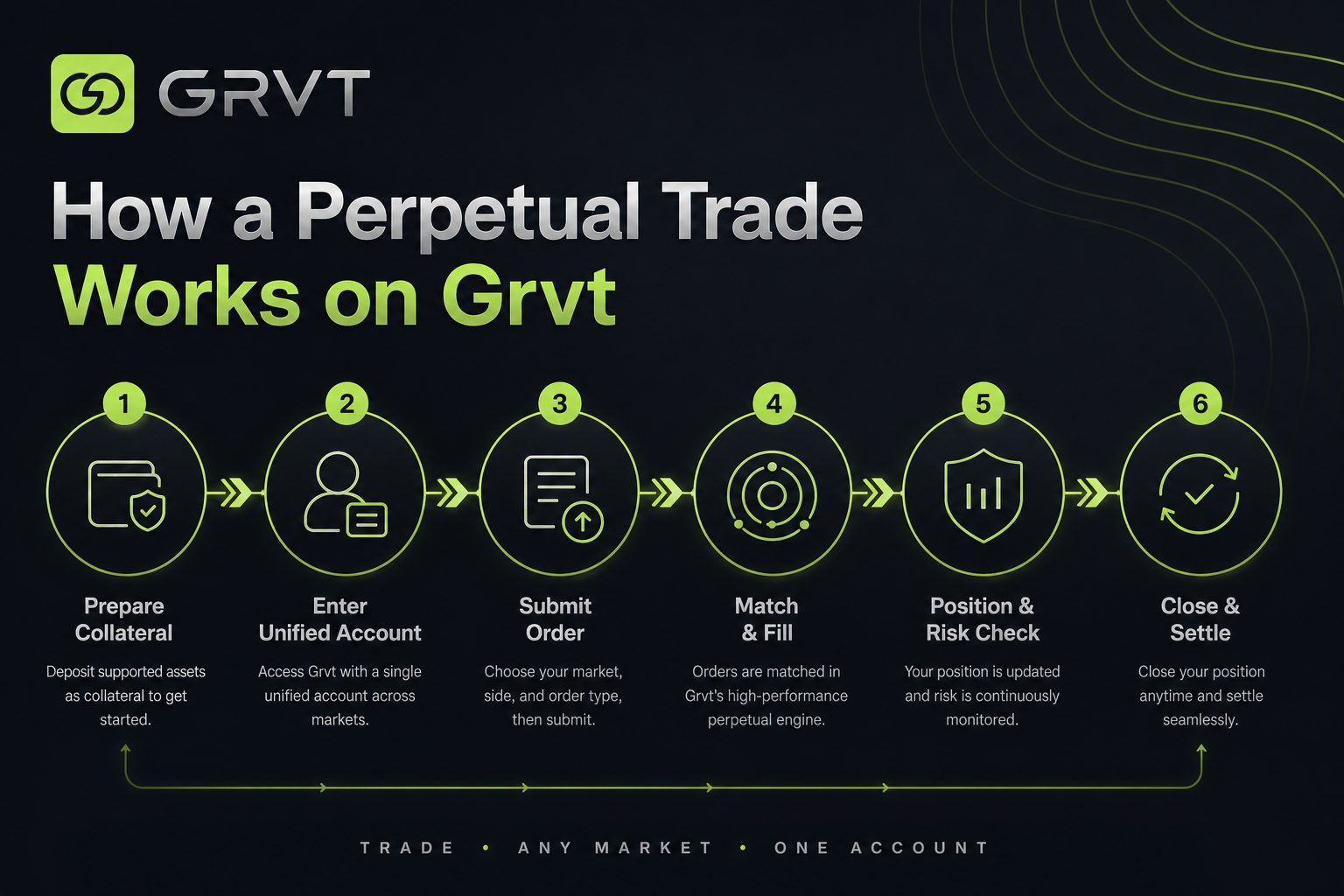

Рис. 1. Процесс бессрочной торговли на Grvt: от подготовки обеспечения и ввода на единый счет до размещения ордера, контроля рисков, закрытия и расчетов.

Рис. 1. Процесс бессрочной торговли на Grvt: от подготовки обеспечения и ввода на единый счет до размещения ордера, контроля рисков, закрытия и расчетов.

Как меняются позиции, маржа и контроль рисков?

После исполнения сделки расчеты по счету продолжаются. Настоящая ценность единой маржи проявляется в постоянных обновлениях в период удержания позиции. После открытия позиции капитал счета, нереализованная прибыль/убыток (PnL), доступная маржа и уровень риска пересчитываются в реальном времени по мере изменения рыночной цены.

Это значит, что новая позиция может уменьшить лимит для других сделок или, если приносит прибыль, увеличить доступную маржу. Контроль рисков динамичен — это не разовая проверка при открытии. Главное — как единая маржа распределяет эффективность капитала между позициями, а не только результат одной сделки.

Проверки риска обычно касаются трех вопросов: достаточно ли капитала счета, приближаются ли текущие позиции к порогу риска, приведут ли новые ордера или изменение цены к росту совокупного риска по счету. Поскольку Grvt использует единую структуру счета, риск не ограничивается одной сделкой — он агрегируется на общий уровень, который учитывает вся платформа.

Как закрываются и рассчитываются позиции?

Закрытие позиции — это преобразование риска позиции обратно в баланс счета. Когда пользователь подает обратный ордер или закрывает позицию, система уменьшает или завершает позицию, затем фиксирует реализованную прибыль/убыток, торговую комиссию и высвобождение маржи в капитале счета. После этого ранее занятая маржа частично или полностью возвращается в доступный баланс.

Если счет связан с доходным модулем, неиспользуемые средства после закрытия снова становятся «доступными для использования». Единая структура Grvt для торговли и управления балансом означает: средства задействуются при открытии, занимают и регулярно переоцениваются в процессе удержания, а после закрытия возвращаются в пул счета. Далее они могут быть использованы для новых сделок или переведены в доходные/инвестиционные модули.

Важно понимать, что расчеты не устраняют риск полностью. Счет по-прежнему подвержен колебаниям цен активов, условиям ликвидности и изменениям правил платформы. Поэтому возвращенный после закрытия баланс стоит рассматривать как «восстановление гибкости счета», а не как «полное устранение риска».

Какие риски следует учитывать при бессрочной торговле на Grvt?

Главное преимущество Grvt — интеграция торговли и управления счетом, поэтому риски концентрируются и усиливаются на уровне единого счета. Первый риск связан с плечом и волатильностью: изменения позиций напрямую влияют на доступную маржу всего счета. Второй риск — структура обеспечения: разные активы могут иметь разный вес риска в системе единой маржи. Третий риск — внешние модули платформы: если баланс связан с доходными или инвестиционными модулями, использование и доступность средств становятся сложнее, чем в стандартном контрактном счете.

Понимание процесса бессрочной торговли Grvt — это не только нажатие кнопки открытия позиции, а осознание того, как средства рассчитываются, занимают, высвобождаются и возвращаются после поступления на счет. Именно это отличает Grvt от традиционных централизованных платформ или бессрочных DEX с одной функцией.

Итоги

На Grvt полный путь бессрочной торговли выглядит так: средства поступают на некастодиальный счет, признаются обеспечением в системе единой маржи, ордера проходят проверки рисков на уровне счета, после исполнения позиции, капитал и маржа постоянно взаимодействуют и пересчитываются. После закрытия высвобожденные средства возвращаются в баланс счета. Главное — не отдельные исполнения, а то, как одни и те же средства циркулируют на протяжении всего торгового цикла.

Часто задаваемые вопросы

Как открыть сделку на Grvt?

Открытие сделки на Grvt начинается с поступления средств на некастодиальный счет, после чего механизм единой маржи определяет доступные активы как обеспечение. Пользователь подает ордер, система выполняет проверку маржи и рисков, и при выполнении условий сделка исполняется, формируется позиция.

Что такое единая маржа Grvt?

Единая маржа Grvt — это механизм расчета маржи на уровне счета, который определяет доступную маржу для разных активов и позиций в рамках единой системы управления рисками. Это позволяет одному балансу поддерживать несколько торговых операций на уровне счета, а не только одну позицию.

Является ли Grvt некастодиальной платформой?

Grvt реализует некастодиальную (non-custodial) структуру счета и делает акцент на пользовательском контроле над активами, что отличает платформу от традиционных централизованных кастодиальных решений. Некастодиальный формат не устраняет торговые или протокольные риски; это означает, что активы и структура счета ближе к ончейн-модели самостоятельного управления.

Какие риски связаны с использованием Grvt?

Риски при использовании Grvt включают волатильность цен из-за плеча, риски на уровне счета при единой марже, а также структурные риски, связанные с обеспечением и внешними доходными модулями. При оценке риска учитывайте отдельно риски позиции, счета и актива.

Как меняется маржа после закрытия позиции?

После закрытия позиции ранее используемая маржа высвобождается, капитал счета обновляется с учетом реализованной прибыли/убытка и торговых комиссий. После завершения расчетов возвращенный баланс вновь становится доступным на уровне счета, а не остается в отдельном субкошельке контракта.