Підсумок

-

У травні 2026 року світові ринки постійно балансували між геополітичними потрясіннями, очікуваннями щодо політики та відновленням апетиту до ризику. Ринок криптовалют загалом увійшов у фазу нестабільності, де основними рушіями стали структурні можливості.

-

Приплив коштів в ETF значно сповільнився, змінившись тимчасовим чистим відпливом. Це свідчить про те, що інституційний капітал перейшов від активного розподілу до обережного вичікування, тоді як ринку бракувало єдиного короткострокового напряму.

-

Світові фондові ринки загалом продовжили зростання. Американські акції залишалися сильними завдяки темі штучного інтелекту, лідирували напівпровідниковий сектор та охорона здоров'я. Загальні настрої щодо ризикових активів поліпшилися.

-

Золото торгувалося в бічному тренді на підвищених рівнях, а нафтові ціни визначали волатильність на сировинному ринку. Це свідчить, що попит на безпечні активи повністю не зник. Глобальне макроекономічне ціноутворення залишається під впливом геополітичних ризиків та інфляційних очікувань.

-

Ринки прогнозів та криптоплатіжні картки продовжили розширюватися. Фокус індустрії поступово зміщується від торговельних наративів до комплаєнсу, платіжних застосунків та інфраструктури, яку забезпечує реальний дохід.

-

Gate офіційно запустила торгівлю акціями. Користувачі можуть безпосередньо купувати та продавати акції, ETF та інші активи, що котируються на провідних фондових біржах США, використовуючи USDT на платформі.

1. Макроекономічні тенденції ринку

1.1 Повторювані геополітичні напруження продовжують тиснути на глобальну схильність до ризику

Основною макроекономічною темою травня залишалися постійні потрясіння, спричинені геополітичними подіями. Хоча ситуація на Близькому Сході протягом місяця короткочасно демонструвала ознаки перемир'я та прогресу в переговорах, загальний розвиток подій залишався нестабільним. Локальні конфлікти та повторні невдачі у впровадженні домовленостей завадили ринкам повністю врахувати пов'язані ризики. Аналогічно, російсько-український конфлікт зазнав короткочасних спроб деескалації, але вони не мали стійкості, що свідчить про високу глобальну політичну невизначеність.

На цьому тлі періодично посилювалися настрої щодо безпечних активів, що підтримувало ціни на сиру нафту та золото. Світові ризикові активи загалом дотримувалися обережної позиції.

Для ринку криптовалют зовнішнє середовище у травні було далеко не сприятливим. Зростання геополітичних ризиків зазвичай пригнічує загальний апетит до ризику, спрямовуючи капітал у захисні активи, як-от готівка та золото. Високоволатильні криптоактиви більш схильні до коливань, що викликані настроями, тому короткострокова волатильність цін посилюється. Структурно, Bitcoin загалом залишався стійкішим завдяки своїй ліквідності та широкому ринковому консенсусу, тоді як альткоїни та високоволатильні сектори були більш вразливими під час ослаблення схильності до ризику.

Отже, ринок криптовалют у травні характеризувався переважно боротьбою наявного капіталу, а не новими надходженнями. Ринкову активність визначали захисне позиціонування, обережне спостереження та подієва торгівля. Широке ралі малоймовірне, доки зовнішні невизначеності не знизяться далі.

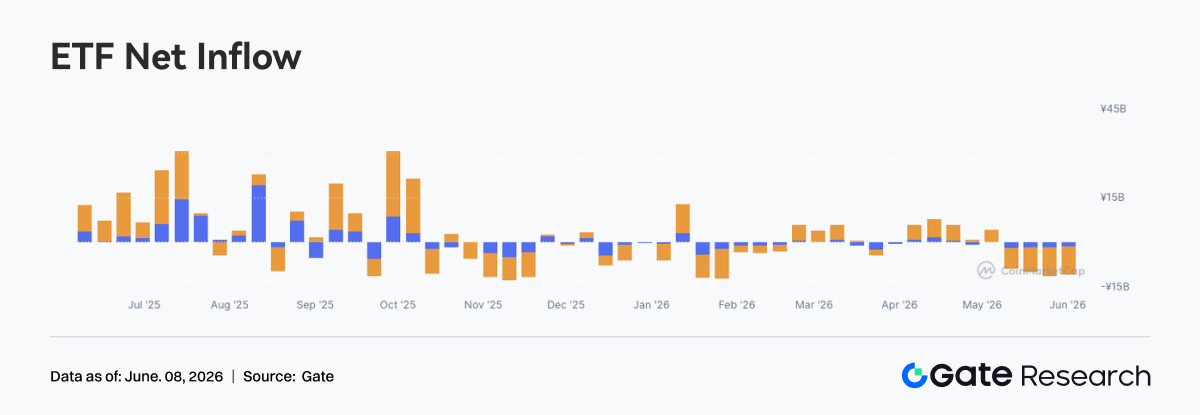

1.2 Потоки ETF: припливи значно сповільнилися, а ринкові настрої стали обережнішими

У травні 2026 року ринок криптовалютних ETF загалом демонстрував уповільнення припливу капіталу та зростання чистого відпливу. Разом із ринковою динамікою поступове зниження цін на Bitcoin та Ethereum протягом місяця призвело до помітного зменшення апетиту інвесторів до ризику. Інституційний капітал перейшов від активного розподілу до обережної вичікувальної позиції.

Порівняно зі стійкими припливами, які спостерігалися у другій половині 2025 року та на початку 2026-го, потоки ETF-фондів у травні значно охололи. Це відображає відсутність на ринку чіткого короткострокового напрямку.

Зі структурної точки зору спотові Bitcoin ETF залишалися основним рушієм загальних потоків фондів. Протягом травня Bitcoin продовжував корекцію після консолідації на підвищених рівнях, що спонукало деяких інституційних інвесторів фіксувати прибутки та зменшувати ризики. Наприкінці місяця чисті відпливи ETF розширилися, збігаючись із падінням Bitcoin нижче ключових рівнів підтримки. Це відображало поступовий перехід настроїв від оптимізму до обережності.

Зростання відпливів також свідчить про зростаюче занепокоєння інституційних інвесторів щодо короткострокової волатильності ринку.

Водночас спотові Ethereum ETF також демонстрували відносно слабку динаміку фондів. Хоча екосистема Ethereum та її довгострокові перспективи зростання продовжували привертати увагу ринку, загальна корекція послабила попит на нові розміщення капіталу, що призвело до помітного зниження ліквідності ETF.

Загалом, ринок криптовалютних ETF у травні демонстрував тенденцію до чистих відпливів. Інституційний розподіл активів став більш консервативним, і ринок увійшов у фазу коригування. У короткостроковій перспективі інвестори, ймовірно, чекатимуть більшої ясності щодо макроекономічного середовища та ринкових настроїв, перш ніж здійснювати великі розміщення.

1.3 Тенденції світового ринку капіталу

1.3.1 Основні світові фондові індекси: зростання схильності до ризику підтримує американські акції

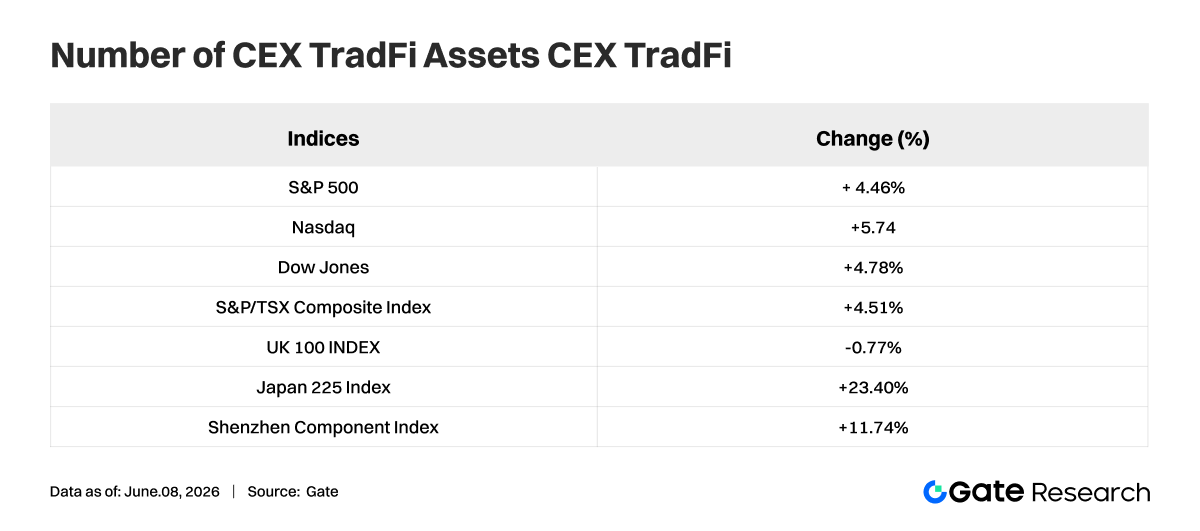

У травні 2026 року основні світові фондові індекси загалом зберігали висхідну динаміку, особливо вирізнявся ринок США. Індекс Nasdaq Composite зріс на 5,61% за місяць, S&P 500 додав 4,39%, а промисловий індекс Dow Jones збільшився на 4,77%. Це відображає впевненість ринку в перспективах економічного зростання США та корпоративних прибутків. Технологічний сектор продовжував відігравати ключову роль у зростанні ринку.

Серед інших основних ринків канадський індекс S&P/TSX Composite зріс на 4,60%, в основному збігаючись із динамікою американських акцій. На противагу цьому британський індекс FTSE 100 незначно знизився на 0,26%, демонструючи відносно слабку динаміку. Водночас індекс волатильності VIX, який широко використовують як показник ринкового страху, впав на 12,70% протягом місяця. Це свідчить про покращення апетиту інвесторів до ризику та помітне зниження попиту на безпечні активи.

Загалом світові ринки акцій продемонстрували значну стійкість у травні 2026 року: більшість великих економік показали позитивну дохідність. Ризиковані активи перевершили безпечні, а загальні ринкові настрої залишалися оптимістичними, створюючи сприятливе середовище для світових ринків капіталу. Однак, оскільки оцінки продовжують зростати, інвесторам слід звертати увагу на потенційний вплив макроекономічних даних, змін монетарної політики та геополітичних подій.

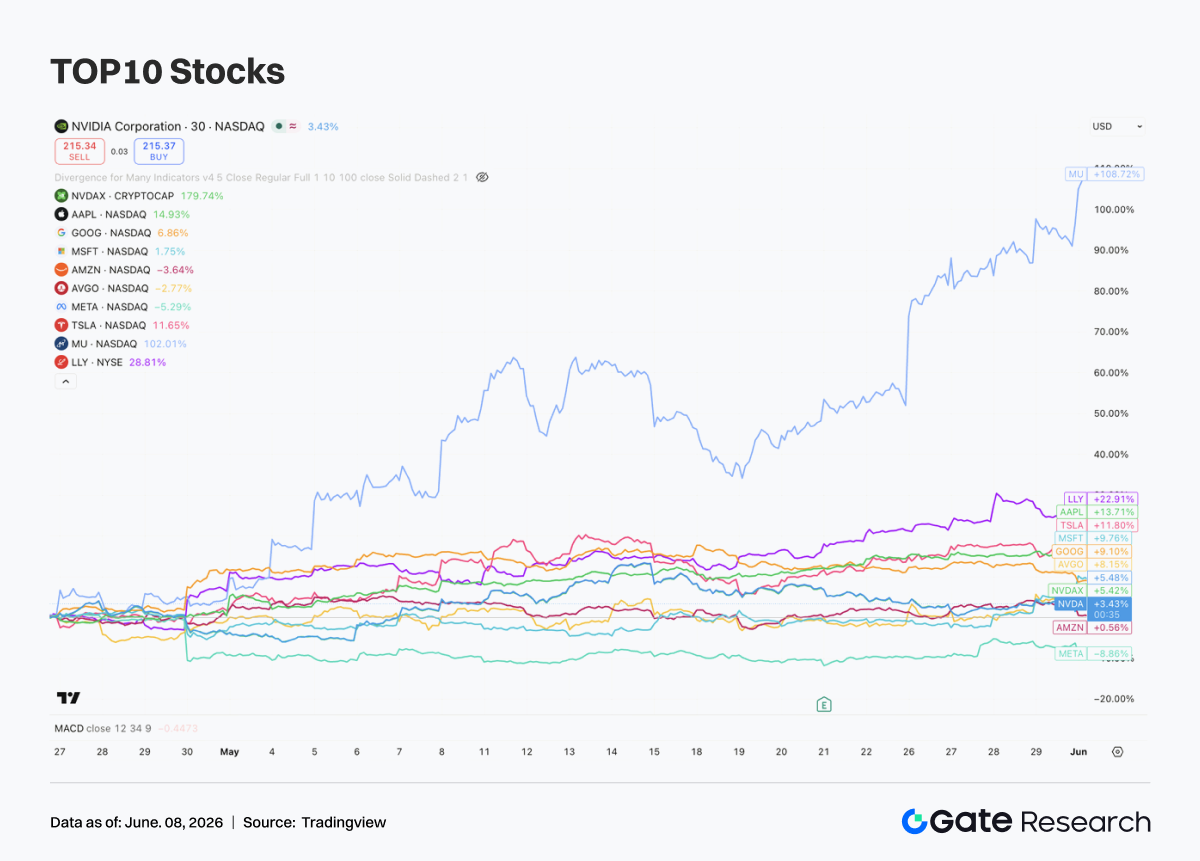

1.3.2 Акції: тема ШІ посилюється, напівпровідники та охорона здоров'я лідирують

У травні десять найбільших компаній США за ринковою капіталізацією загалом продовжили висхідний тренд, хоча дивергенція між секторами та окремими акціями ставала дедалі помітнішою. Домінуючою ринковою темою залишився штучний інтелект. Капітал продовжував концентруватися в лідерах галузі, які мають інфраструктуру ШІ, хмарні обчислення та високо видиме зростання прибутків.

Напівпровідниковий сектор чітко лідирував. Очікування зростання попиту на обчислювальні потужності для ШІ продовжували зростати, що призвело до розширення оцінок у всьому ланцюжку постачання напівпровідників. Серед цих компаній найкращі результати показала Micron Technology (MU). Вона отримала вигоду від стрімкого попиту на HBM (високопропускна пам'ять) та продовження розширення дата-центрів, що призвело до подвоєння ціни її акцій. Хоча NVIDIA (NVDA) показала відносно помірне зростання, вона залишалася стійкою, незважаючи на вже значне подорожчання за попередні два роки.

Водночас такі компанії, як Broadcom (AVGO), що надають мережеві та індивідуальні рішення для мікросхем, також продовжували отримувати вигоду від інвестиційного циклу інфраструктури ШІ. Це свідчить про те, що капітал вийшов за межі простого фокусу на GPU, охопивши ширшу екосистему обчислень для ШІ.

Охорона здоров'я стала ще однією важливою інвестиційною темою у травні. Eli Lilly (LLY) принесла значний надлишковий прибуток завдяки продовженню зростання продажів своїх препаратів GLP-1 для лікування ожиріння та діабету. Ринок дедалі більше розглядає цю компанію як рідкісний актив, який поєднує характеристики технологічного зростання та захисні якості, традиційно властиві охороні здоров'я.

1.3.3 Золото: охолодження попиту на безпечні активи призводить до консолідації на високих рівнях

У травні міжнародні ціни на золото загалом торгувалися в діапазоні консолідації на високих рівнях. Після тривалого ралі, яке підняло ціни до історичних максимумів, ринок увійшов у фазу фіксації прибутку. Золото знизилося приблизно на 0,8% протягом місяця.

Хоча масштаб корекції був обмеженим, він відображає переоцінку інвесторами короткострокового попиту на безпечні активи та очікувань щодо майбутнього зниження процентних ставок.

Однак довгострокова інвестиційна теза для золота залишається в основному незмінною. Продовження накопичення золотих резервів центральними банками, виклики довірі до доларової системи та очікування майбутнього пом'якшення монетарної політики в провідних економіках продовжують надавати середньо- та довгострокову підтримку цінам на золото. Під час цієї корекції золото залишалося близьким до історичних максимумів, демонструючи, що ринковий попит на розподіл золота залишається високим.

Загалом динаміка ринку золота в травні більше нагадувала технічну консолідацію після значного ралі, ніж зміну тренду. На тлі уповільнення глобального економічного зростання, постійної геополітичної невизначеності та дедалі м'якшої монетарної політики провідних центральних банків золото продовжує мати значну стратегічну цінність для розподілу.

1.3.4 Сировинні ринки: нафта стає основним якорем ціноутворення, а промислові метали переоцінюються навколо інфляції

Найважливішою подією на сировинних ринках у травні 2026 року стало повторне виникнення цін на енергоносії як основного якоря ціноутворення на всьому ринку.

Повторювані напруження на Близькому Сході, транспортні ризики навколо Ормузької протоки та очікування перебоїв у постачанні призвели до численних різких стрибків та розпродажів на міжнародному ринку нафти протягом місяця. Чутливість ринку до геополітичних премій за ризик помітно зросла.

Згідно зі звітом Reuters, опублікованим 12 травня, нафта марки Brent тимчасово зросла приблизно до 107,77 долара США за барель, а WTI – приблизно до 101,89 долара США за барель. Це відображає зсув у логіці торгівлі: від занепокоєння щодо попиту до пріоритету безпеки постачання.

Отже, сировинні ринки у травні більше не просто слідували за макроекономічними очікуваннями зростання. Натомість на них дедалі більше впливали несподівані геополітичні події та відродження інфляційних очікувань. Сира нафта знову стала критичною змінною, що впливає на глобальне ціноутворення активів.

На тлі волатильності нафтових цін промислові метали демонстрували більш диференційовану динаміку. Такі метали, як мідь, відображали поєднання макроекономічних очікувань та динаміки попиту й пропозиції. Хоча цінова еластичність залишалася значною, стійкість зростання була слабшою, ніж в енергетичному секторі.

Загалом сировинні ринки у травні перейшли від середовища, керованого переважно макроекономічними факторами, до нової фази, де спільно діють геополітичні потрясіння, очікування щодо процентних ставок та обмеження пропозиції. Висока волатильність, ймовірно, збережеться найближчим часом, а домінування енергетичних товарів стало вираженішим порівняно з дорогоцінними та базовими металами.

2. Аналіз гарячих секторів

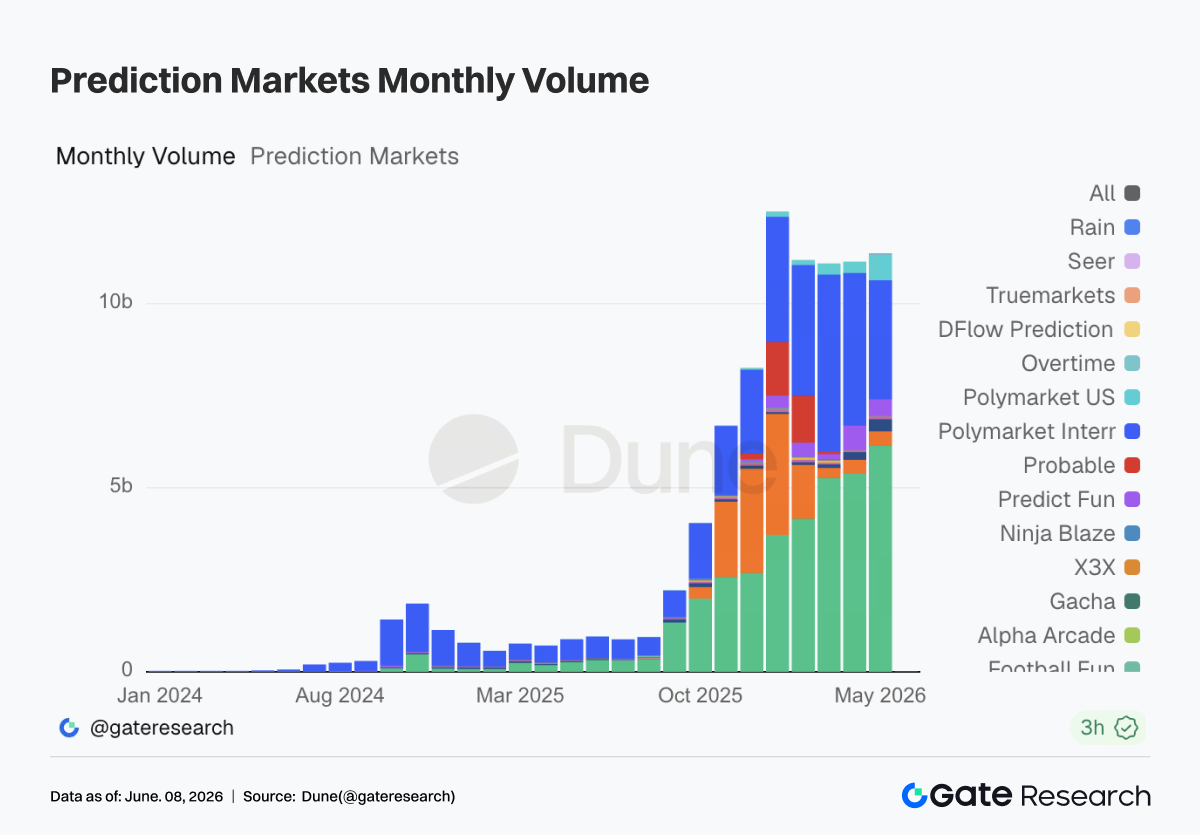

2.1 Ринки прогнозів: інституційний перелом, регуляторні випробування та перерозподіл ліквідності

У травні обсяг торговельної активності тейкерів на ринках прогнозів становив приблизно 11,36 млрд доларів США. Це незначне зростання, приблизно на 2%, порівняно з квітневим показником у 11,14 млрд доларів США. З початку 2026 року обсяг торгівлі залишається вище 10 млрд доларів США п'ять місяців поспіль. Водночас стали очевидними внутрішні структурні зміни. Kalshi зафіксував приблизно 6,15 млрд доларів США торговельної активності у травні, що становить близько 54% всього ринку; Polymarket International – приблизно 3,23 млрд доларів США (близько 28%); Polymarket US досяг 695 млн доларів США, подвоївшись порівняно з квітнем. Зростання галузі поступово переходить від суто крипто-нативного трафіку до торговельних сценаріїв, які є більш регульованими та ближчими до традиційних ринків деривативів.

Окрім самого обсягу торгівлі, оцінки на первинному ринку в секторі ринків прогнозів продовжували зростати. Kalshi завершив раунд фінансування на 1 млрд доларів США, що оцінило компанію в 22 млрд доларів США. Серед учасників були Coatue, Sequoia, a16z, Morgan Stanley, ARK та інші. Ринки прогнозів уже сприймаються мейнстримним капіталом як інфраструктура для торгівлі подієвими ризиками.

Kalshi прямо заявив у своїх матеріалах для збору коштів, що капітал використають для розширення послуг для інституційних клієнтів, таких як хедж-фонди, компанії з управління активами, проп-трейдингові фірми та страхові компанії, а також для розробки блокової торгівлі, продуктів управління ризиками та інтеграції з брокерами. Це саме той напрямок, який дійсно цікавить інституції: перетворення невизначеності, пов'язаної з макроекономікою, виборами, політикою, спортом та геополітикою, на стандартизовані контракти, якими можна торгувати, клірингувати та управляти ризиками.

Дані також підтверджують це судження. Поточний 30-денний середній денний обсяг торговельної активності тейкерів Kalshi становить приблизно 199 млн доларів США, а 7-денний середній – приблизно 218 млн доларів США. Його 7-денна частка ринку зросла приблизно до 57%. Відкритий інтерес становить приблизно 674 млн доларів США, що також є найвищим показником у галузі.

Порівняно з цим Polymarket все ще має потужний глобальний трафік та впізнаваність бренду. Однак Polymarket International зафіксував приблизно 3,23 млрд доларів США торговельної активності у травні, що нижче за квітневий показник у 4,15 млрд доларів США. Це другий місяць поспіль помітного зниження після впровадження повних комісій. Водночас Polymarket US зріс з приблизно 302 млн доларів США у квітні до приблизно 695 млн доларів США у травні, що свідчить про те, що шлях Polymarket до повернення до комплаєнсу в США набирає обертів.

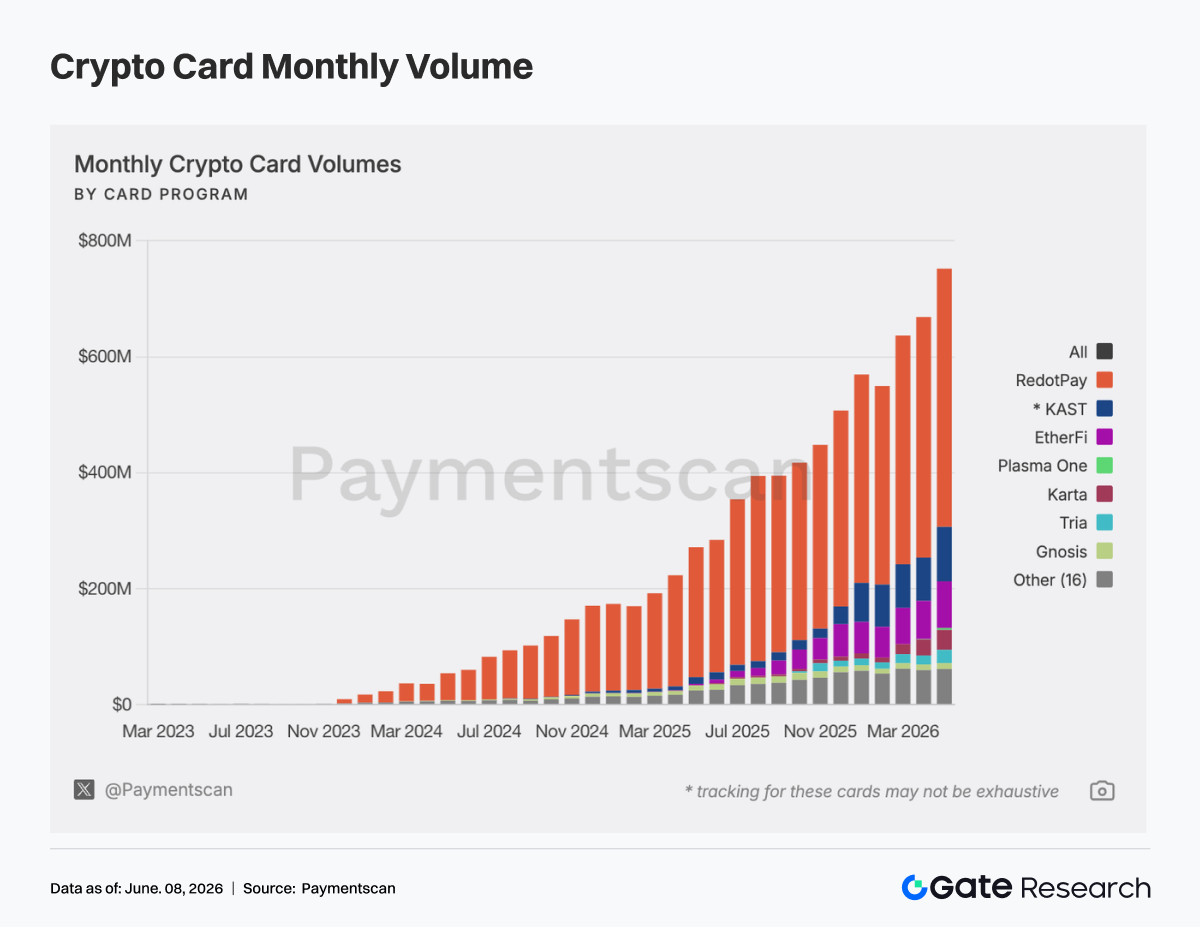

2.2 Криптоплатіжні картки: подальший рух до платіжної інфраструктури стейблкоїнів

У травні обсяг транзакцій криптоплатіжних карток продовжив розширюватися. Загальний атрибутований ончейн-обсяг платіжних карток досяг приблизно 752 млн доларів США. Це на 12,5% більше, ніж приблизно 669 млн доларів США у квітні. Кількість транзакцій досягла приблизно 3,05 млн, що на 8% більше порівняно з 2,82 млн у квітні. Зростання було зумовлене не лише великими притоками капіталу, але й частішим використанням у реальному світі.

З точки зору розподілу проектів ринок залишався висококонцентрованим. RedotPay зафіксував приблизно 445 млн доларів США обсягу, що становить близько 59% всього ринку та зберігає абсолютну лідируючу позицію. KAST – приблизно 93,88 млн доларів США (близько 12,5%), а EtherFi – приблизно 80,40 млн доларів США (близько 10,7%). Три провідні проекти разом склали приблизно 82% загального обсягу ринку. Хоча на ринку існує багато проектів криптоплатіжних карток, лише невеликій кількості лідерів вдалося створити масштабні платіжні сценарії або сценарії введення та виведення фіатних коштів. Така концентрація свідчить про те, що на ринку вже сформувалися чіткі канали розподілу. Майбутні ділові партнерства, співпраця з випуску карток, розповсюдження стейблкоїнів та переговори щодо платіжних мереж, ймовірно, будуть зосереджені навколо таких великих гравців, як RedotPay, KAST та EtherFi.

З точки зору щоденних споживчих витрат RedotPay та KAST зафіксували середні суми транзакцій приблизно 766 доларів США та 931 долар США відповідно. Це свідчить про фокус на великих операціях з виведення фіатних коштів, виведенні стейблкоїнів або витратах заможних користувачів. EtherFi зафіксував приблизно 977 000 транзакцій у травні із середнім розміром транзакції приблизно 82 долари США, що ближче до справжніх щоденних споживчих витрат. Gnosis зафіксував приблизно 220 000 транзакцій із середнім розміром приблизно 46 доларів США, а Bitget Wallet – приблизно 450 000 транзакцій із середнім розміром приблизно 14 доларів США. Обидва демонструють характеристики невеликих, високочастотних витрат.

Це свідчить про те, що сектор криптоплатіжних карток поступово розділяється на дві бізнес-моделі. Перша – це картки для виведення стейблкоїнів та великих витрат, які забезпечують більшу частину обсягу транзакцій. Друга – це щоденні платіжні картки, інтегровані в гаманці, які формують звички користувачів та частоту транзакцій.

На рівні блокчейну активність платіжних карток у травні залишалася сильно залежною від мереж із глибокою ліквідністю стейблкоїнів. На основі атрибутованого обсягу за блокчейном Tron зафіксував приблизно 236 млн доларів США (близько 31,5% загального обсягу на рівні мережі). BSC – приблизно 107 млн доларів США (близько 14,3%). Optimism – приблизно 95,22 млн доларів США, Solana – приблизно 91,51 млн доларів США, Ethereum – приблизно 86,01 млн доларів США.

Криптокарткові платежі сильно корелюють із пропозицією стейблкоїнів у кожному блокчейні. Конкретніше, Tron та BSC в основному асоціюються з активністю введення та виведення фіатних стейблкоїнів та масовими користувачами. Optimism та Ethereum тісніше пов'язані з орієнтованими на застосунки картками, як-от EtherFi. Solana відображає зростаюче проникнення екосистем гаманців та споживчих застосунків.

Розподіл за активами додатково підтверджує наратив платіжних стейблкоїнів. У травні USDT становив приблизно 448 млн доларів США (близько 61,3% атрибутованого обсягу за активами). USDC – приблизно 193 млн доларів США (близько 26,5%). Інші активи склали приблизно 67,08 млн доларів США.

По суті, криптоплатіжні картки можна розглядати як продуктову форму стейблкоїнів, що виступають платіжними балансами та розрахунковими активами. Іншими словами, стейблкоїни входять у реальні споживчі сценарії через платіжні картки.

Крім того, позиціонування продуктів серед постачальників криптокарток стає дедалі більш диференційованим. Існують значні відмінності між картками щодо кешбеку, комісій за іноземну валюту, підтримки Apple Pay та Google Pay, а також наявності функції "позичити-щоб-витратити".

EtherFi більше фокусується на кредитуванні, активах, що приносять дохід, та споживчих витратах. KAST зосереджується на преміальних рахунках стейблкоїнів та відносно високих винагородах кешбеком. Gnosis та Tria зосереджуються на невеликих високочастотних щоденних платежах. RedotPay функціонує більше як потужний інструмент для виведення коштів.

Така диференціація свідчить про те, що криптоплатіжні картки еволюціонують у кілька категорій: необанки, розширення гаманців, витратні рахунки, пов'язані з активами, що приносять дохід, рішення для транскордонного виведення коштів та регіональні платіжні шлюзи.

Загалом ринок криптоплатіжних карток у травні ще більше просунувся до того, щоб стати частиною ширшої платіжної інфраструктури стейблкоїнів. Спостережуваний місячний ончейн-обсяг свідчить про те, що попит уже досяг значного масштабу. Однак такі питання, як концентрація серед провідних постачальників, відмінності в методологіях вимірювання, змішування активності поповнення з фактичним споживанням та відсутність офчейн-даних, все ще потребують ретельного розгляду.

Заглядаючи вперед, слід звернути увагу на три ключові сфери. По-перше, чи зможуть картки для великих сум виведення коштів, такі як RedotPay та KAST, продовжувати розширювати свій масштаб. По-друге, чи зможуть високочастотні споживчі картки, як-от EtherFi, Gnosis та Bitget Wallet, покращити утримання користувачів та витрати на одного користувача. По-третє, чи зможуть постачальники інфраструктури випуску карток та розрахунків, такі як Visa, Mastercard, Rain, Wirex, Bridge, UR, Kulipa та Immersve, успішно перетворити ончейн-баланси стейблкоїнів на сумісні, з низькими комісіями, глобально доступні платіжні мережі.

3. Індустріальні події

3.1 Криптобіржі запускають спотову торгівлю акціями США, змінюючи структуру світових ринків капіталу

Між 2025 та 2026 роками провідні світові криптобіржі одна за одною запустили послуги спотової торгівлі акціями США. Ця тенденція не випадкова, а є неминучим результатом збігу кількох чинників.

По-перше, регуляторне середовище зазнало критичних змін. З кінця 2025 року до першої половини 2026 року SEC та CFTC США послідовно оприлюднили важливі роз'яснення, визначаючи правовий статус токенізованих цінних паперів та відкриваючи комплаєнс-шляхи для криптоплатформ. У березні 2026 року SEC схвалила запуск токенізованих акцій Russell 1000 та основних ETF на Nasdaq. У травні SEC додатково підготувала запровадження "інноваційного винятку", який дозволив би криптоплатформам торгувати токенізованими версіями акцій США. Цей ряд політичних сигналів значною мірою усунув комплаєнс-обмеження, які обтяжували галузь протягом багатьох років.

Крім того, транскордонні інвестиційні канали стають дедалі більш обмеженими, тоді як криптобіржі, завдяки розрахункам у USDT, цілодобовому обслуговуванню та глобальним системам рахунків, надають користувачам зручніший шлях для міжринкового розподілу активів.

По-друге, конвергенція традиційних фінансів та криптовалют стала новим напрямком конкуренції в індустрії. Зі стрімким розвитком RWA, токенізованих акцій та ончейн-традиційних фінансових продуктів біржі трансформуються з платформ для єдиного криптоактиву на багатоактивні фінансові платформи. За даними CoinGecko, спотовий обсяг торгівлі токенізованими акціями досяг 15,1 млрд доларів США в першому кварталі 2026 року, перевищивши 14,8 млрд доларів США, зафіксованих за всю другу половину 2025 року. Розширення ринку значно перевершило очікування.

По-третє, акції США продовжують залучати додатковий глобальний капітал, оскільки вони неодноразово досягають нових історичних максимумів. Ланцюжок індустрії ШІ зробив технологічні акції основною інвестиційною темою світових ринків капіталу. Оскільки Nasdaq та S&P 500 продовжують встановлювати нові рекорди, криптобіржі впровадили послуги торгівлі акціями, щоб задовольнити попит користувачів на доступ до ШІ, технологічних акцій зростання та традиційних фінансових активів.

3.1.1 Основні відмінності: токенізація проти CFD проти спотової торгівлі акціями США

Токенізовані акції США не представляють прямого права власності на акції публічних компаній. Натомість емітент, такий як Backed Finance або інша комплаєнс-установа, володіє базовими акціями та випускає відповідні ончейн-токени у співвідношенні 1:1. Користувачі володіють цифровими сертифікатами, що представляють економічну вартість базових акцій.

Переваги цієї моделі – програмованість та глобальна передаваність. Ризики випливають з кредитного ризику емітента, ризику смарт-контракту та регуляторної невизначеності, яка залишається невирішеною.

Порівняно зі звичайною торгівлею на крипторинку токенізовані акції прив'язані до фундаментальних показників реальних компаній. Це робить їхні цінові рухи відносно більш передбачуваними та тісніше корельованими з макроекономічними циклами. Для користувачів, які тримають великі суми стейблкоїнів, токенізовані акції надають можливість брати участь у ринках акцій, не виходячи з криптоекосистеми, заповнюючи важливу продуктову прогалину.

CFD, навпаки, за своєю суттю є ціновими деривативами. Користувачі торгують рухом цін базового активу, а не самим активом. Ціни зазвичай котируються постачальниками ліквідності і можуть зазнавати впливу спредів, витрат на фінансування та обмежень торговельного часу.

Порівняно з традиційними продуктами CFD послуги спотової торгівлі акціями США, запущені криптобіржами, структурно набагато ближчі до реальних ринків цінних паперів. Спотова торгівля акціями США зазвичай безпосередньо відстежує реальні акції або відповідні права власності. Процес ціноутворення є прозорішим, що дозволяє цінам точніше відображати попит та пропозицію, а також більше відповідає торговельним звичкам традиційних інвесторів.

3.1.2 Gate офіційно запускає торгівлю акціями, долаючи межу між криптоактивами та традиційними фінансовими ринками

Gate офіційно запустила торгівлю акціями. Користувачі можуть безпосередньо купувати та продавати акції, ETF та інші активи, що котируються на провідних фондових біржах США, використовуючи USDT на платформі.

З офіційним запуском послуг торгівлі акціями Gate ще більше долає межу між криптоактивами та традиційними фінансовими ринками. Компанія прискорює створення єдиної системи торгівлі та розподілу активів, що охоплює криптоактиви, акції та основні світові фінансові продукти.

На відміну від моделей токенізованих акцій та RWA-маппінгу, які зараз широко обговорюються на ринку, послуга Gate з торгівлі акціями більше наголошує на можливості доступу до ринку та комплаєнс-фреймворку торгівлі. Через партнерство з комплаєнс-брокерськими фірмами Gate надає послуги торгівлі акціями та ETF, а не ончейн-маповані активи або токенізовані цінні папери.

З точки зору охоплення продуктів, більшість платформ токенізованих акцій зазвичай підтримують лише кілька сотень активів. Натомість Gate наразі підтримує понад 10 000 акцій та продуктів ETF. Вони охоплюють активи та мережі ліквідності з основних фондових бірж США, включаючи NYSE, Nasdaq, NYSE Arca, NYSE American та BATS. Це надає користувачам ширші та більш комплексні можливості для глобального розподілу фондових активів.

Наразі Gate Stocks підтримує торгівлю в звичайний ринковий час. У майбутньому вона поступово розширюватиметься до цілодобової торгівлі, надаючи глобальним користувачам гнучкіший та ефективніший досвід торгівлі.

З точки зору структури продукту Gate Stocks працює незалежно від традиційних систем CFD. Користувачі можуть купувати, тримати та продавати фондові активи через свої облікові записи Gate, при цьому кошти управляються окремо. На відміну від продуктів безстрокових ф'ючерсів, які передбачають ставки фінансування, або продуктів CFD, які передбачають комісії за своп та витрати на утримання позиції протягом ночі, спотова торгівля акціями Gate не передбачає комісій за фінансування або витрат на утримання позиції протягом ночі. Це робить її більш придатною для користувачів, які прагнуть довгострокового розподілу в американські акції.

Наразі продукт підтримує лише купівлю та продаж ринковими ордерами в звичайний торговельний час. Функції маржинального фінансування та кредитування цінними паперами будуть поступово впроваджені в майбутніх релізах. Крім того, Gate планує підтримувати переказ фондових активів одним кліком між брокерами, що ще більше підвищить мобільність активів та ефективність міжплатформного управління.

Користувачі також зможуть переглядати позиції, прибутки та збитки, записи грошових потоків та корпоративні дії, такі як виплата дивідендів, дроблення акцій та консолідація акцій, в єдиному інтерфейсі рахунку. Відповідні надходження будуть автоматично зараховуватися на рахунки користувачів згідно з правилами платформи. З галузевої точки зору криптоплатформи поступово еволюціонують з одноактивних майданчиків для торгівлі цифровими активами в комплексну торговельну інфраструктуру, що з'єднує світові ринки капіталу.

Запуск послуг торгівлі акціями Gate не лише розширює її сервісні межі та продуктові можливості на традиційних фінансових ринках. Він також свідчить про прискорення побудови єдиної системи торгівлі та мультиактивного розподілу, що охоплює криптоактиви, акції та ширший спектр глобальних фінансових продуктів. Рухаючись вперед, Gate продовжуватиме розвивати доступ до ринку, глобальну ліквідність та можливості міжринкової торгівлі, зміцнюючи свою довгострокову позицію як глобальної платформи для торгівлі активами та доступу до ринку.

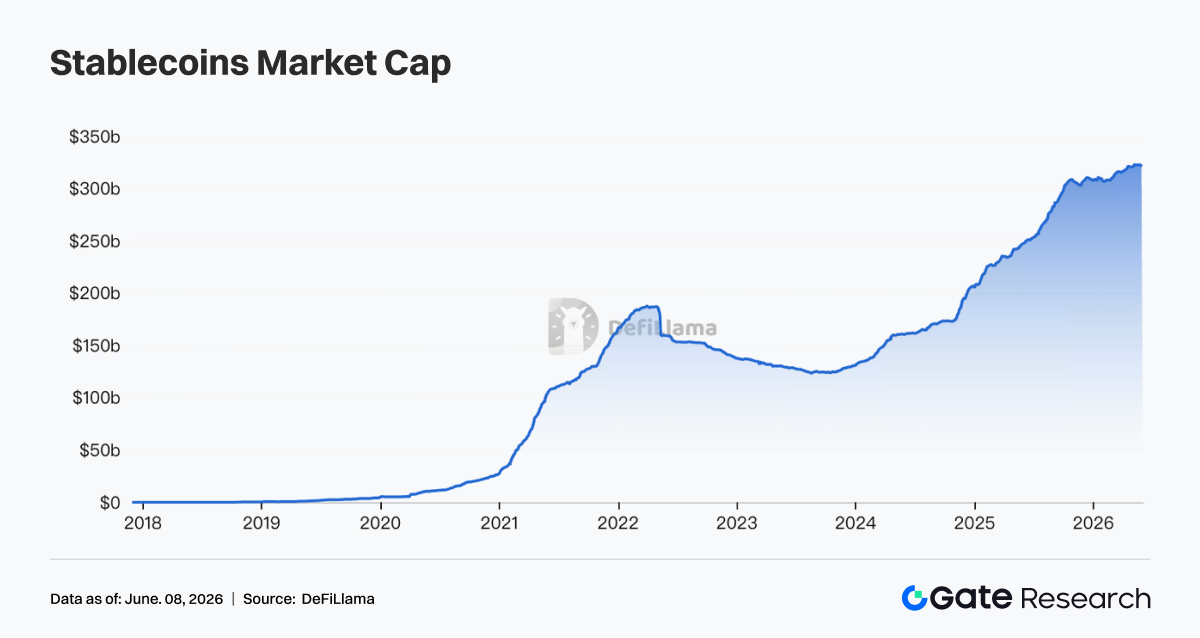

3.2 Ринкова капіталізація стейблкоїнів перевищує 300 млрд доларів США: що означає триразове збільшення за рік?

У травні 2026 року загальна ринкова капіталізація стейблкоїнів офіційно перевищила 300 млрд доларів США. Це втричі більше порівняно з приблизно 100 млрд доларів США роком раніше. Це символізує структурну трансформацію всієї криптоіндустрії: стейблкоїни еволюціонують із торговельного засобу в компонент глобальної фінансової інфраструктури.

3.2.1 Логіка зростання ринкової капіталізації стейблкоїнів

Вибухове зростання стейблкоїнів не зумовлене єдиним фактором.

По-перше, створення регуляторних фреймворків відкрило двері для інституційного капіталу. З регуляторної точки зору прогрес у прийнятті GENIUS Act забезпечив чіткий комплаєнс-шлях для емітентів стейблкоїнів. Традиційні фінансові установи, які раніше залишалися осторонь, тепер можуть офіційно вийти на ринок. Вони можуть включити стейблкоїни до корпоративних балансів або використовувати їх як канали для транскордонних розрахунків.

Це принципово відрізняється від циклу зростання стейблкоїнів у 2020–2022 роках. Тоді зростання було переважно зумовлене торговельним попитом у криптоекосистемі. У поточному циклі зростання підтримується реальним бізнес-попитом з боку комплаєнс-установ.

По-друге, попит на доларизацію структурно зріс.

Жителі країн із ринками, що розвиваються, таких як Туреччина, Аргентина та Нігерія, давно стикаються з тиском девальвації місцевих валют. Як результат, проникнення USDT та USDC у щоденні платежі продовжує зростати в цих регіонах. У деяких районах стейблкоїни вже почали замінювати місцеві мобільні платіжні застосунки.

Ці випадки використання значною мірою не залежать від коливань крипторинку, створюючи стабільний базовий шар попиту.

По-третє, розширення ончейн-фінансів значно збільшило використання стейблкоїнів.

Оскільки RWA, ончейн-кредитування та продукти, що приносять дохід, масштабуються, стейблкоїни все частіше використовуються як розрахункові шари. Частка стейблкоїнів у DeFi TVL продовжує зростати. Це означає, що стейблкоїни більше не є просто "доларами, що лежать на біржах". Натомість вони активно циркулюють ончейн, генеруючи фінансову активність та створюючи вартість.

3.2.2 Конкурентний ландшафт та майбутні регуляторні шляхи

Варто зазначити, що розмір Crypto Fund 5 у 2,2 млрд доларів США менший за розмір четвертого фонду a16z у 4,5 млрд доларів США, залученого у 2022 році. Ринок загалом вважає, що це було навмисне зменшення, а не сигнал про зниження спроможності. a16z прямо заявила, що коротший цикл залучення коштів дозволяє фірмі "йти в ногу з еволюцією криптотрендів". За цим стоїть важливе галузеве судження: крипторинкові цикли стають коротшими, а зміни напрямку відбуваються швидше. Отже, цикл розгортання надвеликих фондів може натомість стати тягарем.

Fund 5 має чіткий інвестиційний фокус: стейблкоїни, платежі, ончейн-фінанси (кредитування та деривативи), ринки прогнозів та RWA. Ці п'ять секторів мають спільну характеристику: всі вони рухаються до реальних користувачів, реального доходу та реального масштабу, а не покладаються на спекулятивні токен-премії. a16z прямо заявила, що Fund 5 не буде інвестувати в ШІ та залишиться 100% сфокусованим на криптовалютах. Це чітко відокремлює його від ШІ-фондів a16z і відображає чітко визначений внутрішній стратегічний поділ.

Порівняно з відносно консервативним та дисциплінованим підходом a16z, стратегія Кеті Хаун є агресивнішою. Вона визначила три основні інвестиційні теми нового фонду: інфраструктура наступного покоління, токенізовані активи та нові ринки, а також економіка AI Agent. Остання тема є особливо примітною. Оскільки AI Agents все частіше починають виконувати завдання за людей, їм потрібні автономні фінансові можливості, включаючи платіжні рахунки, кредитні лінії, верифікацію особи та запобігання шахрайству. Ці вимоги природним чином узгоджуються з бездозвільними та програмованими характеристиками блокчейн-технології.

BVNK, одне з попередніх інвестицій Хаун, було придбано Mastercard за 1,8 млрд доларів США, а Bridge – Stripe за 1,1 млрд доларів США. Обидва виходи були зосереджені на інфраструктурі стейблкоїнів та підтвердили її інвестиційний фреймворк. Новий фонд поширює цю логіку на економіку AI Agent. По суті, це ставка на те, які фінансові рейки знадобляться наступному поколінню нативних інтернет-учасників.

3.3 Венчурне фінансування криптовалют різко відновлюється: галузева логіка за фондами a16z на 2,2 млрд доларів США та Хаун на 1 млрд доларів США

Приблизно у травні 2026 року сектор венчурних інвестицій у криптовалюти пережив концентровану хвилю масштабних зборів коштів. a16z crypto оголосила про завершення Crypto Fund 5, свого п'ятого крипто-орієнтованого фонду, загальним розміром 2,2 млрд доларів США. Haun Ventures завершила свій другий фонд на 1 млрд доларів США. Dragonfly завершила свій четвертий фонд на 650 млн доларів США. Paradigm, за повідомленнями, залучає новий фонд на суму до 1,5 млрд доларів США, а Blockchain Capital залучила приблизно 700 млн доларів США за той самий період. З квітня загальне фінансування в криптосекторі досягло 2,359 млрд доларів США.

3.3.1 Історичний контекст хвилі збору коштів

Щоб зрозуміти цю хвилю, спочатку необхідно зрозуміти її історичний контекст. Крах FTX у 2022 році призвів до тривалої зими для венчурних інвестицій у криптовалюти: LP (лімітовані партнери) вилучали капітал, вартість чистих активів фондів різко впала, а збір коштів для нових фондів майже зупинився. У період відновлення з 2023 по 2024 рік більшість VC-фірм прийняли оборонні стратегії, підтримуючи діяльність через відносно невеликі розміри фондів. У 2025 році Bitcoin досяг нового рекордного максимуму, а схвалення Bitcoin ETF у США принесло майже 60 млрд доларів США інституційних надходжень на крипторинок. Це фактично вирішило питання легітимності криптовалют в очах інституційних інвесторів.

До 2026 року VC-фірми оцінили, що час став сприятливим на основі трьох факторів. По-перше, як обговорювалося раніше, регуляторні фреймворки поступово формувалися через такі події, як GENIUS Act та Clarity Act, забезпечуючи передбачуваніший набір правил. По-друге, інфраструктура з попереднього циклу, включаючи мережі Layer 2, кросчейн-мости та платіжні системи стейблкоїнів, дозріла достатньо, щоб підтримати розширення прикладного шару. По-третє, конвергенція ШІ та криптовалют почала демонструвати чітку комерційну логіку, створюючи абсолютно нові інвестиційні категорії.

3.3.2 Фонд a16z на 2,2 млрд доларів США є меншим та більш сфокусованим, а фонд Хаун на 1 млрд доларів США робить ставку на економіку AI Agent

Варто зазначити, що розмір Crypto Fund 5 у 2,2 млрд доларів США є меншим за розмір четвертого криптофонду a16z у 4,5 млрд доларів США, залученого у 2022 році. Ринок загалом вважає, що це було навмисне зменшення, а не сигнал про зниження спроможності. a16z прямо заявила, що коротший цикл залучення коштів дозволяє фірмі "йти в ногу з еволюцією криптотрендів". За цією заявою стоїть важливе галузеве судження: крипторинкові цикли стають коротшими, а зміни напрямку відбуваються швидше. Отже, цикл розгортання надзвичайно великих фондів може стати тягарем, а не перевагою.

Fund 5 має чітко визначений інвестиційний фокус: стейблкоїни, платежі, ончейн-фінанси (включаючи кредитування та деривативи), ринки прогнозів та RWA. Ці п'ять сфер мають спільну характеристику: вони рухаються до реальних користувачів, реального доходу та реального масштабу, а не покладаються на спекулятивні токен-премії. a16z прямо заявила, що Fund 5 не буде інвестувати в ШІ та залишиться 100% сфокусованим на криптовалютах. Це чітко відокремлює його від ШІ-фондів a16z і відображає чітко визначений внутрішній стратегічний поділ.

Порівняно з відносно консервативним та дисциплінованим підходом a16z, стратегія Кеті Хаун є агресивнішою. Вона визначила три основні інвестиційні теми нового фонду: інфраструктура наступного покоління, токенізовані активи та нові ринки, а також економіка AI Agent. Остання тема є особливо примітною. Оскільки AI Agents все частіше починають виконувати завдання за людей, їм потрібні автономні фінансові можливості: платіжні рахунки, кредитні лінії, верифікація особи та запобігання шахрайству. Ці вимоги природним чином узгоджуються з бездозвільними та програмованими характеристиками блокчейн-технології.

BVNK, одне з попередніх інвестицій Хаун, було придбано Mastercard за 1,8 млрд доларів США, а Bridge – Stripe за 1,1 млрд доларів США. Обидва виходи були зосереджені на інфраструктурі стейблкоїнів та підтвердили її інвестиційний фреймворк. Новий фонд поширює цю логіку на економіку AI Agent. По суті, це ставка на те, які фінансові рейки знадобляться наступному поколінню нативних інтернет-учасників.

3.3.3 Зміни в структурі збору коштів: хто надає капітал?

Склад LP, що стоїть за цією хвилею збору коштів, відрізняється від 2021 року. Тоді суверенні фонди добробуту та університетські ендавменти у великій кількості увійшли на крипторинок. Деякі фонди навіть зіткнулися з проблемою надлишку капіталу, який не могли ефективно розмістити. Сьогодні капітал все частіше надходить від сімейних офісів із глибоким досвідом у криптовалютах, стратегічних корпоративних інвесторів, таких як біржі та маркет-мейкери, а також хедж-фондів. Ці LP загалом мають більшу толерантність до волатильності та глибше розуміння шляхів виходу, забезпечуючи венчурним фірмам стабільнішу базу капіталу.

Однак відновлення венчурного збору коштів також викликає потенційне занепокоєння: може бути забагато капіталу, що женеться за замалою кількістю проектів, спричиняючи передчасне формування бульбашок оцінок. З 2,359 млрд доларів США, залучених з квітня, капітал був висококонцентрованим у невеликій кількості провідних проектів. Для проектів на ранній стадії збір коштів залишається складним. LP стали менш терпимими до проектів, побудованих виключно на наративах без отримання доходу. Ринок загалом вважає це здоровим розвитком, оскільки капітал стає вибірковішим, змушуючи засновників швидше знаходити відповідність продукту ринку, а не покладатися на випуск токенів для підтримки оцінок. У довгостроковій перспективі це має позитивно вплинути на загальну якість галузі.

Агресивні зусилля a16z та Хаун зі збору коштів представляють колективний вотум довіри інституційного капіталу до переходу криптоіндустрії від спекуляцій до інфраструктури. Зрештою, цей капітал, ймовірно, буде спрямований у такі сфери, як платежі стейблкоїнами, RWA та фінансові рейки для AI Agents, а не на короткострокові наративи, як-от NFT або GameFi. Протягом наступних 18–24 місяців швидкість розгортання цього капіталу безпосередньо вплине на часові рамки появи наступного покоління визначальних для галузі проектів. Для учасників ринку відстеження інвестиційних портфелів цих провідних венчурних фірм залишатиметься важливим орієнтиром для визначення наступних основних джерел створення вартості в галузі.

Джерела даних:

Gate Research — це комплексна дослідницька платформа у сфері блокчейну та криптовалют. Вона надає читачам глибокий контент, зокрема технічний аналіз, ринкову аналітику, галузеві дослідження, прогнозування тенденцій та аналіз макроекономічної політики.

Застереження

Інвестування в ринки криптовалют пов'язане з високим рівнем ризику. Користувачам рекомендується проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникли внаслідок таких рішень.