Autor: Luo Yihang, Posição Siliconada

Aquele token que antes só via quem acreditava nele, agora pode ser visto sem precisar acreditar. Ele é o próximo depois de Watt, Ampere e Bit.

Em janeiro de 2009, um anônimo inventou algo chamado “token”: você investe poder de computação, recebe tokens, que circulam, são precificados e negociados numa rede de consenso. Assim nasceu toda a economia criptográfica. Passaram-se mais de dez anos, e ainda há debates sobre se esses tokens têm valor ou não.

Em março de 2025, um homem de jaqueta de couro redefiniu outro tipo de token. Você investe poder de computação, produz tokens, que são imediatamente consumidos durante um processo de inferência (inference & reasoning) de IA: pensar, raciocinar, escrever código, tomar decisões. Assim, a economia de IA acelera. Ninguém discute se esses tokens têm valor, porque nesta manhã você já gastou milhões deles.

Dois tipos de tokens, com o mesmo nome, mesma estrutura fundamental: poder de computação investido, produto valioso gerado.

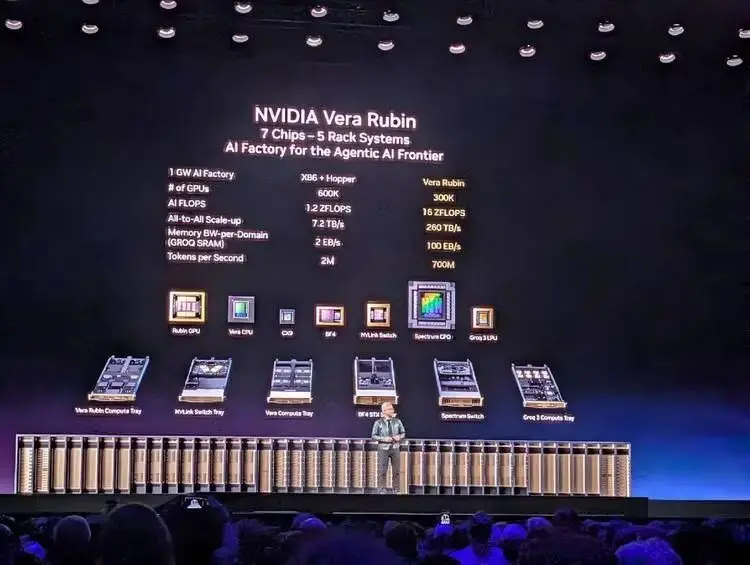

Em março de 2026, eu estava na conferência NVIDIA GTC, ouvindo uma palestra quase sem vendas diretas de produtos por Jensen Huang. Sim, ele anunciou o Vera Rubin, um produto que combina CPU e GPU. Mas desta vez, ele não falou de especificações de chips ou processos de fabricação. Ele apresentou uma economia completa sobre a produção, precificação e consumo de tokens—

Qual modelo corresponde a qual velocidade de token; qual velocidade de token corresponde a qual faixa de preço; qual faixa de preço requer que hardware de que nível suporte.

Ele até ajudou CEOs e decisores, que controlam os cofres das empresas, a planejar a alocação de poder de processamento dos data centers: 25% para camada gratuita, 25% para intermediária, 25% para alta performance, 25% para alta margem.

Sim, desta vez ele não vendeu uma GPU específica, como fez com Blackwell há dois anos. Mas, desta vez, ele está vendendo algo maior. Em duas horas, percebi que a frase que ele mais queria dizer era: Welcome to consume tokens, and only Nvidia’s factory could produce.

Neste momento, percebi que esse homem, e aquele anônimo que há 17 anos criou o primeiro token, estão fazendo exatamente a mesma coisa, estruturalmente.

A Mesma Conjunto de Regras de Transformação

Aquele anônimo que se autodenominou “Satoshi Nakamoto” escreveu em 2008 um white paper de nove páginas, criando um conjunto de regras: investir poder de computação, completar uma prova matemática (Proof of Work), receber um crypto token como recompensa.

A genialidade dessas regras está no fato de que ninguém precisa confiar em ninguém — basta aceitar essas regras, e você automaticamente se torna participante dessa economia. Essas regras são corretas, afinal, reúnem pessoas que de outra forma se trairiam.

E Jensen Huang, no palco do GTC 2026, fez algo estruturalmente idêntico.

Ele mostrou um gráfico que evidencia a relação e a tensão entre eficiência de raciocínio e consumo de tokens: no eixo Y, a taxa de throughput (quantos tokens produzidos por megawatt de energia); no eixo X, a interatividade (a velocidade percebida de tokens por usuário). Abaixo do eixo X, marcou cinco faixas de preço: Free usando Qwen 3, $0 por milhão de tokens; Medium usando Kimi K2.5, $3 por milhão; High usando GPT MoE, $6 por milhão; Premium usando GPT MoE com 400K de contexto, $45 por milhão; Ultra, $150 por milhão.

Este gráfico quase poderia ser a capa do white paper de Huang sobre a “economia de tokens”.

Satoshi Nakamoto definiu “o que é cálculo valioso” — completar uma colisão SHA-256 é valioso. E Huang definiu “o que é raciocínio valioso” — produzir tokens a uma velocidade específica, dentro de limites de consumo de energia, para cenários específicos, é valioso.

Nem Satoshi Nakamoto nem Huang produzem tokens diretamente; ambos definem as regras de produção e mecanismos de precificação dos tokens.

E uma frase dita por Huang no palco, quase pode ser resumida na introdução do white paper de economia de tokens—

Tokens are the new commodity, and like all commodities, once it reaches an inflection, once it becomes mature, it will segment into different parts.

Tokens são a nova commodity. Quando uma commodity amadurece, ela naturalmente se estratifica. Huang não está descrevendo o estado atual, mas prevendo uma estrutura de mercado, e posiciona sua linha de hardware exatamente em cada camada dessa estrutura.

O processo de produção de dois tipos de tokens é até semanticamente simétrico: mineração chama-se mining, raciocínio chama-se inference.

A essência de mineração e raciocínio é a mesma: transformar eletricidade em dinheiro. Os mineradores gastam energia elétrica para minerar crypto tokens, que vendem; modelos de raciocínio e agentes de IA gastam energia para gerar tokens de IA, que vendem por milhões. Os processos intermediários são diferentes, mas o começo e o fim são iguais: do lado esquerdo, o medidor de energia; do lado direito, a receita.

Duas Formas de Escrever Sobre Escassez

A decisão de design mais importante de Satoshi Nakamoto não foi Proof of Work, mas o limite de 21 milhões de bitcoins. Com código, criou uma escassez artificial — não importa quantas máquinas de mineração entrem, o total de bitcoins nunca ultrapassará 21 milhões. Essa escassez é a âncora de valor de toda a economia criptográfica.

Huang, por sua vez, criou escassez natural usando leis físicas. Ele diz:

“You still have to build a gigawatt data center. You still have to build a gigawatt factory, and that one gigawatt factory for 15 years amortized… is about $40 billion even when you put nothing on it. It’s $40 billion. You better make for darn sure you put the best computer system on that thing so that you can have the best token cost.”

Um data center de 1 GW nunca se tornará 2 GW. Isso não é uma limitação de código, mas uma lei física.

Terra, energia, dissipação de calor — cada uma tem limites físicos. Você gastou 400 dólares por watt para construir essa fábrica; ao longo de 15 anos de vida útil, a quantidade de tokens produzidos depende inteiramente da arquitetura de computação que você colocou lá dentro.

A escassez de Satoshi Nakamoto pode ser forkada. Se você não gosta do limite de 21 milhões, pode criar uma nova cadeia, alterar para 200 milhões, chamá-la de Ether ou qualquer coisa, e publicar um white paper. E de fato, fizeram isso, com entusiasmo.

Já a escassez criada por Huang não pode ser forkada. Afinal, você não pode forkar a Segunda Lei da Termodinâmica, nem a capacidade da rede elétrica de uma cidade, nem a área física de uma terra.

Mas, tanto Satoshi quanto Huang criaram escassez, que leva ao mesmo resultado: corrida armamentista de hardware.

A história da mineração é: CPU → GPU → FPGA → ASIC. Cada geração de hardware dedicado torna a anterior obsoleta. E a história do treinamento e raciocínio de IA está se repetindo: Hopper → Blackwell → Vera Rubin → Groq LPU. Hardware geral começa, hardware dedicado se estabelece. O Groq LPU, apresentado por Huang na GTC deste ano, após adquirir a Groq, é um processador de fluxo de dados determinístico. Compilação estática, agendamento por compilador, sem agendamento dinâmico, 500MB de SRAM no chip — sua arquitetura é, na essência, um ASIC para raciocínio. Faz uma coisa só, mas faz ela ao máximo.

Curiosamente: GPU desempenhou papel fundamental em ambas as ondas.

Por volta de 2013, os mineradores descobriram que GPUs eram mais adequadas que CPUs para minerar crypto tokens, e as placas da Nvidia foram rapidamente esgotadas. Dez anos depois, pesquisadores perceberam que GPUs eram as melhores ferramentas para treinar e inferir modelos de IA, e as placas de data center da Nvidia voltaram a se esgotar. Como processador, a GPU serviu duas gerações de economia de tokens.

E a diferença é que, na primeira, a Nvidia foi beneficiada passivamente, e depois nada mais aconteceu. Na segunda, ao mudar do pré-treinamento para a inferência, Huang rapidamente aproveitou a oportunidade, projetando toda a estratégia, tornando-se o arquiteto das regras do jogo de IA.

A Ferramenta Mais Lucrativa do Mundo

Na corrida do ouro, quem mais lucra não é o garimpeiro, mas o vendedor de pás, Levi Strauss. Na febre do mineração, quem mais lucra não é o minerador, mas a Bitmain e Wu Jihan, que vendem máquinas de mineração. Na economia de IA, quem mais lucra não é o modelo base ou o agente, mas a Nvidia, que vende GPUs.

Mas, honestamente, a posição da Bitmain e da Nvidia em seus setores não dá para comparar.

- A Bitmain só vende mineradoras; a Nvidia já foi fornecedora da Bitmain. Você compra a mineradora, decide qual moeda minerar, qual pool usar, a que preço vender — tudo isso não tem relação com a Bitmain. Ela é apenas fornecedora de hardware, lucrando com uma venda única.

- A Nvidia é diferente. Ela não vende só hardware. Desde 2025, com a explosão de IA de raciocínio, ela define profundamente o que usar para minerar com essa GPU, como precificar tokens, quem compra tokens, como distribuir o poder de processamento nos data centers… Tudo isso está nos slides do Huang: ele divide o mercado em cinco tiers, cada um com modelos, tamanhos de contexto, velocidade de interação e preços específicos… A Nvidia padronizou e formatou o mercado de IA de inferência, que impulsionará tudo no futuro.

Por volta de 2018, o poder de processamento global se concentrou em alguns grandes pools — F2Pool, Antpool, BTC.com — que competiam entre si por fatias de hash, mas a origem das mineradoras era altamente concentrada na Bitmain.

Assim como hoje, a Nvidia, 60% de sua receita vem de “hyperscalers” concorrentes, como AWS, Azure, GCP, Oracle, CoreWeave, e 40% de clientes dispersos de IA nativos, projetos de IA soberana e empresas. Grandes “pools” geram receita principal, pequenos “mineradores” oferecem resiliência e diversidade.

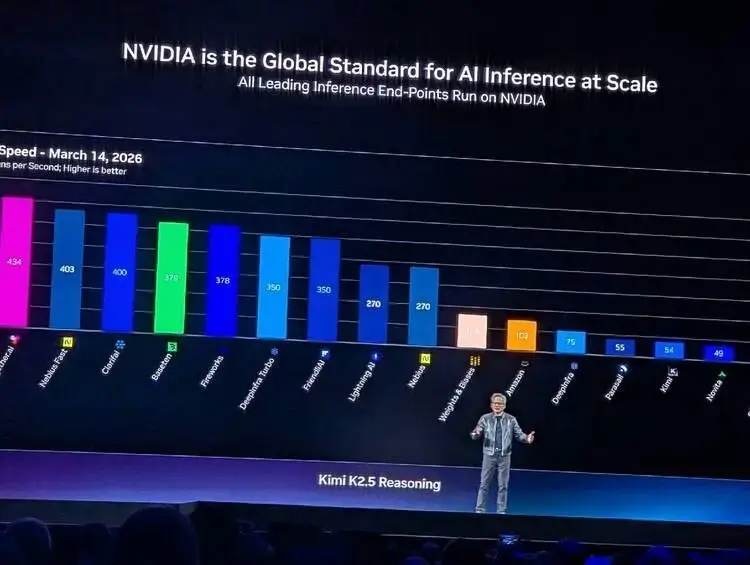

A estrutura dessas duas ecologias é idêntica. Mas a Bitmain enfrentou concorrentes — Shima, Canaan, Innosilicon — que estão devorando sua fatia. As mineradoras são designs relativamente simples de ASIC, e há espaço para concorrentes. Mas desafiar a Nvidia parece cada vez mais difícil: 20 anos de ecossistema CUDA, centenas de milhões de GPUs instaladas, tecnologia NVLink de sexta geração, arquitetura de raciocínio desacoplada após a aquisição da Groq — a complexidade tecnológica e as barreiras ecológicas da Nvidia tornam a maioria das ferramentas de concorrência ineficazes.

Isso pode durar 20 anos.

A Fenda Fundamental Entre os Dois Tipos de Token

O que realmente diferencia as duas espécies de tokens — criptomoeda e tokens de treinamento e raciocínio de IA — é a motivação e o psicológico dos usuários.

Crypto tokens são demandados por especulação. Ninguém “precisa” de Bitcoin para fazer trabalho. Todas as white papers que prometem que tokens blockchain podem resolver problemas são fraudes. Você mantém crypto porque acredita que, no futuro, alguém pagará mais por ele. O valor do Bitcoin vem de uma profecia autorrealizável: quanto mais pessoas acreditarem que ele tem valor, mais ele vale. É uma economia de fé.

Já os tokens de IA têm como demanda a produtividade. Nestlé precisa de tokens para decisões na cadeia de suprimentos — seus dados de supply chain, que antes eram atualizados a cada 15 minutos, agora são atualizados a cada 3 minutos, com redução de custos de 83%. Esse valor pode ser diretamente refletido no P&L. Todos os engenheiros da Nvidia já usam tokens para programar, não mais escrevendo código manualmente; equipes de pesquisa usam tokens para ciência. Você não precisa acreditar que tokens têm valor — basta usá-los, e seu valor se comprova na própria utilização.

Essa é a diferença mais fundamental entre os dois tipos de tokens: os crypto tokens são produzidos para serem mantidos e negociados — seu valor está na não utilização. Os tokens de IA são produzidos para serem consumidos imediatamente — seu valor está na sua utilização instantânea.

Um é ouro digital, quanto mais acumula, mais vale; o outro é eletricidade digital, que se queima assim que produzido.

Essa distinção garante que a economia de tokens de IA não se tornará uma bolha como a do Bitcoin. O Bitcoin oscila drasticamente porque seu preço, como ativo de especulação, é movido por emoções. Mas o preço dos tokens é impulsionado pelo uso e pelo custo de produção. Enquanto a IA continuar útil — enquanto as pessoas usarem Claude Code para programar, ChatGPT para escrever relatórios, agentes para gerenciar negócios — a demanda por tokens não vai desabar. Eles não dependem de fé, mas de necessidade.

- Em 2008, o white paper do Bitcoin precisava justificar por que um sistema de dinheiro eletrônico descentralizado tinha valor. Passaram-se 17 anos, e ainda há debates.

- Em 2026, a economia de tokens não gera debates, ela virou consenso sem precisar de justificativa. Quando Huang, na GTC, disse “tokens are the new commodity”, ninguém questionou. Porque cada pessoa na plateia, naquela manhã, usou Claude Code ou ChatGPT para consumir milhões de tokens. Eles não precisam ser convencidos do valor do token — suas faturas de cartão de crédito já provam isso.

Nesse sentido, Huang é uma cópia de Satoshi Nakamoto, aquele que deixou de lado a produção de mineradoras, definiu os usos e regras dos tokens, e faz anualmente um show no SAP Center de San Jose, para mostrar o quão poderosa será a próxima geração de “mineradoras” para treinamento e raciocínio de IA.

Satoshi tinha um charme de cautela desejável: criou as regras, entregou ao código, e desapareceu. Essa é a romantização do cyberpunk. Huang, por outro lado, mais que qualquer cientista, é um empresário: cria regras, as mantém, aprimora, constrói sua fortaleza.

Aquele token que você via só porque acreditava, agora pode ver sem precisar acreditar. Ele é o próximo depois de Watt, Ampere e Bit.