TradFi (Traditional Finance) designa o sistema financeiro centralizado tradicional, formado por bancos, bolsas centralizadas e organismos reguladores. Este sistema assenta numa infraestrutura centralizada e em enquadramentos jurídicos para viabilizar a movimentação da maioria dos ativos globais e a distribuição de recursos.

No contexto financeiro global atual, TradFi gere centenas de biliões de dólares em ativos, abrangendo ações, obrigações, câmbios, mercadorias e derivados. Este modelo recorre a intermediários regulados para facilitar poupança, crédito, investimento, pagamentos e gestão de risco, sendo o motor central do sistema económico moderno.

À medida que as tecnologias de blockchain e finanças descentralizadas (DeFi) evoluem, TradFi está a transformar-se através da tokenização, liquidação em cadeia e modelos financeiros híbridos. Compreender TradFi — incluindo a sua definição, mecanismos operacionais, estruturas de contas, classes de ativos nucleares, diferenças entre TradFi e DeFi e tendências evolutivas — é fundamental para perceber o seu papel na economia moderna.

O que é TradFi (Finanças Tradicionais)? Guia completo

O que é TradFi?

TradFi, ou finanças tradicionais, é o modelo financeiro estabelecido em que a maioria das pessoas a nível mundial confia. As suas origens remontam à banca medieval, evoluindo ao longo dos séculos para um sistema de confiança centrado no crédito soberano e em instituições centralizadas.

Na estrutura de conta financeira tradicional, os utilizadores acedem aos mercados de ações com uma capitalização total superior a 100 biliões de dólares, bem como a diversos ativos de cobertura. Este ecossistema opera sob a supervisão de bancos centrais, da Reserva Federal ou da Securities and Exchange Commission (SEC), visando garantir a equidade dos mercados e proteger os interesses dos consumidores.

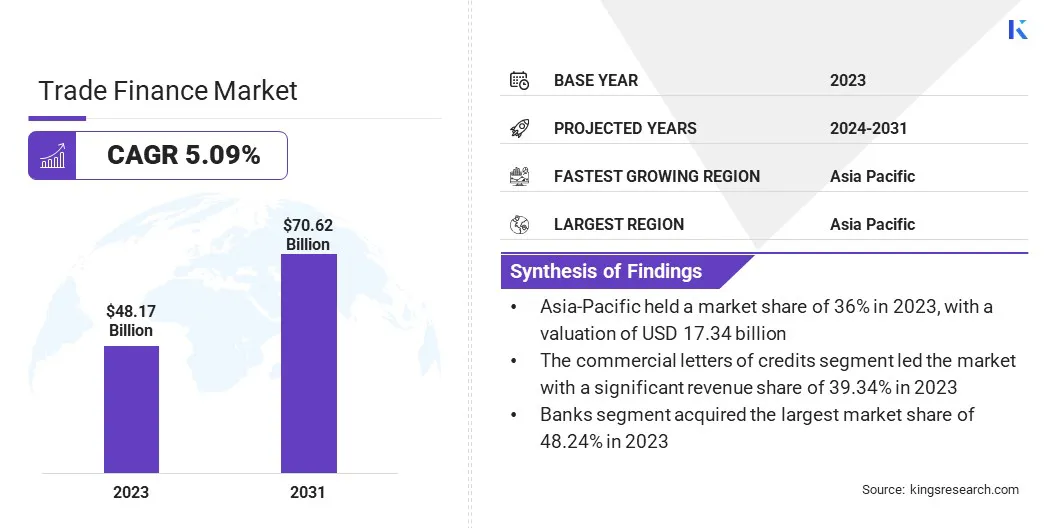

TradFi permanece como base da economia moderna. Segundo a Kings Research, o mercado global de financiamento comercial atingiu 48,17 mil milhões de dólares em 2023 e prevê-se que cresça para 70,62 mil milhões até 2031.

tradfi-marketcap

Como espinha dorsal da liquidez global, TradFi sustenta o financiamento empresarial e o consumo pessoal através de mecanismos de depósito e crédito, impulsionando o crescimento do PIB. Os mercados de capitais conectam poupadores e investidores, facilitando infraestruturas, comércio e emprego. Sem TradFi, serviços essenciais como pagamentos transfronteiriços, hipotecas e seguros ficariam paralisados, afetando diretamente o quotidiano de milhares de milhões de pessoas.

Como funciona TradFi?

A estabilidade de TradFi depende de uma matriz de instituições com funções distintas. Bancos centrais, bancos comerciais e de retalho, bancos de investimento e intermediários, e entidades reguladoras colaboram através de divisões de tarefas claras para transmitir a política monetária e expandir o sistema de crédito, assegurando coletivamente a estabilidade de TradFi.

Os mecanismos operacionais de TradFi seguem processos padronizados de captação de capital, avaliação de risco, correspondência de transações e liquidação.

Alocação de capital: Os bancos obtêm liquidez ao aceitar depósitos e convertem-na em empréstimos para mutuários, obtendo lucros através do diferencial de taxas de juro.

Liquidação: As transações são verificadas por redes centralizadas (como a SWIFT), normalmente requerendo 1–3 dias úteis para liquidação (Lag de Liquidação).

Regulação e estabilidade: As entidades reguladoras definem regras e monitorizam o cumprimento para reduzir o risco sistémico decorrente de pontos únicos de falha.

Na prática, as operações TradFi geralmente começam com os utilizadores a depositar fundos nos bancos. Os bancos obtêm liquidez e emprestam a mutuários, obtendo spreads de juro e gerindo o risco de crédito. As transações são verificadas e liquidadas por sistemas de compensação como a SWIFT. Por exemplo, as operações de ações são combinadas nas bolsas, executadas por intermediários e liquidadas pelas centrais de compensação em regime T+1 ou T+2. Os bancos centrais usam políticas de taxas de juro e operações de mercado aberto para regular a liquidez e manter a estabilidade do sistema. A gestão de risco provém das companhias de seguros e dos mercados de derivados, protegendo contra riscos de câmbio, taxas de juro e volatilidade de mercado. As entidades reguladoras supervisionam o cumprimento para mitigar o risco sistémico.

Principais componentes de TradFi

Um ecossistema TradFi robusto é composto por vários pilares colaborativos, incluindo bancos, mercados de capitais, companhias de seguros e entidades reguladoras, cada um com funções financeiras distintas. Estes agentes prestam serviços essenciais como intermediação financeira, gestão de risco e liquidação de pagamentos.

Participantes centrais

Os bancos (incluindo bancos de retalho e de investimento) estão no centro de TradFi, oferecendo serviços de depósito, crédito e liquidação de pagamentos, servindo como principal centro de fluxo de capital. Os mercados de capitais e as bolsas de valores facilitam a negociação de ações e obrigações, ajudando as empresas a captar capital e os investidores a diversificar o risco. As companhias de seguros transferem risco através de apólices, protegendo indivíduos e empresas.

Infraestrutura dos mercados financeiros

Os mercados financeiros são outro componente central de TradFi, englobando mercados monetários (liquidez de curto prazo), mercados de capitais (financiamento de longo prazo), mercados cambiais e mercados de derivados. Estes sistemas permitem a alocação de recursos ao longo do tempo e da geografia, suportando necessidades de comércio e cobertura. Os sistemas de processamento e liquidação de pagamentos (como a rede SWIFT) garantem uma liquidação eficiente de transações globais.

Regulação e estabilidade do sistema

As entidades reguladoras (como bancos centrais e reguladores de valores mobiliários) estabelecem regras para garantir equidade, estabilidade e proteção do consumidor. Os sistemas bancários nucleares e a infraestrutura de TI suportam a gestão de contas, o processamento de transações e o reporte financeiro em todo o ecossistema financeiro.

Características nucleares de TradFi

TradFi caracteriza-se por controlo centralizado, regulação rigorosa e intermediação, confiança baseada na identidade, eficiência transacional e lag de liquidação, e barreiras elevadas à entrada. Esta estrutura privilegia a estabilidade e a proteção do consumidor, embora possa reduzir a eficiência.

Controlo centralizado

Em TradFi, todas as transações e decisões giram em torno de instituições centralizadas (como bancos, bancos centrais e bolsas de valores), que atuam como âncoras de confiança, gerindo a contabilidade, liquidação e ordem.

Assim, os utilizadores não detêm totalmente as suas contas — as instituições mantêm autoridade para congelar ativos ou restringir transações.

Regulação rigorosa e intermediação

TradFi é um ecossistema construído sobre múltiplas camadas de intermediários. A abertura de contas ou transferência de fundos requer verificações KYC (Know Your Customer) e AML (Anti-Money Laundering). Intermediários, depositários, centrais de compensação e companhias de seguros facilitam as transações, mas também acrescentam custos.

Confiança baseada na identidade

Nas finanças tradicionais, o crédito dos utilizadores depende de informações de identidade (reputação social, verificação de rendimento, residência, entre outros). Os serviços financeiros são tipicamente privados e os bancos determinam a elegibilidade para crédito e taxas de juro com base no perfil dos utilizadores.

Eficiência transacional e lag de liquidação

Apesar da digitalização avançada, as operações TradFi continuam condicionadas pelo horário de funcionamento e ciclos de liquidação. As operações de ações ou remessas transfronteiriças requerem frequentemente 1–3 dias úteis para liquidação, dado que várias instituições têm de reconciliar contas nos bastidores.

Barreiras elevadas à entrada

Os custos de conformidade e limitações geográficas significam que TradFi não é universalmente acessível. Centenas de milhões em todo o mundo não têm acesso a serviços bancários básicos devido à ausência de identificação ou por viverem em zonas remotas — formando a população “não bancarizada”.

Que tipos de ativos TradFi existem em cadeia?

As classes de ativos TradFi estão a sofrer uma profunda transformação digital.

Até 2026, as finanças tradicionais em cadeia vão muito além das primeiras obrigações tokenizadas, abrangendo ações, mercadorias, derivados e mais. Está a emergir um ecossistema TradFi em cadeia, profundamente integrado com ativos do mundo real e operando 24/7. Seguem-se as cinco categorias nucleares de ativos para TradFi em cadeia.

TradFi ETF

ETF (Exchange-Traded Funds) são instrumentos financeiros de baixo custo baseados na alocação de cestas de ativos, amplamente utilizados nos mercados de ações, obrigações, mercadorias e cripto.

À medida que o vínculo entre cripto e TradFi se fortalece, produtos inovadores como ETF de Bitcoin à vista permitem aos investidores aceder ao mercado cripto através de contas de corretagem tradicionais. Estes ETF facilitam a participação dos investidores tradicionais em cripto, atraem mais capital institucional e liquidez, e impulsionam a atividade global de negociação.

TradFi obrigações

Obrigações são instrumentos legais que representam relações credor-devedor, servindo como ferramentas nucleares de financiamento para a economia real.

Através da tokenização de RWA (Real World Asset), obrigações governamentais e títulos de dívida tradicionais são convertidos em tokens digitais, permitindo liquidação eficiente, transparente e instantânea. Os dados do setor mostram que o mercado de RWA tokenizados já cresceu para dezenas de mil milhões de dólares, tornando-se a ponte de liquidez entre o rendimento fixo tradicional e os ecossistemas cripto.

TradFi ações

Ações (Equities) são valores mobiliários que representam a propriedade dos acionistas sobre os ativos e lucros de uma empresa.

A tokenização permite aos investidores obter exposição ao preço de empresas como Tesla, Apple ou Nvidia diretamente em cadeia. Em comparação com intermediários tradicionais, a negociação em cadeia suporta operação 24/7 e propriedade fracionada, reduzindo significativamente as barreiras ao investimento. Nota: estes produtos normalmente proporcionam exposição económica mas podem não incluir direitos de voto originais dos acionistas.

Ouro e mercadorias

Mercadorias são a base física da atividade económica global, representando materiais reais de produção como energia, metais e produtos agrícolas, garantindo estabilidade financeira mundial.

Ao tokenizar ativos físicos como ouro e prata, ativos anteriormente dependentes de armazenamento físico e processos complexos tornam-se tokens digitais divisíveis e liquidados instantaneamente. Isto aumenta a liquidez do ouro e permite o seu uso como garantia em protocolos DeFi, proporcionando aos investidores globais formas mais convenientes de negociar ativos físicos.

TradFi derivados

Derivados (futuros, opções, forex, etc.) são contratos financeiros complexos cujo valor deriva de ativos subjacentes. Até 2026, os mercados forex tokenizados estão a florescer, com mais plataformas a introduzir lógica de derivados tradicionais na negociação cripto em cadeia ou centralizada. Contratos perpétuos, contratos de índice e ativos sintéticos reduzem as barreiras à entrada, permitindo negociação 24/7 e maior eficiência de liquidação.

Vantagens e limitações de TradFi

Compreender as principais forças e limitações de TradFi é vital para investidores e empresas.

As principais vantagens de TradFi são as salvaguardas legais, sistemas de crédito e quadros regulatórios construídos ao longo de séculos de experiência.

Rede de segurança de ativos madura: Ao contrário das vulnerabilidades de código frequentes em cripto, TradFi oferece maior tolerância a falhas. Por exemplo, sistemas de seguro de depósitos garantidos pelo governo (como o FDIC) protegem os depositantes caso os bancos enfrentem risco de insolvência.

Mecanismo de correção de erro do utilizador (“Direito ao arrependimento”): Em casos de fraude com cartões de crédito ou erros de transferência, instituições centralizadas disponibilizam serviço ao cliente e sistemas de controlo de risco, permitindo aos utilizadores recorrer e reverter transações — algo que a tecnologia blockchain não consegue facilmente alcançar.

Regulação rigorosa de conformidade: As verificações KYC e AML previnem eficazmente crimes financeiros. A estabilidade de TradFi, apoiada pelo crédito soberano, torna-o a escolha preferida para transações de grande escala e para a economia real.

Apesar da sua estabilidade, a estrutura centralizada de TradFi conduz a gargalos de eficiência e custos elevados.

Ineficiência e lag de liquidação: TradFi depende de intermediários em vários níveis (intermediários, centrais de compensação, depositários), prolongando os ciclos transacionais. Mesmo na era digital, remessas transfronteiriças podem demorar dias a liquidar, com cada nó a impor taxas adicionais.

Exclusão financeira inerente: Os custos de conformidade e os motivos de lucro criam barreiras à entrada. Mais de 1,4 mil milhões de pessoas a nível mundial permanecem “não bancarizadas”, excluídas de serviços financeiros básicos devido à ausência de identificação, histórico de crédito ou localização remota.

Risco centralizado e opacidade: TradFi opera com efeito de “caixa negra”. Os utilizadores não conseguem monitorizar a exposição ao risco institucional em tempo real e falhas únicas ou erros de decisão (como a crise financeira de 2008) podem desencadear instabilidade sistémica severa.

TradFi vs DeFi: diferenças nucleares

O surgimento do blockchain e das criptomoedas deu origem às finanças descentralizadas (DeFi) como novo paradigma financeiro.

A comparação entre TradFi e DeFi revela diferenças significativas na arquitetura, regulação, acessibilidade e velocidade de liquidação.

TradFi depende de crédito centralizado e quadros regulatórios rigorosos, sacrificando alguma rapidez e acessibilidade em prol de maior segurança. DeFi, ao recorrer ao blockchain, elimina intermediários, proporcionando eficiência operacional, acesso global e redução automática de custos — mas enfrenta desafios de vulnerabilidades técnicas e lacunas regulatórias.

Dimensão

Finanças Tradicionais (TradFi)

Finanças Descentralizadas (DeFi)

Arquitetura

Altamente centralizada, depende de bancos e bolsas

Descentralizada, baseada em contratos inteligentes blockchain

Regulação

Regulação rigorosa (ex. SEC), forte proteção ao consumidor

Regulação débil, liberdade de inovação mas maior risco

Acessibilidade

Revisão de contas e verificação de crédito obrigatórias, limiar elevado

Sem permissões, acesso por carteira, altamente inclusivo

Velocidade

Liquidação lenta (T+1/2), transfronteiriças demoram dias

Liquidação quase em tempo real, operação 24/7

Custo

Taxas elevadas (spreads de intermediários)

Taxas de gas baixas, automação reduz custos

Ativos

Fiat, ações, obrigações, etc.

Criptomoedas, tokens

Risco

Estabilidade do sistema, seguro de depósitos

Vulnerabilidades de contratos inteligentes, volatilidade de mercado

Ainda assim, a escala acumulada e influência de TradFi permanecerão dominantes num futuro próximo. A inovação DeFi contribui para superar as ineficiências de TradFi e, em conjunto, estão a moldar o futuro das finanças globais.

Como aceder a TradFi através de plataformas cripto

Com uma integração mais profunda entre plataformas cripto e TradFi, os utilizadores já não precisam de transferir constantemente fundos entre bancos e bolsas para aceder e negociar ativos TradFi. Mais plataformas cripto estão a integrar-se com sistemas bancários tradicionais, disponibilizando infraestruturas financeiras como cartões de débito cripto e simplificando a transição do Web3 para o consumo real.

Por exemplo, Gate TradFi permite aos utilizadores aceder a ações, câmbios, ouro e mercadorias, índices e outros ativos TradFi diretamente através das suas contas cripto — sem depósitos fiat, detenções físicas ou múltiplas plataformas — permitindo participação única em ativos TradFi globais via uma única conta de bolsa.

Evolução e tendências futuras de TradFi

Até 2026, TradFi está a atravessar uma transformação profunda. Já não é apenas o contraponto de DeFi; está a evoluir para um modelo de finanças em cadeia ao adotar tecnologias de blockchain, IA e tokenização de RWA.

Gestores de ativos globais como a BlackRock lançaram ETF de Bitcoin à vista, impulsionando a tokenização de obrigações governamentais e imobiliário. Entidades financeiras como SWIFT e DTCC estão a explorar middleware blockchain para conectar sistemas de mercados de capitais existentes a redes multi-chain. Derivados financeiros tradicionais estão a migrar para blockchain como ativos sintéticos, mantendo funções de cobertura e melhorando a eficiência de liquidação.

Conclusão

TradFi é o alicerce financeiro global, construído sobre intermediários centralizados e regulação rigorosa. A sua alocação eficiente de recursos e proteção robusta ao consumidor sustentaram séculos de atividade económica. Apesar dos custos elevados e lags de liquidação, o seu quadro legal maduro permanece insubstituível.

No futuro, TradFi e DeFi estão a convergir: TradFi está a adotar cada vez mais contratos inteligentes, enquanto DeFi caminha para a conformidade. A integração de ambos impulsiona o sistema financeiro global para maior abertura, transparência e programabilidade.

Perguntas Frequentes

O que é TradFi (Finanças Tradicionais) e como afeta o quotidiano?

TradFi refere-se ao sistema financeiro tradicional baseado em bancos, bolsas e quadros legais, suportando poupança, crédito, hipotecas, seguros e negociação de valores mobiliários. Sem TradFi, a atividade económica moderna não funcionaria.

Quais são as principais vantagens e desvantagens de TradFi?

As vantagens incluem regulação rigorosa, proteção ao consumidor, estabilidade e liquidez profunda. As desvantagens são dependência de intermediários, taxas elevadas, liquidação lenta e acesso limitado em determinadas regiões.

Quais são as diferenças nucleares entre TradFi e DeFi?

As diferenças nucleares incluem modelos de custódia, regulação, velocidade de liquidação, acessibilidade e exposição ao risco. TradFi depende de intermediários centralizados e quadros de conformidade, enquanto DeFi utiliza contratos inteligentes para autogestão do utilizador e liquidação quase instantânea.

4. Como podem os utilizadores investir em ativos TradFi?

Os utilizadores podem negociar câmbios, índices e contratos de mercadorias em várias plataformas cripto (como Gate TradFi) sem levantamentos fiat.

Qual é a perspetiva de TradFi para 2026?

As tendências principais para TradFi em 2026 incluem tokenização de RWA, modelos financeiros híbridos e integração profunda entre TradFi e DeFi.

Autor: Jayne

Exclusão de responsabilidade

* As informações não se destinam a ser e não constituem aconselhamento financeiro ou qualquer outra recomendação de qualquer tipo oferecido ou endossado pela Gate.

* Este artigo não pode ser reproduzido, transmitido ou copiado sem fazer referência à Gate. A violação é uma violação da Lei de Direitos de Autor e pode estar sujeita a ações legais.

A principal distinção entre o Morpho e o Aave está no mecanismo de empréstimos. O Aave opera com um modelo de pool de liquidez, enquanto o Morpho baseia-se neste sistema ao implementar uma correspondência peer-to-peer (P2P), o que permite um alinhamento superior das taxas de juros dentro do mesmo mercado. O Aave funciona como protocolo nativo de empréstimos, fornecendo liquidez de base e taxas de juros estáveis. Em contrapartida, o Morpho atua como uma camada de otimização, aumentando a eficiência do capital ao estreitar o spread entre as taxas de depósito e de empréstimo. Em suma, a diferença fundamental é que o Aave oferece infraestrutura central, enquanto o Morpho é uma ferramenta de otimização da eficiência.

O JTO é o token de governança nativo da Jito Network. No centro da infraestrutura de MEV do ecossistema Solana, o JTO confere direitos de governança e garante o alinhamento dos interesses de validadores, participantes de staking e searchers, através dos retornos do protocolo e dos incentivos do ecossistema. A oferta fixa de 1 mil milhão de tokens procura equilibrar as recompensas de curto prazo com o desenvolvimento sustentável a longo prazo.

O MORPHO é o token nativo do protocolo Morpho, criado essencialmente para a governança e incentivos do ecossistema. Ao organizar a distribuição do token e os mecanismos de incentivo, o Morpho assegura o alinhamento entre a atividade dos utilizadores, o crescimento do protocolo e a autoridade de governança, promovendo um modelo de valor sustentável no ecossistema descentralizado de empréstimos.

Jito e Marinade são os principais protocolos de liquid staking na Solana. O Jito potencia os retornos através do MEV (Maximum Extractable Value), tornando-se a escolha ideal para quem pretende obter rendimentos superiores. O Marinade proporciona uma solução de staking mais estável e descentralizada, indicada para utilizadores com menor apetência pelo risco. A diferença fundamental entre ambos está nas fontes de ganhos e na estrutura global de risco.

Raydium é uma plataforma de troca descentralizada desenvolvida na Solana, que oferece swaps de tokens eficientes, provisão de liquidez e farming. Este artigo apresenta o modo de utilização do Raydium, detalha o processo de negociação e realça as principais considerações para quem está a iniciar.

Raydium destaca-se como um protocolo de troca descentralizada de referência no ecossistema Solana. Integrando um AMM com um livro de ordens, proporciona trocas rápidas, mineração de liquidez, lançamentos de projetos e recompensas de farming, entre outras funcionalidades DeFi. Este artigo oferece uma visão aprofundada dos seus mecanismos fundamentais e das aplicações práticas no mercado.