オープンバンキングデータの8年の経験から学んだこと:私たちは相互運用性に近づいていない===================================================================================================私は2017年にオープンバンキングAPIの追跡を始めました。当時はPSD2が唯一の基準でした。8年と数百万のサイト訪問者を経て、現状は私たちの予想とは全く異なるものになっています。現在、世界中のオープンバンキング、オープンファイナンス、電子請求書発行に関する規制枠組みを80以上追跡しています。数は増え続けていますが、相互運用性は進んでいません。これは金融インフラを構築するすべての人にとって懸念すべきことです。イギリスは成功した。正しい部分は誰も模倣しなかった。------------------------------------------------イギリスは2025年末に1か月で3300万件のオープンバンキング支払い取引を達成しました。1600万以上のライブユーザー接続もあります。どの指標から見ても、これは成熟した実働エコシステムです。しかし、皆が誤解し続けているのは、60以上の法域が採用したと主張する青写真がイギリスを成功させたわけではないということです。成功の要因は、一貫したガバナンス、信頼できる標準、そして実権を持つ実装主体にあります。ほとんど誰もそれを模倣しませんでした。代わりに、私たちは世界的なパッチワークを手に入れました。ヨーロッパのPSD2に続き、PSD3が政治的に合意され、2027-2028年の準拠を目指しています。アメリカではセクション1033が2030年まで段階的に適用される予定ですが、訴訟や政治的逆風により現状凍結されています。オーストラリアの消費者データ権、インドのアカウントアグリゲーター、シンガポールのSGFinDex、サウジアラビアのオープンバンキング、カナダの消費者主導型バンキング、コロンビア、チリ、南アフリカ、ケニア、フィリピンなどで提案されている新しい枠組みもあります。それぞれ範囲、スケジュール、技術標準、データの範囲定義が異なります。私たちは収束していません。断片化しています。そして、新しい枠組みが増えるたびに、越境を目指す構築者にとってのコンプライアンス負担も増加しています。オープンファイナンスは現実ですが、その名前は複雑さを隠しています-------------------------------------------------------オープンバンキングは、消費者に銀行取引データのコントロールをもたらしました。オープンファイナンスはそれを投資、年金、保険などに拡大します。EUのFIDA提案が可決されれば、最も野心的なオープンファイナンスの枠組みが誕生します。しかし、規制の表面積は、ほとんどの業界マップが捉えきれていない方法で拡大しています。電子請求書発行を例にとると、ヨーロッパのほとんどの国で今後5年以内に義務化される見込みです。すでに50か国以上が既存または予定の義務を持っています。コンプライアンス負担は現実的であり、オープンファイナンス規制との重複も急速に拡大しています。しかし、多くのオープンバンキング関係者はこれに注意を払っていません。構造化された金融データの規制範囲は、銀行口座を超えて大きく広がっており、私たちの業界の議論は追いついていません。これらすべての枠組みを一つの場所でカバーするインタラクティブな規制マップを作成したとき、創業者やコンプライアンスチームの反応は同じでした。彼らは、今後3年間にどれだけ多くの重複した義務に直面するのか全く把握していなかったのです。AIエージェントは昨日中にこれを解決すべき------------------------------------金融データ標準を正しく整える緊急性が高まっていますが、それは規制とは無関係です。AIエージェントは金融ワークフローに入り込みつつあります。すでに銀行はMCPサーバーのサポートを模索し、フィンテック企業は会計、支払い、財務管理のためのエージェント対応APIを構築しています。これらの背後にある前提は、金融データが構造化され標準化され、信頼できる形でアクセス可能になり、自律型ソフトウェアがそれに基づいて確実に動作できることです。8年間オープンバンキングの採用を追跡してきてわかったのは、私たちはそのレベルの一貫性には全く到達していないということです。たとえ国内の異なる銀行のAPI実装の不一致に人間の開発者が苦労している状況であっても、越境して動作するAIエージェントを展開するのは非常に困難です。エージェント化された金融の議論は魅力的ですが、インフラの現実を超えています。何をすべきか------------まず、業界は相互運用性を未来の目標として扱うのをやめ、現状の失敗として認識すべきです。8年経っても、イギリスからEU、米国へと拡大するフィンテック企業が、3つの全く異なるAPIエコシステムに直面しているのはシステムの特徴ではなく、設計の欠陥です。次に、オープンファイナンスに関する議論には電子請求書、会計データ、給与データも含める必要があります。金融意思決定に重要なデータは銀行口座だけに限定されません。規制の世界もこれを認識しています。私たちの業界もそうすべきです。最後に、金融サービスにおけるAIエージェントの運用を真剣に考えるなら、APIの可用性に投資したのと同じエネルギーで、データの質と標準採用に投資すべきです。整合性のないアクセスは、規模の上でノイズに過ぎません。正直な疑問----------2017年からこの分野を追い続け、5万以上の金融機関のデータセットを維持し、80以上の法域で規制の進展を見てきた今、私は同じ疑問に戻ります。私たちは本当に、金融データが国境を越えて自由かつ信頼性を持って流通する世界に近づいているのか?それとも、ただ新たな枠組みを作っているだけなのか?正直なところ、その答えはわかりません。でも、業界が避けて通るべきではない重要な問いだと思います。

オープンバンキングのデータを8年間学んできてわかったこと:私たちは相互運用性に近づいていない

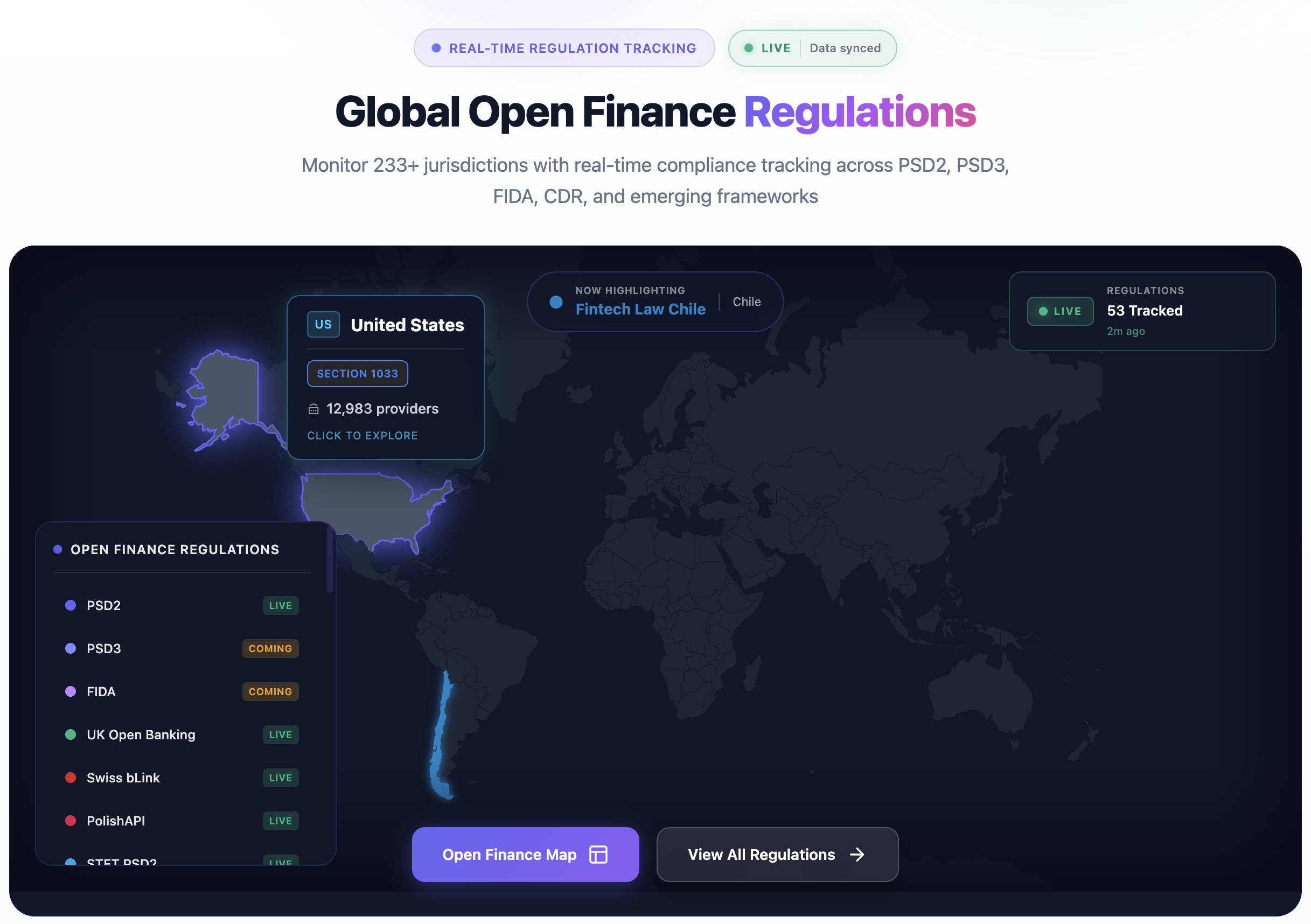

オープンバンキングデータの8年の経験から学んだこと:私たちは相互運用性に近づいていない

私は2017年にオープンバンキングAPIの追跡を始めました。当時はPSD2が唯一の基準でした。8年と数百万のサイト訪問者を経て、現状は私たちの予想とは全く異なるものになっています。現在、世界中のオープンバンキング、オープンファイナンス、電子請求書発行に関する規制枠組みを80以上追跡しています。数は増え続けていますが、相互運用性は進んでいません。

これは金融インフラを構築するすべての人にとって懸念すべきことです。

イギリスは成功した。正しい部分は誰も模倣しなかった。

イギリスは2025年末に1か月で3300万件のオープンバンキング支払い取引を達成しました。1600万以上のライブユーザー接続もあります。どの指標から見ても、これは成熟した実働エコシステムです。しかし、皆が誤解し続けているのは、60以上の法域が採用したと主張する青写真がイギリスを成功させたわけではないということです。成功の要因は、一貫したガバナンス、信頼できる標準、そして実権を持つ実装主体にあります。ほとんど誰もそれを模倣しませんでした。

代わりに、私たちは世界的なパッチワークを手に入れました。ヨーロッパのPSD2に続き、PSD3が政治的に合意され、2027-2028年の準拠を目指しています。アメリカではセクション1033が2030年まで段階的に適用される予定ですが、訴訟や政治的逆風により現状凍結されています。オーストラリアの消費者データ権、インドのアカウントアグリゲーター、シンガポールのSGFinDex、サウジアラビアのオープンバンキング、カナダの消費者主導型バンキング、コロンビア、チリ、南アフリカ、ケニア、フィリピンなどで提案されている新しい枠組みもあります。それぞれ範囲、スケジュール、技術標準、データの範囲定義が異なります。

私たちは収束していません。断片化しています。そして、新しい枠組みが増えるたびに、越境を目指す構築者にとってのコンプライアンス負担も増加しています。

オープンファイナンスは現実ですが、その名前は複雑さを隠しています

オープンバンキングは、消費者に銀行取引データのコントロールをもたらしました。オープンファイナンスはそれを投資、年金、保険などに拡大します。EUのFIDA提案が可決されれば、最も野心的なオープンファイナンスの枠組みが誕生します。しかし、規制の表面積は、ほとんどの業界マップが捉えきれていない方法で拡大しています。

電子請求書発行を例にとると、ヨーロッパのほとんどの国で今後5年以内に義務化される見込みです。すでに50か国以上が既存または予定の義務を持っています。コンプライアンス負担は現実的であり、オープンファイナンス規制との重複も急速に拡大しています。しかし、多くのオープンバンキング関係者はこれに注意を払っていません。構造化された金融データの規制範囲は、銀行口座を超えて大きく広がっており、私たちの業界の議論は追いついていません。

これらすべての枠組みを一つの場所でカバーするインタラクティブな規制マップを作成したとき、創業者やコンプライアンスチームの反応は同じでした。彼らは、今後3年間にどれだけ多くの重複した義務に直面するのか全く把握していなかったのです。

AIエージェントは昨日中にこれを解決すべき

金融データ標準を正しく整える緊急性が高まっていますが、それは規制とは無関係です。AIエージェントは金融ワークフローに入り込みつつあります。すでに銀行はMCPサーバーのサポートを模索し、フィンテック企業は会計、支払い、財務管理のためのエージェント対応APIを構築しています。これらの背後にある前提は、金融データが構造化され標準化され、信頼できる形でアクセス可能になり、自律型ソフトウェアがそれに基づいて確実に動作できることです。

8年間オープンバンキングの採用を追跡してきてわかったのは、私たちはそのレベルの一貫性には全く到達していないということです。たとえ国内の異なる銀行のAPI実装の不一致に人間の開発者が苦労している状況であっても、越境して動作するAIエージェントを展開するのは非常に困難です。エージェント化された金融の議論は魅力的ですが、インフラの現実を超えています。

何をすべきか

まず、業界は相互運用性を未来の目標として扱うのをやめ、現状の失敗として認識すべきです。8年経っても、イギリスからEU、米国へと拡大するフィンテック企業が、3つの全く異なるAPIエコシステムに直面しているのはシステムの特徴ではなく、設計の欠陥です。

次に、オープンファイナンスに関する議論には電子請求書、会計データ、給与データも含める必要があります。金融意思決定に重要なデータは銀行口座だけに限定されません。規制の世界もこれを認識しています。私たちの業界もそうすべきです。

最後に、金融サービスにおけるAIエージェントの運用を真剣に考えるなら、APIの可用性に投資したのと同じエネルギーで、データの質と標準採用に投資すべきです。整合性のないアクセスは、規模の上でノイズに過ぎません。

正直な疑問

2017年からこの分野を追い続け、5万以上の金融機関のデータセットを維持し、80以上の法域で規制の進展を見てきた今、私は同じ疑問に戻ります。私たちは本当に、金融データが国境を越えて自由かつ信頼性を持って流通する世界に近づいているのか?それとも、ただ新たな枠組みを作っているだけなのか?

正直なところ、その答えはわかりません。でも、業界が避けて通るべきではない重要な問いだと思います。