a16z今週のチャート:AIコスト半減で使用量倍増、2026年のテクノロジー資本支出は米国の新規銀行融資総額に迫る。著者:a16z New Media翻訳:深潮 TechFlow原文リンク:https://www.a16z.news/p/charts-of-the-week-dexit-real-or深潮解説:a16zの今週のチャートレポートは4つのテーマをカバーしており、それぞれが個別に記事にする価値がある内容です:AIコストの低下がジェヴンズ効果を引き起こす、テクノロジー大手の資本支出の実態、Kalshi予測市場が専門予測機関を凌駕しつつあること、そして米国30歳代の人生の節目の大幅遅延。データの出典は堅実で、視点は冷静かつ抑制的。現在のテクノロジーとマクロ経済の交差点を理解するための高品質な参考資料です。#### DExit……これは本当のトレンドか、それとも偽りか?デラウェア州は今も米国企業登録の主要な場所ですが、その地位は静かに揺らぎつつあります。Rampのデータによると、デラウェア州の新規企業登録に占める割合は2023年以降、継続的に減少しており、2025年第3四半期には約10%の下落を記録しています。歴史は単純に繰り返すわけではありませんが、共鳴することはあります……たぶん。デラウェア州が常に企業登録の聖地だったわけではありません。約100年前、デラウェア州はニュージャージー州(かつての「信託の母」)に代わり、企業登録の主要拠点となりました。ニュージャージーが優位を失った理由は、当時の州知事ウッドロー・ウィルソンが「企業の濫用行為」を抑制しようとしたためで、ビジネス環境が大きく悪化したためです。デラウェア州の会社法はウィルソン時代以前のニュージャージー法を模倣しており、自然と企業の流出を歓迎しました。その後、デラウェア州の衡平法院と連携し、約100年かけて企業と投資家の紛争解決のための成熟した公正な場としての評判を築き上げました。しかし、築き上げたものが、わずか数年で揺らぎ始めています。正誤はともかく、近年のデラウェア衡平法院は株主訴訟に対してより寛容な立場を取るようになっており(特に、テスラを含むいくつかの著名な案件)、企業は本気で登録地を他に移し始めています。さようなら、幸運を祈る、デラウェア。これは少なくとも主流の見解ですが、他のデータはより複雑な状況を示しています。まず、デラウェアの神話自体も完全に正確ではありません。1980年代(ウィルソン州知事の在任約60年後)まで、デラウェアは本当にニュージャージーを追い越し、米国で最も多くの企業登録を行う州となりました。ニュージャージーの優位は、主流の見解よりもはるかに長い期間続いていました。最終的にデラウェアが逆転したきっかけは、取締役の責任に関する一連の法律を成立させたことにあり、これにより上場企業が特に好むようになり、ネットワーク効果が自己強化されていったと考えられます。次に、著名な上場企業(およびRampのデータに登場する企業)が何をしているかに関わらず、デラウェア州全体のパフォーマンスは依然良好、むしろ非常に良好に見えます。ハーバード法科大学院のコーポレートガバナンスフォーラムのデータによると、2024年末から2025年にかけて、デラウェア州の全米企業に占める割合は実質的に大きく増加しています。実際、明確な「DExit」の例を挙げるとすれば、それはおそらくこれであり、テスラとは無関係です。むしろ、特定の会社形態に関わるものです。ワイオミング州のLLCは、2015年頃から急速に増加し始めました。なぜか?これはおそらく、ワイオミング州のLLC法における資産保護やプライバシー条項に関係しており、同州はこの会社構造を「カウボーイカクテル」として推奨しています。要するに、ここで重要なのは、DExitが全く起きていないわけではない(少なくとも一部のデータは実際に起きていることを示唆しており、知名度の高い少数の企業が移出しているだけでも重要な意味を持つ)という点です。ただし、実態は主流の見解よりもはるかに複雑です。現実には、デラウェア州は依然としてデフォルトの選択肢としての優位性を保ち続けており、その背後にあるネットワーク効果も揺るぎません。これらを覆すのは非常に難しい状況です。以前、この図の初期バージョンを公開しましたが、データが増えるにつれて、その効果はますます顕著になっています。トークンコストの低下と消費の増加:今年初めから、ペイ・トークンの価格は約1百万トークンあたり90ドルから50ドルに下落し、処理されたトークン数はほぼ倍増し、約6,000から12,000に増えています。これは典型的なジェヴンズ効果です。AIが安くなるほど、私たちのAIの利用量は増えます。喜ばしいことです。かつて、より良いGPUが登場したら旧型GPUは不要になると言われていましたが、実際はそうではないようです。Silicon Dataのデータによると、NVIDIAのH100とA100のレンタル価格は今年、いずれも上昇しています。市場は供給過剰の兆候を全く見せておらず、むしろ既存の需要すら十分に満たされていないようです。この比較は完璧な類推ではありませんが、歴史からの示唆を得るなら、私たちはもう少し時間をかけて、「AI駆動型」経済の実像を見極める必要があるでしょう。ファラデーやヘンリーが電流について最初に議論し始めてから、20世紀前半の工業生産性の爆発まで、約100年の時間がかかっています。1820年代以降、技術のイテレーションサイクルは確かに加速していますが、プラットフォームレベルの変革には依然として多くの変数が関与しています。ロイ・アマラはこう言っています:「私たちは常に、未来の2年間の変化を過大評価し、10年間の変化を過小評価している。」#### 資本支出、座標軸に置いて見るこの永遠に古びないデータを見てください:AIの資本支出は非常に大きい。以下の比較をご覧ください。2026年のAI資本支出は、2025年の米国の銀行の純新規貸出総額に近づく見込みです。資本支出は、米国企業の所得税総収入の約33%を上回り、関税総額の約3倍に相当します。資本支出は、非米国G7各国の軍事予算総額の6倍に相当します。したがって、はい、資本支出の規模は本当に大きいのです。#### Kalshiのマクロ予測への進出FRBの研究者は、予測市場はかなり優れていると考えています。少なくともある指標に関しては、Kalshiの連邦基金金利予測は、専門予測機関をすでに凌駕しています。150日後(つまり3回のFOMC会議後)の連邦基金金利予測において、Kalshiの平均絶対誤差は、専門予測機関とほぼ同じです。しかし、6週間ごとに一度だけモードの経路スナップショットを提供する調査とは異なり、Kalshiは継続的に更新される完全な確率分布を提供しています……私たちの観測では、Kalshiの中央値と最頻値の予測は、FOMC会議の前日に完璧な予測記録を達成しており、これは連邦基金先物の予測と比べて統計的に有意な改善です。言い換えれば、すべての予測者は出発点はほぼ同じですが、Kalshiの「継続的更新」予測は時間とともに絶えず最適化され、最終的には金利公表の前日に「完璧な予測記録」に到達します。さらに、Kalshiのパフォーマンスは先物市場の予測をも上回っています。Kalshiの優位性は連邦基金金利だけにとどまりません。FRBの研究者が指摘するように、インフレ、成長、失業率などのマクロ指標には他のオプション市場がなく、Kalshiは唯一、「高頻度、継続的更新、多様な確率分布を持つベンチマーク」を提供できる場所であり、これらの経済指標の動向に対する「一般大衆」の判断を反映しています。これは非常に重要に聞こえます。#### 大人になる遅れこれは考えさせられる図表で、少しコメントを添えています。30歳代の人々が主要な人生の節目を達成する割合は、少なくとも1980年代からかなり急激に低下しています。30歳代の人々の中で、独立して住む人の割合が減少し、結婚する人も減り、子どもと一緒に住む人も減り、自分の持ち家を持つ人も減っています。唯一の例外は大学進学率で、30歳代の学士号取得者の割合は1995年以来ほぼ倍増しています。では、大学に行く価値はあるのでしょうか?人生の節目?むしろ、首を磨ぐ石臼のようなものではないでしょうか?!そうかもしれませんし、そうでないかもしれませんが、「買い手の後悔」の感情が空気中に満ちているようです。

a16zのトレンド解説:今年AIのコストは半減し、利用量は倍増、米国の30歳層の人生の節目が全面的に遅れる

a16z今週のチャート:AIコスト半減で使用量倍増、2026年のテクノロジー資本支出は米国の新規銀行融資総額に迫る。

著者:a16z New Media

翻訳:深潮 TechFlow

原文リンク:https://www.a16z.news/p/charts-of-the-week-dexit-real-or

深潮解説:a16zの今週のチャートレポートは4つのテーマをカバーしており、それぞれが個別に記事にする価値がある内容です:AIコストの低下がジェヴンズ効果を引き起こす、テクノロジー大手の資本支出の実態、Kalshi予測市場が専門予測機関を凌駕しつつあること、そして米国30歳代の人生の節目の大幅遅延。データの出典は堅実で、視点は冷静かつ抑制的。現在のテクノロジーとマクロ経済の交差点を理解するための高品質な参考資料です。

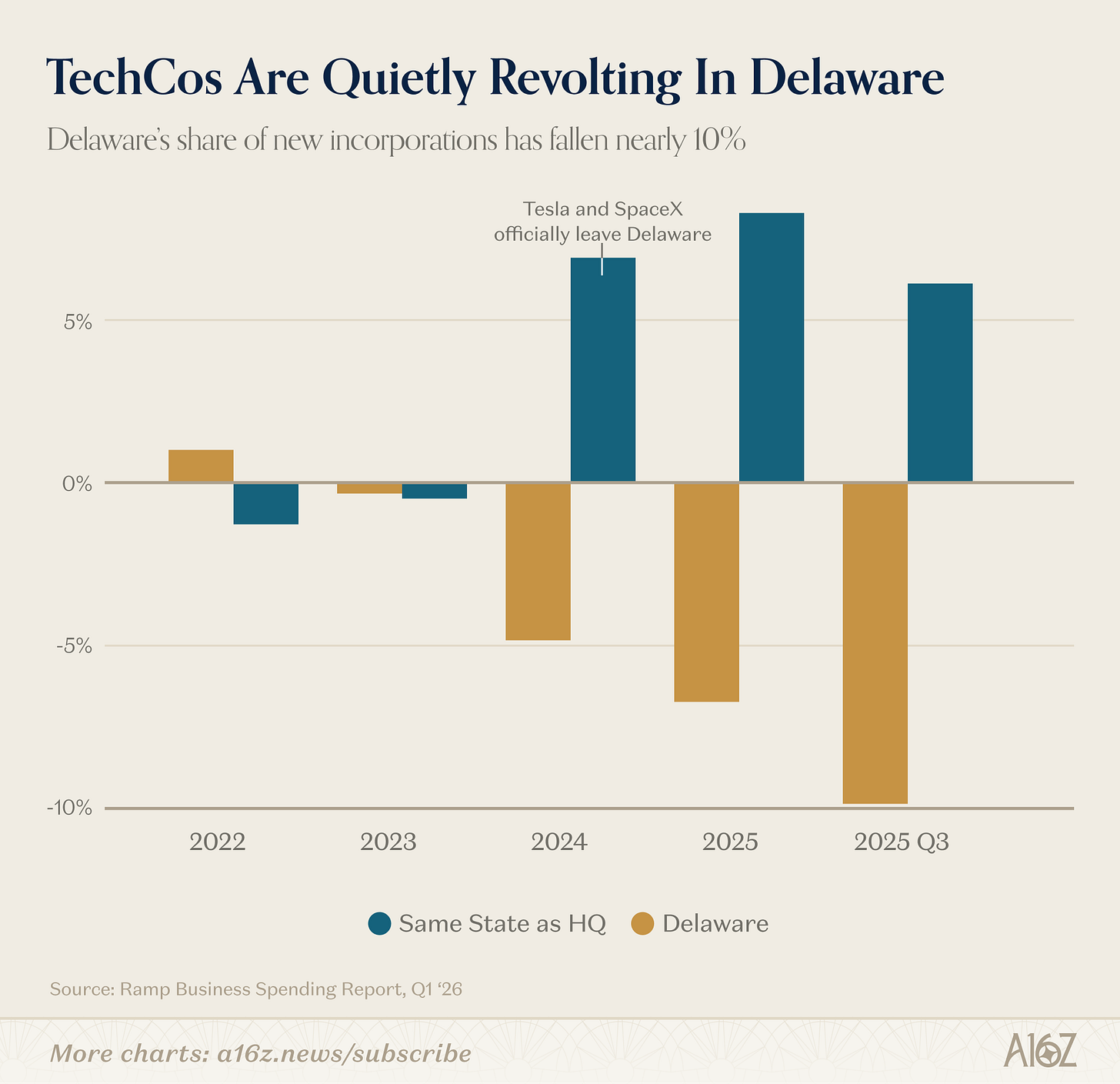

DExit……これは本当のトレンドか、それとも偽りか?

デラウェア州は今も米国企業登録の主要な場所ですが、その地位は静かに揺らぎつつあります。

Rampのデータによると、デラウェア州の新規企業登録に占める割合は2023年以降、継続的に減少しており、2025年第3四半期には約10%の下落を記録しています。

歴史は単純に繰り返すわけではありませんが、共鳴することはあります……たぶん。

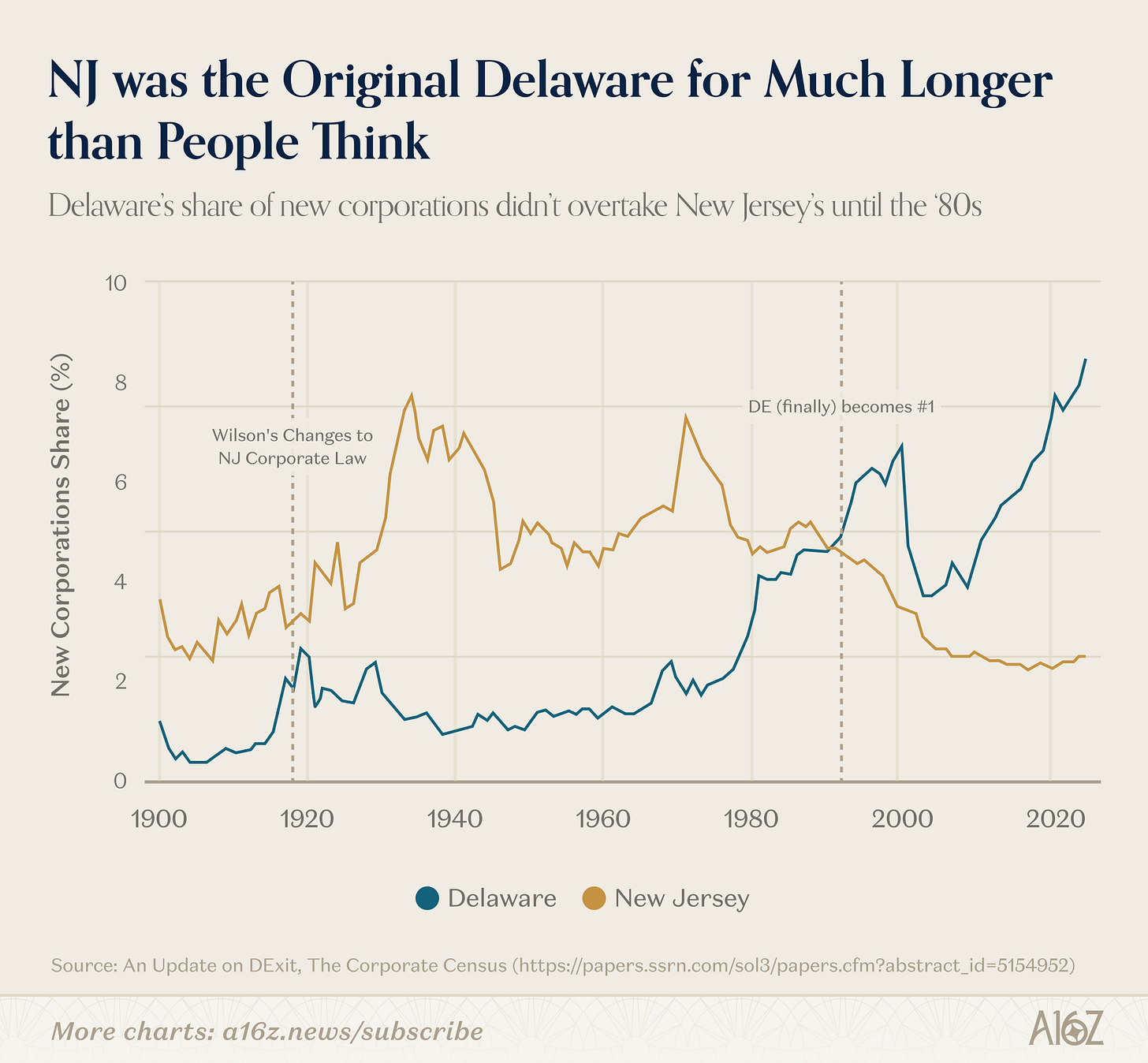

デラウェア州が常に企業登録の聖地だったわけではありません。

約100年前、デラウェア州はニュージャージー州(かつての「信託の母」)に代わり、企業登録の主要拠点となりました。ニュージャージーが優位を失った理由は、当時の州知事ウッドロー・ウィルソンが「企業の濫用行為」を抑制しようとしたためで、ビジネス環境が大きく悪化したためです。デラウェア州の会社法はウィルソン時代以前のニュージャージー法を模倣しており、自然と企業の流出を歓迎しました。その後、デラウェア州の衡平法院と連携し、約100年かけて企業と投資家の紛争解決のための成熟した公正な場としての評判を築き上げました。

しかし、築き上げたものが、わずか数年で揺らぎ始めています。正誤はともかく、近年のデラウェア衡平法院は株主訴訟に対してより寛容な立場を取るようになっており(特に、テスラを含むいくつかの著名な案件)、企業は本気で登録地を他に移し始めています。さようなら、幸運を祈る、デラウェア。

これは少なくとも主流の見解ですが、他のデータはより複雑な状況を示しています。

まず、デラウェアの神話自体も完全に正確ではありません。

1980年代(ウィルソン州知事の在任約60年後)まで、デラウェアは本当にニュージャージーを追い越し、米国で最も多くの企業登録を行う州となりました。

ニュージャージーの優位は、主流の見解よりもはるかに長い期間続いていました。最終的にデラウェアが逆転したきっかけは、取締役の責任に関する一連の法律を成立させたことにあり、これにより上場企業が特に好むようになり、ネットワーク効果が自己強化されていったと考えられます。

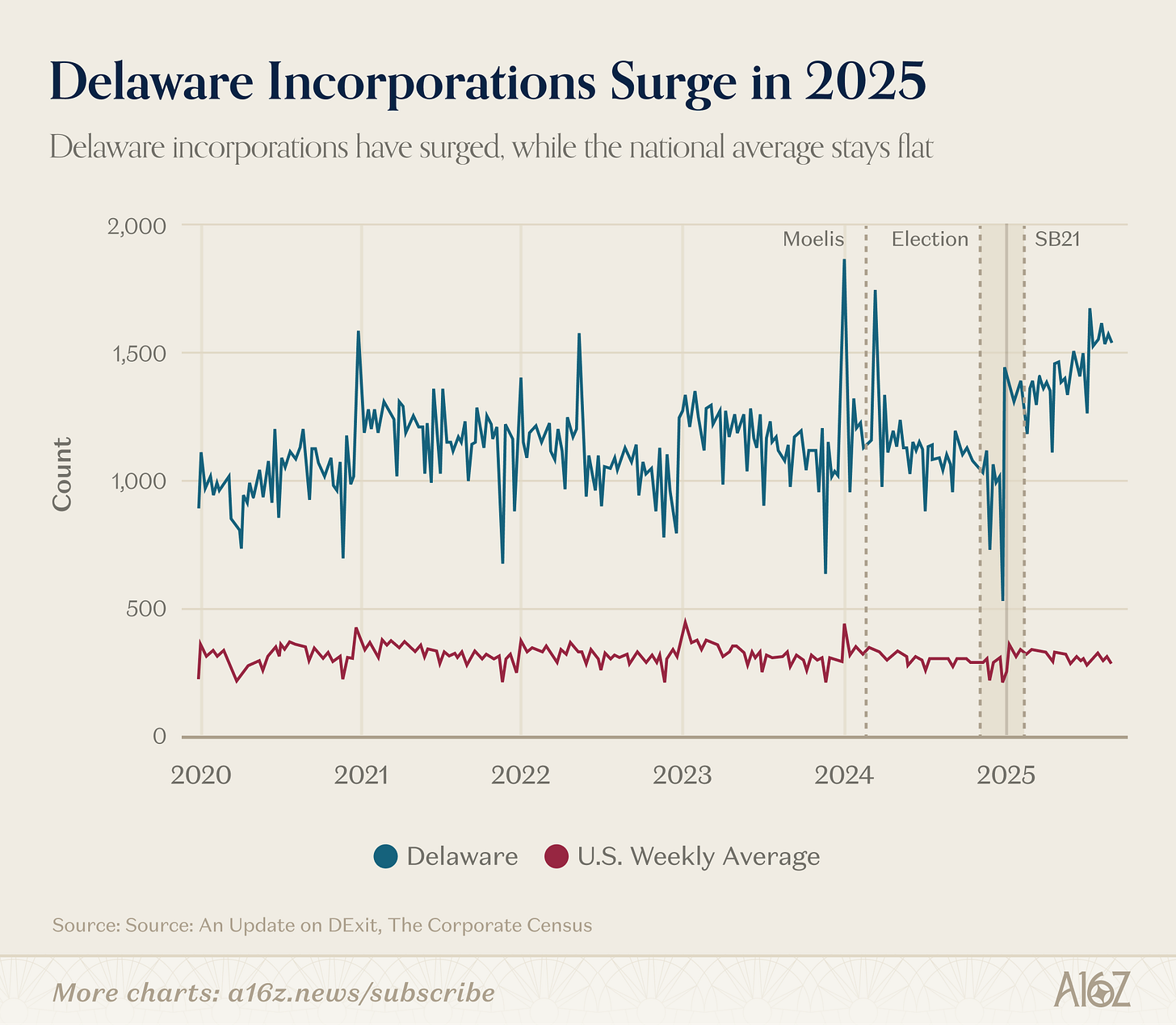

次に、著名な上場企業(およびRampのデータに登場する企業)が何をしているかに関わらず、デラウェア州全体のパフォーマンスは依然良好、むしろ非常に良好に見えます。

ハーバード法科大学院のコーポレートガバナンスフォーラムのデータによると、2024年末から2025年にかけて、デラウェア州の全米企業に占める割合は実質的に大きく増加しています。

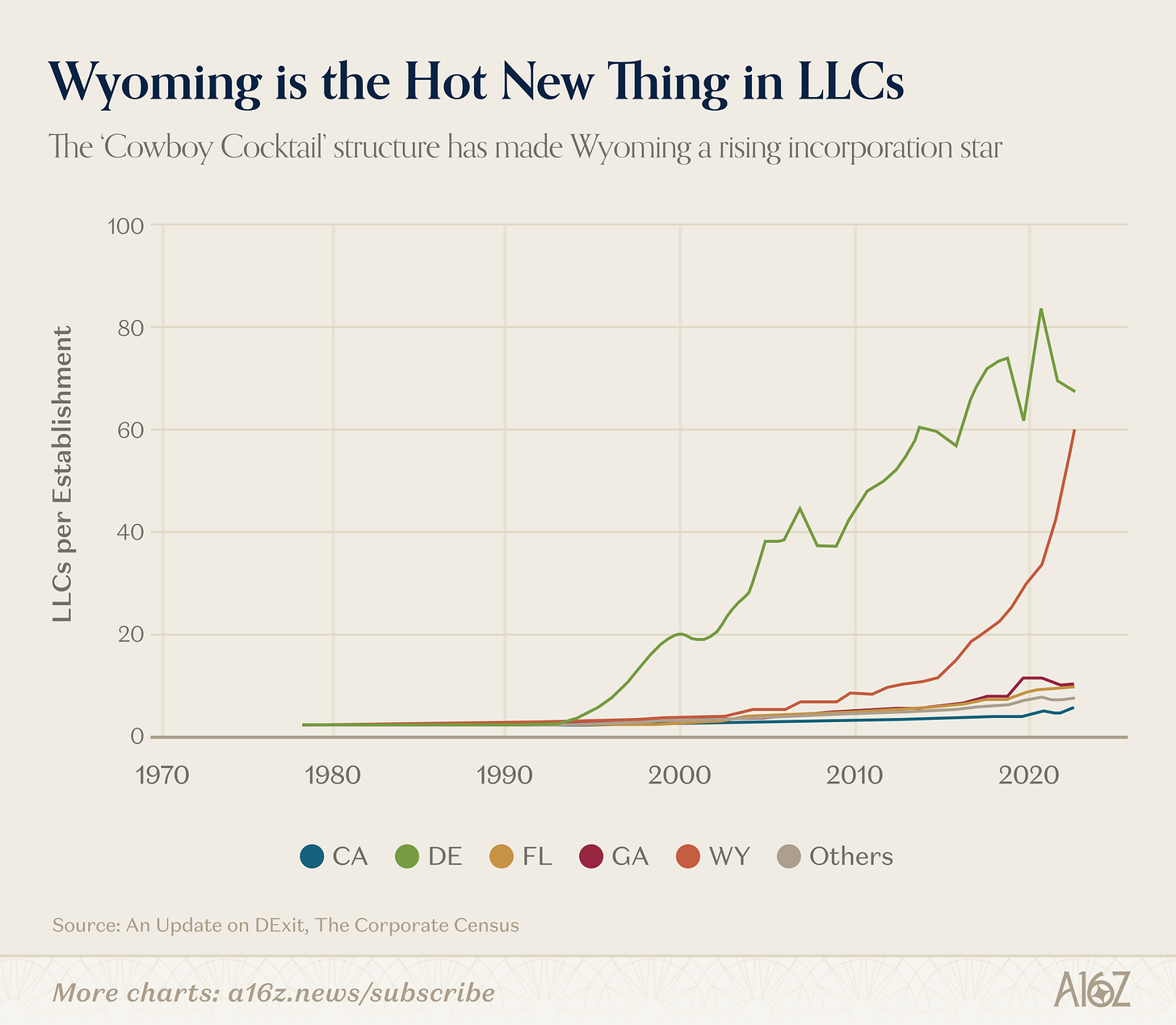

実際、明確な「DExit」の例を挙げるとすれば、それはおそらくこれであり、テスラとは無関係です。むしろ、特定の会社形態に関わるものです。

ワイオミング州のLLCは、2015年頃から急速に増加し始めました。

なぜか?これはおそらく、ワイオミング州のLLC法における資産保護やプライバシー条項に関係しており、同州はこの会社構造を「カウボーイカクテル」として推奨しています。

要するに、ここで重要なのは、DExitが全く起きていないわけではない(少なくとも一部のデータは実際に起きていることを示唆しており、知名度の高い少数の企業が移出しているだけでも重要な意味を持つ)という点です。ただし、実態は主流の見解よりもはるかに複雑です。

現実には、デラウェア州は依然としてデフォルトの選択肢としての優位性を保ち続けており、その背後にあるネットワーク効果も揺るぎません。これらを覆すのは非常に難しい状況です。

以前、この図の初期バージョンを公開しましたが、データが増えるにつれて、その効果はますます顕著になっています。

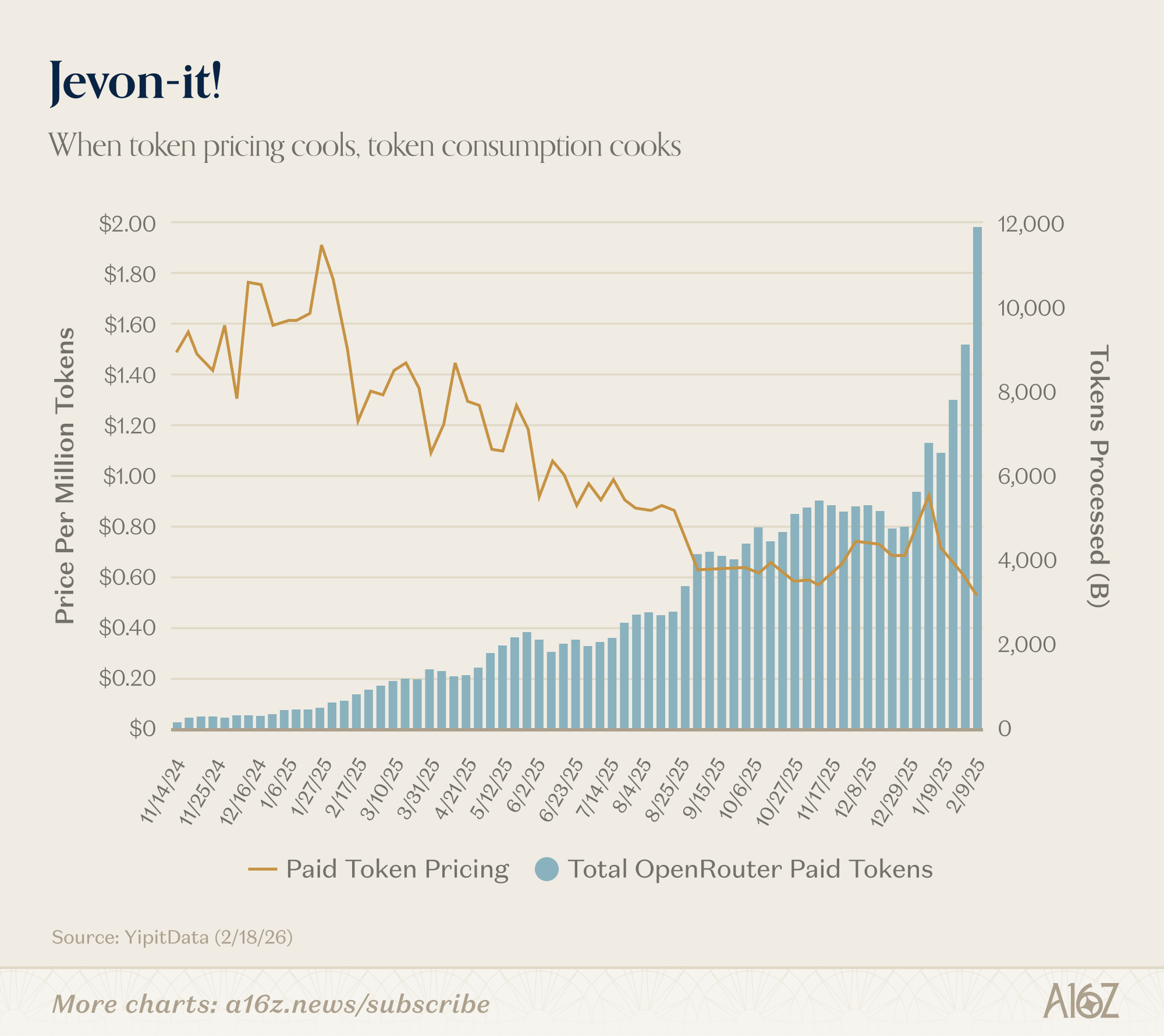

トークンコストの低下と消費の増加:

今年初めから、ペイ・トークンの価格は約1百万トークンあたり90ドルから50ドルに下落し、処理されたトークン数はほぼ倍増し、約6,000から12,000に増えています。

これは典型的なジェヴンズ効果です。AIが安くなるほど、私たちのAIの利用量は増えます。喜ばしいことです。

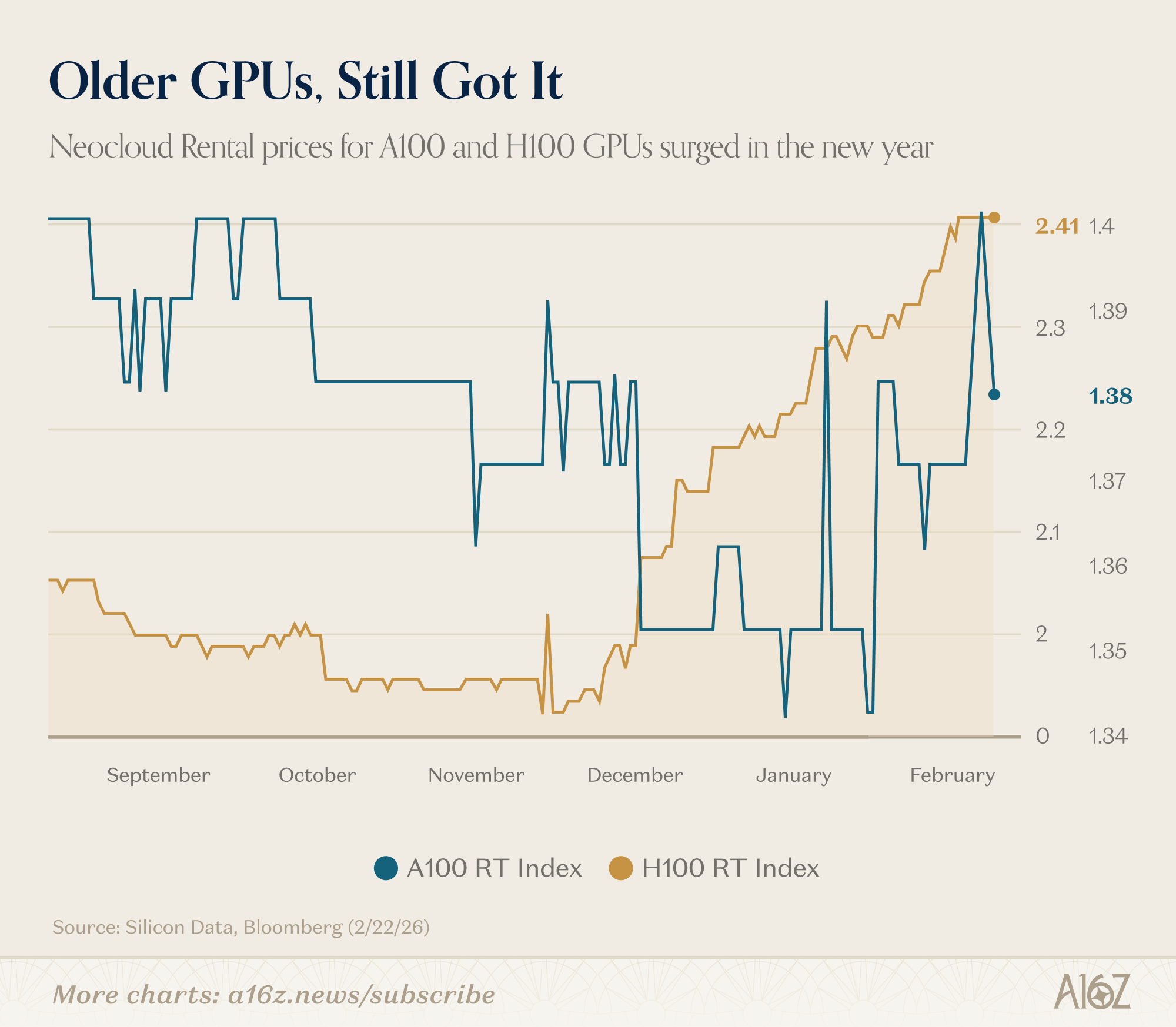

かつて、より良いGPUが登場したら旧型GPUは不要になると言われていましたが、

実際はそうではないようです。

Silicon Dataのデータによると、NVIDIAのH100とA100のレンタル価格は今年、いずれも上昇しています。

市場は供給過剰の兆候を全く見せておらず、むしろ既存の需要すら十分に満たされていないようです。

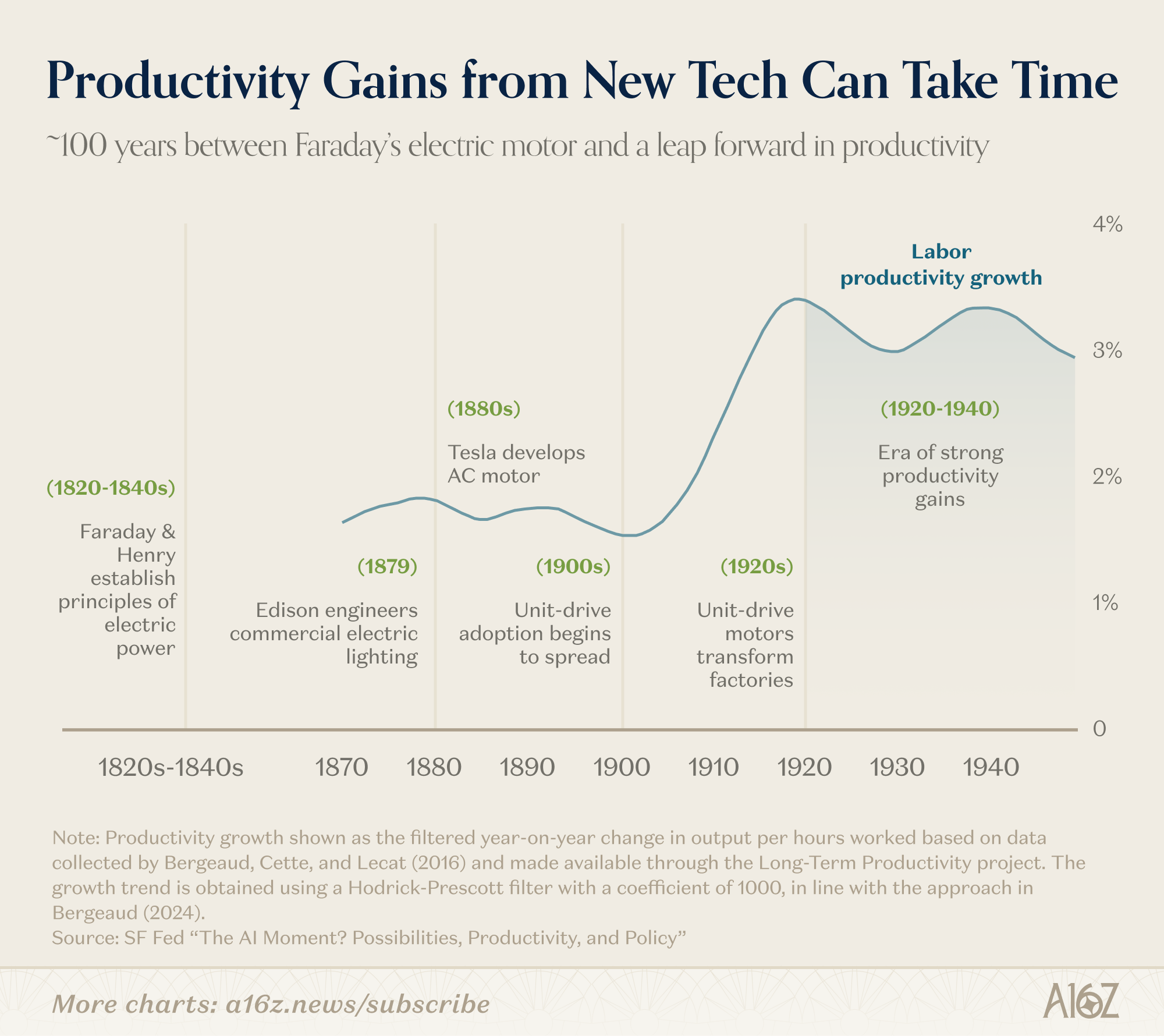

この比較は完璧な類推ではありませんが、歴史からの示唆を得るなら、私たちはもう少し時間をかけて、「AI駆動型」経済の実像を見極める必要があるでしょう。

ファラデーやヘンリーが電流について最初に議論し始めてから、20世紀前半の工業生産性の爆発まで、約100年の時間がかかっています。

1820年代以降、技術のイテレーションサイクルは確かに加速していますが、プラットフォームレベルの変革には依然として多くの変数が関与しています。

ロイ・アマラはこう言っています:「私たちは常に、未来の2年間の変化を過大評価し、10年間の変化を過小評価している。」

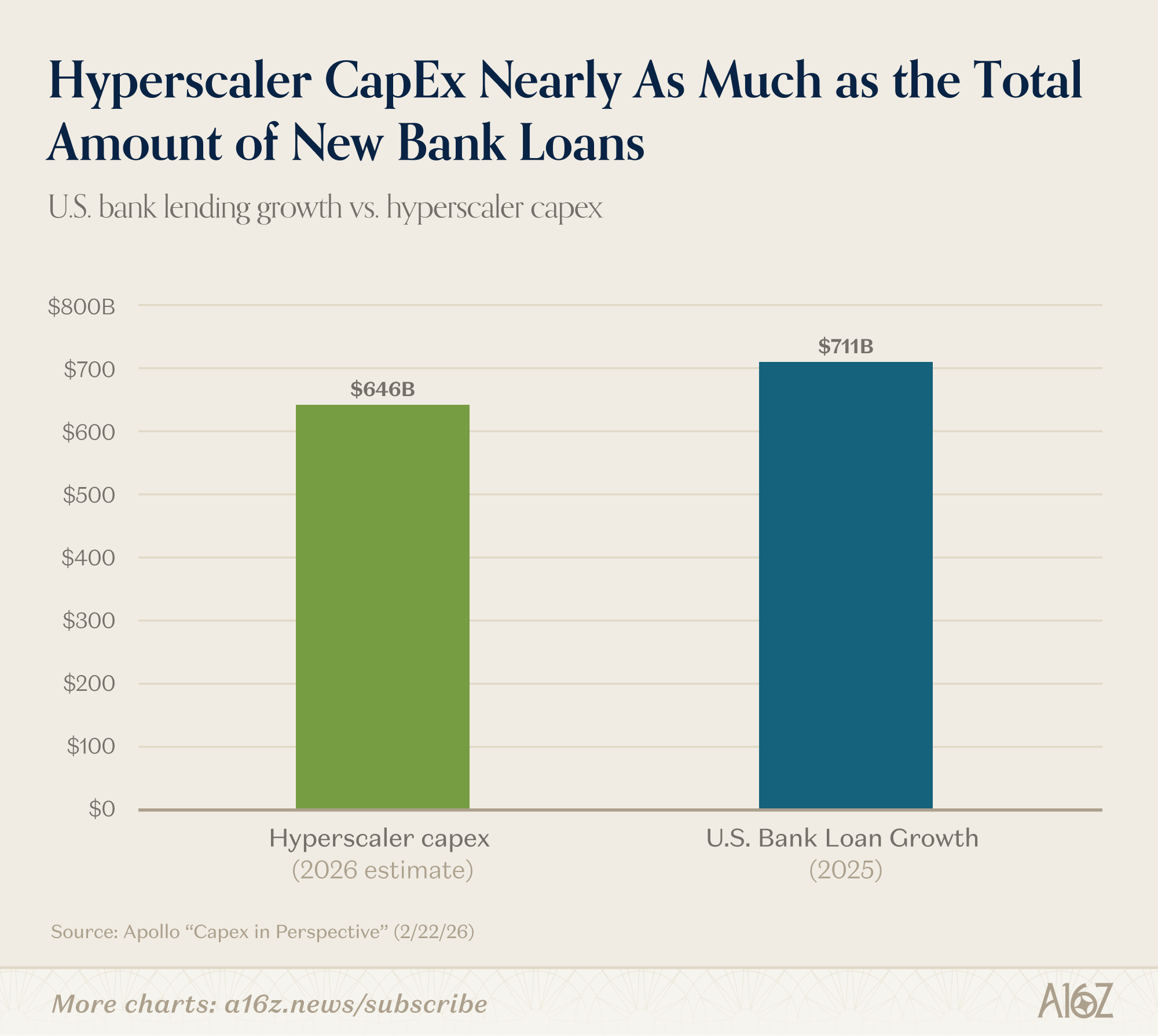

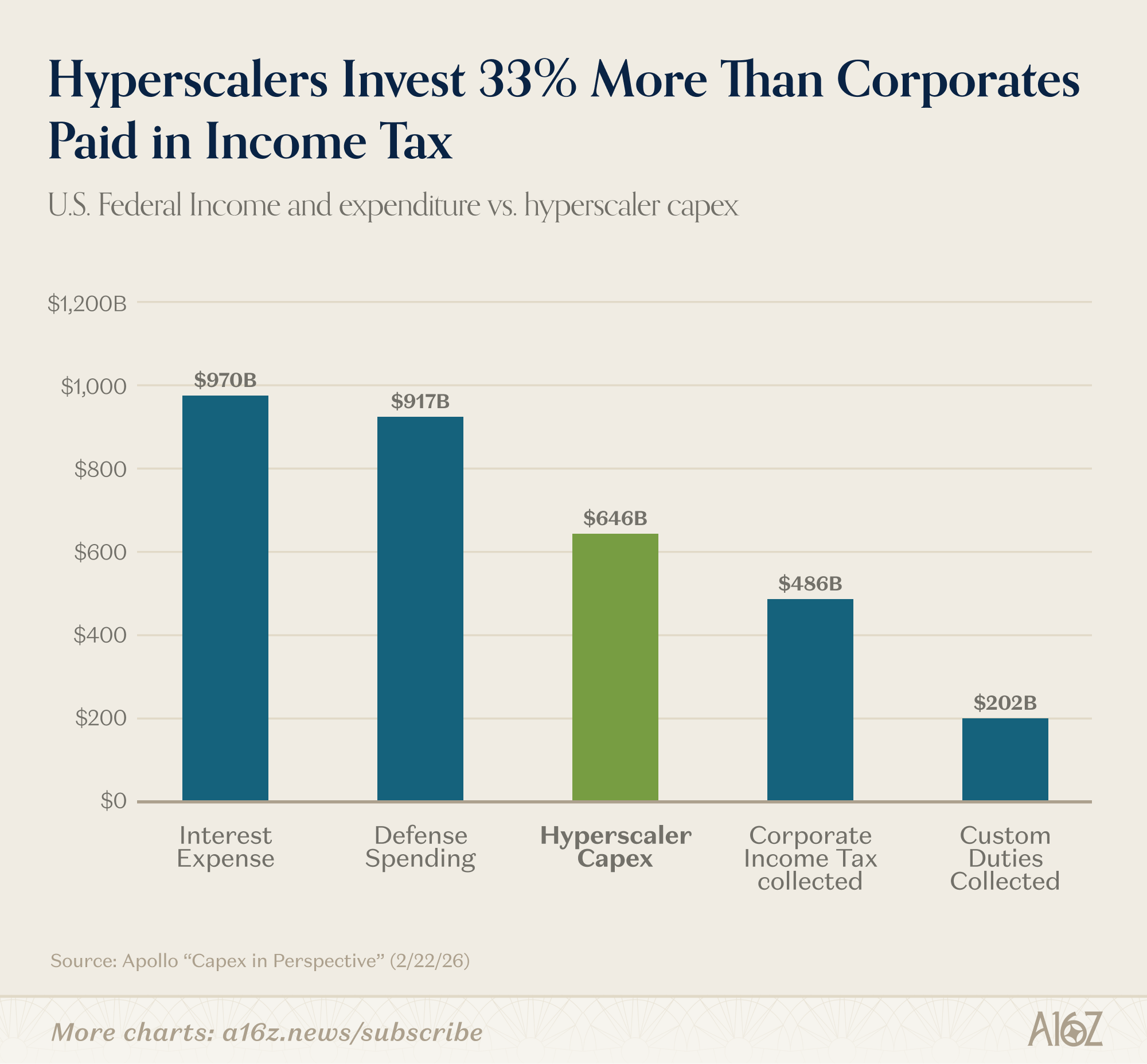

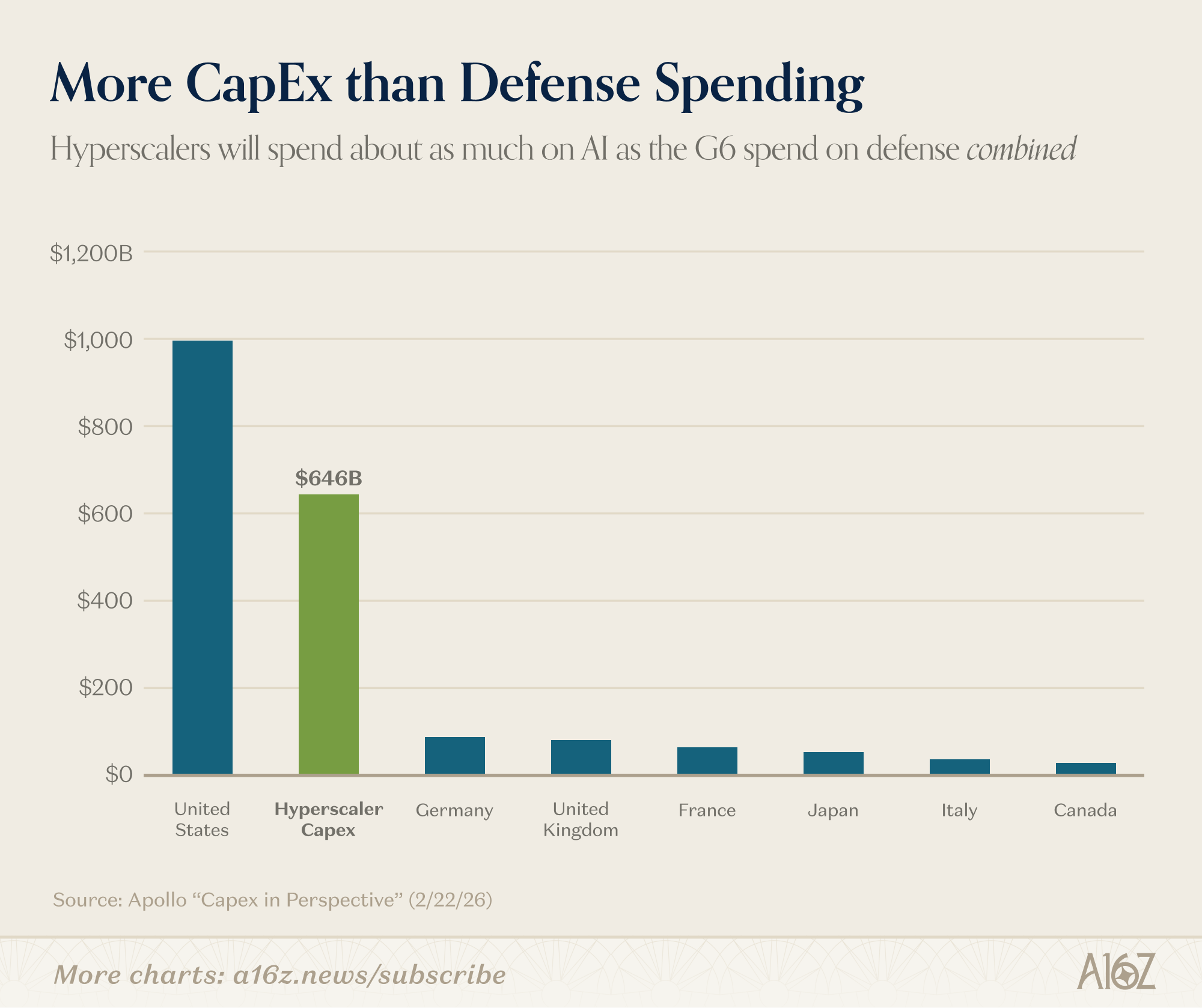

資本支出、座標軸に置いて見る

この永遠に古びないデータを見てください:AIの資本支出は非常に大きい。

以下の比較をご覧ください。

2026年のAI資本支出は、2025年の米国の銀行の純新規貸出総額に近づく見込みです。

資本支出は、米国企業の所得税総収入の約33%を上回り、関税総額の約3倍に相当します。

資本支出は、非米国G7各国の軍事予算総額の6倍に相当します。

したがって、はい、資本支出の規模は本当に大きいのです。

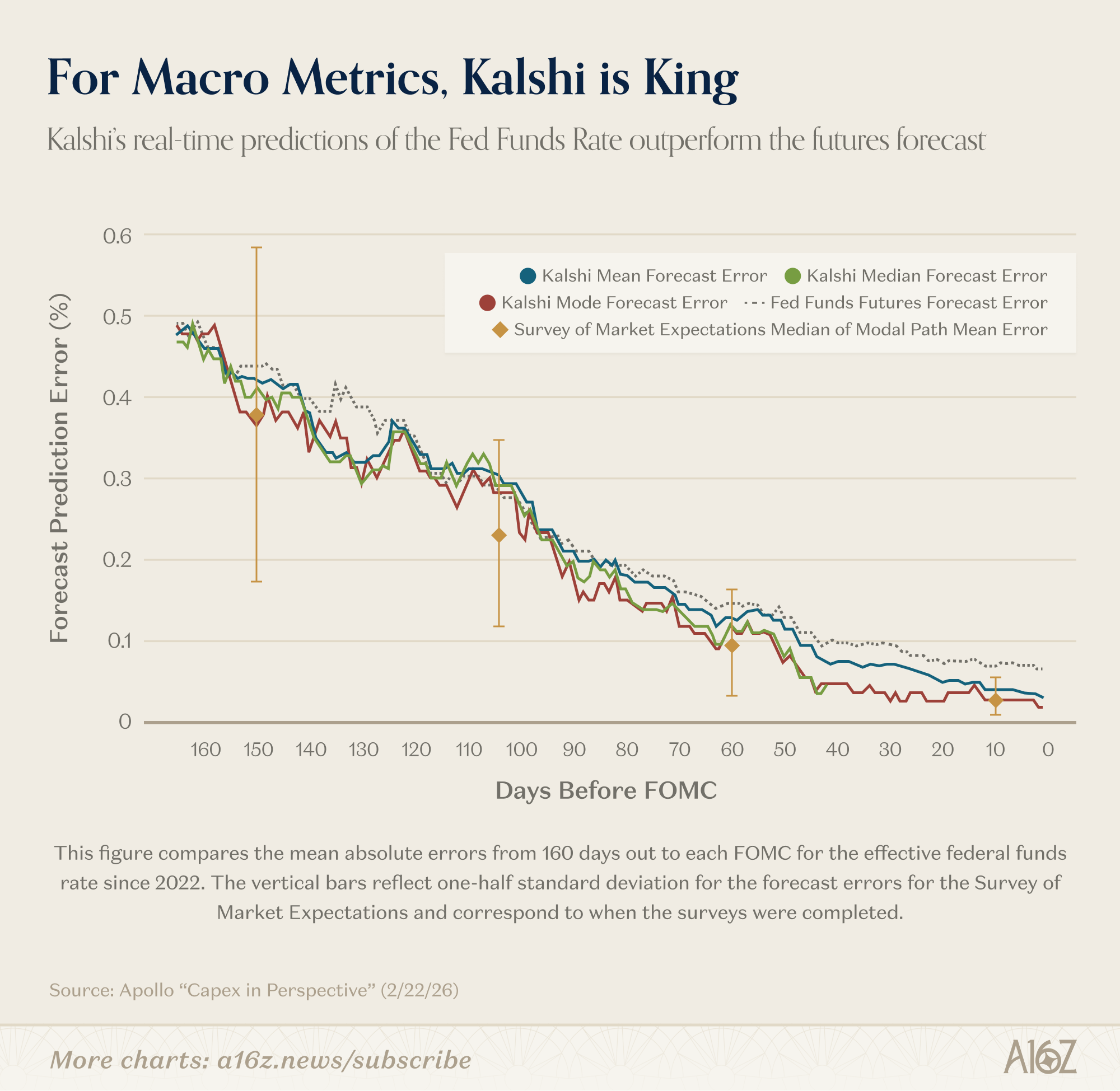

Kalshiのマクロ予測への進出

FRBの研究者は、予測市場はかなり優れていると考えています。

少なくともある指標に関しては、Kalshiの連邦基金金利予測は、専門予測機関をすでに凌駕しています。

150日後(つまり3回のFOMC会議後)の連邦基金金利予測において、Kalshiの平均絶対誤差は、専門予測機関とほぼ同じです。しかし、6週間ごとに一度だけモードの経路スナップショットを提供する調査とは異なり、Kalshiは継続的に更新される完全な確率分布を提供しています……私たちの観測では、Kalshiの中央値と最頻値の予測は、FOMC会議の前日に完璧な予測記録を達成しており、これは連邦基金先物の予測と比べて統計的に有意な改善です。

言い換えれば、すべての予測者は出発点はほぼ同じですが、Kalshiの「継続的更新」予測は時間とともに絶えず最適化され、最終的には金利公表の前日に「完璧な予測記録」に到達します。さらに、Kalshiのパフォーマンスは先物市場の予測をも上回っています。

Kalshiの優位性は連邦基金金利だけにとどまりません。FRBの研究者が指摘するように、インフレ、成長、失業率などのマクロ指標には他のオプション市場がなく、Kalshiは唯一、「高頻度、継続的更新、多様な確率分布を持つベンチマーク」を提供できる場所であり、これらの経済指標の動向に対する「一般大衆」の判断を反映しています。

これは非常に重要に聞こえます。

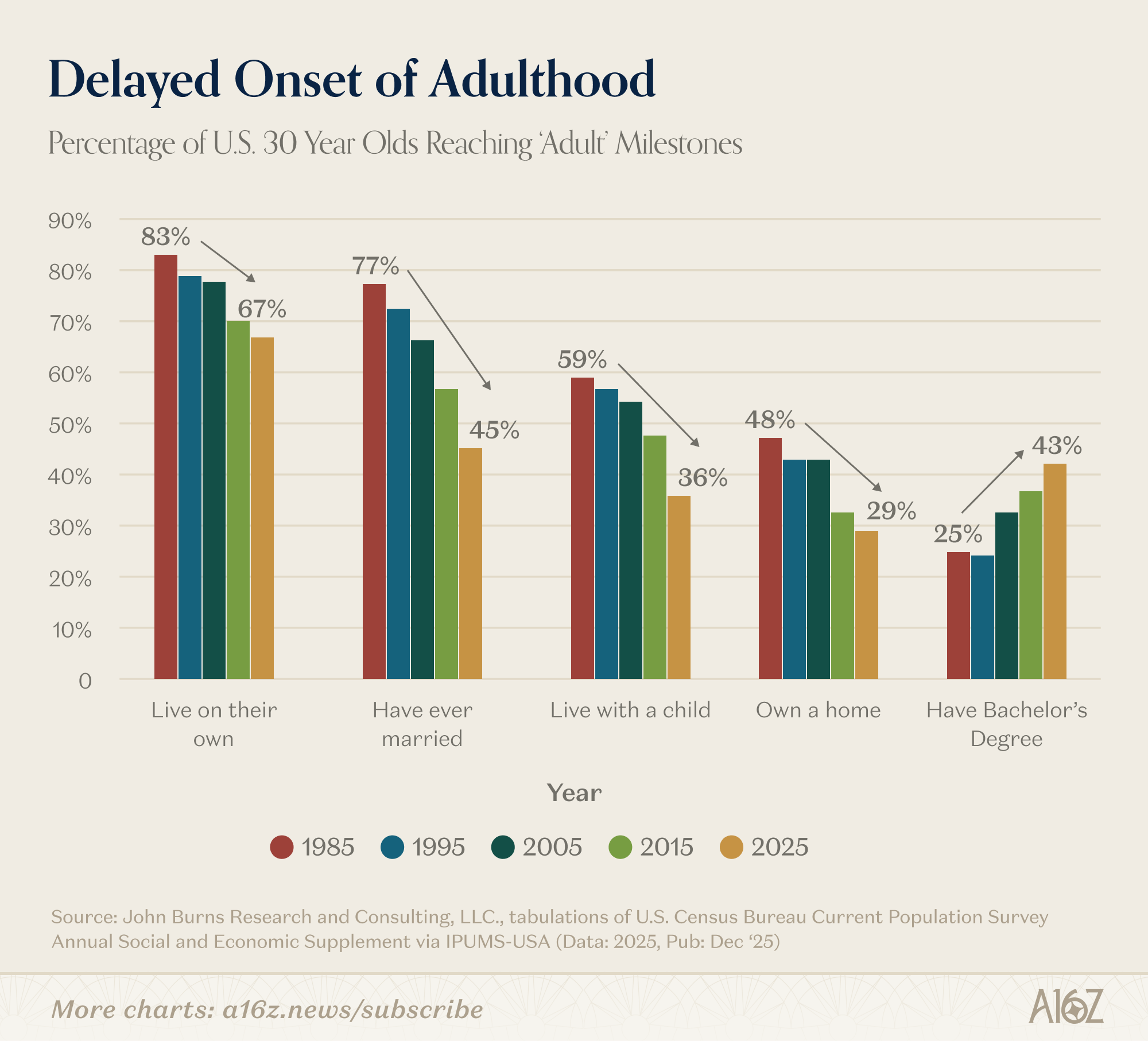

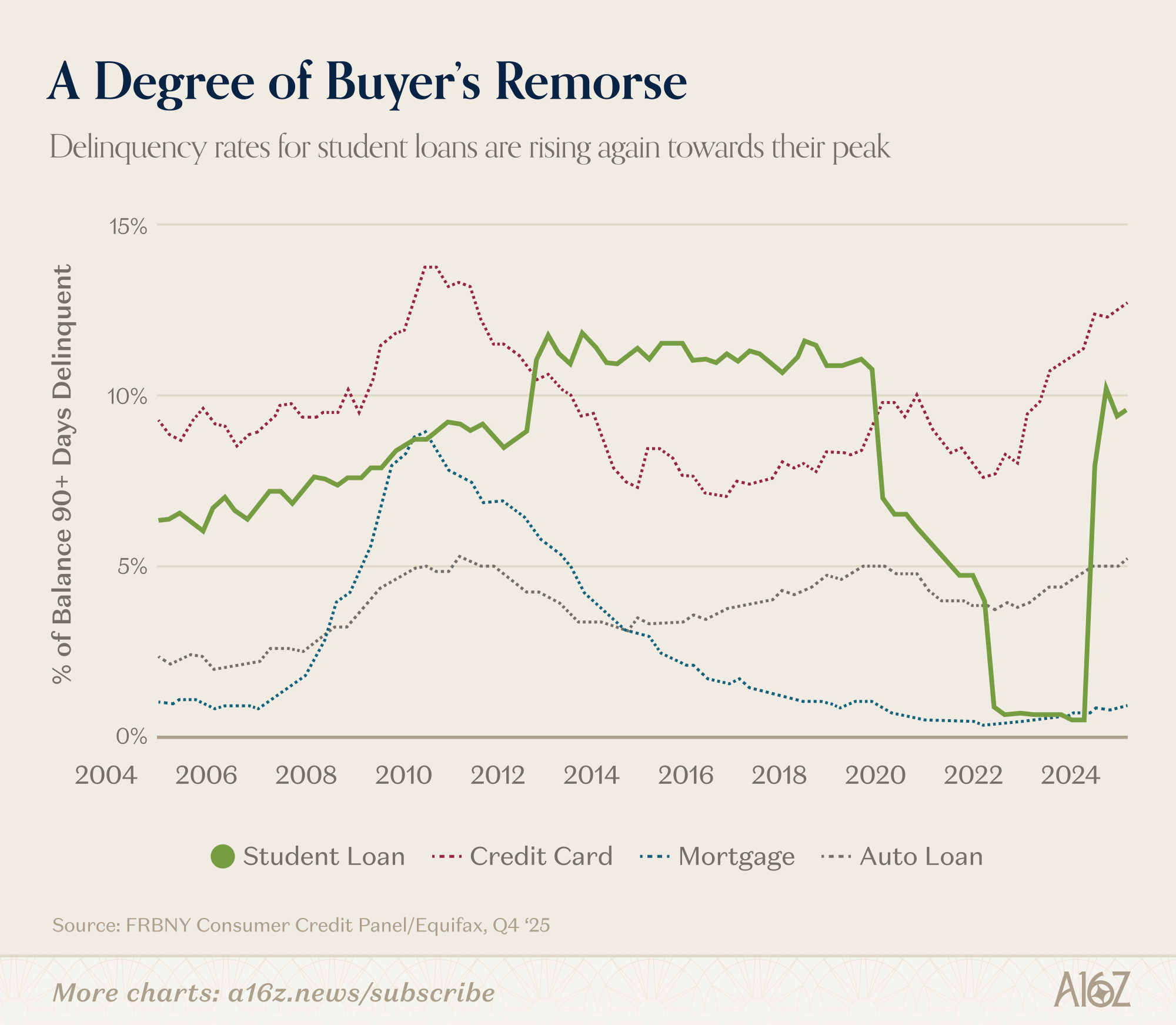

大人になる遅れ

これは考えさせられる図表で、少しコメントを添えています。

30歳代の人々が主要な人生の節目を達成する割合は、少なくとも1980年代からかなり急激に低下しています。

30歳代の人々の中で、

独立して住む人の割合が減少し、

結婚する人も減り、

子どもと一緒に住む人も減り、

自分の持ち家を持つ人も減っています。

唯一の例外は大学進学率で、30歳代の学士号取得者の割合は1995年以来ほぼ倍増しています。

では、大学に行く価値はあるのでしょうか?

人生の節目?むしろ、首を磨ぐ石臼のようなものではないでしょうか?!

そうかもしれませんし、そうでないかもしれませんが、「買い手の後悔」の感情が空気中に満ちているようです。