Pada 1 Juli 2026 waktu Timur AS, menurut data Google Finance, Circle Internet Group (NYSE: CRCL) ditutup pada 61,95 dolar AS, turun 1,09%. Sementara sehari sebelumnya (30 Juni), CRCL mengalami penurunan harian yang lebih dramatis sebesar 17,55%, ditutup pada 62,63 dolar AS. Secara lintas bulan, dalam 30 hari perdagangan terakhir, akumulasi penurunan CRCL telah melebihi 40%. Dari level tertinggi di bulan April (sekitar 104 dolar AS) hingga akhir Juni, kapitalisasi pasar "saham stablecoin pertama" ini telah terkikis lebih dari 40%.

Fluktuasi harga saham yang tajam tidak pernah disebabkan oleh satu faktor. Penurunan CRCL saat ini bertumpuk dengan berbagai tekanan: pada Juni, penyesuaian indeks tahunan FTSE Russell mengeluarkan Circle dari beberapa indeks acuan pertumbuhan seperti Russell 1000 Growth Index dan Russell 3000 Growth Index, memicu penjualan pasif oleh dana yang melacak indeks; pada saat yang sama, stablecoin pesaing bernama Open USD (OUSD) resmi diluncurkan pada 30 Juni, didukung oleh lebih dari 140 lembaga global terkemuka. Kedua kekuatan ini bertemu dalam jendela waktu yang sama, membentuk penurunan bulanan paling tajam dalam sejarah CRCL.

Perbandingan pergerakan harga saham CRCL sejak IPO dengan peristiwa kunci (Juni 2025 – Juli 2026)

Namun, terlepas dari faktor teknis jangka pendek dari penyesuaian indeks, reaksi pasar terhadap kemunculan Open USD menunjuk pada masalah struktural yang lebih dalam: aturan persaingan di industri stablecoin sedang didefinisikan ulang.

Open USD: Bukan Stablecoin Biasa, Melainkan "Jaringan Aliansi"

Kemunculan Open USD berbeda dari stablecoin mana pun yang muncul dalam satu dekade terakhir.

GUSD, FDUSD, TUSD, dan berbagai stablecoin algoritmik — semua penantang ini akhirnya jatuh di hadapan kenyataan yang sama: USDT memonopoli likuiditas bursa, USDC menguasai jalur kepatuhan AS. Efek jaringan seperti dinding tak terlihat, menghalangi pendatang baru.

Tapi Open USD tidak memilih untuk menyerang dinding ini secara langsung. Strateginya: memutarinya.

Open Standard mengumumkan peluncuran Open USD pada 30 Juni, dengan daftar mitra mencakup lebih dari 140 lembaga di bidang pembayaran, perbankan, fintech, infrastruktur kripto, dan jaringan komersial global. Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs, dan nama-nama lain muncul dalam daftar yang sama. Zach Abrams, salah satu pendiri dan CEO Bridge, perusahaan infrastruktur stablecoin milik Stripe, menjadi CEO sementara Open Standard.

Desain Open USD berbeda dari stablecoin yang ada di tiga level.

Pertama, pencetakan dan penebusan tanpa biaya. Perusahaan dapat menggunakan OUSD tanpa membayar biaya pencetakan dan penebusan, dan tanpa batas volume transaksi. Ini langsung menyaingi sistem biaya pencetakan/penebusan yang dikenakan USDC dan USDT.

Kedua, redistribusi hasil cadangan. Bunga yang dihasilkan dari cadangan Treasury AS, setelah dikurangi biaya operasional kecil, dikembalikan ke perusahaan yang berpartisipasi. Sementara dalam model yang ada, penerbit (seperti Circle) menyimpan sebagian besar pendapatan bunga cadangan — menurut dokumen pengajuan Circle, sumber ini menyumbang 99% pendapatan mereka pada tahun 2024. Pasokan USDC saat ini sekitar 73,7 miliar koin, yang berarti Circle mengelola aset cadangan lebih dari 70 miliar dolar AS — pendapatan bunga dari cadangan ini merupakan bagian absolut dari pendapatan perusahaan.

Ketiga, struktur tata kelola kolektif. Open USD tidak dikendalikan oleh satu perusahaan, melainkan dijalankan melalui Open Standard, dengan dewan direksi yang terdiri dari mitra yang berpartisipasi untuk membuat keputusan bersama. Badan tata kelola mencakup perusahaan pembayaran, bank, bursa, penyedia dompet, dan jaringan blockchain.

Ketiga desain ini digabungkan menuju satu tujuan: mengubah stablecoin dari "produk yang didominasi penerbit tunggal" menjadi "infrastruktur pembayaran yang dibangun bersama oleh banyak pihak."

Analis Macquarie cukup langsung dalam penilaiannya: Visa dan Mastercard tidak lagi hanya "saluran yang mendukung stablecoin pihak ketiga," mereka sekarang adalah "pemilik" ekosistem stablecoin. Dari saluran menjadi pemilik, logika distribusi seluruh rantai nilai berubah.

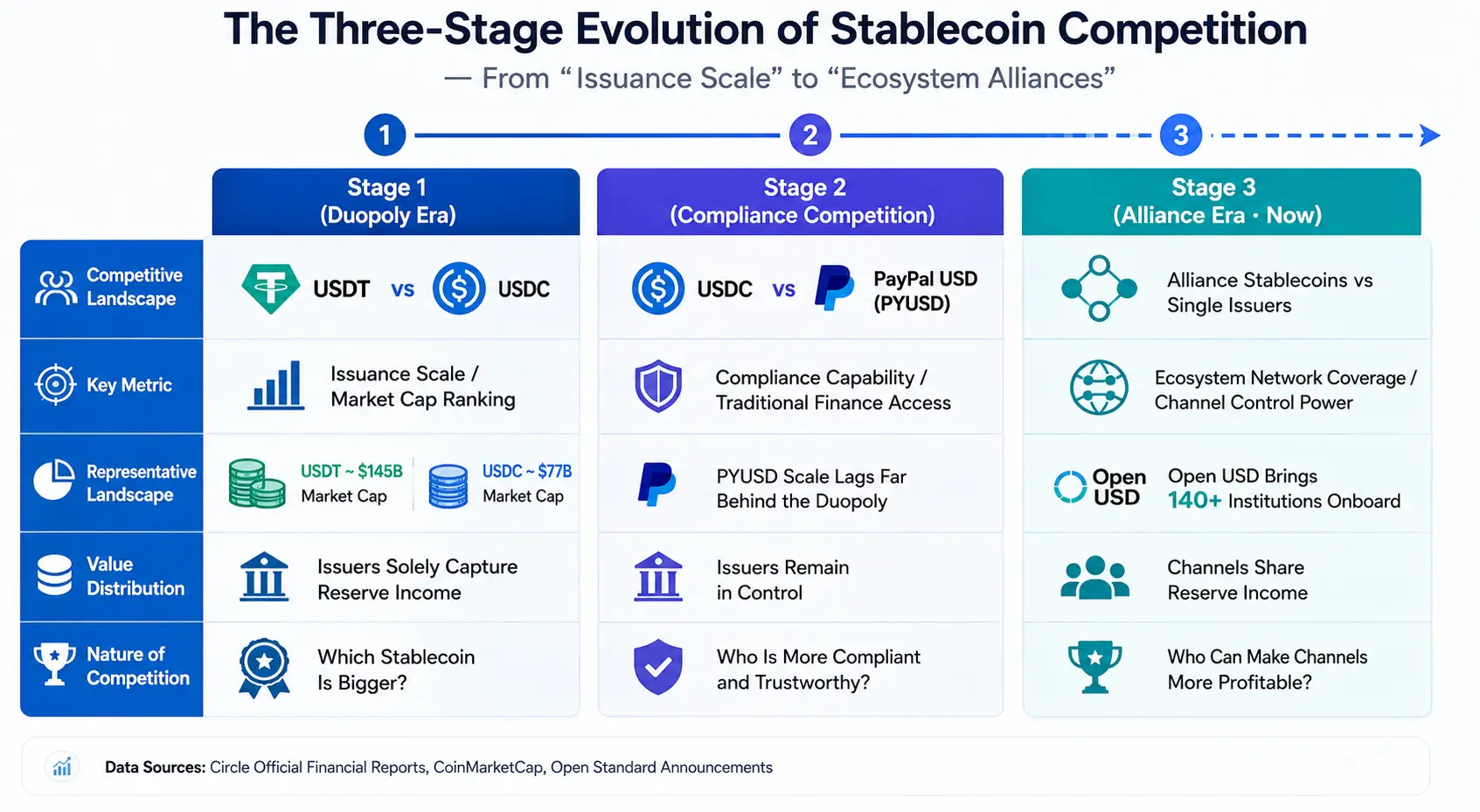

Tiga Tahap Evolusi Persaingan Stablecoin: Dari "Jumlah Pasokan" ke "Aliansi Ekosistem"

Untuk memahami arti sebenarnya dari Open USD, perlu dilihat dalam konteks evolusi persaingan industri stablecoin.

Tahap Pertama: Era duopoli USDT vs USDC. Persaingan tahap ini berkisar pada "jumlah pasokan." Siapa yang memiliki kapitalisasi pasar stablecoin lebih besar dan likuiditas lebih dalam, dialah yang diuntungkan. USDT Tether menempati peringkat pertama dengan kapitalisasi pasar sekitar 184,8 miliar dolar AS, USDC Circle menempati peringkat kedua dengan sekitar 73,4 miliar dolar AS. Keduanya menyumbang 83,5% dari kapitalisasi pasar 100 stablecoin teratas. Indikator inti persaingan adalah peringkat kapitalisasi pasar dan tingkat pertumbuhan pasokan.

Tahap Kedua: Persaingan "kepatuhan" USDC vs PayPal USD. PayPal meluncurkan PYUSD pada tahun 2023, menandai masuknya raksasa pembayaran tradisional ke jalur stablecoin. Fokus persaingan tahap ini beralih dari "skala" ke "kemampuan kepatuhan" dan "pintu masuk keuangan tradisional." Namun, skala pasar PYUSD masih jauh tertinggal dari USDC dan USDT — upaya tunggal raksasa tradisional belum benar-benar mengguncang pola duopoli.

Tahap Ketiga (Sekarang): Stablecoin aliansi vs penerbit tunggal. Kemunculan Open USD menandai persaingan stablecoin memasuki dimensi baru. Ini bukan persaingan antara satu perusahaan dengan perusahaan lain, melainkan antara aliansi yang terdiri dari lebih dari 140 lembaga dengan penerbit tunggal. Anggota aliansi sendiri adalah pemilik jaringan pembayaran, sistem perbankan, platform teknologi, dan infrastruktur kripto — mereka tidak hanya menyediakan modal, tetapi juga saluran distribusi dan skenario aplikasi.

Esensi evolusi ini adalah: unit persaingan stablecoin meningkat dari "penerbit tunggal" menjadi "jaringan ekosistem."

Logika inti Open USD adalah mendistribusikan kembali keuntungan ekonomi stablecoin kepada pihak saluran. Dalam model tradisional, perusahaan pembayaran, bursa, penyedia dompet membantu mendistribusikan USDC, tetapi pendapatan cadangan terutama diperoleh Circle. Sementara dalam model Open USD, pihak saluran ini sendiri yang menikmati hasilnya.

Perubahan distribusi keuntungan ini secara fundamental dapat mengubah pilihan perilaku pihak saluran. Seperti yang dikemukakan pengamat pasar: Jika Stripe dulu membantu Circle mendorong USDC, uangnya diambil Circle; sekarang OUSD bilang "dorong aku, uangnya milikmu" — logika pilihan pihak saluran akan berubah.

Tiga tahap evolusi persaingan stablecoin — dari "jumlah pasokan" ke "aliansi ekosistem"

Parit Sebenarnya Circle: Lebih dari Sekadar Skala

Kepanikan pasar bisa dimengerti, tetapi Circle bukannya tanpa kemampuan pertahanan.

Analis William Blair Andrew W. Jeffrey mengulangi peringkat "outperform" setelah kejatuhan CRCL, dengan alasan keunggulan first-mover Circle, likuiditas yang lebih kuat, dan infrastruktur kliring stablecoin CPN (Circle Payments Network). Menurutnya, kekhawatiran pasar terhadap risiko persaingan berlebihan.

Bernstein pada 1 Juli mengulangi peringkat "outperform" untuk Circle, menetapkan target harga 190 dolar AS, yang berarti potensi kenaikan lebih dari 200% dari harga penutupan 30 Juni sebesar 62,63 dolar AS. Target harga rata-rata analis sekitar 143,48 dolar AS.

Logika di balik penilaian ini mengarah pada beberapa lapisan keunggulan struktural yang masih dimiliki Circle.

Hambatan Kepatuhan. Pasar inti Circle adalah di bidang kepatuhan AS, dan strateginya berfokus pada kepatuhan. USDC adalah salah satu dari sedikit stablecoin yang memenuhi persyaratan GENIUS Act, dengan kapitalisasi pasar sekitar 73 miliar dolar AS, hampir 15 kali lipat dari pesaing kepatuhan terdekatnya. Kemajuan CLARITY Act AS semakin memberikan kepastian bagi model bisnis Circle. Kepatuhan bukanlah hambatan yang bisa dibangun dalam semalam — membutuhkan waktu, modal, dan akumulasi hubungan regulasi jangka panjang.

Kedalaman Likuiditas dan Ekosistem DeFi. Pasokan USDC saat ini sekitar 73,7 miliar koin, menjadikannya stablecoin dolar AS dengan likuiditas terdalam setelah USDT. Lebih penting lagi, sekitar 75% USDC beredar di bursa kripto, protokol DeFi, dan skenario lainnya. USDC secara native tersedia di 30 blockchain, dan protokol transfer lintas rantai Circle (CCTP) menghubungkan 19 di antaranya, dengan volume kumulatif mencapai 126 miliar dolar AS. Pada kuartal pertama 2026, USDC memproses hampir 30 triliun dolar AS transaksi on-chain, menguasai 80% pangsa pasar stablecoin dolar AS. Kedalaman dan keluasan efek jaringan ini tidak dapat dengan mudah direplikasi oleh pendatang baru mana pun dalam jangka pendek.

Adopsi Institusional dan Dukungan Pengembang. Lebih dari 250 aplikasi menggunakan USDC sebagai agunan dasar. IPO Circle dengan valuasi fully diluted mencapai 9 miliar dolar AS, dan statusnya sebagai perusahaan publik memberikan kepercayaan tambahan untuk kemitraan institusional.

Namun semua keunggulan di atas memiliki satu premis yang sama: semuanya dibangun di atas skala sirkulasi USDC. Dan skala sirkulasi bergantung pada kemauan distribusi pihak saluran. Open USD masuk dari titik ini — ia tidak menantang teknologi atau kepatuhan USDC, melainkan hubungan distribusi keuntungan antara Circle dan pihak saluran.

Persaingan Stablecoin Berikutnya: Lima Dimensi Kunci

Jika model Open USD dapat diimplementasikan, persaingan industri stablecoin tidak akan lagi terbatas pada "siapa yang kapitalisasi pasarnya lebih besar," tetapi akan meluas ke lima dimensi berikut.

Cakupan Jaringan Pembayaran. Esensi stablecoin adalah "jaringan distribusi digital dolar AS." Kualitas jaringan distribusi bergantung pada jumlah pedagang yang dicakup, variasi skenario pembayaran, dan efisiensi penyelesaian. Anggota aliansi Open USD sendiri memiliki jaringan pembayaran terbesar di dunia — Visa, Mastercard, Stripe mencakup jutaan pedagang. Jika jaringan-jaringan ini sepenuhnya terintegrasi dengan OUSD, kemampuan distribusinya akan sulit ditandingi oleh penerbit tunggal mana pun.

Tingkat Adopsi Perusahaan. Pertumbuhan stablecoin tahap berikutnya akan datang dari sisi perusahaan — pembayaran lintas batas, pembiayaan rantai pasok, penyelesaian gaji, dan skenario lainnya. Standar perusahaan dalam memilih stablecoin bukan hanya "stabil," tetapi juga biaya, efisiensi, dan kepercayaan mitra. Model tanpa biaya dan skema berbagi hasil Open USD memiliki daya tarik langsung bagi klien korporat.

Sumber Daya Regulasi. Kepatuhan stablecoin bukanlah investasi satu kali, melainkan biaya operasional berkelanjutan. Circle telah membangun keunggulan first-mover di bidang ini. Namun anggota aliansi Open USD — BlackRock, Standard Chartered, Bank of New York Mellon — adalah pemain inti dalam sistem regulasi keuangan global. Sumber daya regulasi mereka juga tidak bisa dianggap remeh.

Kemampuan Pembayaran Lintas Batas. Salah satu narasi inti industri stablecoin tahun 2026 adalah stablecoin menjadi "lapisan penyelesaian internet." Aliran dana lintas batas melibatkan logika kepatuhan di setiap yurisdiksi. Siapa yang lebih cepat membuka jalur masuk/keluar mata uang fiat di lebih banyak negara dan wilayah, dialah yang akan unggul dalam skenario pembayaran lintas batas.

Skenario Pembayaran RWA dan AI Agent. Tokenisasi aset dunia nyata (RWA) dan pembayaran otomatis AI Agent secara luas dianggap sebagai dua mesin pertumbuhan stablecoin tahap berikutnya. Stablecoin tidak lagi hanya "menerbitkan koin," tetapi merekonstruksi infrastruktur keuangan global di sepanjang tiga dimensi: otorisasi pembayaran AI, kredit on-chain RWA, dan valuta asing on-chain lintas batas. Dalam dimensi ini, ekosistem pengembang dan infrastruktur lintas rantai (CCTP) Circle menjadi aset persaingan yang penting.

Saluran adalah Parit. Masa depan stablecoin, mungkin bukan soal siapa yang lebih "transparan," tetapi siapa yang bisa membuat pihak saluran lebih untung. Siapa yang menguasai saluran, dialah yang menguasai denyut nadi stablecoin.

Dari sudut pandang ini, penurunan CRCL dalam sebulan terakhir bukan tentang harga ulang pendapatan Circle hari ini — pendapatan cadangan kuartal pertama 2026 sebesar 653 juta dolar AS — melainkan tentang aturan persaingan industri stablecoin di masa depan. Ketika persaingan berubah dari "penerbit vs penerbit" menjadi "aliansi vs penerbit tunggal," logika valuasi Circle perlu ditinjau kembali.

Ini bukanlah akhir bagi Circle. USDC masih memiliki likuiditas terdalam, catatan kepatuhan terkuat, dan integrasi DeFi terluas. Tapi Circle perlu menjawab pertanyaan yang belum pernah dihadapi sebelumnya: Ketika pihak saluran sendiri menjadi penerbit dan penikmat keuntungan stablecoin, apakah model bisnis penerbit tunggal masih berkelanjutan?

Jawabannya akan mulai terlihat dalam beberapa kuartal ke depan.

FAQ

T1: Apa penyebab utama CRCL turun lebih dari 40% dalam sebulan?

Terutama disebabkan oleh dua faktor yang saling tumpang tindih: pertama, penyesuaian indeks tahunan FTSE Russell pada bulan Juni mengeluarkan Circle dari beberapa indeks pertumbuhan, memicu penjualan oleh dana pasif; kedua, peluncuran Open USD memicu kekhawatiran pasar tentang model bisnis Circle. Keduanya bertumpuk dalam jendela waktu yang sama, membentuk tekanan penurunan yang tajam.

T2: Apa perbedaan mendasar antara Open USD dan USDC?

Open USD mengadopsi model tata kelola aliansi, melibatkan lebih dari 140 lembaga dalam pengambilan keputusan bersama; tidak mengenakan biaya pencetakan dan penebusan; hasil aset cadangan dikembalikan ke mitra setelah dikurangi biaya operasional. Sementara USDC diterbitkan secara tunggal oleh Circle, dan hasil cadangan sebagian besar disimpan oleh Circle — sumber ini menyumbang 99% pendapatannya pada tahun 2024.

T3: Apa keunggulan Circle dalam menghadapi persaingan Open USD?

Circle memiliki keunggulan first-mover, likuiditas yang lebih kuat (pasokan USDC sekitar 73,7 miliar koin), status kepatuhan sesuai GENIUS Act, infrastruktur lintas rantai CCTP yang mencakup 30 blockchain, dan ekosistem pengembang dengan lebih dari 250 aplikasi. Keunggulan ini dibangun di atas investasi modal jangka panjang dan akumulasi regulasi, sehingga sulit direplikasi dalam jangka pendek.

T4: Bagaimana lanskap persaingan industri stablecoin berubah?

Persaingan stablecoin sedang berevolusi dari "persaingan jumlah pasokan" menjadi "persaingan aliansi ekosistem." Unit persaingan meningkat dari penerbit tunggal menjadi jaringan aliansi yang mencakup jaringan pembayaran, bank, platform teknologi, dan infrastruktur kripto. Persaingan di masa depan akan berkisar pada cakupan jaringan pembayaran, tingkat adopsi perusahaan, sumber daya regulasi, kemampuan pembayaran lintas batas, dan tokenisasi RWA.

T5: Apa dampak jangka panjang Open USD terhadap pasar stablecoin?

Jika model Open USD berhasil diimplementasikan, ia akan mengubah distribusi keuntungan dalam rantai nilai stablecoin — pihak saluran berubah dari "pendistribusi" menjadi "penikmat hasil." Hal ini dapat menyebabkan pergeseran penerbitan stablecoin dari "didominasi penerbit terpusat" menjadi "infrastruktur pembayaran yang dibangun bersama banyak pihak," mendorong industri memasuki tahap baru yang berfokus pada jaringan ekosistem sebagai inti daya saing.