Wintermute 28-сторінковий звіт: розкриття контексту руху поза біржами

Зиммерьют опублікував звіт з аналізом ринку криптовалют поза біржами на 2025 рік, що розкриває кардинальні зміни у механізмах ліквідності: капітал більше не розподілений широко, торгові активи зосереджені у кількох великих токенах, тривалість ралі альткоїнів скорочується, ринок поступово переходить від циклічних коливань, зумовлених наративами, до механізмів з більш жорсткими структурними обмеженнями та домінуванням виконавчої складової.

Цей матеріал базується на статті Зиммерьюта, підготовлений Odaily Planet Daily, відредагований, перекладений та підготовлений для публікації.

(Передісторія: можливо, вже на початку 2026 року крипторинок був «заговорений» Wintermute)

(Додатковий контекст: засновник Wintermute обговорює «Велику кризу 1011» та прогнози на майбутнє)

Зміст статті

- Резюме звіту

- Частина 1: Спот

- Зростання обсягів: циклічні закономірності замінені короткостроковими коливаннями

- Контрагенти: зростає роль інституцій

- Структура токенів: лідируючий ринок стає більш різноманітним

- Аналіз потоків капіталу у різних типах спотових токенів

- Основні монети: капітал поступово повертається наприкінці року

- Альткоїни: ралі стає короткочасним

- Мем-коіни: активність звужується

- Частина 2: деривативи

- Контракти на різницю: розширення базових активів

- Опціони: зростає складність стратегій

- Частина 3: Ліквідність

- Зацікавленість роздрібних інвесторів: криптовалюти вже не є «першим вибором» ризикових активів

- Канали ліквідності: ETF та DAT стають новими шляхами

- Прогноз на 2026 рік: прощання з чисто циклічною моделлю

- Три можливі сценарії 2026 року

Авторський коментар: 13 січня Wintermute опублікував аналіз ринку криптовалют поза біржами на 2025 рік. Як провідний маркетмейкер у галузі, Wintermute без сумніву дуже чутливий до тенденцій ліквідності. У цьому 28-сторінковому звіті компанія підсумовує зміни у ліквідності крипторинку 2025 року і робить висновок — ринок переходить від чітких, наративно зумовлених циклічних коливань до механізмів з більш жорсткими структурними обмеженнями та домінуванням виконавчої складової. На основі цього висновку Wintermute також передбачає три ключові сценарії для відновлення ринку у 2026 році.

Нижче наведено оригінальний звіт Wintermute, перекладений та структурований Odaily Planet Daily, з частковим скороченням (.

![])https://img-cdn.gateio.im/social/moments-64b30e2cff-5a4df0d938-8b7abd-e2c905(

) Резюме звіту

2025 рік ознаменував кардинальні зміни у механізмах ліквідності ринку криптовалют. Капітал більше не розподілений широко по всьому ринку, ліквідність стала більш концентрованою та нерівномірною, що посилило диференціацію доходів і торгової активності. Відповідно, значна частина обсягів обмежена кількома токенами. Тривалість ралі зростаючих цін скоротилася, і цінові показники більш залежні від каналів входу ліквідності та способів її розміщення.

Наступний звіт підсумовує основні зміни у ліквідності та торгових динаміках, які спостерігалися у 2025 році:

· Торгова активність зосереджена у кількох великих токенах. BTC, ETH та деякі обрані альткоїни займають більшу частину торгових операцій. Це відображає розширення ETF та продуктів цифрових активів ###DAT(, а також закінчення циклу мем-коінів на початку 2025 року.

· Зникає віра у наративи швидко, альткоїни втрачають популярність у два рази швидше. Інвестори вже не слідують наративам із постійною вірою, натомість використовують платформами мем-коіни, платформи для перпетуальних контрактів, нові платіжні та API-інфраструктури )як x402( для спекулятивних угод, але з обмеженою подальшою підтримкою.

· З посиленням впливу професійних контрагентів, виконавчі рішення стають більш обережними. Це проявляється у більш обережних циклічних операціях ), порушенні звичної чотирирічної циклічності (, активнішому використанні поза біржових інструментів з кредитним плечем та диверсифікації опціонних стратегій як основних інструментів управління портфелем.

· Способи входу капіталу на ринок і загальне середовище ліквідності мають однакове значення. Зростає кількість капіталу, що входить через ETF та DAT, що впливає на напрямки та концентрацію ліквідності у ринку.

Цей звіт базується на унікальних даних Wintermute щодо позабіржової торгівлі, що дозволяє отримати цілісний погляд на ринок. Як один із найбільших платформ поза біржами, Wintermute забезпечує ліквідність у різних регіонах, продуктах і з різними контрагентами, що дає унікальну перспективу на офлайн-торгівлю криптовалютами. Цінові тренди відображають результати ринку, а активність поза біржами показує, як розподіляються ризики, як змінюється поведінка учасників і які сегменти залишаються активними. З цієї точки зору, структура ринку та динаміка ліквідності у 2025 році вже суттєво відрізняються від початкових циклів.

) Частина 1: Спот

Дані позабіржової торгівлі Wintermute показують, що у 2025 році активність у торгівлі перейшла від чисто обсягів до більш зрілих та стратегічних підходів. Обсяги зростають, але виконання угод стає більш плановим, а позабіржова торгівля з її можливостями великих транзакцій, приватності та контролю стає все більш популярною.

Позиції на ринку також переходять від простих напрямних операцій до більш індивідуалізованих сценаріїв виконання та ширшого застосування деривативів і структурованих продуктів. Це свідчить про зростання досвіду та дисципліни учасників ринку.

У діяльності Wintermute у сегменті спот-офлайн-торгівлі ці структурні зміни проявляються у трьох основних напрямках:

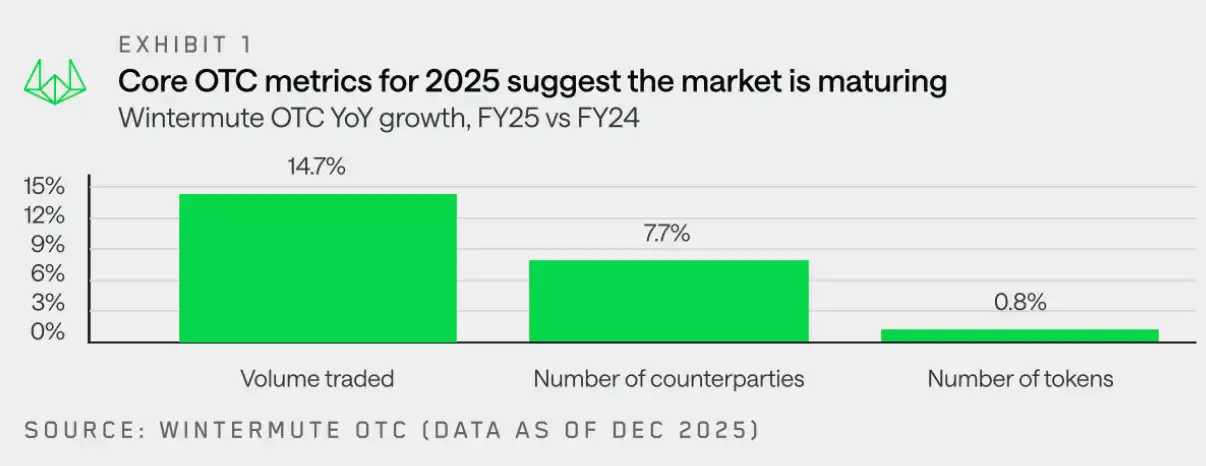

· Зростання обсягів: обсяги позабіржової торгівлі постійно зростають, підкреслюючи попит на ефективне виконання великих транзакцій та зменшення ринкових зсувів ###.

· Зростання кількості контрагентів: кількість учасників розширюється, зумовлено зсувом інвестиційних фондів від приватних інвестицій до ліквідних ринків; компанії та інституції здійснюють великі транзакції через позабіржові канали; приватні інвестори шукають альтернативи централізованим та децентралізованим платформам.

· Структура токенів: активність у токенах виходить за межі BTC та ETH, капітал через DAT та ETF інвестує у ширший спектр альткоїнів. Хоча у 2025 році зберігається переважання основних активів, після великого розпродажу 11 жовтня 2025 року і у періоді відновлення, інституційні та роздрібні інвестори знову повернулися до провідних токенів. Тривалість ралі альткоїнів скорочується, а їхній вибір стає більш вибірковим, що відображає закінчення циклу мем-коінів і зростання вибірковості у ризикових капіталах, що зменшує широту ринку.

Далі Wintermute представить детальніший аналіз цих трьох аспектів.

(# Зростання обсягів: циклічні закономірності замінені короткостроковими коливаннями

«2025 рік характеризується коливаннями цін, з короткостроковими трендами, що визначають рух цін, а не довгостроковими сезонними змінами.»

Дані Wintermute щодо позабіржової торгівлі показують, що у 2025 році активність демонструє явні відмінності у сезонних закономірностях, що суттєво відрізняється від попередніх років. Оптимізм щодо нової адміністрації США, що підтримує криптовалюти, швидко згас, а наприкінці кварталу знизилася віра у мем-коіни та AI-нарративи. 2 квітня 2025 року Трамп оголосив про введення мит, що додатково тисне на ринок.

Тому активність у першій половині року була високою, з сильним початковим зростанням і різким падінням навесні та на початку літа. Відновлення наприкінці 2023 та 2024 років не повторилося, порушуючи усталені сезонні закономірності, які часто підкріплюються наративами типу «жовтень — місяць зростання». Насправді, це не є справжньою сезонною закономірністю, а швидше — результатом конкретних каталізаторів, таких як затвердження ETF у 2023 році або прихід нової адміністрації у США у 2024 році.

Після початку 2025 року, зростання у четвертому кварталі 2024 року так і не відновилося повністю. Ринок став більш коливним, волатильність зросла, а цінові рухи дедалі більше визначаються макроекономічними факторами, що призводить до короткострокових коливань, а не до тривалих трендів.

![])https://img-cdn.gateio.im/social/moments-9232aaf696-54aa8aa555-8b7abd-e2c905###

Коротко кажучи, потік капіталу став пасивним і переривчастим, з імпульсами навколо макроновин, але без явних ознак сталого руху. У такому середовищі, коли ліквідність зменшується і визначеність у виконанні зростає, позабіржова торгівля залишається пріоритетним способом реалізації.

(# Контрагенти: зростає роль інституцій

«Хоча у 2025 році цінові тренди були спокійними, інституційні контрагенти вже закріпилися на ринку.»

У більшості типів контрагентів спостерігається сильне зростання, особливо серед інституцій та брокерів-роздрібних. У сегменті інституцій, хоча зростання традиційних фінансових установ і корпорацій було помірним, їхня участь суттєво поглибилася — активність стала більш стабільною, з акцентом на обережне виконання стратегій.

Незважаючи на спокійний рік, інституційні гравці вже закріпилися на ринку. У порівнянні з більш спорадичними та експериментальними підходами минулого року, 2025 рік відзначається глибшою інтеграцією, більшими обсягами та частішими активностями. Це позитивний сигнал для довгострокового розвитку галузі.

![])https://img-cdn.gateio.im/social/moments-d3ac79ac8d-1dfef9f305-8b7abd-e2c905###

(# Структура токенів: різноманітність зростає

«Обсяг торгів переорієнтовується з BTC та ETH на інші великі токени, що стимулюється DAT та ETF.»

У 2025 році загальний обсяг торгів токенами залишався стабільним. Однак, якщо дивитися на 30-денне ковзне середнє, то у середньому у Wintermute торгувалося 160 різних токенів, що більше ніж у 2024 році (133). Це свідчить про розширення спектру активів у позабіржовій торгівлі.

Головна різниця з 2024 роком — зменшення ролі «спекулятивних» токенів: у 2025 році активність зосереджена на більш стабільних токенах, і їхній спектр не демонструє різких сплесків, що характерні для окремих наративів або трендів.

![])https://img-cdn.gateio.im/social/moments-347b4878e5-4e91bc74cc-8b7abd-e2c905###

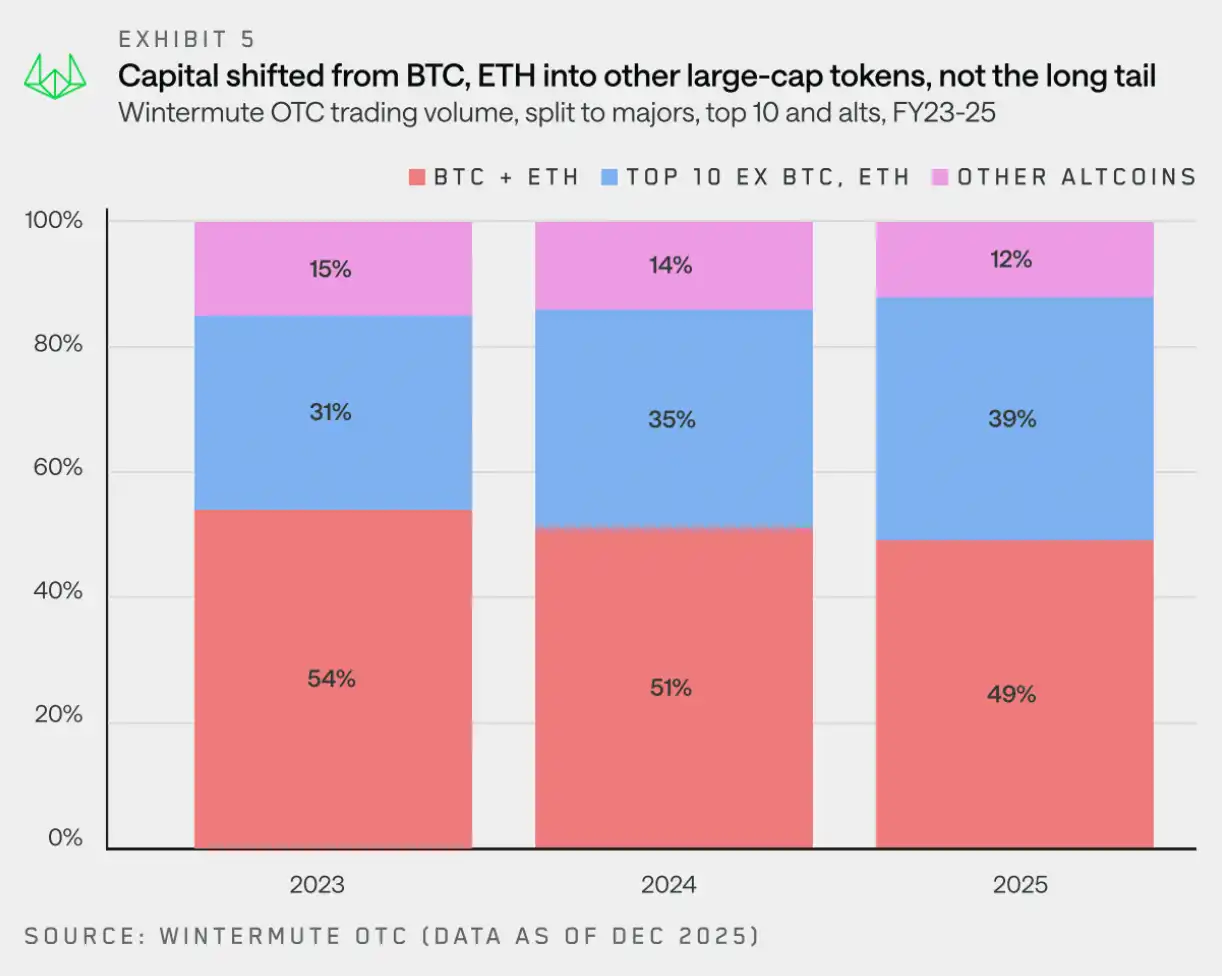

З 2023 року загальний номінальний обсяг торгів Wintermute стає дедалі більш різноманітним, і частка торгівлі іншими активами вже перевищує сумарний обсяг BTC та ETH. Хоча BTC і ETH залишаються ключовими активами, їхня частка зменшилася з 54% у 2023 році до 49% у 2025.

Звертає на себе увагу напрямок капіталу: хоча довгий хвіст токенів продовжує зменшуватися у частці, активи першої десятки за ринковою капіталізацією, окрім BTC, ETH, обгортань та стабільних монет, упродовж двох років збільшили свою частку на 8 відсоткових пунктів у номінальному обсязі.

Хоча частина капіталу та роздрібних інвесторів зосереджена на великих капіталізаційних токенах, зростання обсягів також пояснюється розширенням інвестицій через ETF та DAT у більш широкі активи. DAT отримали дозвіл інвестувати у ці активи, а ETF розширюють свої можливості, включаючи запуск стейкінгових ETF (, таких як SOL) та індексні фонди.

Ці інвестиційні інструменти продовжують переважати у позабіржовій торгівлі (OTC), а не на біржах, особливо коли необхідний рівень ліквідності не може бути забезпечений торговими платформами.

( Аналіз потоків капіталу у різних типах спотових токенів

)# Основні монети: капітал поступово повертається наприкінці року

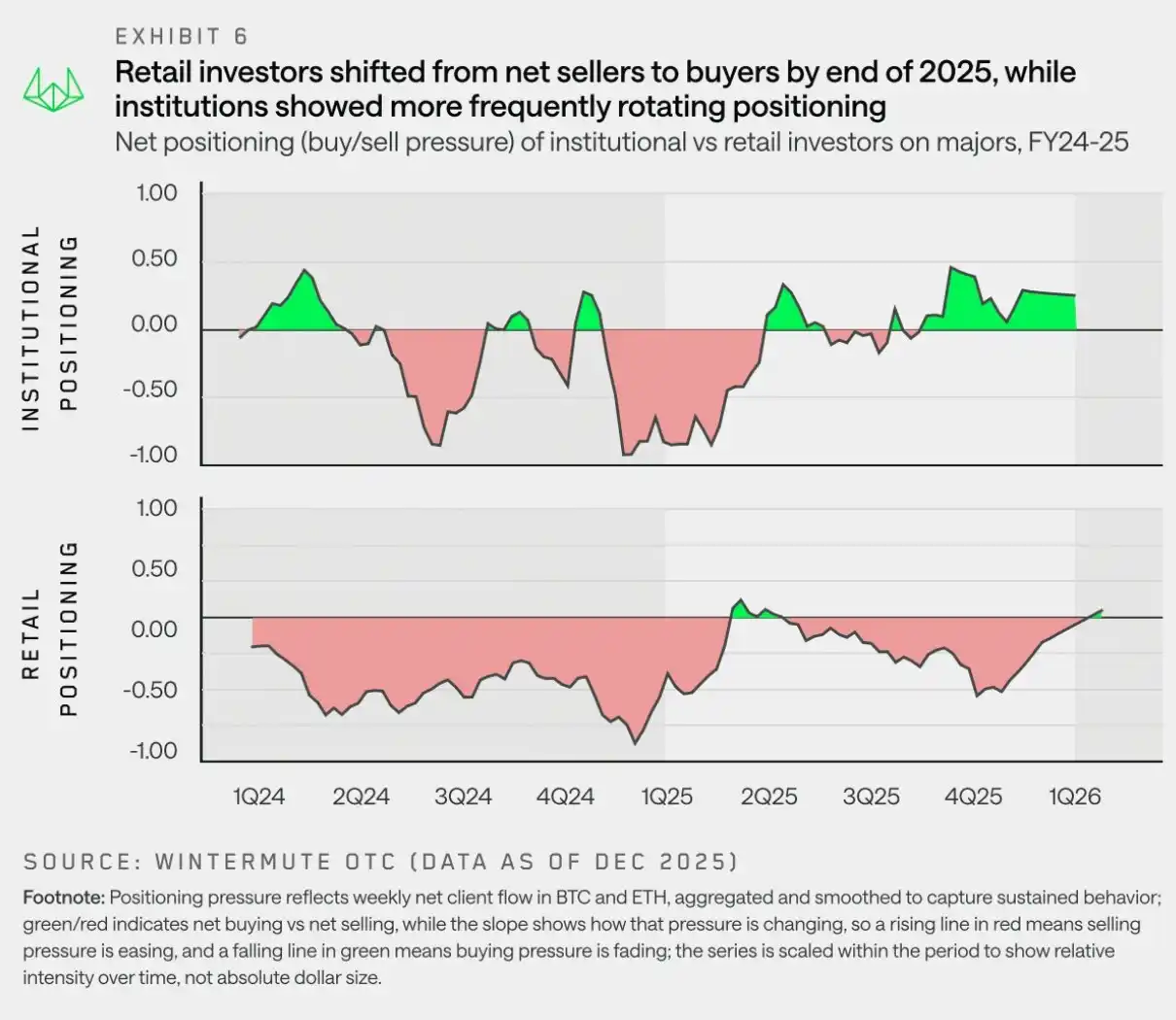

«До кінця 2025 року як інституційні, так і роздрібні інвестори переорієнтовуються назад у провідні монети, що свідчить про їх очікування, що ці активи першими відновлять ралі перед альткоїнами.»

Зі зникненням наративу альткоїнів і знову зростаючою макроекономічною невизначеністю у 2025 році, капітал знову повертається у BTC та ETH. Дані OTC-ліквідності Wintermute показують, що з другого кварталу 2025 року інституційні інвестори постійно переорієнтовуються у провідні монети, тоді як роздрібні інвестори у другому та третьому кварталах прагнули до альткоїнів у надії на їхній ринок відновлення, але після події 11 жовтня 2025 року швидко повернулися до провідних активів.

Тенденція повернення капіталу у провідні монети зумовлена втомою ринку, оскільки «сезон альткоїнів» так і не розпочався, і ринок поступово входить у стан розчарування. Ця тенденція спочатку була ініційована інституціями ###, які довгий час були чистими покупцями провідних монет ###, але до кінця року і роздрібні інвестори також стали чистими покупцями.

Це співпадає з поточним загальним поглядом на ринок: BTC ( та ETH ) мають першими вести ринок, і лише тоді ризиковий апетит повернеться до альткоїнів. Зараз роздрібні інвестори дедалі більше підтримують цю точку зору.

(# Альткоїни: ралі стає короткочасним

«У 2025 році середнє тривалість ралі альткоїнів, зумовленого наративами, скоротилася до приблизно 19 днів, що значно менше, ніж у попередньому році (61 день), що свідчить про ознаки втоми ринку після надмірного зростання минулого року.»

У 2025 році альткоїни показують суттєвий провал, їхній річний сукупний дохід значно знизився, і крім короткочасних відскоків, не спостерігається значущого тривалого відновлення. Хоча окремі теми періодично привертають увагу, ці наративи не здатні накопичити енергію або перетворитися у ширше ринкове зростання. З погляду потоків капіталу, це не пов’язано з відсутністю наративів, а з явними ознаками виснаження ринку — ралі швидко закінчуються через відсутність довіри та переконаності.

Щоб зрозуміти цю динаміку, ми виходимо за межі цінових показників і фокусуємося на аналізі сталості. Тут «сталий» ралі визначається тривалістю участі альткоїнів у позабіржових потоках вище за недавній середній рівень. Практично це означає, що індикатор сталості використовується для визначення, чи здатне ралі залучити учасників до тривалого слідування, чи активність швидко зникає після початкових коливань. Такий підхід дозволяє розрізняти ралі з реальною сталістю і тимчасові, циклічні сплески, що не перетворюються у ширше трендове зростання.

![])https://img-cdn.gateio.im/social/moments-200e63a7d3-5f74b182f5-8b7abd-e2c905(

На графіку видно явний перелом у тренді альткоїнів. У період з 2022 по 2024 роки ралі альткоїнів тривало приблизно 45–60 днів, причому у 2024 році, коли BTC демонстрував сильний ринок, ефект перерозподілу капіталу сприяв збереженню мем-коінів та AI-нарративів. У 2025 році, попри появу нових наративів, таких як платформи для запуску мем-коінів, Perp DEX і концепція x402, тривалість сталого ралі знизилася до приблизно 20 днів.

Ці наративи викликають короткочасну активність, але не здатні перерости у довгострокове, всеохоплююче зростання. Це відображає макроекономічну нестабільність, перезрілість ринку після минулорічного надмірного зростання і недостатність ліквідності альткоїнів для підтримки проривних наративів. В результаті, ралі альткоїнів стає більше тактичним, ніж трендовим.

)# Мем-коіни: активність звужується

«Після піку у першому кварталі 2025 року мем-коіни не змогли відновитися, і через розпорошення активності та звуження ринок не отримав підтримки для подальшого зростання.»

Мем-коіни у 2025 році залишаються одними з найактивніших активів, з високою швидкістю випуску, позитивною ринковою атмосферою та посиленням наративів, але цей стан раптово закінчився. На відміну від інших секторів з високим бета, мем-коіни раніше і більш рішуче повернулися до низхідної динаміки і так і не змогли відновити ралі.

![]###https://img-cdn.gateio.im/social/moments-094e56ba50-ef3ed820ee-8b7abd-e2c905(

При значному зниженні цін кількість мем-коінів у позабіржовій торгівлі залишається високою. Навіть наприкінці 2025 року кількість активних токенів у місячних обсягах торгів залишається близько 20, що свідчить про збереження інтересу до торгівлі. Зміни полягають у способах активності: кількість активних контрагентів щомісяця значно зменшується, і торгівля зосереджена на окремих токенах, а не на широкому спектрі мем-коінів.

![])https://img-cdn.gateio.im/social/moments-082d6f477f-3bfd0160ce-8b7abd-e2c905###

( Частина 2: Деривативи

Дані позабіржової торгівлі деривативами показують сильне зростання, оскільки посилюється волатильність і збільшується обсяг великих транзакцій. Позабіржова торгівля стає пріоритетним майданчиком для реалізації складних, капіталоємних структурованих продуктів, що забезпечують цінову визначеність і приватність операцій.

)# Контракти на різницю: розширення базових активів

«У 2025 році кількість базових активів для контрактів на різницю значно зросла, і ф’ючерси стають все більш популярним інструментом для отримання капітальної експозиції з високою ефективністю.»

Обсяг токенів, що використовуються у позабіржових CFD, у 2025 році подвоївся порівняно з 2024 роком, з 15 до 46 активів у четвертому кварталі. Це свідчить про зростання адаптації ринку до використання CFD для отримання капітальної експозиції у ширшому спектрі активів, включаючи довгий хвіст токенів (.

Зростання попиту на CFD відображає тенденцію до більшого використання ф’ючерсів для капітального ефективного отримання експозиції. Відкриті позиції у перпетуальних контрактах зросли з 120 мільярдів доларів на початку року до 245 мільярдів у жовтні, але у події 11 жовтня ринковий ризик знизився.

![])https://img-cdn.gateio.im/social/moments-b7fa5ddfc1-c8e20b5ad2-8b7abd-e2c905###

Опціони: зростає складність стратегій

«Зі зростанням системних стратегій і доходності, ринок опціонів швидко стає більш зрілим.»

На основі зростання активності у CFD та ф’ючерсах, дані показують, що все більше контрагентів переходять до торгівлі опціонами для створення більш індивідуалізованих та складних криптоактивних позицій.

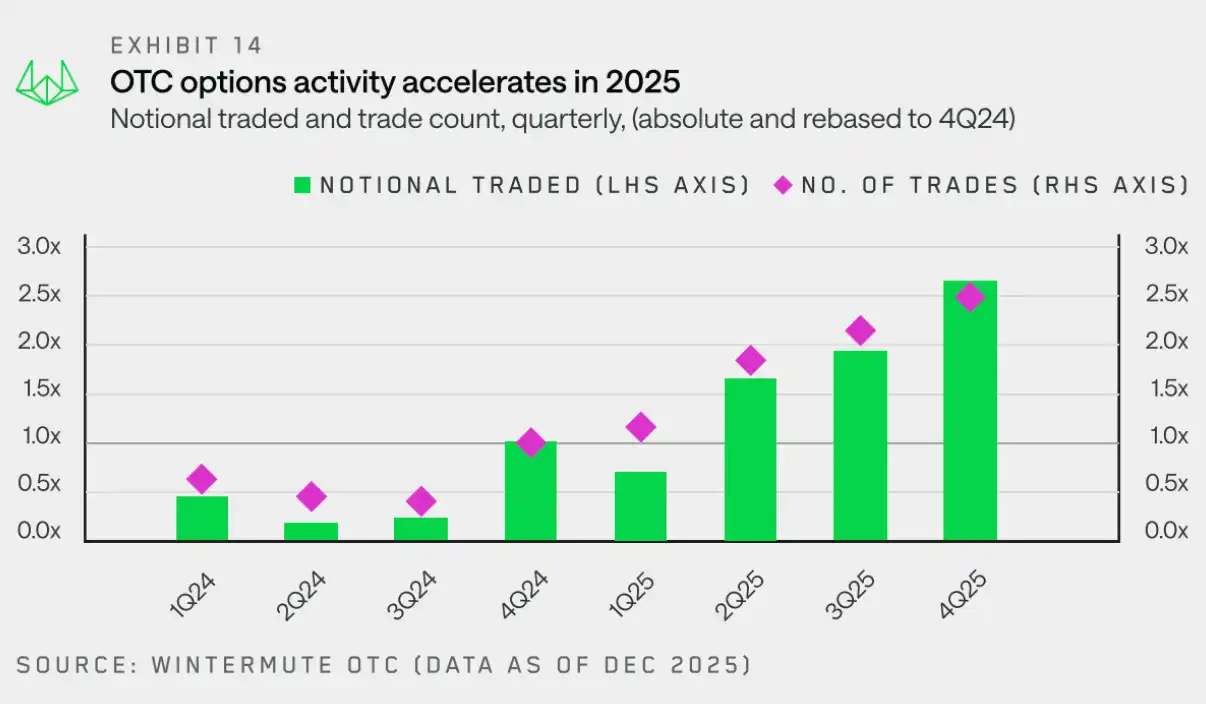

Це сприяє стрімкому зростанню активності у ринку опціонів: з четвертого кварталу 2024 року до четвертого кварталу 2025 року номінальний обсяг і кількість угод зросли приблизно у 2,5 рази. Це зумовлено залученням більшої кількості учасників — особливо криптофондів і цифрових активних казначейств — які використовують опціони для отримання пасивного доходу.

Нижче наведено графік, що відображає квартальні зміни у позабіржовій торгівлі опціонами у порівнянні з першим кварталом 2025 року, що чітко демонструє тенденцію зростання за весь 2025 рік. До четвертого кварталу номінальний обсяг досяг 3,8-кратного рівня першого кварталу, а кількість угод — 2,1-кратного, що свідчить про постійне зростання розміру та частоти угод.

Часткове зростання номінального обсягу зумовлене появою системних опціонних стратегій, що передбачають тривале утримання позицій і їх періодичне оновлення. Це важливий крок у порівнянні з минулими роками, коли опціони переважно використовувалися для вираження чисто напрямних поглядів.

Для розуміння еволюції капіталу у ринку опціонів, ми додатково аналізуємо частку BTC ( у номінальному обсязі 2025 року ). Нижче показано квартальні розподіли довгих і коротких позицій у колах опціонів на BTC.

![]###https://img-cdn.gateio.im/social/moments-d60400761b-4af4eb94ab-8b7abd-e2c905(

Структура капіталу у BTC у 2025 році відображає явний перехід: з фокусування на покупках колів на зростання до більш збалансованого використання колів на зниження та зростання, а активність дедалі більше зосереджена на отриманні доходу та структурованих, повторюваних стратегій. Стратегії отримання доходу стають все більш поширеними: трейдери продають коли на зниження і продають покриті кола на зростання, що збільшує стабільність пропозиції опціонів і знижує волатильність. Водночас, через неспроможність BTC подолати попередні вершини, попит на захист від зниження залишається сильним, і довгі кола на зниження продовжують використовуватися. Загалом, ринок більше орієнтований на отримання доходу і управління ризиками, ніж на спекуляцію на подальше зростання.

Зменшення кількості чистих покупок колів на зниження підтверджує, що опціони дедалі менше використовуються для напрямних довгих позицій і більше — для системних стратегій. Ці динаміки разом свідчать, що у 2025 році ринок опціонів стає більш зрілим і більш професійним.

) Частина 3: Ліквідність

Криптовалюти традиційно є каналом для вивільнення надлишкового ризикового апетиту. Через слабке цінове «якірство», внутрішню кредитну плече і високу залежність від маргінальних потоків капіталу, ціни криптовалют дуже чутливі до глобальних фінансових змін. Коли ліквідність сприятлива, зростає ризикова толерантність і капітал природно спрямовується у крипто. Коли ж ринок стає більш жорстким, швидко проявляється проблема відсутності структурних покупців. Тому криптовалюти завжди і будуть залежати від глобальної ліквідності.

У 2025 році макроекономічне середовище є ключовим драйвером цін. Хоча зараз спостерігається зниження ставок, покращення ліквідності та економічне зростання — фактори, що зазвичай підтримують ціни ризикових активів — ринок криптовалют залишається слабким. Ми вважаємо, що за цим стоять дві основні причини: зацікавленість роздрібних інвесторів і нові канали ліквідності.

(# Зацікавленість роздрібних інвесторів: криптовалюти вже не є «першим вибором» ризикових активів

«У 2025 році криптовалюти втратили статус основного ризикового активу для роздрібних інвесторів.»

Незважаючи на зростання участі інституцій, роздрібні інвестори залишаються фундаментом ринку. Головна причина погіршення показників у 2025 році — розподіл інтересу і зменшення ролі криптовалют як першого ризикового активу.

Значна кількість факторів, але найважливіші — це: технічний прогрес, що знизив бар’єри входу, і можливість отримати доступ до інших інвестиційних можливостей )особливо у сферах AI(, які мають схожі ризикові характеристики, наративи і потенціал доходу, що відволікає увагу від криптовалют. Одночасно, ми спостерігаємо повернення до нормалізації після 2024 року — тоді роздрібна участь була дуже високою, спершу у мем-коінах, а наприкінці року — у AI. Зараз ринок повертається до звичайних рівнів активності.

Тому роздрібні інвестори дедалі більше віддають перевагу ринкам акцій, таким як AI, роботи і квантові технології, тоді як BTC, ETH і більшість альткоїнів залишаються у тіньових ризикових активах.

![])https://img-cdn.gateio.im/social/moments-918b244cb3-725d175568-8b7abd-e2c905###

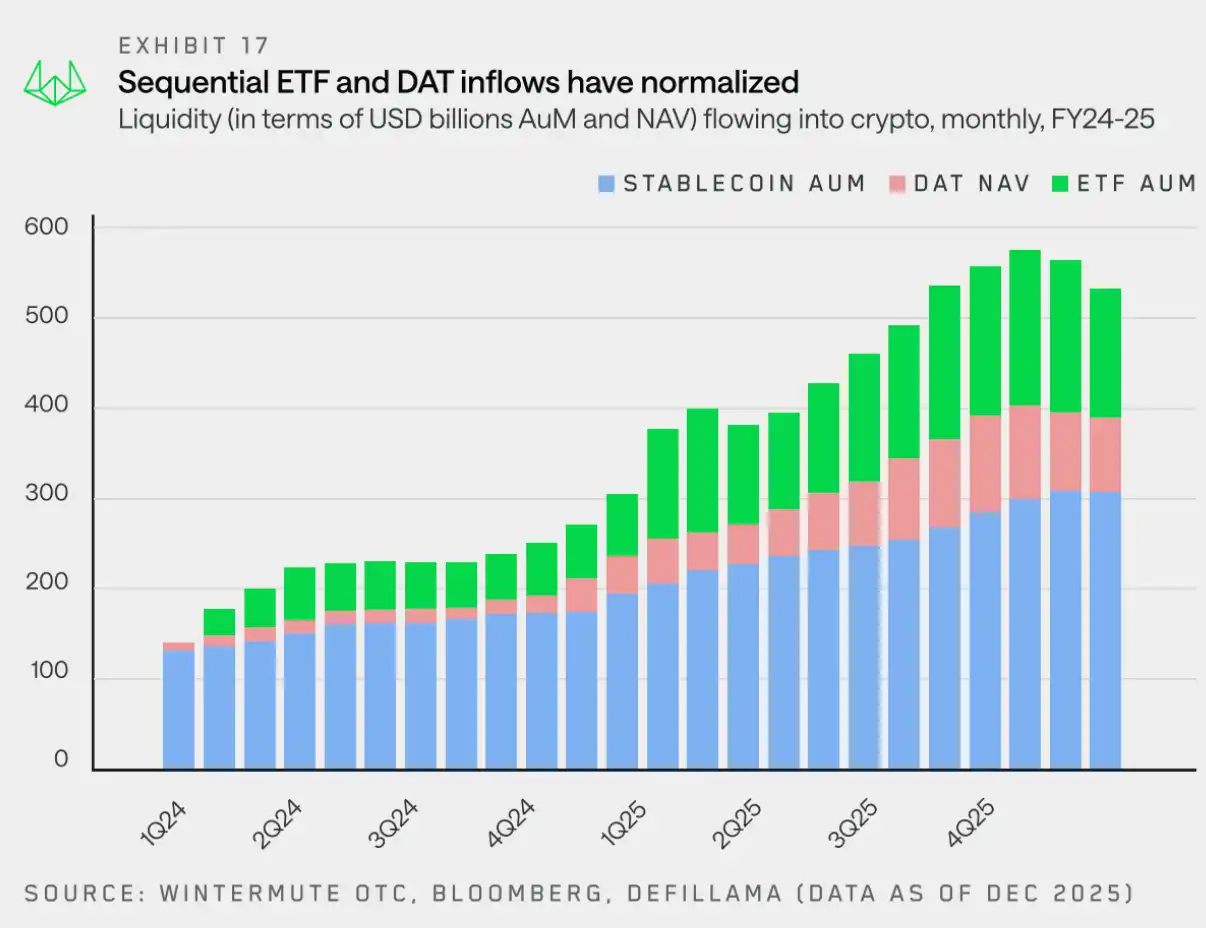

Канали ліквідності: ETF та DAT стають новими шляхами

«Зараз ETF і DAT разом із стабільними монетами стають основними каналами для притоку капіталу у криптовалюти.»

Ціни BTC і ETH трохи знизилися, але найбільше слабке місце — альткоїни. Окрім слабкої участі роздрібних інвесторів, ключовим фактором є зміна каналів входу ліквідності і капіталу.

Два роки тому стабільні монети і прямі інвестиції залишалися основними каналами входу капіталу у криптовалюти. Тепер структура змінилася, і ETF з DAT кардинально змінюють шлях ін’єкції ліквідності.

Цього року ми виділяємо три основні джерела ліквідності: стабільні монети, ETF і DAT. Вони формують головні канали капіталу у криптовалюти.

· Стабільні монети залишаються одним із основних входів: вони важливі для розрахунків і застав, але тепер відіграють роль швидше — у розподілі капіталу, а не у домінуванні.

· ETF спрямовують ліквідність у два основних активи: обмежені інвестиційні рамки збільшують глибину і стійкість провідних активів, але мають обмежений вплив на інші активи, окрім BTC і ETH.

· DAT створює стабільний і некруговий попит: казначейські фонди посилюють концентрацію у провідних активів, поглинаючи ліквідність, але не сприяючи автоматичному зростанню ризикового апетиту.

Ліквідність не обмежується лише ETF і DAT, але ці канали вже стали дуже важливими. Як зазначалося раніше, їх інвестиційний спектр розширюється і починає дозволяти вихід за межі BTC і ETH, зокрема у інші провідні токени. Однак цей процес є поступовим, і вигоди для альткоїнів з’являться не одразу.

У 2025 році криптовалюти вже не керуються широким ринковим циклом. Замість цього, зростання відбувається лише у кількох активів з високою ліквідністю, тоді як більша частина ринку демонструє слабкість. Прогноз на 2026 рік: залежно від того, чи ліквідність буде поширюватися на більше токенів, чи залишиться зосередженою у кількох великих, — ринок буде розвиватися відповідно.

( Прогноз на 2026 рік: прощання з чисто циклічною моделлю

«Ринок 2025 року не досяг очікуваного зростання, але це може означати початок етапу трансформації криптовалют від спекулятивних активів до зрілих класів активів.»

Результати 2025 року підтверджують, що традиційна чотирирічна циклічність поступово втрачає свою силу. Наші спостереження показують, що ринок більше не керується самореалізуючимися наративами, а залежить від напрямків ліквідності та уваги інвесторів.

Історично, криптовалюти формували єдине, взаємозамінне джерело капіталу, і прибутки Bitcoin природно передавалися до провідних монет, а потім — до альткоїнів. Дані Wintermute свідчать, що цей механізм послабився. Нові інструменти капіталу — особливо ETF і DAT — перетворилися у «закриту екосистему». Вони забезпечують стабільний попит на кілька провідних активів, але капітал не автоматично

Пов'язані статті

Фрактал дна Bitcoin сигналізує про 130% ралі: чи є модель актуальною у 2026 році?

Анатолій Яковенко заявляє, що Solana перевищує Ethereum і наближається до рівня децентралізації Bitcoin

Дані: за останні 24 години у всій мережі було ліквідовано позицій на суму 574 мільйони доларів, ліквідовано довгі позиції на 299 мільйонів доларів, короткі позиції на 274 мільйони доларів

Біткоїн у лютому 2026 року показав рівень доходності -14.94%, що є третім за низькістю місячним показником з 2013 року