O fim da paralisação, a onda de inundação chega: após 43 dias de "vácuo informativo", como os dados acumulados impactarão o mercado?

Autor: Frank, MSX Research Institute

43 dias, a mais longa paralisação do governo na história dos Estados Unidos.

Na noite de 12 de novembro, horário do leste dos EUA, após a Câmara dos Representantes dos EUA votar a favor da lei de apropriação temporária do governo federal, Trump também a assinou, declarando o fim desta fase do drama político. Segundo estimativas do Escritório de Orçamento do Congresso dos EUA, seis semanas de paralisação podem reduzir o PIB dos EUA em 1,5 pontos percentuais, resultando em uma perda líquida de cerca de 11 bilhões de dólares.

Fonte: site oficial da Casa Branca

Mas um problema mais invisível e mais complicado surgiu: a paralisação interrompeu o sistema estatístico dos Estados Unidos, desde o emprego até a inflação, do PIB ao varejo, durante o qual uma grande quantidade de dados econômicos fundamentais, que deveriam ser divulgados diariamente, semanalmente e mensalmente, estiveram ausentes, especialmente os dados centrais de emprego, como o emprego não agrícola, que é a base fundamental para o Federal Reserve formular a política monetária, influenciando diretamente as decisões sobre medidas significativas como a redução das taxas de juros.

Agora, com o governo a reabrir, o Bureau of Labor Statistics (BLS) dos EUA e outros estão a “recuperar o tempo perdido”, e os dados económicos retidos poderão ser enviados em massa nas próximas semanas. Isso também significa que, após um vácuo de informações de mais de um mês, os investidores estão prestes a enfrentar uma rara “onda de dados”.

O fim da paralisação é apenas um encerramento a nível político, para o mercado, o verdadeiro teste está no próximo mês, incluindo a necessidade de reavaliar rapidamente a economia, a inflação e o caminho das taxas de juro, e isso também determinará a lógica de preços das ações americanas, do ouro, das criptomoedas e até mesmo de todos os ativos globais por um tempo.

Um, 43 dias de “voo cego de dados”, o que o mercado perdeu?

Atrasos significativos em voos, interrupção de programas de ajuda alimentar, serviços públicos paralisados, centenas de milhares de funcionários federais de férias forçadas sem pagamento… Pode-se dizer que, nos últimos 43 dias, a paralisação teve um impacto profundo na economia da vida cotidiana nos Estados Unidos.

Mas para os mercados financeiros globais, o maior impacto que enfrentaram é um estado mais oculto e perigoso, ou seja, o mercado perdeu os “olhos para julgar a condição econômica”.

É importante saber que o governo pode fechar, mas a economia não para completamente, e continua a funcionar todos os dias, como por exemplo, empresas contratando funcionários, consumidores fazendo compras, fábricas produzindo, variação de preços, flutuações nas exportações e importações, etc., mas as instituições responsáveis por registrar, consolidar e divulgar essas mudanças entram em pausa ao mesmo tempo que o fechamento.

Desde o Escritório de Estatísticas do Trabalho (BLS), passando pelo Escritório de Análise Econômica do Departamento de Comércio (BEA), até a equipe de estatísticas do Departamento do Tesouro, quase todas as unidades federais responsáveis pela publicação de indicadores macroeconômicos essenciais estão em pausa devido ao impacto da paralisação.

E um mercado sem dados só pode depender de palpites. A última informação oficial sobre emprego da federação que pode ser consultada antes da paralisação é a taxa de desemprego de 4,3% em agosto e a criação de 22 mil novos empregos, que continua a tendência de desaceleração na criação de empregos a cada trimestre. Depois, todos os dados essenciais de setembro e outubro que deveriam ser divulgados desapareceram completamente da agenda.

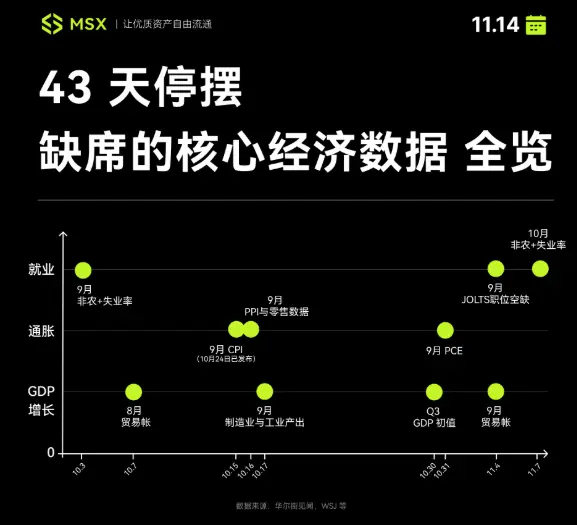

De acordo com o Instituto de Pesquisa MSX, entre 1 de outubro e 13 de novembro, devido à paralisação do governo dos EUA, pelo menos 12 indicadores macroeconômicos essenciais não foram publicados conforme planejado, abrangendo os três pilares do emprego, inflação e PIB/crescimento, incluindo emprego não agrícola, taxa de desemprego, CPI, PPI, vendas no varejo, balança comercial, produção industrial, PCE, valor inicial do PIB e todos os indicadores-chave.

Alguns dos dados ainda podem ser corrigidos, como os dados originais do emprego não agrícola de setembro, que deveriam ter sido publicados em 3 de outubro. A coleta de dados já foi concluída, mas devido à paralisação do governo, a publicação deve ocorrer assim que o governo for reativado.

Na verdade, a parte mais grave é a possível perda “permanente” de dados, como os dados não agrícolas de outubro e a taxa de desemprego, que não puderam ser coletados durante todo o mês de outubro e podem estar ausentes para sempre: o porta-voz da Casa Branca, Levitt, afirmou recentemente que, devido ao fechamento prolongado de agências federais, dois relatórios importantes sobre a inflação e o emprego de outubro “muito provavelmente nunca serão” divulgados.

Isto também significa que setembro e outubro de 2025 podem tornar-se uma “zona cega estatística” rara na sequência de dados macroeconômicos dos Estados Unidos.

A única exceção é que, para o ajuste das pensões de segurança social, o relatório do IPC de setembro foi excepcionalmente divulgado a 24 de outubro, após um atraso de 9 dias, tornando-se a única “janela de observação” durante todo o período de paralisação, e também o único dado econômico oficial autorizado a ser divulgado até agora.

Mas isso não aliviou a “sede de dados” do mercado, e o mais complicado é que, mesmo com a paralisação terminada, ainda não há um cronograma claro sobre quando as agências federais poderão recuperar o tempo perdido. A Casa Branca recusou-se a fornecer um plano claro e o BLS ainda não anunciou um plano de compensação, deixando o mercado em um estado de semi-cegueira.

Do “vácuo de informação” à “onda de dados”

No entanto, de qualquer forma, o governo reabre, e as instituições terão de lidar novamente com os importantes relatórios económicos acumulados e começar a «fazer os trabalhos» a todo o vapor.

É precisamente por isso que, no próximo mês, o cronograma de divulgação dos dados econômicos dos Estados Unidos será mais denso do que nunca. O vácuo de informação de 43 dias não terminará de forma amena; pelo contrário, uma enorme incerteza e volatilidade serão comprimidas e liberadas em um período de tempo muito curto.

De acordo com instituições como Goldman Sachs e Morgan Stanley, o calendário de “aulas de recuperação” dos principais dados económicos do próximo mês será extremamente aterrador, podendo ser o período de dados macroeconómicos mais congestionado, mais caótico e também mais impactante da história das estatísticas dos Estados Unidos.

A partir deste calendário, podemos ver dois “olhos de tempestade” claros.

Primeiro, o primeiro ponto de impacto vem dos dados acumulados de setembro.

O Wall Street Journal e o Goldman Sachs apontaram que, uma vez que a coleta de dados do relatório de emprego de setembro foi concluída antes da paralisação, espera-se que o BLS publique rapidamente após a retoma das operações (o mais rápido na próxima semana),

No entanto, a Goldman Sachs tem uma previsão ainda mais agressiva, ou seja, os dados de emprego de setembro (11.18) e os dados de emprego de outubro (11.19, se forem divulgados) podem bombardear o mercado em dois dias consecutivos.

Se essa situação se concretizar, o mercado enfrentará um cenário extremamente embaraçoso, mas que pode realmente acontecer: os investidores terão que digerir, em 24 horas, dois relatórios de emprego de dois meses, que podem ter direções completamente diferentes. É importante saber que os dados não agrícolas são um dos dados macroeconômicos mais sensíveis do mercado, e dois relatórios explosivos podem remodelar diretamente as expectativas sobre a economia de 2025 e o caminho do Federal Reserve.

Em segundo lugar, o segundo ponto de impacto vem do “buraco negro” e “grande atraso” dos dados de outubro.

Dito de forma clara, em comparação com a fácil reposição de setembro, outubro é o núcleo da tempestade. Afinal, esta paralisação abrangeu todo o mês de outubro, com um atraso na coleta de dados que supera amplamente os de 2013 (16 dias) e 2019 (35 dias). De acordo com estimativas do Morgan Stanley, os dados críticos de inflação de outubro, como vendas no varejo, PPI e CPI, podem ser divulgados apenas em 18 e 19 de dezembro.

O que isso significa?

Isso significa que na reunião de política monetária de 9 a 10 de dezembro, quando os decisores do Fed estiverem a definir o caminho das taxas de juro para 2026, eles também não terão acesso a mais dados críticos de inflação de outubro.

Em suma, este calendário de “aulas de recuperação” é mais um “mapa de volatilidade” do que um retorno à normalidade. O mercado, junto com o Federal Reserve, cairá novamente em uma nova zona de cegueira causada pelo “tsunami de dados”, saindo da antiga zona de cegueira do “vácuo informativo” e sendo forçado a digerir continuamente, em um espaço de tempo muito curto, dados que podem ser contraditórios entre si.

Nos próximos meses, a forte volatilidade do mercado quase se tornou uma certeza.

Três, que impactos podem ocorrer?

De um modo geral, para o mercado, o “alívio” trazido pelo fim da paralisação é apenas uma recuperação emocional temporária; o que realmente determina a direção do mercado é como a liberação concentrada desta “onda de dados” irá moldar novamente as expectativas dos investidores em relação à economia dos Estados Unidos e ao caminho da política do Federal Reserve.

Neste contexto, um fato que deve ser observado é: esta paralisação não só resulta na falta de dados, mas também pode levar à distorção dos dados. Afinal, os dados do relatório de emprego de outubro nunca foram coletados, e uma parte importante dos dados que deveriam ter sido coletados no início de novembro não pôde ser garantida.

Assim, todos os dados a serem divulgados no próximo mês não só chegarão atrasados, mas também poderão apresentar desvios, tornando a interpretação do mercado muito mais difícil.

Com base nesta situação, o mercado, ao digerir o pico de dados, provavelmente enfrentará três cenários completamente distintos, sendo que cada um deles irá reconfigurar diretamente a direção dos ativos de risco:

- “Alerta de estagflação”: Se os dados revisados da folha de pagamento de setembro, do PIB do Q3 e do PCE de setembro mostrarem um “aquecimento” generalizado, indicando que a inflação é persistente e a economia é forte, então o mercado sem dúvida reprecificará rapidamente uma “Federal Reserve mais hawkish”, e as expectativas de cortes nas taxas de juros serão adiadas significativamente, o que representa uma alta nas taxas do dólar / dívida pública, e o QQQ (ações de tecnologia) e Crypto, como ativos de risco, estarão sob pressão conjunta;

- “Pânico de Recessão”: Se os dados acumulados (especialmente os não agrícolas) mostrarem que o mercado de trabalho de repente parou, e o PIB do Q3 ficar muito abaixo do esperado, o mercado rapidamente mudará para “transações de recessão”, apostando em um corte de juros de emergência pelo Fed, o que representará uma queda acentuada no dólar / nos rendimentos dos títulos do Tesouro, e o QQQ e o Crypto poderão ter um breve e explosivo rali devido ao “maus resultados são bons resultados”.

- 「Dados em conflito」: Se os dados de setembro e outubro forem completamente opostos (como setembro sendo muito quente e outubro muito frio), ou se os dados de emprego e inflação forem contraditórios, então o mercado entrará em confusão cognitiva, com a volatilidade alcançando seu pico, não se excluindo a possibilidade de oscilações bruscas nos preços de ativos de risco (reversão em V, reversão em W), esta também é uma situação que é mais provável de ocorrer nesta rodada, e também a mais difícil de lidar.

No entanto, de qualquer forma, do ponto de vista estatístico, a menos que algo inesperado aconteça, até ao início de janeiro do próximo ano, a cadeia de emprego e inflação nos EUA deverá estar basicamente restaurada, e teremos uma compreensão bastante clara da situação do mercado de trabalho. Nesse momento, a condição econômica do quarto trimestre também poderá ser realmente apresentada.

Claro, tudo isso pressupõe que: durante esse período não enfrentaremos novamente uma paralisação do governo… A incerteza política nos Estados Unidos pode, a qualquer momento, pressionar o “botão de pausa” novamente.

Escrito no final

Para Washington, o fim da paralisação é um encerramento temporário de um jogo político; para o mercado, é o fim do intervalo - nas próximas semanas, a realidade económica acumulada durante 43 dias será devolvida em dobro, e a segunda parte do jogo será forçada a ser reproduzida em “fast forward”.

Para os investidores que têm dinheiro em mãos prontos para entrar no mercado, ou para os traders que estão de olho na Reserva Federal, o verdadeiro jogo está apenas a começar.