أبرز النقاط

- Base استحوذت على نحو 71% من إجمالي إيرادات مشغل Superchain في عام 2025، مع تزايد تركّز الإيرادات بمرور الوقت، فيما تظل مدفوعات Coinbase إلى Optimism محددة بحد أقصى 2.5%.

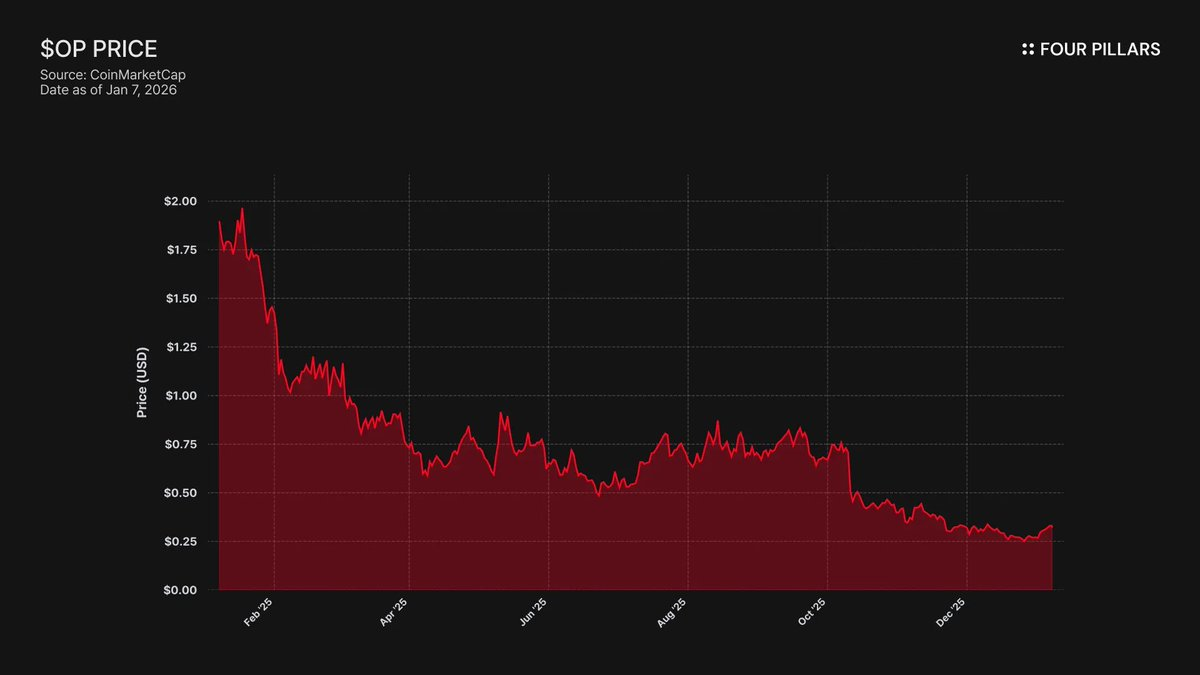

- انخفض رمز OP بنسبة 93% من أعلى سعر له (4.84 دولار → 0.32 دولار)، بينما ارتفع إجمالي القيمة المقفلة في Base بنسبة 48% (3.1 مليار دولار → 5 مليار دولار) في 2025. السوق يُسعّر على أساس أن نمو Base لا ينعكس على حاملي OP، لكنه لم يُسعّر بعد مخاطر خروج Base.

- OP Stack مرخص بموجب MIT، ووجود Base في Superchain يعتمد فقط على علاقة الحوكمة التي يمكن أن ينهيها رمز BASE مستقل. Coinbase قادرة على إجراء fork في أي وقت وتبني البنية السياسية اللازمة لذلك.

- منحت Optimism لـ Base عدد 118 مليون رمز OP لضمان التوافق طويل الأمد، مع تحديد قوة التصويت عند 9% من إجمالي العرض. هذا لا يمثل توافقًا حقيقيًا، بل حصة أقلية مع خيار للخروج. إذا انخفض سعر OP بعد إعادة التفاوض، فإن خسائر Coinbase في المنحة تصبح هامشية مقارنة بإلغاء حصة الإيرادات.

انضم إلى مجموعة Four Pillars على Telegram للحصول على أحدث التحليلات في مجال العملات الرقمية:

https://t.me/FourPillarsGlobal

للاطلاع على المقال الكامل، استخدم الرابط التالي:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

حققت Coinbase عبر شبكة Base (L2) نحو 71% من إيرادات مشغل Superchain في 2025، مع دفع 2.5% فقط إلى Optimism Collective. OP Stack مرخص بموجب MIT، ولا يوجد أي عائق تقني أو قانوني يمنع Coinbase من إعادة التفاوض أو بناء بنية موازية تجعل عضوية Superchain شكلية. حاملو OP معرضون لمخاطر الاعتماد على طرف واحد مع احتمال خسارة غير متكافئة، ونعتقد أن السوق لم يعكس هذه المخاطر بالكامل بعد.

1. 71% من الإيرادات، 2.5% من الحصة

عندما وضعت Optimism اتفاقية Base، كان الافتراض أن أي سلسلة لن تهيمن على اقتصاديات Superchain بحيث يصبح توزيع الإيرادات غير متوازن. تقسيم الرسوم، الذي يُحسب بناءً على الأعلى بين 2.5% من إيرادات السلسلة أو 15% من أرباح السلسلة (إيرادات الرسوم مطروحًا منها تكاليف الغاز على الطبقة الأولى)، بدا مناسبًا لنظام بيئي متنوع من شبكات rollup.

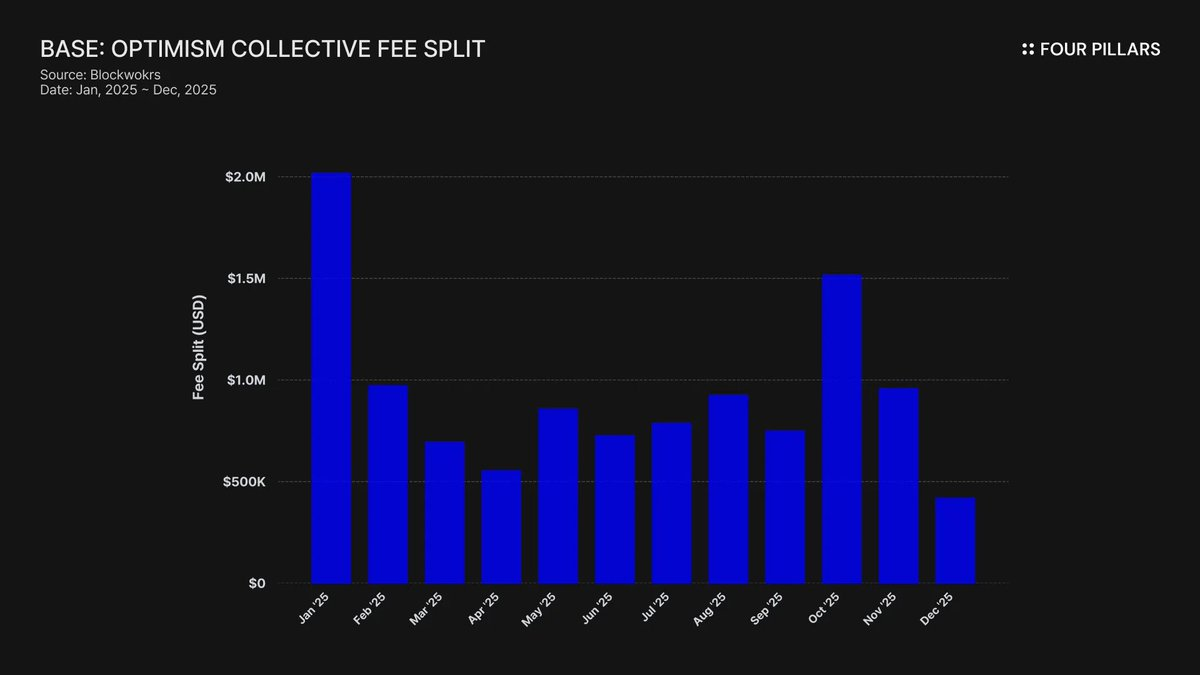

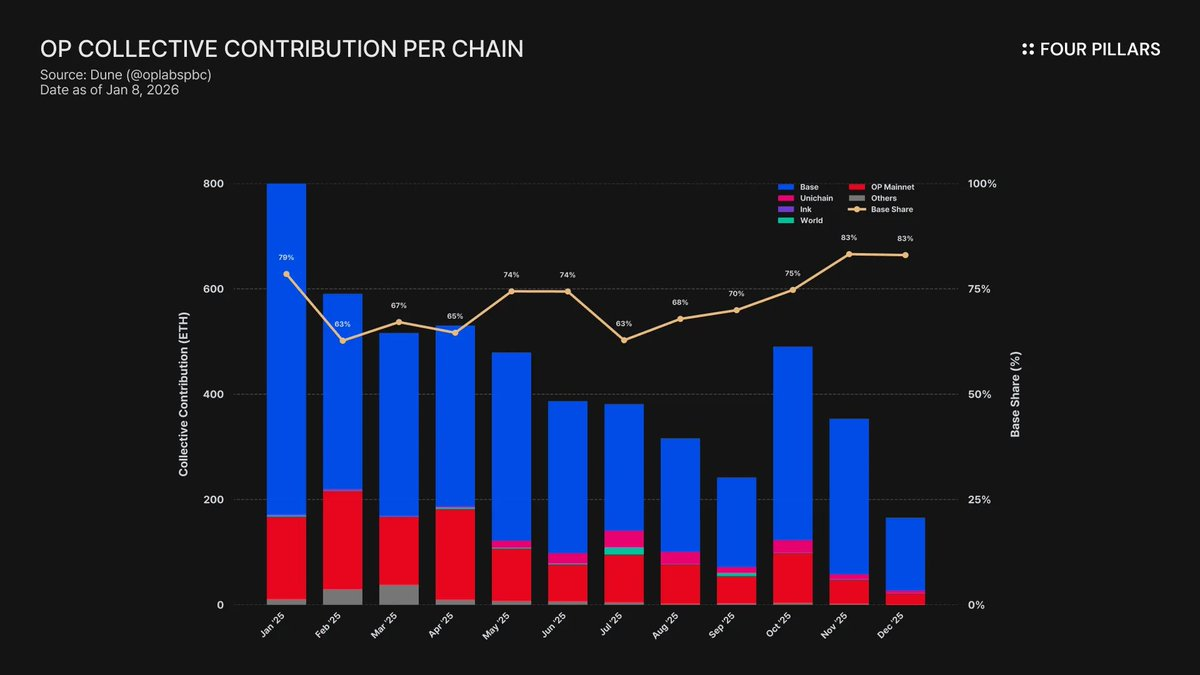

لكن هذا الافتراض فشل. في 2025، حققت Base إيرادات قدرها 74 مليون دولار، تمثل أكثر من 71% من رسوم مشغل سلسلة OP، مع دفع 2.5% فقط إلى Optimism Collective. هذا يعكس نسبة استخراج قيمة 28:1 لصالح Coinbase. بحلول أكتوبر 2025، بلغ إجمالي القيمة المقفلة في Base 5 مليار دولار (+48% نصف سنوي)، لتصبح أول شبكة L2 على Ethereum تتجاوز هذا المستوى. وازداد التركّز منذ ذلك الحين.

ديناميكية الدعم تزيد من اختلال التوازن. في حين تهيمن Base على الإيرادات، يساهم OP Mainnet، الذي يشارك جميع أرباحه مع Collective، بأكثر من حجمه الفعلي. فعليًا، يدعم OP Mainnet التماسك السياسي لتحالف يدفع فيه العضو الأكبر الحصة الأصغر.

إلى أين تذهب هذه الرسوم؟ وفقًا لوثائق Optimism، تذهب إيرادات المشغّل إلى خزينة Optimism Collective. حتى الآن، جمعت Collective أكثر من 34 مليون دولار من رسوم Superchain، لكن لم يتم تخصيص أي من هذه الإيرادات لبرامج محددة بعد.

العجلة المعلنة (الرسوم تمول السلع العامة، السلع العامة تنمي النظام البيئي، النظام البيئي يولد المزيد من الرسوم) لم تبدأ فعليًا. البرامج الحالية مثل RetroPGF والمنح البيئية تمول من إصدار رموز OP وليس من خزينة ETH، مما يضعف القيمة الجوهرية لعضوية Superchain. تساهم Base بحوالي 1.85 مليون دولار سنويًا في خزينة لا توفر عائدًا اقتصاديًا مباشرًا للسلاسل التي تدفع الرسوم.

تفاعل الحوكمة يحمل نفس الرسالة. نشرت Base " مانيفستو: كيف ستشارك Base في حوكمة Optimism " في يناير 2024، ومنذ ذلك الحين لم تقدم أي اقتراحات أو مناقشات أو مشاركة مرئية في الحوكمة. لسلسلة تساهم بأكثر من 70% من القيمة الاقتصادية لـ Superchain، غياب Base عن العملية السياسية واضح. حتى منتديات Optimism نادرًا ما تذكر Base. "الحوكمة المشتركة" تبدو نظرية من الطرفين.

لذا، فإن "قيمة" عضوية Superchain حتى الآن هي بالكامل مستقبلية — تشغيلية مستقبلية، تأثير حوكمة مستقبلي، تأثير شبكة مستقبلي. بالنسبة لشركة لديها التزامات تجاه المساهمين، يصعب تبرير "القيمة المستقبلية" عندما تكون التكلفة الحالية ملموسة ومتكررة.

السؤال الجوهري: هل لدى Coinbase أي حافز اقتصادي للاستمرار، وماذا يحدث إذا قررت خلاف ذلك؟

2. خيار الـ fork

الحقيقة القانونية وراء كل علاقة في Superchain هي أن OP Stack سلعة عامة مرخصة بموجب MIT، ويمكن لأي جهة استنساخها أو إجراء fork أو نشرها مجانًا وبدون إذن.

ما الذي يبقي سلاسل مثل Base وMode وWorldcoin وZora ضمن Superchain؟ وفقًا لوثائق Optimism، هناك مجموعة من القيود الناعمة: الحوكمة المشتركة، التحديثات والأمان المشترك، تمويل النظام البيئي، وشرعية علامة Superchain. السلاسل تنضم بإرادتها، لا بالإلزام.

هذا التمييز بالغ الأهمية عند تقييم مخاطر OP.

في سيناريو الـ fork، تفقد Coinbase المشاركة في حوكمة Optimism، علامة Superchain، والتحديثات المنسقة. لكنها تحتفظ بكامل القيمة المقفلة البالغة 5 مليار دولار، قاعدة المستخدمين، جميع التطبيقات على Base، وكل 74 مليون دولار+ من إيرادات المشغّل.

القيود الناعمة فعالة فقط إذا كانت Base بحاجة لما لا تستطيع بناؤه أو شراؤه بنفسها. الأدلة تشير إلى أن Base تبني استقلالها بالفعل، إذ أطلقت في ديسمبر 2025 جسرًا مباشرًا إلى Solana باستخدام Chainlink CCIP ببنية Coinbase، وليس عبر Superchain. هذا ليس سلوك سلسلة تنتظر تشغيلية Superchain.

لا نقول إن Coinbase ستجري fork غدًا، لكن ترخيص MIT يوفر خيار خروج كامل، وتصرفات Coinbase الأخيرة تدل على تقليل اعتمادها على Superchain. رمز BASE بحوكمة مستقلة سيكمل هذا التحول، ويجعل القيود الناعمة مجرد علاقات شكلية.

السؤال لحاملي OP: إذا كان وجود Base في Superchain مجرد مظهر توافق، ماذا يحدث إذا لم تعد Coinbase ترى فائدة في هذا المظهر؟

3. التفاوض بدأ بالفعل

عبارة "بدأنا في الاستكشاف" استخدمتها كل شبكة L2 قبل إصدار رمزها بستة إلى اثني عشر شهرًا.

في سبتمبر 2025، أعلن Jesse Pollak في BaseCamp أن Base " بدأت في استكشاف " إصدار رمز خاص بها، مؤكدًا أنه لا توجد خطط نهائية للإعلان حاليًا وأن Coinbase لا تنوي الإعلان عن تاريخ الإصدار قريبًا. وهذا مهم لأن Coinbase كانت تؤكد حتى أواخر 2024 عدم وجود خطط لرمز Base. الإعلان جاء بعد كشف شبكة Ink التابعة لـ Kraken عن خطط لرمز INK، ما يوضح تغير المنافسة في توكنات L2.

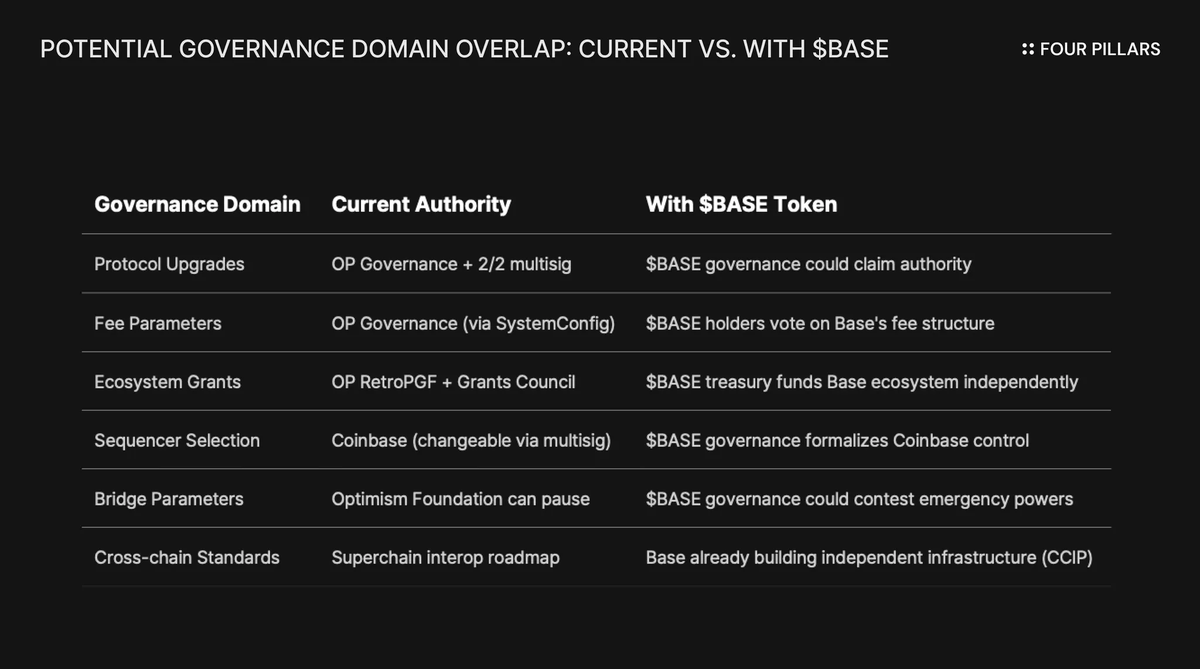

طريقة العرض مهمة كالجوهر. وصف Pollak الرمز بأنه " رافعة قوية لتوسيع الحوكمة، وضمان توافق الحوافز بين المطورين، وفتح آفاق جديدة للتصميم. " هذه ليست فئات محايدة، بل هي مجالات تخضع حاليًا لحوكمة Superchain. رمز BASE بحوكمة على هذه المجالات سيخلق سلطة متداخلة مع Optimism، وستحظى Coinbase بالتفويض الاقتصادي الأكبر.

لفهم تأثير رمز BASE، انظر كيف تعمل حوكمة Superchain الآن.

يدير Optimism Collective نظامًا ثنائي المجلس: مجلس الرموز (حاملو OP) يصوتون على ترقيات البروتوكول والمنح، ومجلس المواطنين (حاملو الشارات) يصوتون على توزيعات RetroPGF. سلطة ترقية Base تتحكم فيها multisig 2/2 بين Base وOptimism Foundation، ولا يمكن لأي طرف ترقية العقود بشكل أحادي. سينفذ مجلس الأمن الترقيات بتوجيه من حوكمة Optimism.

هذا يمنح Optimism سيطرة مشتركة على Base، وليس سيطرة أحادية. multisig 2/2 هو رادع متبادل: لا يمكن لـ Optimism فرض ترقيات لا تريدها Base، ولا يمكن لـ Base الترقية دون توقيع Optimism.

الصراع الهيكلي لا مفر منه إذا تبعت Coinbase مسار ARB وOP وغيرها من رموز حوكمة L2. إذا صوت حاملو BASE على ترقيات البروتوكول، أي جهة تملك القرار النهائي؟ إذا أطلقت BASE برنامج منح خاص، لماذا ينتظر مطورو Base برنامج RetroPGF؟ إذا سيطرت BASE على اختيار المشغّل، ما هي سلطة multisig 2/2 فعليًا؟

الأهم أن حوكمة Optimism لا تملك سلطة منع Base من إطلاق رمز بنطاق متداخل. قانون السلاسل يحدد حماية المستخدمين والمعايير، لكنه لا يقيّد سلطة حاكم السلسلة على رمزه الخاص. يمكن لـ Coinbase إطلاق BASE غدًا بسلطة كاملة على قرارات البروتوكول، ولن يكون أمام Optimism سوى الضغط السياسي، وهو قيد ناعم لا يعمل فعليًا.

ما يميز هذا الوضع هو قيد الشركة العامة. هذه أول مرة تقف فيها شركة مدرجة خلف حدث إصدار رمز (TGE). عادةً ما تصمم TGEs والتوزيعات المجانية لتعظيم قيمة الرمز للمستثمرين الخاصين والفريق المؤسس، لكن لدى Coinbase التزامات تجاه مساهمي COIN. يجب أن يكون توزيع الرمز مبررًا بتحسين قيمة الشركة.

هذا يغير قواعد اللعبة. لا يمكن لـ Coinbase توزيع الرموز فقط لإرضاء المجتمع؛ تحتاج إلى هيكل يعزز قيمة COIN. إحدى الطرق هي استخدام رمز BASE كرافعة لإعادة التفاوض حول حصة الإيرادات، ما يزيد أرباح Base ويعزز أرباح Coinbase.

4. دفاع السمعة

أقوى حجة ضد هذا السيناريو أن Coinbase شركة عامة تروج لنفسها كلاعب "متوافق ومتعاون" في الصناعة. إجراء fork لـ OP Stack لتوفير بضعة ملايين دولار سنويًا يبدو تافهًا ويضر بعلامتها التجارية. هذه الحجة تستحق النظر.

Superchain يقدم قيمة فعلية، مع خارطة طريق تشمل رسائل عبر السلاسل، وبلغت القيمة المؤمنة عبر جميع شبكات Ethereum L2 ذروتها عند 55.5 مليار دولار في ديسمبر 2025. تستفيد Base من قابلية التركيب مع OP Mainnet وUnichain وWorldchain، والتخلي عن هذا التأثير الشبكي له تكاليف.

هناك أيضًا منحة رموز OP البالغة 118 مليون لتعزيز "التحالف طويل الأمد"، حيث وفرت Optimism Foundation لـ Base فرصة لكسب نحو 118 مليون رمز OP خلال ست سنوات، بقيمة تقارب 175 مليون دولار وقت الصفقة.

نعتقد أن هذه الحجة تتجاهل التهديد الحقيقي. الحجة المضادة تفترض fork علني وقاسي، بينما الطريق المرجح هو إعادة تفاوض ناعمة تمنح Coinbase شروطًا أفضل ضمن Superchain، وقد لا يلاحظها أحد خارج منتديات الحوكمة.

انظر إلى التشغيل البيني. Base بنت بالفعل جسرها الخاص إلى Solana باستخدام CCIP بشكل مستقل عن Optimism. لا تنتظر تشغيلية Superchain، بل تبني بنيتها الخاصة. القيد الناعم لـ "التحديثات والأمان المشتركة" يصبح أقل أهمية حين تبني حوله بالفعل.

أما منحة OP، فهناك سقف لاستخدام Base للمنحة في التصويت أو التفويض بأكثر من 9% من العرض القابل للتصويت. هذا لا يمثل توافقًا حقيقيًا، بل حصة أقلية بسلطة محدودة. Coinbase لا تملك السيطرة على Optimism بـ 9%، وOptimism لا تملك السيطرة على Base. بسعر اليوم (~0.32 دولار)، تبلغ قيمة المنحة الكاملة 38 مليون دولار تقريبًا. إذا انخفض OP بنسبة 30% بعد إعادة التفاوض بسبب توقعات تراجع إيرادات Base، فإن خسائر Coinbase في المنحة تصبح هامشية مقارنة بإلغاء أو تقليص حصة الإيرادات بشكل دائم.

خفض الحصة من 2.5% إلى 0.5% على إيرادات سنوية قدرها 74 مليون دولار+ يوفر لـ Coinbase 1.4 مليون دولار سنويًا بشكل دائم. خسارة لمرة واحدة بقيمة 10 مليون دولار في المنحة لا تُقارن بذلك.

المؤسسات لا تهتم بسياسة Superchain، بل تهتم بإجمالي القيمة المقفلة في Base، حجم المعاملات، وأرباح Coinbase. إعادة التفاوض بهدوء حول الحصة لن تؤثر على سهم COIN، وستظهر كتحديث بسيط في منتدى Optimism، مع هامش أفضل لأعمال L2 في Coinbase.

5. مشاركة إيرادات من طرف واحد مع خيار للخروج

نعتقد أن OP لا يُسعّر بعد كأصل يحمل مخاطر الطرف المقابل، ويجب أن يكون كذلك.

انخفض الرمز بنسبة 93% من أعلى سعر له (4.84 دولار إلى 0.32 دولار تقريبًا)، مع قيمة سوقية متداولة تقارب 620 مليون دولار. السوق أعاد تسعير OP إلى الأسفل، لكننا نعتقد أنه لم يُسعّر بالكامل المخاطر الهيكلية في نموذج اقتصاد Superchain.

الفرق واضح. ارتفع إجمالي القيمة المقفلة في Base من 3.1 مليار دولار في يناير 2025 إلى أكثر من 5.6 مليار دولار في أكتوبر. Base تحقق النجاح، وحاملو OP لا يحققون ذلك. تحول انتباه المستخدمين بالكامل تقريبًا إلى Base، بينما يواصل OP Mainnet التخلف في الاستخدام الفردي رغم الشراكات الجديدة.

يبدو Superchain كائتلاف لامركزي، لكنه اقتصاديًا يعتمد على طرف واحد يملك كل الحوافز لإعادة التفاوض.

انظر إلى تركّز الإيرادات: Base تساهم بأكثر من 71% من إيرادات المشغّل المشتركة مع Optimism Collective. مساهمة OP Mainnet الكبيرة ليست بسبب النمو، بل لأنه يشارك 100% من الأرباح مقابل تقسيم Base بنسبة 2.5%/15%.

أما هيكل العائد غير المتكافئ لحاملي OP:

- إذا بقيت Base ونمت: يحصل OP على 2.5% فقط، وتحتفظ Base بـ 97.5%.

- إذا خفضت Base حصتها إلى حوالي 0.5%: يخسر OP نحو 80% من إيرادات Base، ويصبح أكبر مساهم في Superchain غير مهم اقتصاديًا.

- إذا خرجت Base تمامًا: يخسر OP محركه الاقتصادي فورًا.

في كل السيناريوهات، المكاسب محدودة والخسائر مفتوحة. أنت تستثمر في تدفق إيرادات يملك فيه أكبر دافع كل النفوذ، مع خيار خروج مرخص MIT ورمز ناشئ قد يرسخ الحوكمة المستقلة في أي وقت.

يبدو أن السوق يُسعّر أن نمو Base لا يعود بالنفع على حاملي OP، لكنه لم يُسعّر بعد مخاطر خروج Base أو استخدام Coinbase لرمز BASE لإعادة التفاوض، أو حتى الانفصال التدريجي عن حوكمة Superchain.

مشاريع وأشخاص ذوو علاقة:

@ base

@ coinbase

@ Optimism

@ brian_armstrong

@ jessepollak

@ jinglejamOP

@ ben_chain

للاطلاع على المقال الكامل، استخدم الرابط التالي:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

إخلاء المسؤولية:

قد يكون لدى كاتب هذا التقرير ممتلكات شخصية أو مصالح مالية في الأصول أو الرموز المذكورة. يؤكد الكاتب عدم إجراء أي معاملات باستخدام معلومات غير عامة تم الحصول عليها أثناء البحث أو إعداد التقرير. هذا التقرير للعلم فقط ولا يمثل نصيحة قانونية أو تجارية أو استثمارية أو ضريبية، ولا يجب الاعتماد عليه لاتخاذ أي قرارات استثمارية أو محاسبية أو قانونية أو ضريبية. أي إشارات لأصول أو أوراق مالية محددة هي لأغراض إعلامية فقط وليست عرضًا أو توصية للاستثمار. الآراء الواردة هنا تخص الكاتب فقط ولا تعكس بالضرورة وجهات نظر أي مؤسسات أو جهات أو أفراد مرتبطين. الآراء والتحليلات قابلة للتغيير دون إشعار مسبق. بالإضافة للإفصاحات الفردية في كل تقرير، قد تحتفظ Four Pillars باستثمارات حالية أو محتملة في بعض الأصول أو البروتوكولات المذكورة. كما قد تعمل FP Validated، قسم من Four Pillars، كعقدة في بعض الشبكات أو البروتوكولات المذكورة أو قد تفعل ذلك مستقبلاً. يرجى مراجعة هنا لإفصاحات FP Validated و هنا لمزيد من التفاصيل حول الإفصاحات العامة.

إخلاء المسؤولية:

- تم إعادة نشر هذا المقال من [FourPillarsFP]. جميع حقوق النشر تعود للمؤلف الأصلي [@ 13300RPM]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فورًا.

- إخلاء المسؤولية: الآراء الواردة في هذا المقال تخص الكاتب فقط ولا تمثل أي نصيحة استثمارية.

- تمت ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.