Gateリサーチ:メガIPO時代において、Pre-IPOトークンは個人投資家にプライマリー・マーケットへの門戸を開くことができるか?

概要

2026年、世界の資本市場はかつてない「IPOスーパーサイクル」に突入しています。SpaceX、OpenAI、Anthropicといった有力な非公開テクノロジー企業が、相次いで新規株式公開(IPO)計画を加速させています。中でもSpaceXは最大2兆ドルの評価額を目標に、750億ドルの資金調達を計画しており、史上最大のIPOとなる可能性を秘めています。同時に、OpenAIとAnthropicはいずれも非公開市場で1兆ドル規模の評価額に達するか、それに迫っています。この前例のない大型資金調達イベントは、従来の金融市場を再編するだけでなく、暗号資産業界にも多大な影響を及ぼすと見られています。

本レポートでは、このマクロイベントが暗号資産市場に与える多面的な影響を考察します。まず、大型IPOによる巨額の資金吸収効果がもたらす短期的な流動性圧力の可能性を分析します。次に、暗号資産業界が実世界資産(RWA)のトークン化や特別目的会社(SPV)といった革新的なメカニズムを活用して、個人投資家と機関投資家の双方にトップテクノロジー企業へのPre-IPO投資へのオンチェーンアクセスを提供している方法を検証します。最後に、GateのPre-IPO商品フレームワークを比較し、このトレンドが将来の取引環境に与える長期的な影響について議論します。

1. 世界の資本市場におけるスーパーサイクル

2026年の資本市場は、金融史にその名を刻むことになるでしょう。長年にわたる高金利と非公開市場における評価額のリセットを経て、世界で最も影響力のある3つの非公開テクノロジー企業(SpaceX、OpenAI、Anthropic)がIPO計画を加速しています。「IPOスーパーサイクル」とも称されるこの大型IPOの波は、歴史的な資金調達記録を塗り替えるだけでなく、暗号資産を含むグローバルなリスク資産の価格形成ロジックを根本的に変革することが予想されます。

1.1 SpaceX:2兆ドルの評価額を目指す宇宙の巨人

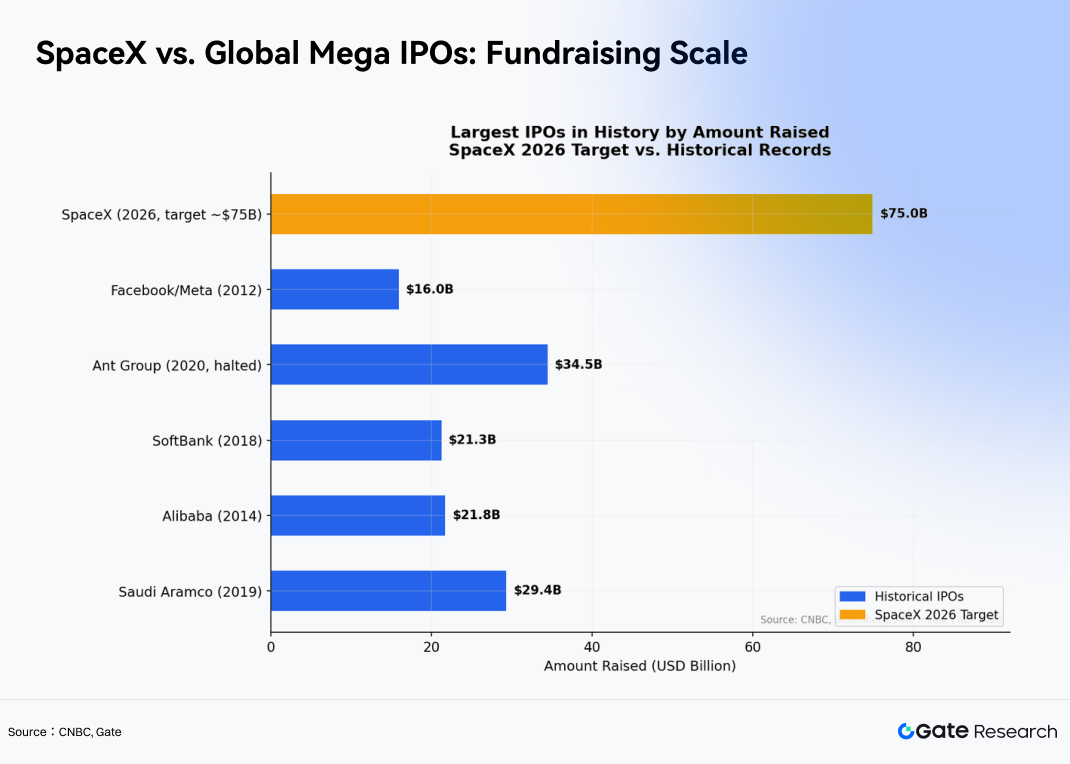

SpaceXは、イーロン・マスク氏が創業した米国の民間宇宙開発企業です。中核事業は、再利用可能なロケット打ち上げ、衛星インターネットネットワーク「スターリンク」、深宇宙探査、有人宇宙飛行ミッションなど多岐にわたります。2026年4月1日、SpaceXは米国SECにIPO登録資料を機密提出し、正式に上場プロセスを開始しました。その後、2026年5月20日にはS-1書類を公開し、IPOスケジュールをさらに具体化しました。市場予想では、SpaceXは早ければ2026年6月に、ティッカーシンボル「SPCX」でナスダックにデビューする可能性があります。

SpaceXのIPOは、世界史上最大の公募となる見込みです。複数の報道によると、資金調達規模は約750億ドル、想定評価額は1.75兆ドルから2兆ドルの範囲であり、一部の市場関係者の間では2兆ドルを超える評価額も指摘されています。

この規模が実現すれば、SpaceXのIPOは、2019年にサウジアラムコが樹立した294億ドルの資金調達記録を圧倒的に上回ることになります。SpaceXの予想調達額750億ドルは、世界の資本市場史上、最も象徴的なIPOの一つとなるでしょう。

この驚異的な評価額は、SpaceXの3つの中核事業セグメントの力強い成長と垂直統合によって支えられています。

- スターリンク: SpaceXのグローバル衛星インターネット事業。低軌道衛星ネットワークを通じて、世界中に高速ブロードバンド接続を提供します。

- 打ち上げサービス(ファルコンロケット/スターシップ): SpaceXの宇宙打ち上げ部門。衛星配備、貨物輸送、有人ミッション、深宇宙探査などを担当し、同社の中核的な収益源の一つです。

- スターシールド: SpaceXの軍事・政府向け宇宙部門。衛星通信、リモートセンシング、国家安全保障インフラサービスを提供します。

このうち、スターリンクは世界最速で成長する衛星インターネットサービスとなり、2026年初頭には1,000万人を超えるアクティブユーザーを獲得しました。2026年の年間収益は200億ドルを超えると予想され、2023年にはキャッシュフローの損益分岐点を既に達成しています。打ち上げサービスにおいては、SpaceXは2025年に165回の軌道打ち上げを完了し、世界の宇宙機の約85%を配備するとともに、ファルコン9の打ち上げコストを1キログラムあたり1,000ドル未満に低減しました。

AI分野においては、SpaceXは2026年2月にマスク氏のAI企業xAIと合併し、宇宙打ち上げ、グローバル通信、AIインフラを単一の企業体に統合しました。マスク氏はまた、年間100ギガワットのAIコンピューティング能力を配備するという野心的なビジョンを掲げています。

1.2 OpenAI と Anthropic:1兆ドル評価額に迫るAIの二大巨頭

SpaceXがIPOに向けて前進する一方、OpenAIとAnthropicという2つの主要なAI企業も資本市場で激しい競争を繰り広げています。

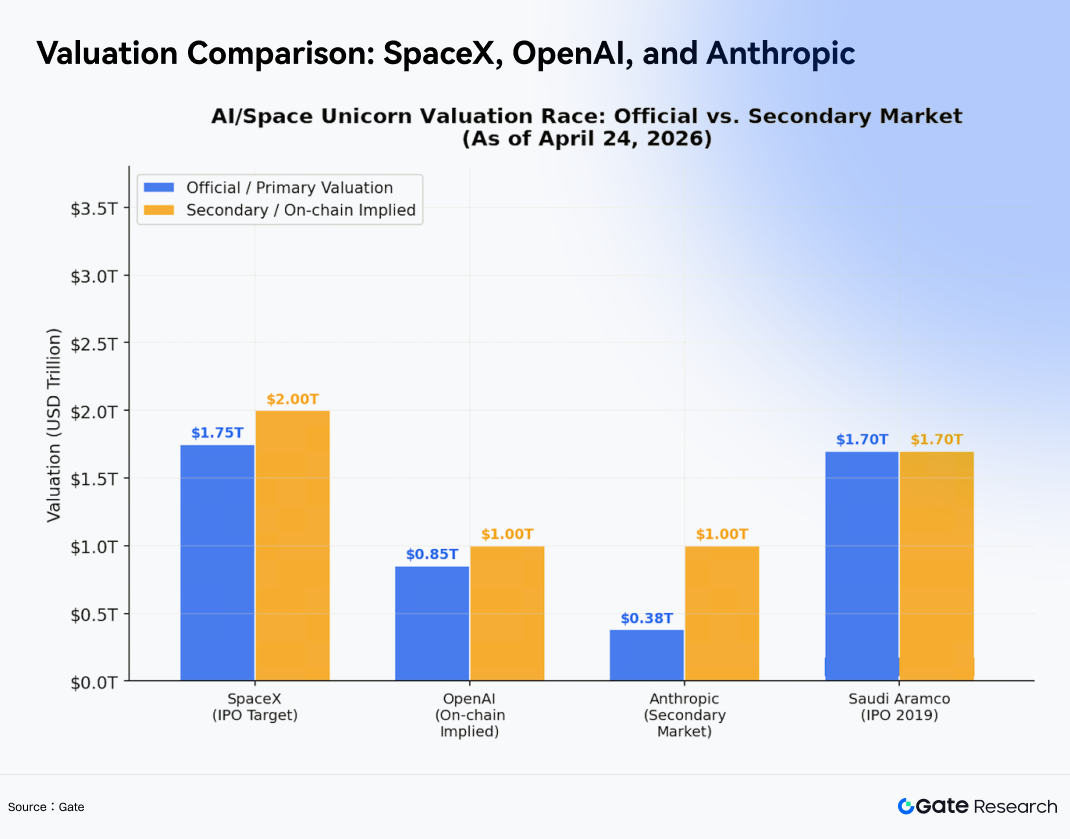

OpenAIは、汎用人工知能(AGI)の開発に特化したAI企業であり、主力製品としてChatGPT、GPTモデルシリーズ、マルチモーダルAIプラットフォームを展開しています。OpenAIの商業化の成長は極めて急速で、年換算収益は2022年の約2億ドルから2025年には100億ドル以上に急増しました。JupiterのオンチェーンSPVトークン化資産の取引データに基づくと、OpenAIの暗示評価額は2026年4月に1兆ドルに達し、2025年10月から163%増加しました。OpenAIは現在、早ければ2026年第4四半期にもIPOを目指すと見られています。

Anthropicは、元OpenAIメンバーによって設立され、安全性、制御可能性、長期的な整合性を重視したClaudeシリーズの大規模言語モデルの開発に注力しています。Anthropicの評価額の高騰も同様に顕著です。2026年2月、同社はシリーズGの資金調達ラウンドでポストマネー評価額3,800億ドルを達成しました。しかし、わずか3か月後、Forge Globalなどのセカンダリー・マーケットプラットフォームのデータによると、Anthropicの評価額は約1兆ドルに急騰し、セカンダリーマーケットの取引で初めてOpenAIを上回りました(ForgeではOpenAIは約8,800億ドルで取引されていました)。

この劇的な増加は主に、Anthropicのエンタープライズ向けコーディング製品「Claude Code」の広範な採用によって牽引され、年換算収益が2025年末の90億ドルから2026年3月には300億ドルに増加し、四半期比で233%の伸びを示しました。現在の市場予想では、Anthropicは早ければ2026年10月にもIPOを実施し、資金調達額は600億ドルを超える可能性があります。

これら3社の集中的な上場は、合計で約4兆ドル近い価値の資産が徐々に公開市場に参入することを意味し、その結果生じる資本再配分効果は、暗号資産市場を含む様々なリスク資産に波及する可能性が高いです。

2. 暗号資産市場の流動性と取引構造への深刻な影響

SpaceX、OpenAI、Anthropicといった高い確実性と成長性を備えたハードテック資産が公開市場に参入するにつれて、大規模な資本再配分は不可避となります。このプロセスは、短期的には暗号資産市場からの流動性流出を生み出す可能性がある一方、長期的には暗号資産の価格形成フレームワークとインフラ統合の進化の触媒としても機能するでしょう。

2.1 短期的な流動性吸い上げ効果とその伝達メカニズム

短期的には、これらの大型IPOの申込期間と初期取引段階(2026年下半期と予想)において、機関投資家や高純資産個人は、割り当て株を確保するために多額の現金を調達する必要が生じる可能性があります。この流動性需要は、特に前回の強気相場で大きな利益を積み上げた暗号資産ファンドやファミリーオフィスにおいて、暗号資産などの高リスク資産からの資本流出を引き起こす可能性があります。多くの投資家は、暗号資産の利益を一部現金化し、資本をこれらの世紀のテクノロジーユニコーンに再配分することを選択するかもしれません。

この流動性吸い上げ効果の潜在的な規模を推定するには、3社のIPOの資金調達規模を基準とする必要があります。現在のセカンダリーマーケットの評価額に基づくと、SpaceXは約2兆ドル、OpenAIとAnthropicはそれぞれ約1兆ドルと評価されています。仮に公開浮動株比率が控えめに見積もって10〜15%であったとしても、新規上場株の合計発行規模は4,000億ドルから6,000億ドルに達する可能性があります。インサイダーによる株式売却を含めれば、実際の資金需要はさらに大きくなります。

大型IPOへの機関投資家の参加は、単に遊休現金準備に依存するのではなく、体系的な流動性管理プロセスに従います。まず、IPOの割り当てシステムは通常、申込期間中に機関投資家が引受会社に証拠金または全額申込金を預託することを要求し、通常T-5からT+1まで続くロックアップ期間が発生します。次に、需要が大幅に上回るIPOでは、機関投資家は目標割り当てを大幅に上回る注文を出すことが多く、短期の現金需要をさらに増幅させます。第三に、ファミリーオフィスやヘッジファンドは、暗号資産を含むリスク資産を流動性準備金として扱うことが一般的であり、現金需要が急増した際に最初に削減されるポジションの一つとなります。

この伝達連鎖は以下のように簡略化できます。

IPO申込需要の急増 → 機関投資家が現金を調達 → 暗号資産のネット売り → 取引所からの法定通貨出金の増加とステーブルコイン時価総額への圧力 → 株式市場への一方的な流動性フロー

同等の規模の歴史的な前例は限られていますが、いくつかの部分的な類似例は有用な参考点を提供します。例えば、Coinbaseは2021年4月の上場日に約64,000ドルの史上最高値を記録した後、50%以上下落しました。一部のアナリストはこれを古典的な「噂で買って事実で売る」イベントと見なし、機関投資家はイベント後に継続的に買い増すのではなく、利益確定に集中したと分析しました。

同様に、2014年のアリババグループのIPO時には、新興市場で顕著な短期的な資本流出が見られました。2012年のフェイスブックIPOの前には、ナスダック、特にテクノロジー成長株が申込期間に入る前の2週間で約5%の構造的な調整を経験し、これは主に機関投資家のポートフォリオリバランスと現金準備に起因すると市場は考えました。

2.2 長期的な資産効果と暗号資産内のセクターローテーション

長期的な観点から見ると、SpaceXと主要AI企業のIPOは、以前は非流動的であった初期投資家、創業者、従業員が保有する株式を、流動性が高く現金化可能な資産に変換します。歴史的な経験から、IPO後のロックアップ期間が満了すると、このような大規模な資産実現はしばしば大きな波及効果を生み出します。この新たに解除された資本の一部は、新たな高成長機会を求める可能性が高く、AI関連の暗号資産、RenderやAkash Networkなどの分散型コンピューティングネットワーク、そしてSolanaのような高性能ブロックチェーンが有力な行き先として浮上しています。

SpaceXを例にとると、同社は13,000人以上の従業員を雇用しています。公開情報によれば、従業員のストックオプションと制限付き株式ユニット(RSU)は総株式の約8〜10%を占めています。2兆ドルの評価額では、従業員保有分だけで約1,600億ドルから2,000億ドルの価値になります。ロックアップ期間(通常上場から180日後)が満了すると、この資産は非流動的な株式から活用可能な現金に移行します。Founders Fund、Google、Fidelity Investmentsなどの初期の機関投資家による部分的な売却と合わせると、総資産実現額は数千億ドルに達する可能性があります。

歴史的な前例は参考になります。Googleの2004年のIPOは、サンフランシスコベイエリアでのエンジェル投資活動の隆盛を直接的に促進しました。また、2012年のフェイスブックのIPO後のロックアップ満了後、シリコンバレーのベンチャーキャピタルのディール件数は前年比で40%以上増加したと報告されています。

しかし、すべての暗号資産がこの資産波及効果から均等に恩恵を受けるわけではありません。資本配分は「認知的アンカリング」の原則に従う傾向があります。すなわち、AI関連株式から利益を得た投資家は、馴染みのあるストーリーと隣接する技術的ロジックを持つセクターに資産を再配分する傾向があります。このフレームワークに基づくと、暗号資産は大きく3つのカテゴリーに分類できます。

- 主たる受益者: Bittensor、Render、Akash、io.netなどのAIインフラトークンは、大規模モデルコンピューティングのストーリーに直接結びついており、したがって最も強力な認知的移行経路を持ちます。SolanaやNEAR Protocolなどの高性能ブロックチェーンは、AIアプリケーションやDePINプロジェクトをホストする役割が拡大しているため、インフラプレミアムを受け取る可能性があります。FilecoinやArweaveを含む分散型ストレージプロジェクトは、AIデータインフラ需要の拡大から恩恵を受ける可能性があります。

- 中立的なセクター: BitcoinやEthereumなどの主要な暗号資産は、新たに創出された資産から受動的な流入を受ける可能性がありますが、ストーリーとの相関性は限定的です。これらは主に、より広範な暗号資産エコシステムへの参入資産として機能します。

- 不利になる可能性のあるセクター: AIやハードテックのストーリーとの関連性を欠くMemeコイン、GameFiプロジェクト、レガシーDeFiプロトコルは、資本再配分の際に相対的な流動性圧力に直面する可能性があります。

このセクターの分散が価格上昇を促進し始めると、市場のストーリーをさらに強化し、個人投資家の参加を促し、ポジティブな再帰的サイクルを生み出す可能性があります。例えば、AI関連トークンは、NVIDIAの株価パフォーマンスと強い経験的相関関係をすでに示しており、2023〜2024年には相関係数が0.7を超える時期もありました。OpenAIとAnthropicのIPOがAIコンピューティングサイクルへの熱意を再燃させれば、関連する暗号資産は、ファンダメンタルズだけが正当化するものをはるかに超える評価プレミアムを経験する可能性があります。

これら2段階の効果を組み合わせると、比較的明確な時間軸の構造が見えてきます。

- 短期(IPO申込期間の前後約4〜6週間): 純資本流出圧力が支配的となり、暗号資産市場全体にストレスがかかる一方で、セクターの分散が現れ始めます。

- 中期(IPO後3〜6か月、ロックアップ満了前): 市場は消化フェーズに入り、新たなストーリーのアンカーを模索し始めます。

- 長期(ロックアップ満了後): 資産波及効果が支配的となり、AI関連の暗号資産への構造的な資本流入をもたらします。

この時間軸の構造は、投資家に比較的明確な戦略的フレームワークを提供します。すなわち、短期的な流動性ショックを回避し、市場の下落局面で確信度の高いAIインフラトークンを積み増し、より広範な資産アンロックサイクルが始まる前にポジショニングを完了することです。

3. オンチェーンPre-IPOメカニズム:暗号資産がどのように投資アクセスを再構築しているか

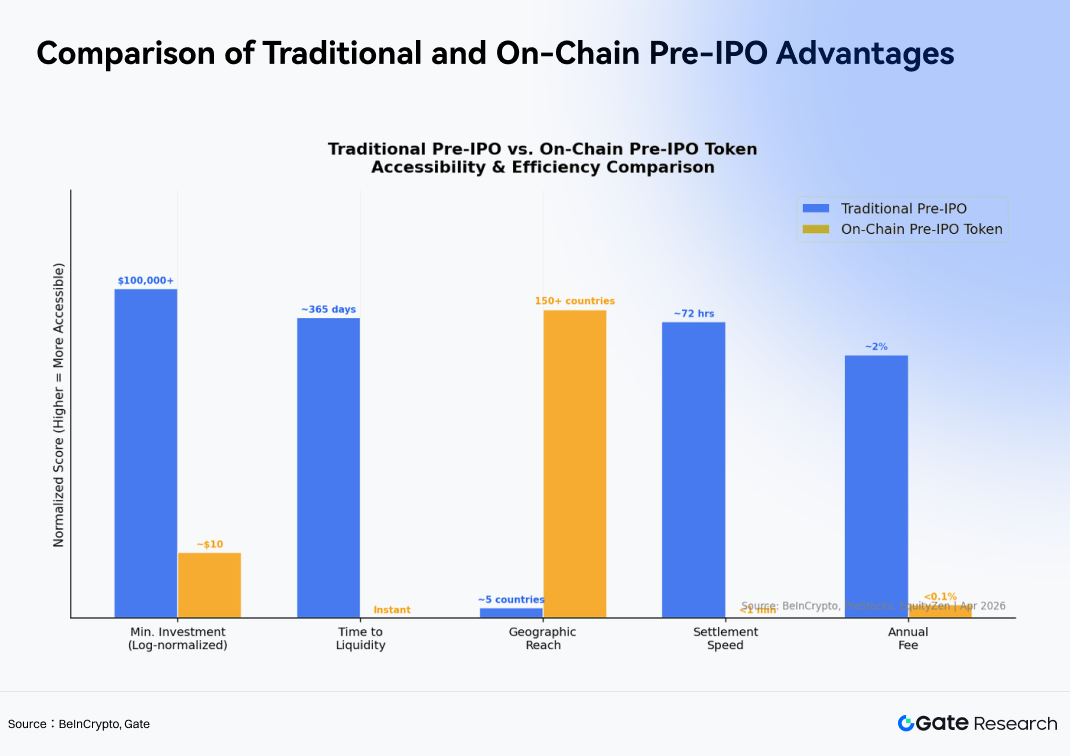

伝統的に、SpaceXやOpenAIのようなスーパーユニコーンへのIPO前の投資機会は、ほぼ完全にトップティアのベンチャーキャピタル(VC)、ソブリン・ウェルス・ファンド、そしてごく一部の超富裕層個人に独占されてきました。一般投資家や個人参加者は、上場後、しばしばかなり高い評価額でセカンダリーマーケットで株式を購入することによってのみ、エクスポージャーを得ることができました。

しかし、2026年、暗号資産市場はPre-IPOトークン化メカニズムを通じて、この障壁を根本的に打ち破りつつあります。Gateを例にとると、そのSpaceX関連トークン商品の最低投資閾値は0.01ドルと低く、一方、VC/PEチャネルを通じてアクセス可能な伝統的なPre-IPO投資では、最低申込額が少なくとも100万ドル以上であることがよくあります。

3.1 RWAトークン化セクターの急速な拡大

Pre-IPOトークンの台頭は、より広範な実世界資産(RWA)トークン化インフラの成熟の自然な結果です。

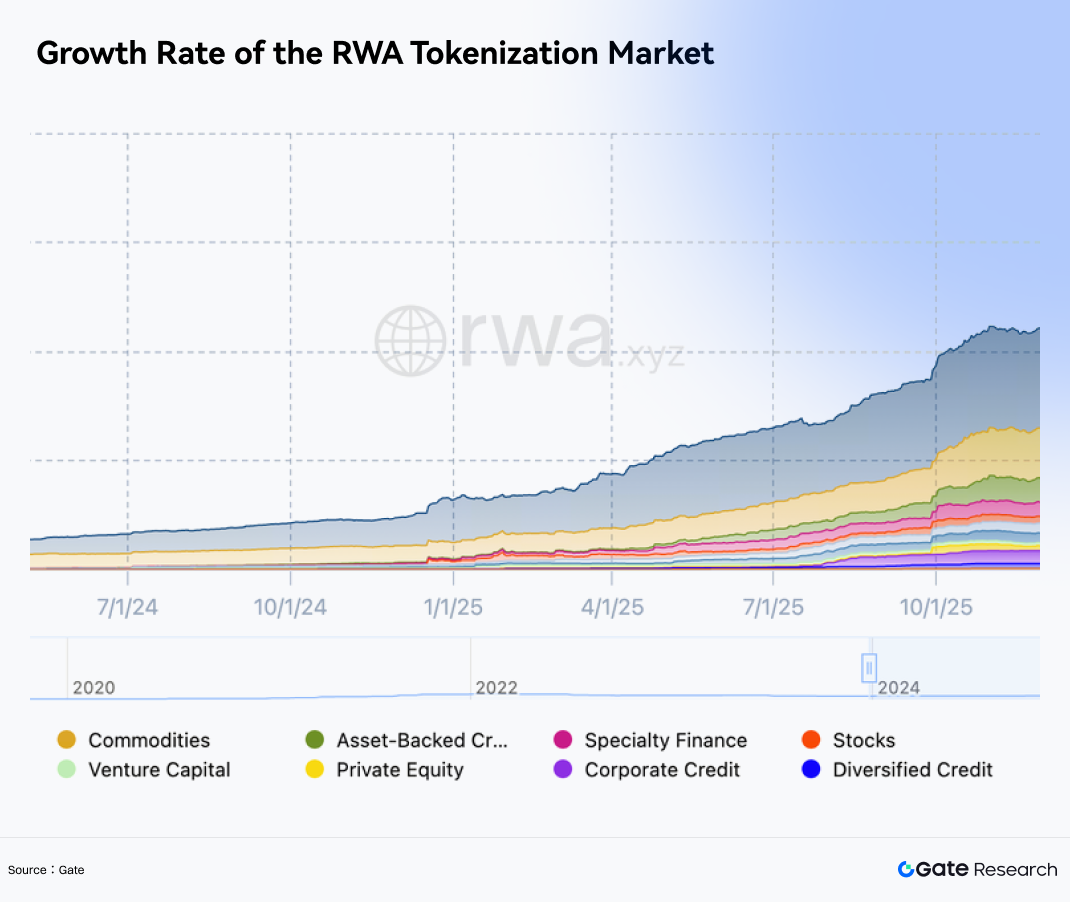

Chainalysisの2026年4月のレポートによると、ステーブルコインを除いたオンチェーンRWA市場は、2026年第1四半期に約30%の四半期成長を達成し、総市場規模は300億ドル近くに迫りました。すべてのRWAカテゴリーの中で、Pre-IPOトークン化は最も急速に成長し、最もストーリー性のあるセグメントの一つとして浮上しています。

機関投資家グレードの資産(資産担保プライベートクレジットやトークン化米国債を含む)は依然として成長の主要な推進力ですが、トークン化されたPre-IPO株式エクスポージャーは、最もダイナミックなサブカテゴリーの一つとして急速に成長しています。Chainalysisの調査はさらに、機関投資家グレードのRWA資産は、初期のオンチェーン発行から時価総額10億ドルに成長するまでに平均わずか6.1か月しかかからず、個人投資家向けのコモディティトークン化商品に通常必要な36.2か月を大幅に下回ることを示しています。これは、大手金融機関が前例のないペースでRWAトークン化を資産配分フレームワークに統合していることを示唆しています。

個人投資家にとって、投資閾値を伝統的な100万ドルレベルからわずか100ドル程度に引き下げ、さらにグローバルにアクセス可能な24時間365日の即時決済を組み合わせることは、伝統的な金融システムが再現するのに苦労する利点を表しています。

3.2 運用メカニズム:SPVとトークン化の組み合わせ

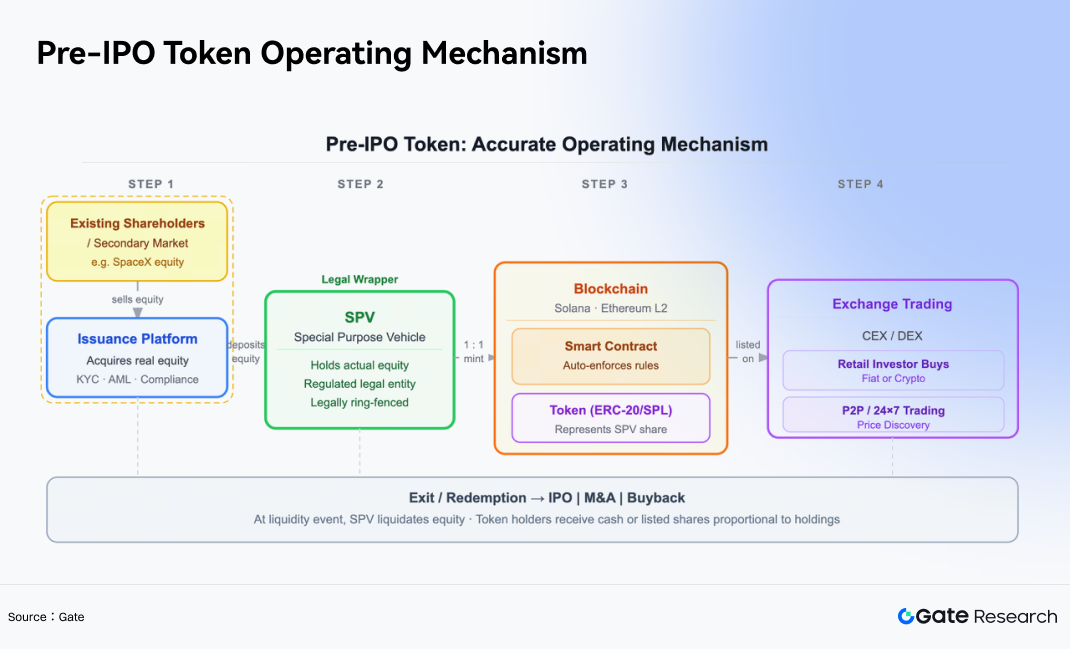

Pre-IPOトークンは、ブロックチェーンベースのデジタル資産であり、個人投資家に非公開企業のIPO前の評価額への経済的エクスポージャーを提供するように設計されています。

その中核的な運用フレームワークは、通常以下のステップを含みます。

- 資産取得: プラットフォームは、非公開のセカンダリーマーケットまたは既存の株主を通じて、対象企業(SpaceXなど)の実際の株式エクスポージャーを取得します。

- SPVの設立: これらの株式は、規制された特別目的会社(SPV)に預け入れられ、SPVが投資家に代わって原資産を法的に保有します。

- オンチェーンミント: プラットフォームは、通常SolanaやEthereum Layer 2エコシステムなどのネットワーク上で、SPV構造における所有権を表す1:1の比率でブロックチェーンベースのトークンを発行(ミント)します。

- 取引所での取引: 投資家は、暗号資産取引所でこれらのトークンを自由に売買できます。

これらのトークンは通常、原資産企業における直接の株式所有権、議決権、または配当請求権をホルダーに付与しないことを強調することが重要です。その代わりに、これらは主に企業の評価額の変動を追跡する経済的手段として機能します。

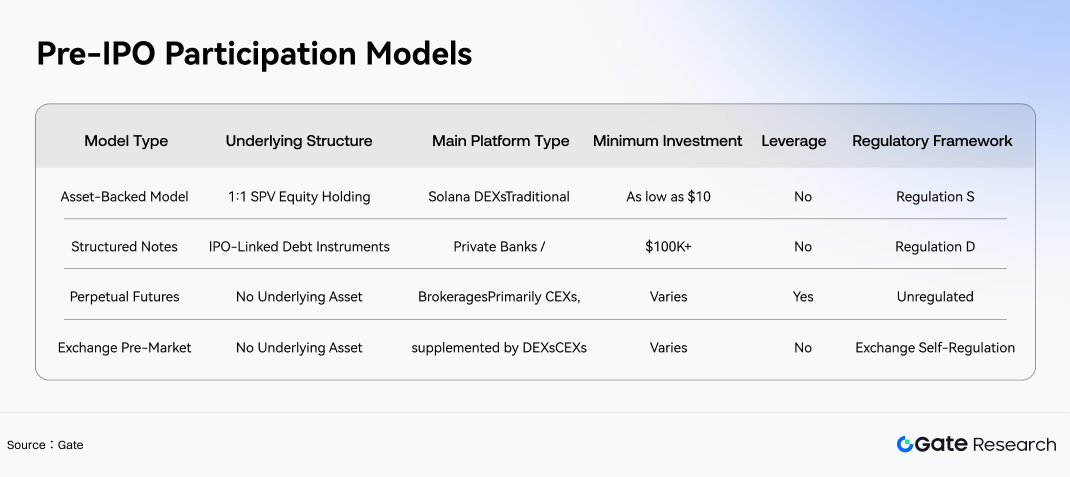

市場が急速に進化するにつれて、業界は徐々に4つの主要なPre-IPO参加モデルを開発してきました。それぞれ異なるリスク・リターンの特性を持っています。

4. 取引構造の進化:暗号資産取引所の新たな戦場

「IPOスーパーサイクル」の恩恵を捉える競争の中で、世界の主要な暗号資産取引所は、このセクターを伝統的な増分資本と個人ユーザーの両方を引き付けるための中核的な戦場と見なすようになっています。

4.1 Pre-IPO商品に関する業界の探求とGate Pre-IPOsモデル

2026年4月以降、Pre-IPO資産は、ニッチなコンセプトから、取引プラットフォームやWeb3ゲートウェイによって探求される商品化されたカテゴリーへと徐々に進化してきました。市場ではいくつかのモデルが出現しています。1つのカテゴリーは、コンプライアンスに準拠した投資プラットフォーム、仕組債、またはSPVフレームワークを通じて、SpaceXのような人気の高い非公開企業への株式エクスポージャーを取引可能な資産にパッケージ化するものです。別のカテゴリーは、オンチェーントークンやウォレット集約インターフェースを通じて、一般ユーザーの参加障壁を引き下げるものです。

このような背景の中、GateのPre-IPOsは、より取引志向で効率性に焦点を当てた参加モデルを提供しています。その基礎となるメカニズムは、資産担保トークンや無期限先物のいずれとも異なります。「申込+プレマーケット取引」の構造を通じて、4つの主要なPre-IPOモデルの中で明確なカテゴリーを形成しており、その本質は仕組債の枠組みに最も近いものです。

Gateは、オンチェーンSPV担保の株式トークンを発行しません。その代わりに、ミラーノートと呼ばれる構造を利用します。これは、企業のIPO前後の市場価値を取引可能なデジタル証明書にマッピングするものです。初期のSpaceXの募集を例にとると、対応するSPCX証明書は、SpaceXの株式の直接的な所有権を表すのではなく、SpaceXの市場評価額の変動を追跡します。

Gateは、OTC市場でSpaceXの株式エクスポージャーまたは関連するデリバティブをヘッジ準備金として保有する可能性がありますが、これは厳密な1:1のSPV担保株式構造を構成するものではありません。したがって、投資家は原株を直接所有するのではなく、価値マッピング手段に参加していることになります。

参加の観点から見ると、この商品は申込とプレマーケット流通からなる2段階構造を採用しています。ユーザーはTether(USDT)またはGUSDで申込を行い、最低申込額は100 USDT、申込価格はSPCXユニットあたり590ドルです。配布後、トークンは年中無休のプレマーケット取引環境に入ります。

この商品は以下を提供します。

- レバレッジなし

- 資金調達手数料なし

- 現物型の保有メカニズム

これは明らかに無期限先物商品とは異なります。

資産担保トークン構造と比較して、Gateのモデルはいくつかの利点を提供します。

- 上場への迅速な対応

- より広範な資産カバレッジ

- 注目度の高い非公開企業に対する市場需要を捉える能力の向上

同時に、ノートベースの構造は、株式に類似した価格エクスポージャーを提供しながら、暗号資産の流動性と運用のシンプルさを保持し、暗号資産デリバティブユーザーの取引習慣により適合しています。

4.2 Gate Pre-IPOsの主要機能

- 低エントリー障壁: 伝統的なPre-IPO取引では、1回の取引で1,000万ドルを超える投資が必要となることが多いですが、Gate Pre-IPOsはわずか100 USDTからアクセス可能です。

- 100%アンロック配布: 申込後、資産証明書は完全にアンロックされ、ロックアップ期間なしでユーザーの現物口座に直接配布されます。

- 年中無休のプレマーケット取引: 配布後、ユーザーは24時間自由に取引でき、企業が正式に上場する前にポジションを手仕舞ったり調整したりできます。

- 二重通貨申込: USDTとGUSDの両方を使用した申込をサポートします。

- リスク特性: レバレッジなし、1:1の保有構造、清算リスクなし。

- 保有コスト: 資金調達手数料なし。

- 参加フロー: 申込 → 資産証明書が現物口座に配布 → プレマーケット取引への参入 → 自由な取引、または公式IPOまでの保有。

4.3 取引環境を再形成する3つの側面

このPre-IPOトークン化の波は、3つの主要な側面で暗号資産市場を根本的に再形成しています。

- 流動性競争: 暗号資産取引所は、そうでなければナスダック上場株式や伝統的な米国の証券プラットフォームに流れる可能性のある個人資本を、暗号資産エコシステム内に留めようと試みています。

伝統的に、個人投資家は注目度の高いIPOへのアクセスが極めて限られており、しばしば大幅に値上がりした後にのみ株式を購入できました。Pre-IPOトークンの出現は、暗号資産取引所を、初期段階のエクスポージャーを求める個人ユーザーにとってのワンストップ投資ゲートウェイに変えました。

- 市場間統合: 暗号資産市場と伝統的な株式市場の境界は徐々に曖昧になっています。投資家は現在、同じウォレットインフラ内でUSDTを使用して、BitcoinとSpaceXへのエクスポージャーをシームレスに切り替えることができます。この資産クラスの収束は、より多くの伝統的な金融投資家を暗号資産エコシステムに引き寄せると同時に、暗号資産ネイティブユーザーに高品質の伝統的資産へのアクセスを提供する可能性があります。

- 規制のストレステスト: これらの革新的な商品は、グローバルな規制枠組みの限界もテストしています。ほとんどのPre-IPOトークン商品は米国ユーザーが利用できないため、米国以外で運営されている暗号資産取引所は現在、この規制のギャップから恩恵を受けています。しかし、SpaceXなどの企業のIPO後に監視が強化されるにつれて、この規制のウィンドウは無期限に開いたままではない可能性があります。

5. リスクと将来の見通し

5.1 リスクに関する考慮事項

大型IPOの波と暗号資産市場の融合は刺激的なビジョンを提示しますが、個人投資家と機関投資家の両方は、いくつかの中心的なリスクを認識しておく必要があります。

規制の不確実性:規制の不確実性は、最大のシステミックリスクを表します。BeInCryptoの分析によると、米国SECは2026年1月に、RWAトークン化商品のコンプライアンス状況を緊密に監視すると明言しました。

価格乖離とオラクルリスク:価格乖離とオラクルリスクは過小評価されるべきではありません。非公開企業の評価額は更新頻度が低く、成熟したマーケットメイクや裁定取引のメカニズムが存在しない場合、オンチェーントークン価格は個人投資家の投機により、基礎となるファンダメンタルズから大幅に乖離する可能性があります。例えば、Anthropicのオンチェーン上の暗示評価額は一時1兆ドル近くに達しましたが、公式のIPO目標評価額レンジは依然として4,000〜5,000億ドルに過ぎませんでした。このような大幅な乖離自体が、主要なリスク源となります。

流動性と出口リスク:企業が正式に上場した後は、流動性と出口のメカニズムが重要な考慮事項となります。

異なるプラットフォームは、トークンを実際の株式または現金決済に変換するための異なる償還構造を採用しています。極端な市場状況下では、SPVベースの構造が流動性不足に直面し、投資家がポジションをスムーズに手仕舞うことが困難になる可能性があります。

5.2 結論

SpaceX、OpenAI、Anthropicの公募は、テクノロジー史のマイルストーンであるだけでなく、世界の資本市場の深刻な再編を表しています。

暗号資産業界にとって、これは同時に以下の意味を持ちます。

- 主要な流動性ストレステスト

- 主流金融との統合における歴史的な機会

Pre-IPOトークン化メカニズムを通じて、暗号資産業界は、伝統的なウォール街の構造が長い間提供できなかった「金融の民主化」の一形態を技術革新によって実現しつつあります。

このスーパーサイクルにおいて、リスクを効果的に管理しながら革新を受け入れることができる投資家は、大きなリターンを獲得できる可能性があります。

伝統的なIPO投資は通常、機関投資家または高純資産個人に限定され、証券口座、複雑な手続き、非常に高い資本閾値を必要とし、プライベートエクイティのポジションはしばしば流動性なしで何年もロックされます。Gate Pre-IPOsは、デジタル化された構造と流動性サポートを通じてこれらの障壁を低くし、一般ユーザーがプライマリー・マーケットの機会に参加できるようにします。

より広い歴史的観点から見ると、Pre-IPOトークン化の真の意義は、今日の個別商品の成功や失敗にあるのではなく、それが金融市場に対して切り開く方向性にあります。

- 非公開市場の価格決定力へのアクセスを少数の機関から再分配すること

- 世界中の個人投資家が、テクノロジーによる富の創造の重要な瞬間に、透明かつ取引可能な形で参加できるようにすること

SpaceX、OpenAI、AnthropicのIPOは、おそらくこの収束プロセスにおいて最も象徴的なマイルストーンとなるでしょう。それらの評価額の動向、上場後のパフォーマンス、ロックアップ後の資本フローは、Pre-IPOトークン化のロジックが本当に持続可能かどうかをテストする最初の実世界のデータセットを提供するでしょう。

参考文献:

- CNBC, https://www.cnbc.com/2026/04/01/spacex-confidentially-files-for-ipo.html

- Bloomberg / ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-ipo-guide

- ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-starlink-revenue-analysis

- Decrypt, https://decrypt.co/anthropic-openai-secondary-market-valuation

- TechCrunch, https://techcrunch.com/2026/04/14/anthropic-rise-openai-investors-second-thoughts/

- Reuters, https://www.reuters.com/markets/deals/biggest-ipo-wave-history-promises-3-trillion-value-no-profits-2026-04-23/

- Investing.com, https://www.investing.com/news/cryptocurrency-news/bitcoin-short-squeeze-supports-price-but-trend-remains-unconfirmed-2026

- Forbes, https://www.forbes.com/sites/2026/04/06/bitcoin-price-prediction-bloomberg-warns-10k-crash/

- BeInCrypto, https://beincrypto.com/learn/pre-ipo-tokens-tokenized-equity/

- Chainalysis, https://www.chainalysis.com/blog/tokenized-rwa-institutional-capital-2026/

- Yahoo Finance, https://finance.yahoo.com/news/binance-launches-pre-ipo-token-trading-2026.html

Gateリサーチは、ブロックチェーンおよび暗号資産に関する総合的な調査プラットフォームであり、テクニカル分析、相場分析、業界調査、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供しています。

免責事項

暗号資産市場への投資には高いリスクが伴います。ユーザーは、投資判断を行う前にご自身で調査を行い、資産および商品の性質を十分に理解することをお勧めします。Gateは、かかる決定により生じたいかなる損失または損害についても責任を負いません。

関連リサーチレポート

関連記事