Aave史上最大のスリッページ!巨大なクジラが5000万ドルの損失、三つの防衛線も阻止できないDeFiの惨事

動區BlockTempo

一匹の巨大クジラがAaveを通じて50,430,000ドル相当のUSDTを一度に交換したが、極端なスリッページによりわずか324枚のAAVE(約36,000ドル)しか受け取れず、ほぼ元手を失う事態となった。しかし、その背後のすべての防御線は正常に機能していた。

(前振り:悲劇!巨大クジラがAaveでの交換で「極端なスリッページ」により5000万ドルの損失)

(補足:DeFiの貸借「清算メカニズム」詳細解説:Compound、Maker、AAVEのリスク整理)

目次

Toggle

- 一つの取引の解剖

- 流動性の残酷な算術

- 「多く支払った」差額はどこへ行ったのか?

- 三つの防御線

- 六十万ドルの謝罪

- DeFiの成熟の代償

- DeFiは今も同じ歴史の曲線上に立っている

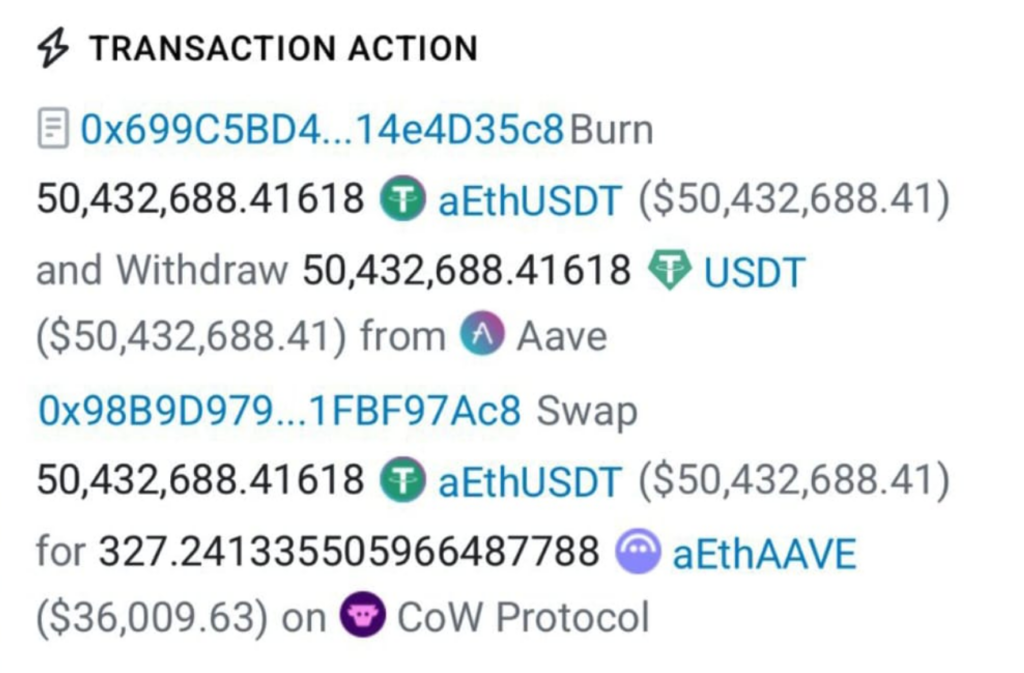

**50,432,688ドル:**これは匿名ウォレットが3月12日に投入した取引金額。

**36,297ドル:**実際に受け取った額。

損失率:99.93%。わずか1分足らずの間に、5000万ドルの暗号資産が中古車一台分の価格に変わった。

これはハッカー攻撃でも、スマートコントラクトの脆弱性でも、フラッシュローン攻撃でも、秘密鍵の盗難でもない。

この取引に関わったすべてのプロトコル:Aave、CoW Protocol、Uniswapは後から「設計通り正常に動作した」と声明を出した。

99.93%の損失を出した取引であっても、すべての段階が正常に動作していた。これこそがこの物語で最も深く掘り下げるべき点だ。

一つの取引の解剖

この取引がなぜ起きたのか理解するために、その構造を一層ずつ解き明かしていこう。

このウォレット(アドレス 0x98B9D979…1FBF97Ac8)は大量のaEthUSDTを保有している。これはAaveの貸借契約に預け入れると自動的に生成される利息付トークンで、Aave内のUSDT預金ポジションを表すものだ。aEthUSDTを持つことは、Aaveで貸し出して利息を得ている状態と同じだ。

このユーザーがやりたかったことは非常にシンプル:自分のUSDT預金ポジションを、AAVEの預金ポジション(aEthAAVE)に交換したいだけだ。要するに、担保資産を別のものに換える操作だ。

Aaveのインターフェースには「担保交換」(Collateral Swap)機能があり、これを使えばワンクリックでこの操作を完了できる。事前に引き出して取引所で換える必要も、複雑な手順も不要だ。とても便利そうに見える。

しかし、この「ワンクリック」の裏側に問題があった。

ユーザーが確認ボタンを押すと、その取引はCoW Protocol(Aaveが2025年末に統合した分散型取引ルーティングシステム)にルーティングされる。CoWのソルバーが介入し、次のステップを実行した。

第一段階:50,432,688枚のaEthUSDTをAave V3のコントラクトから引き出し、同数のUSDTを回収。

第二段階:この50,430,000ドル相当のUSDTをUniswap V3のUSDT/WETHプールに投入し、17,958枚のWETHにスワップ。

第三段階:WETHをAAVEトークンにスワップ。

第四段階:得たAAVEをAave V3に預け入れ、aEthAAVEを発行してユーザーに返却。

一見、完璧な流れだが、最終的にユーザーの手元に届いたのはわずか327.24枚のaEthAAVEだった。

当時のAAVEの価格は約111ドルなので、これが約36,297ドルに相当する。

50,430,000ドルが投入されて、36,297ドルだけが返ってきた。

流動性の残酷な算術

この金額の差は、多くの人がこのニュースを見て最初に思うだろう:「これはバグか、フィッシングか、あるいはスマートコントラクトの脆弱性だ」と。しかし、今回は違った。

AAVEの総流通量は約1,530万枚、時価総額は約16億ドル。事件前の主要な分散型取引所での1日の取引量は約2.73億ドルだった。

今、ある人が50,430,000ドルを一度に使ってAAVEを買おうとしている。

要するに、流通しているAAVEの約3%を一発で買い占めようとしているのだ。

これは、日次取引高が2.7億ドルの株式市場に、50億ドルの成行注文を突っ込むようなものだ。伝統的な金融市場では、証券会社のリスク管理システムにより即座に止められる。取引所には自動的な停止機能があり、市場の健全性を守るためにスプレッドを適正範囲に保つ義務もある。

しかし、DeFiにはそれがない。

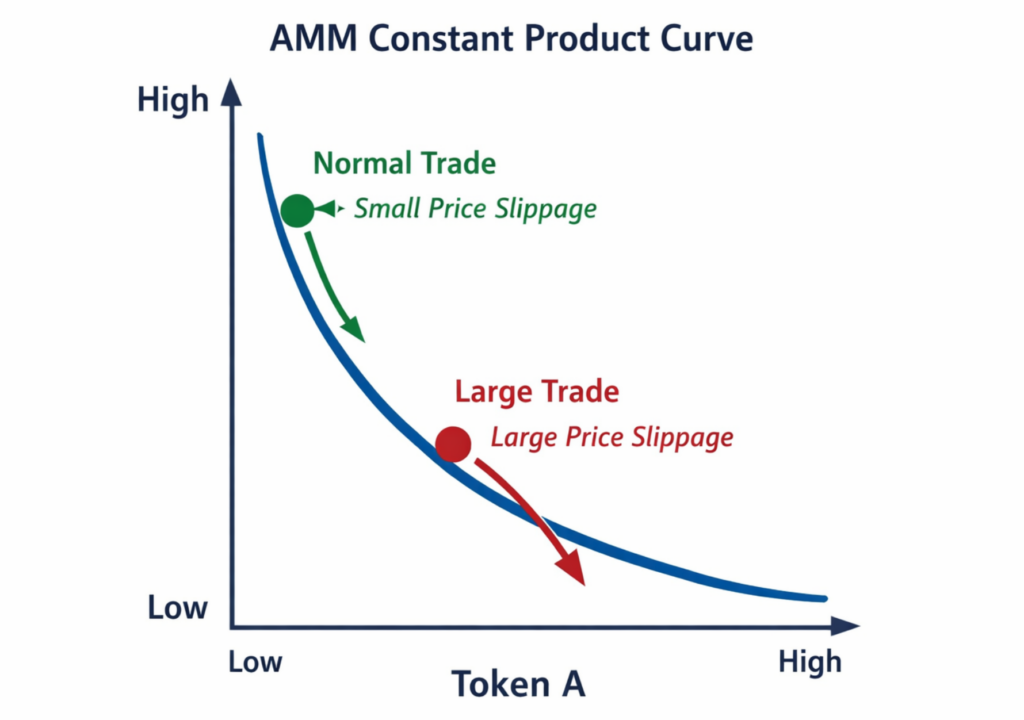

分散型取引所の流動性は「自動マーケットメイカー」(AMM)が提供している。AMMの価格決定式は、最も一般的な恆定積公式 x × y = k だ。これは、買い注文の量が増えるほど価格が急激に滑ることを意味し、線形ではなく指数関数的に変動する。

この50,430,000ドルの注文がUniswapの流動性プールに突っ込まれると、そのインパクトはプールの耐えられる範囲を超える。AAVEの一枚あたりの限界コストは急上昇し、最後の数枚になる頃には、市場価格の何百倍もの価格になっている可能性もある。

結果、50,430,000ドルの注文で得られたAAVEはわずか327枚だった。

その「多く支払った」差額はどこへ行ったのか?

それはアービトラージロボットの懐に入った。

Ethereumの取引エコシステムには、こうした価格の歪みを狙うMEV(最大抽出価値)ロボットが存在する。彼らは24時間、チェーン上の大口取引を監視し、超大口注文を見つけると、ミリ秒単位でアービトラージを仕掛ける。注文前に買いを仕掛けて価格を吊り上げ、その後に売ることで差益を得る。

この行為は業界内で「三明治攻撃」と呼ばれる。今回の取引でも、MEVロボットたちは約五千万ドルのご馳走を堪能したわけだ。

皮肉なことに、CoW Protocolの設計意図は、まさにこのMEV攻撃からユーザーを守ることだった。

三つの防御線

この物語で最も不安を掻き立てるのは、損失の金額ではなく、すべての安全メカニズムが「正常に動作した」ことだ。

第一の防御線:CoW ProtocolのMEV保護。

CoW Protocolは、現在のDeFi界で最も先進的な取引ルーティングシステムの一つだ。従来のDEXのように直接流動性プールに注文を流すのではなく、複数のユーザの注文をまとめてバッチ化し、専門の「ソルバー」が最適な実行経路を競い合う仕組みだ。

理論上、このシステムは三つのことを実現できる。

第一に、バッチオークションを通じて取引意図を隠し、MEVロボットによる事前察知を防ぐ。

第二に、統一された清算価格を設定し、同一バッチ内の取引ペアの価格差をなくし、順序差益の空間を排除。

第三に、「需要の一致」により、ユーザ間で直接マッチングを行い、チェーン上の流動性プールを完全に迂回する。

しかし、50,430,000ドルの一方向注文に対しては、これら三つの仕組みはすべて無効となる。なぜなら、同時に等量のAAVEを交換したい別のユーザが存在し得ないからだ。バッチオークションも根本的な事実を変えられない:プールには十分な流動性がない。

CoW Swapの声明は簡潔だ:「取引は署名された注文のパラメータ通りに実行される。…システムは明確な価格影響の警告を提供している。」

CoW Protocolの声明:

本日早朝、あるトレーダーがAaveのスワップインターフェース(CoW Protocolが動かす)を通じて50M aEthUSDTをaEthAAVEにスワップしようとした。取引の価値がほぼ全て失われることを示す明確な警告があったにもかかわらず、確認を求めるチェックボックスに同意した。… https://t.co/Pav4udXUkX

— CoW DAO (@CoWSwap) 2026年3月13日

第二の防御線:Aaveのスリッページ警告。

Aaveの創設者Stani Kulechovは、後日重要な詳細を明かした。ユーザがAaveのインターフェース上でこの取引を始めたとき、「異常なスリッページ」の警告が表示されたのだ。ユーザは手動で確認ボックスにチェックを入れ、リスクを明示的に承認しなければ取引は進まない仕組みだ。

Kulechovによると、その確認はモバイル端末上で完了したという。

一つのチェックボックスと、5千万ドルの決定がスマホの画面上で行われたのだ。

Aaveのエンジニアも後に詳細を明かした。ユーザが確認を押す前に、システムの提示した見積もりでは、50,430,000ドルのUSDTは140枚未満のAAVEにしか交換できないと表示されていた(手数料控除前)。つまり、システムは単に「スリッページが大きい」とだけ伝えたのではなく、明確に「99%以上の損失」を示していたのだ。

それでもこの巨大クジラは、その数字を見て「確認」ボタンを押した。

第三の防御線:ユーザ自身の判断。

伝統的な金融の世界では、もし顧客がスマホで50ミリオンドルの取引を行い、99%の損失を覚悟しているとしたら、ブローカーは電話で確認を取る。リスク管理部門が介入し、書面での承認を求める。全体の手続きには数日かかる。

DeFiでは、そのすべてが一つのチェックボックスと一回の画面タップに圧縮されている。

誰もこのユーザが誰かもわからない。なぜ99%の損失が見込まれる価格を見たまま、「確認」ボタンを押したのかもわからない。数字を見間違えたのか、指が滑ったのか、小さなスマホ画面で誤タップしたのか、それとも他に理由があるのか。私には、その人が酔っていたり、薬物を服用していたのではと疑いたくなる。

しかし一つだけ確かなことは、分散型の世界では、「確認」は取り消せないということだ。T+1の決済も、注文取消も、カスタマーサポートも存在しない。

あなたが「確認」ボタンを押した瞬間、その取引はブロックチェーン上に永遠に記録される。

六十万ドルの謝罪

事件から24時間以内に、Aaveの創設者Kulechovは声明を出した。

彼は、今回の取引にかかる約60万ドルの手数料を返還すると発表した。

本日早朝、あるユーザがAaveのインターフェースを通じて50M USDTを使いAAVEを買おうとした。

この単一注文の異常な規模を考慮し、Aaveのインターフェースは、他の多くの取引画面と同様に、異常なスリッページについて警告を出し、確認を求めた。…

— Stani.eth (@StaniKulechov) 2026年3月12日

六十万ドル。五千万ドルの損失を出した人に対して、それを返すのだ。まるで、レストランで百万円のディナーを食べて、その代金の一部として水のボトルをもらうようなものだ。

しかし、これが現行の仕組みの中でAaveができる最大の対応だ。

なぜなら、Aaveは分散型のプロトコルであり、その資金はDAOが管理している。KulechovとAave Labsは開発チームだが、法的にもガバナンスの枠組み上も、Aaveの資金を直接動かす権限は持っていない。DAOの資金を動かすには、コミュニティの提案と投票を経る必要がある。

ここでより深い問題が浮上する:分散型の世界で、「誰が責任を取るべきか」?

もしこれが中央集権的な取引所だったら、答えは明白だ。取引所はユーザを守る義務があり、システムの設計ミスや不合理な損失に対して補償すべきだ。規制当局も介入し、弁護士も対応に動く。

しかし、Aaveのケースでは、責任は少なくとも四つの層に分散している。

Aave Labsはインターフェースを設計し、CoW Swapと連携し、担保交換機能を提供した。しかし彼らは言う、「システムは十分な警告を出していた」。

CoW Protocolは取引ルートを実行した。しかし彼らは言う、「取引はユーザが署名したパラメータ通りに実行された」。

Uniswapの流動性プールは価格を提示した。しかしAMMの仕組みはもともと公開透明だ。

ユーザ自身が確認ボタンを押した。そして、その際に99%の損失を明示的に知らされていた。

それぞれの立場に正当性があり、「間違いはなかった」とも言えるが、結果的に五千万ドルが蒸発した。

DeFiの成熟の代償

この事件を通じて、私たちはもう一度考えたい。DeFiの世界における「無許可」の代償とは何か。

DeFiの核心価値は、仲介者を排除し、銀行もブローカーも規制官もいないことだ。あなたと資産の間には、ただコードだけがある。

この理念は過去10年で数百万人のユーザを惹きつけてきた。2026年3月時点で、DeFiの総ロックされた資産は約9760億ドルに達している。Aaveだけでも2兆5700億ドル以上の資産を管理し、貸出総額は1兆ドルを超える。

しかし、「仲介を排除」することの裏側には、仲介が提供していたすべての保護も排除されているという現実がある。

伝統的な金融では、大口注文を出すときには、次のような制度が守っている。

- ニューヨーク証券取引所の「ストップ・サーキット」や「サーキットブレーカー」:価格変動が一定範囲を超えたら自動的に取引停止

- ブローカーの「適合性義務」:リスク許容度に合った取引かどうかを確認

- 銀行の「顧客確認」(KYC)手続き:誰が誰かを把握し、問題発生時に連絡できる

これらの制度は官僚的でWeb3らしくないと感じるかもしれないが、その存在理由は、過去200年の金融史が示す通り、人は間違いを犯し、手を滑らせ、画面を見誤り、感情に左右されるからだ。

DeFiは別の道を選んだ。すべての判断権をユーザに委ね、何を買うか、いくら買うか、スリッページの許容範囲をどうするかも、すべて自己責任だ。システムは最大で警告を一つ出すだけ:チェックボックスを入れるだけ。そして、その指示に忠実に従う。

これが多くの場合は効率的だが、極端な状況では逆説的な結果を生む。システムが「設計通り正常に動作」すればするほど、ユーザの損失は取り返しのつかないものになる。

なぜなら、誰も「間違った」ことをしていないからだ。すべての損失は、ユーザの「自己責任」だ。

これは、古くからの金融の格言「買い手責任」にも通じる。現代の規制が整う前の時代、市場の基本原則は、「買い手がすべてのリスクを負う」だった。証券取引委員会もなく、投資者保護法もなく、集団訴訟もなかった時代だ。

その後、1929年の株価大暴落や2008年の金融危機が起きた。危機のたびに規制は強化され、保護メカニズムも洗練されてきた。

DeFiは今も同じ歴史の曲線上にいる

Aaveは2570億ドルの資産を管理し、毎年6億ドル以上の手数料収入を得ている。CoW Protocolは数十億ドルの取引を処理している。これらはもはや実験的な小さな遊びではなく、真の金融インフラだ。実際の富を支える基盤だ。

しかし、そのユーザ保護の仕組みは、「警告ポップアップを出す」レベルにとどまっている。

五千万ドルが三万六千ドルに変わる。すべてが規則通り、すべてが透明、すべてが正常。

伝統的金融の世界には、「顧客を愚かさから守るのは金融機関の義務」という暗黙のルールがある。一方、DeFiの暗黙のルールは逆だ。「ユーザに何も決定させない」ことが、分散の根幹原則だ。

この二つの世界観は、いずれ衝突する運命にある。

今回の衝突の代償は五千万ドルだったが、私たちにとって重要なのは、DeFiの設計思想と人間の弱さをどうコントロールすべきかを考えることだ。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし