OpenClawの爆発的な人気後:オープンソースのザリガニがどの米国株を動かしたのか?

動區BlockTempo

モデル、計算能力からクラウド、セキュリティまで、OpenClawは米国株の恩恵論理に影響を与える可能性がある。本稿ではエージェント時代において、チップ、クラウド、安全企業の産業チェーン投資機会を整理する。

(前提:ザリガニの専門家も失敗!OpenClawは構文エラーにより自社サーバーの最高機密を漏洩)

(補足:OpenClawに盲目的に追随しないでください。ザリガニAIは強力だが、必ずしもあなたに適しているとは限らない)

本文目次

Toggle

- 一、OpenClawとは何か?なぜ米国株に影響を与えるのか?

- 二、トークン殺し:大規模モデルサービスのスーパーフィールン

- 三、推論は常に不足:チップ企業の新たなストーリー

- 四、エージェントの規模拡大の真の推進力:クラウドコンピューティング

- 五、企業エージェントの論理検証待ち、AIネイティブ企業に追い風

- 六、安全企業の隠れた追い風

- 七、結論:短期は感情、中期は推論、長期はエコシステム

2025年11月、オーストリアの独立開発者ピーター・スタインバーガーはGitHubに密かにプロジェクトを提出した—Clawdbot(後にOpenClawに改名)

当時誰も気に留めなかったが、2026年1月末に事態は制御不能に陥った。

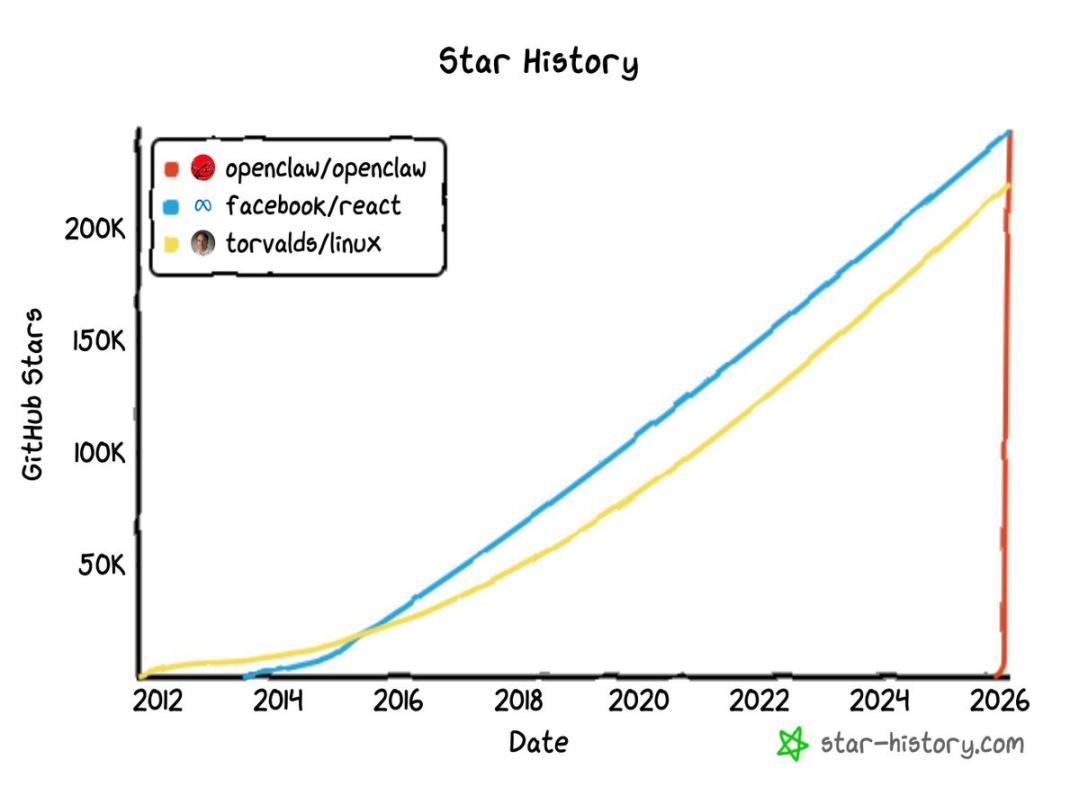

1月29日から30日の間に、プロジェクトは短期間で数万のGitHubスターを獲得し、瞬く間に10万を突破。3月3日にはその数は約25万に膨れ上がり、スター数ランキングトップに立ち、Linuxを超えた。参考までに、React(世界で最も人気のフロントエンドフレームワークの一つ)やLinux(ネットワークサーバー運用のOSコア)といった有名オープンソースプロジェクトは、20万スター獲得までに十年以上かかることが多いが、OpenClawの曲線はほぼ垂直線に近い。

OpenClawの最初の名前はClawdbotで、音がClaudeに似ている。Anthropicは1月27日に弁護士からの通知を送り、名称変更を迫ったため、プロジェクトはMoltbotへと移行し、最終的にOpenClawと命名された。しかし、名前の変更は拡散速度を遅らせるどころか、むしろ話題を増やした。2月16日、サム・アルトマンはSteinbergerがOpenAIに参加したことを発表し、OpenClawはOpenAI支援の独立オープンソース基金に移管された。

独立開発者のプロジェクトから、テック巨人の戦略的駒へと変貌を遂げたこのザリガニは、わずか3か月足らずでその勢いを見せた。

OpenClawはテック界で非常に話題になっているが、その火は今どこに燃えているのか?本稿では資本市場の視点から、OpenClawの爆発的な人気の背後にある産業チェーンと、再評価される可能性のある米国株を整理する。

一、OpenClawとは何か?なぜ米国株に影響を与えるのか?

まず本質から。OpenClawは単なるチャットボットではなく、オープンソースのAIエージェントフレームワークである。

違いは何か?チャットボットは質問を受けてテキストを返すが、OpenClawは指示を受けて実行する。ブラウザ操作、コード実行、API呼び出し、ファイルシステム管理、12以上のメッセージプラットフォームとの連携が可能。

両者の動作モードの違いは、表にまとめられる:

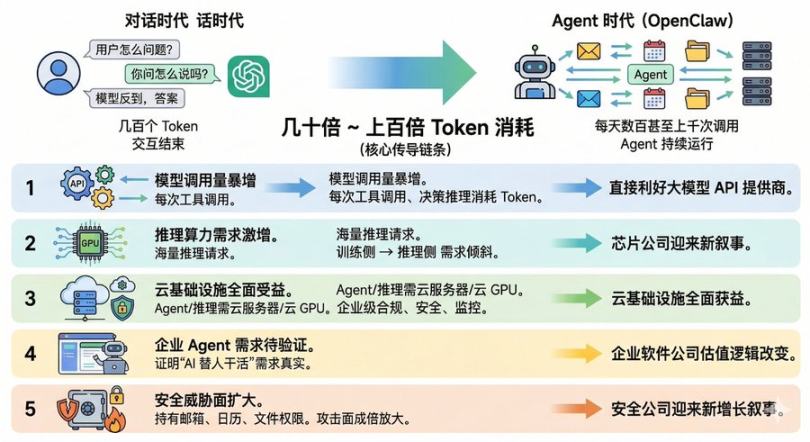

要するに、よりわかりやすく言えば、OpenClawはチャットボットから本物のデジタル従業員へと進化しており、これによりAIのビジネスパラダイムが根本的に変わりつつある。対話時代において、ユーザーが大規模モデルに質問を投げかけると、モデルは答えを返すだけだったが、エージェント時代には、OpenClawは1日に数百、あるいは千回以上モデルに呼び出しを行う可能性がある。単一のエージェントのユーザーが消費するトークン量は、従来のチャットユーザーの数十倍、あるいは百倍に達することもあり得る。

この消費倍率こそが、OpenClawが米国株に影響を与える核心の伝導経路だ。

- 第一層:モデル呼び出し量の爆増。エージェントのツール呼び出しや推論ごとにトークンを消費し、大規模モデルAPI提供者にとって追い風となる。

- 第二層:推論計算能力の需要激増。膨大なエージェント呼び出しは推論リクエストの増加を意味し、GPUの需要は「訓練側」から「推論側」へと偏移、チップ企業に新たなストーリーをもたらす。

- 第三層:クラウドインフラの全面恩恵。エージェントはクラウドサーバー上で動作し、モデル推論にはクラウドGPUが必要となる。企業向けエージェントは、コンプライアンス、安全性、監視性の高いクラウド基盤を求める。

- 第四層:企業エージェント需要の検証待ち。OpenClawはオープンソースを通じて、「AIが人の仕事を代行する」需要の実在性を証明し、エージェント能力を商用化する企業ソフトウェア企業の評価ロジックが変わる可能性がある。

- 第五層:セキュリティリスクの拡大。エージェントが長期にわたりメール、カレンダー、ファイルシステムの権限を持つと、攻撃面が倍増し、セキュリティ企業に新たな成長ストーリーをもたらす。

このチェーンに沿って、恩恵を受ける米国株のターゲットを一つずつ整理していく。

二、トークン殺し:大規模モデルサービスのスーパーフィールン

もしエージェントがAIインタラクションの主流となれば、大規模モデルのAPI収入は指数関数的に増加する。

しかし、現時点で最大のエージェントモデル供給者であるOpenAIとAnthropicは未上場のため、資本市場で最も直接的に対応する上場銘柄はMicrosoft(MSFT)とGoogle(GOOGL)だ。

まず、MicrosoftはOpenAIの最大外部株主として、Azure経由でGPT-4やGPT-3のAPI呼び出しを行うたびに、実質的にMicrosoftのクラウド事業に収益をもたらしている。OpenClawの創始者がOpenAIに参加し、プロジェクトをOpenAI支援の基金に移したことは、OpenClawエコシステムが今後OpenAIモデルとより密接に連携する可能性を示唆している。もし将来的にOpenClawのデフォルトモデル推奨リストの第一候補がOpenAIになれば、Microsoftは気づかぬうちに、GitHubスター数24万の開発者入口を獲得していることになる。

一方、Alphabet(Googleの親会社、株式コード:GOOGL / GOOG)は別の恩恵を受ける側だ。GoogleのGeminiシリーズはOpenClawのサポートする主流モデルの一つであり、Gemini 2.0 Flashは推論コストパフォーマンスに優れる。さらに、主要モデル供給者の中で、Alphabetは二次市場を通じて直接投資できる数少ないAIモデル提供者の一つだ。

注目すべきは、市場はまだエージェント駆動のAPI消費ロジックを十分に織り込んでいない点だ。2月以降、GOOGLはOpenClawの影響で明確な上昇を見せておらず、MSFTも評価調整の局面にある。つまり、市場は依然として「チャットボット」ロジックでモデル企業を評価しており、継続的に稼働するエージェント経済を十分に見込んでいない。

三、推論は常に不足:チップ企業の新たなストーリー

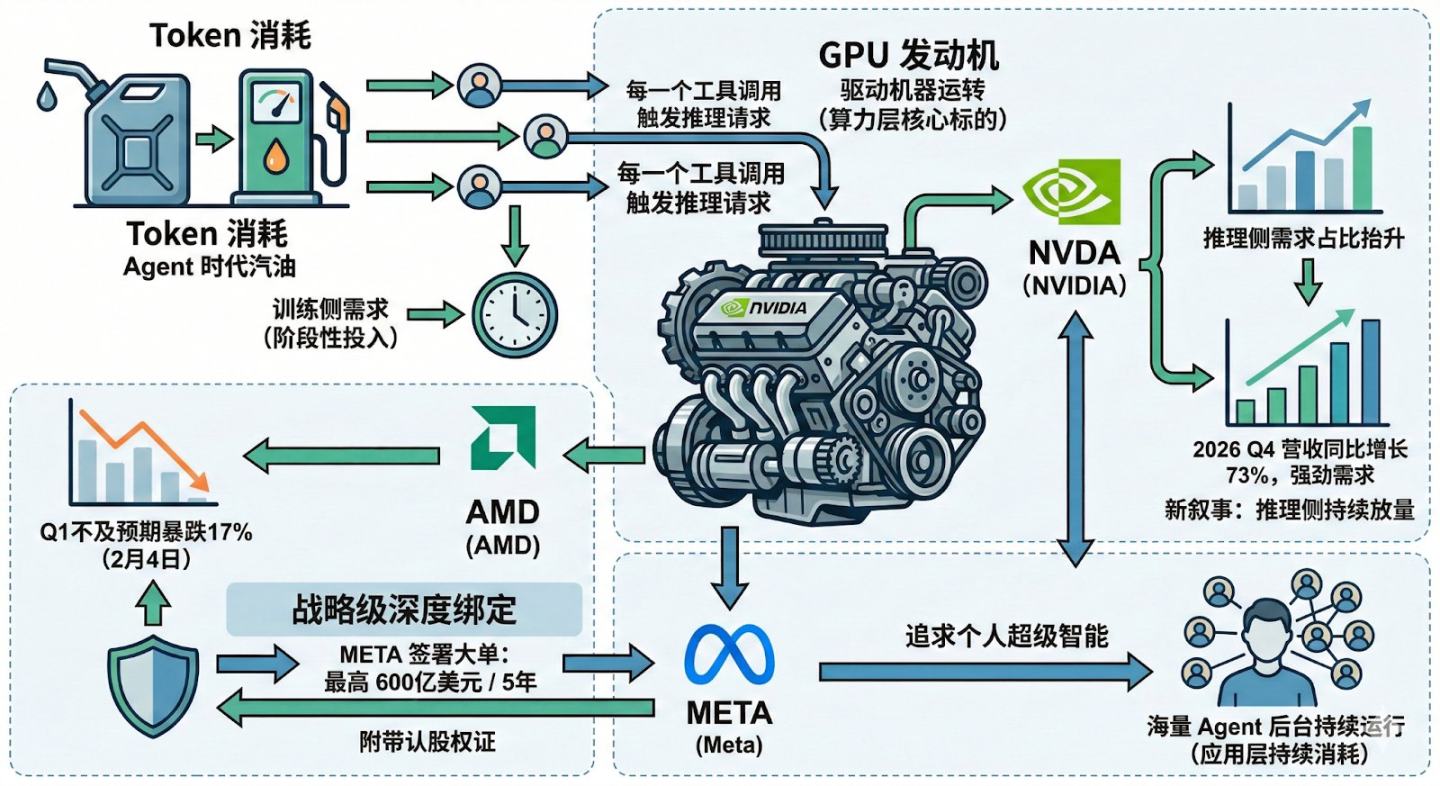

もしトークン消費がエージェント時代のガソリンなら、GPUはこのマシンを動かすエンジンだ。最も恩恵を受けるのはNVIDIAとAMDだ。

過去3年、チップ企業の評価は主に訓練側に基づいていた。各社はGPUを大量に調達し、巨大な基礎モデルの訓練を行ってきた。しかし、訓練は段階的な投資に過ぎず、推論は継続的な消費だ。エージェントのツール呼び出しごとに新たな推論リクエストが発生し、実験室から数百万ユーザーに拡大するにつれ、推論側の需要比率は大きく上昇する見込みだ。

これがNVIDIAの新たなストーリーの背景だ。訓練側のマージンが縮小してもGPU需要はどう維持できるのか?答えは推論側の継続的拡大だ。NVIDIAの最新財務報告によると、2026年第4四半期の売上は前年同期比73%増と好調であり、エージェントの台頭がこの堅調さを支える底流となっている。

また、AMDも2月4日にQ1決算が予想を下回り、株価は17%急落したが、その20日後、MetaはAMDと最大600億ドル(5年)のAIチップ供給契約を締結し、最大1.6億株の株式と約10%のワラントを付与した。これは戦略的な深い結びつきの証だ。

Metaがこれほど推論計算能力を必要とするのは、個人超知能を追求しているためだ。これを実現するには、膨大なエージェントがバックエンドで継続的に動作し続ける必要がある。OpenClawは単なる製品方向性の証明だけでなく、エージェントの推論需要のロジックそのものを示している。

したがって、エージェント推論需要の拡大はまず計算能力層に伝播し、コアターゲットはNVIDIAとAMDとなる。アプリケーション層で継続的に計算能力を消費する企業としては、Metaも重要な需要推進者になり得る。

四、エージェントの規模拡大の真の推進力:クラウドコンピューティング

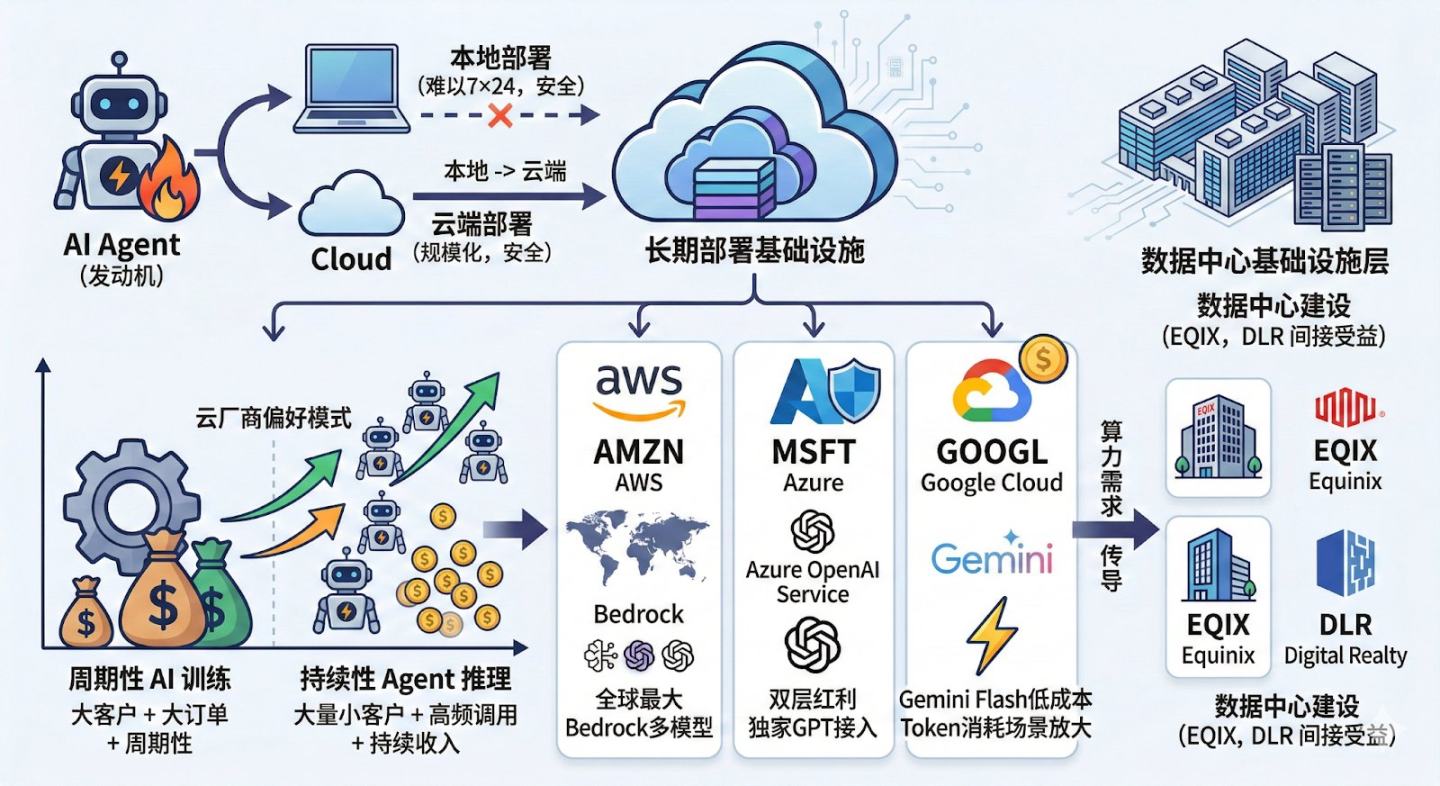

前述の通り、GPUはエージェント時代のエンジンだが、その基盤となるのがクラウドプラットフォームだ。資本市場の観点から、このチェーンのコアターゲットはAmazon(AWS)、Microsoft(Azure)、Google(GCP)の三大クラウドだ。上流のデータセンターインフラ層では、Equinix(EQIX)やDigital Realty(DLR)も間接的に恩恵を受ける。

OpenClawはローカル展開を謳うが、実際にはセキュリティ権限の問題から、多くのユーザーは自分のPC上で24時間365日AIエージェントを動かさない。個人・企業ともに、規模拡大の最終地点はクラウド展開だ。Alibaba CloudやTencent Cloudも中国市場でワンクリック展開サービスを開始しており、需要の実在性を裏付けている。

また、見落とされがちなポイントは、エージェントのクラウド価値は計算能力だけでなく、長尾推論トラフィックにある。AI訓練の注文は「大口顧客+大規模注文+周期性」だが、エージェント推論は「大量の小口顧客+高頻度呼び出し+継続収入」だ。これはクラウド企業にとって好ましいビジネスモデルだ。

グローバル市場では、三大クラウド企業はそれぞれ独自の強みを持つ。AWSは世界最大のクラウドプラットフォームで、Bedrockは複数モデルAPIの接続をサポートし、開発者にとって一般的な展開環境となっている。AzureはモデルAPIとクラウドインフラの両面で恩恵を享受し、Azure OpenAI ServiceのGPT接続はエージェントシナリオでさらに拡大。Google Cloudはコスト構造の差別化を図る。Gemini Flashなどのモデルは推論コストが高級モデルよりも低く、長期的にエージェントを運用しトークン消費を抑えるシナリオでは価格差が拡大しやすい。

もう一つのポイントは、エージェントの規模拡大に伴い、クラウドの計算能力需要は最終的にデータセンター建設に波及し、EquinixやDigital Realtyも間接的に恩恵を受ける可能性がある。

五、企業エージェントの論理検証待ち、AIネイティブ企業に追い風

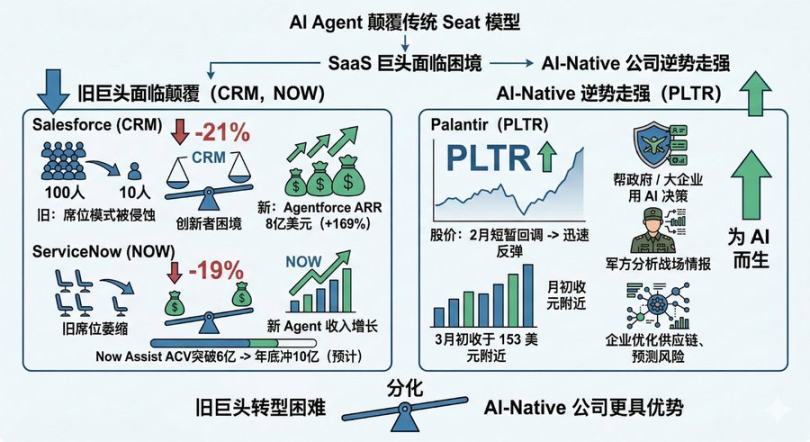

OpenClawの爆発は一つのトレンドを証明した。人々はAIに自分の仕事を代行させたいと考えている。しかし、従来の企業ソフトウェア業界にとっては、「SaaSpocalypse」(SaaSの終わり)の序章と見なされている。

2026年初頭、SaaS大手は軒並み圧力を受けている。Salesforceは年初から21%下落、ServiceNowは19%下落。恐怖の根源は、エージェントとソフトウェアの間の構造的な戦いだ。かつてはシステムに指示を出すためにソフトウェアインターフェースが必要だったが、今やエージェントが直接システムを呼び出し、タスクを完了させる。これにより、ソフトウェアの存在感が薄れる。

この変化は二つの根本的な問題をもたらす。

一つは、AIの衝撃は「人頭課金」だけにとどまらず、ソフトウェア価値連鎖全体に波及することだ。例えばAdobeは株価が699.54ドルから264.04ドルに62%も下落し、教育ソフトのCheggは115.21ドルからほぼゼロの0.44ドルに崩壊、税務会計ソフトのIntuitも2026年1月に一週間で16%下落した。市場は、特定の課金モデルの破壊ではなく、生成AIツール(Anthropicなど)が企業のコア業務を自動化し、従来のソフトウェア依存を減少させ、SaaSプラットフォームの収益潜在力を永続的に圧縮することを懸念している。

二つ目は、エージェントが強力になるほど、従来のビジネスモデルは脆弱になることだ。例えばServiceNowは、Microsoftの「Agent 365」戦略により価格競争力を侵食され、新規顧客獲得も遅れる。シンプルな推論の例を挙げると、1つのAIエージェントが従来の100人分の仕事をこなせるなら、企業は100席のソフトウェアを買う必要はあるのか?OpenClawの台頭は、このロジックの実現を加速させている。

もちろん、巨頭たちも黙っているわけではない。SalesforceのAgentForceは8億ドルのARRを達成し、前年比169%増。ServiceNowのNow Assistは6億ドルの契約価値を突破し、年末には10億ドルに迫る見込みだ。しかし、巨大企業のイノベーションは容易ではなく、既存の収益が縮小する中、新たなエージェント収益の拡大と既存席の収縮のジレンマに直面している。CRMやServiceNowにとっての核心は、エージェントの増分が席数モデルのギャップを埋められるかどうかだ。市場はすでに足で投票している。

一方、Palantirは全く異なるストーリーを描いている。同社は政府や大企業の意思決定支援に特化し、軍事情報分析やサプライチェーン最適化、リスク予測にAIを展開。2月の一時調整後、3月初めに153ドル付近で反発した。

SaaSセクターは「SaaS末日」による打撃を受けたが、Palantirは逆に堅調に推移している。この差は、エージェント時代の勝者は、最も早くAIに適応した企業ではなく、最初からAIに特化した企業かもしれないことを示唆している。

六、安全企業の隠れた追い風

これは現在の市場で最も過小評価されているポイントだ。

想像してみてください。OpenClawにメール、カレンダー、Slack、Google Drive、GitHubのアクセス権を設定したとします。これらの鍵が必要だが、もしエージェントが攻撃されたらどうなるか?OpenClawコミュニティはすでに証明書漏洩や権限濫用、データ窃取のリスクについて何度も議論している。

これがセキュリティ企業が先行して動き始めた理由だ。CrowdStrike(CRWD)とPalo Alto Networks(PANW)は、最も有力なトップ企業だ。

CrowdStrikeはエンドポイントセキュリティのリーダーとされ、Falconプラットフォームはクラウドネイティブのアーキテクチャでエンドポイント、アイデンティティ、脅威情報を一元管理。世界の大企業での浸透率も高い。近年はAIをセキュリティ運用に導入し、Charlotte AIは自動的に脅威検知と対応を行う。

Palo Alto Networksはグローバルなネットワークセキュリティのリーディング企業。もともとは次世代ファイアウォールから始まり、クラウドセキュリティやアイデンティティセキュリティ、自動化されたセキュリティ運用へと拡大。2025年にはCyberArkを250億ドルで買収し、アイデンティティセキュリティに注力。

OpenClawの爆発的流行の今、セキュリティの話題はまだ収益に大きく反映されていないが、これは逆に言えば、セキュリティ企業がエージェントストーリーの中で最も「期待差」が大きい可能性を示している。しかも、セキュリティ支出は必須だ。

七、結論:短期は感情、中期は推論、長期はエコシステム

最初の問いに戻ると、OpenClawはどの米国株を動かしたのか?異なる時間軸から推論できる。

現状(1か月以内)、株価の動きから見ると、OpenClawの直接的なインパクトは限定的だ。GLOGLやMSFTは2月以降、エージェントストーリーによる異常な変動は見られない。唯一明確なイベントはAMDの大規模チップ受注による一日暴騰だ。全体として、AI関連株は評価調整の局面にあり、OpenClawの爆発は即時の株価触媒にはなっていない。

短期(3か月)、市場はAIの評価バブルの調整を続けるだろうが、OpenClawがもたらす認知の衝撃は、エージェント分野の認識の錨(いかり)を変える可能性がある。この認識の変化はすぐに株価に反映されるわけではなく、分析モデルの期待値を再構築させる。

中期(6〜12か月)、重要な触媒は、エージェント推論計算能力の需要が財務報告にどう反映されるかだ。OpenClawやその後継のKimi Claw、MaxClaw、企業向けエージェントソリューションがAPI呼び出し量やクラウドリソース消費の増加をもたらせば、NVIDIA、AMD、三大クラウドの推論ストーリーが確認される。

長期(1〜3年)、真の勝者はエコシステム内でポジションを取る企業、例えばエージェントのセキュリティ標準を築くCrowdStrikeやPalo Alto Networksだ。

OpenClawは最終的な製品ではなく、安全性の脆弱性や高コスト、不確実なビジネスモデルを抱えているが、少なくとも一つの重要なことを証明した。それは、AIエージェントの可能性を世界に見せたことだ。これは単なる製品の進化ではなく、深いパラダイムシフトだ。

このパラダイムシフトは止まらない。私たちは十分な準備をして、その到来を待つしかない。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし