NYDIG:ビットコインの75%のボラティリティは株式市場に依存せず、分散投資の効果は依然として有効

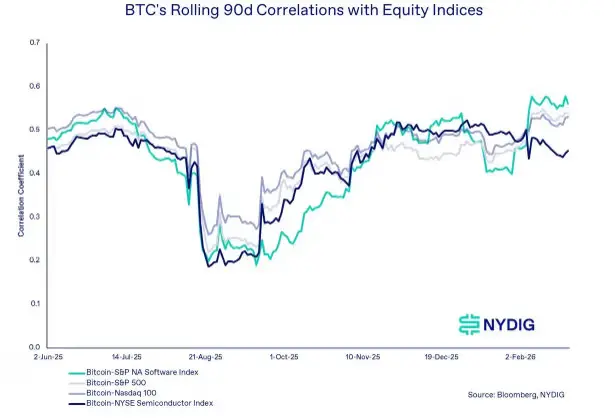

金融サービス会社のNYDIGのグローバルリサーチ責任者、Greg Cipolaroは最新の週報で、ビットコインとS&P 500、ナスダック100、IGV ETFの相関性はすでに約0.5に上昇しているが、統計学的に見るとこれはビットコインの価格変動の約25%しか説明できないと指摘している。Cipolaroは、この統計的な意味での乖離こそが、ビットコインが多様化投資ポートフォリオにおいて代替不可能な存在である根拠だと考えている。

背後にある統計的真実:0.5の相関係数が示すものは何か

(出典:NYDIG)

(出典:NYDIG)

相関性の誤解の一つは、多くの投資家が「相関性が高い=価格変動が一致している」と誤認しがちだが、これは統計学的には正しくない。相関係数0.5は二つの資産の線形関係が中程度であることを示すが、その決定係数R²(0.5²)は0.25に過ぎず、株式市場の変動のうちビットコインの価格変動を説明できるのは約25%にすぎない。残りの75%の変動はビットコイン自身の独立した要因によるものだ。

Cipolaroは、この乖離は欠陥ではなく、むしろビットコインが投資ポートフォリオの分散化手段として持つ本質的価値の証明だと強調している。彼はこう述べている:「現在、ビットコインと株式の間の資産横断的な相関性は高まっているが、それだけでビットコインのリターンを決定づけるものではない。」彼は、最近の相関性の上昇はむしろ現在のマクロ流動性環境を反映したものであり、資産クラス間の構造的な融合を示すものではないと考えている。ビットコインと成長株はともに流動性や投資家のリスク許容度に敏感だが、これは短期的な市場の特徴であり、長期的な本質ではない。

ビットコインの四つの独立した推進要因

ビットコインの75%の独立した価格変動の源泉を解明するために、Cipolaroは以下の四つの暗号資産特有の推進力を挙げている:

ファンド資金の流動:ETFや暗号投資ファンドの資金純流入・流出が市場の需給バランスに直接影響

デリバティブポジションの構造:永久契約の未決済高、資金調達率、先物プレミアムが市場のレバレッジ状況や買い・売りの偏りを反映

ネットワーク採用動向:オンチェーンのアクティブアドレス数、取引量、保有分布がネットワークの基本的な利用需要の増加を示す

規制の動向:各国の政策動向や機関投資家のコンプライアンス体制の整備・強化が機関資金の流入・流出に影響

これら四つの要因は、企業の収益やマクロ金利予想といった伝統的な株式市場の推進力とは本質的に異なる。これがビットコインと株式市場が「相関しつつも同一ではない」根拠だ。

ビットコインの役割の変遷:生存懸念から準備資産への議論へ

NYDIGのレポートは、ビットコイン市場のストーリーの進化も整理している。初期のビットコイン支持者Chamath Palihapitiyaは2013年にこれを「ゴールド2.0」と呼んだが、最近ではビットコインが主権国家の資産負債表のニーズを満たすことができるか疑問視し始めている。Ray Dalioも長期的にビットコインの価格変動性や規制リスク、量子コンピュータによる脅威について懸念を表明している。

Cipolaroは、これらの批判はむしろビットコインの進化の証左だと考えている。議論の焦点は「ビットコインは生き残れるか」から「ビットコインは主権の準備資産になり得るか」へと移行しており、この議論の飛躍こそ成熟の証だと述べている。彼は、ビットコインの継続的な成長は中央銀行の採用に依存しないと強調している。その拡大の道筋は、個人ユーザーから家族オフィスや資産運用会社、ETFへと広がっており、多くの金融革新が機関資本に依存して始まるのとは全く異なる道をたどっている。「中央銀行がビットコインを保有することは、その地位をさらに強固にするかもしれないが、それが成長の必須条件ではない」とCipolaroは記している。

よくある質問

ビットコインとテクノロジー株の相関性が高まったが、分散投資の意味は失われたのか?

NYDIGの統計分析によると、相関係数0.5はビットコインの価格変動の約25%しか説明できない。これは、どの時点でもビットコインの75%の変動は株式市場と無関係な暗号資産固有の要因によることを意味する。投資ポートフォリオの観点から、分散効果を決定づけるのは、相関性の高低ではなく、リターンの非相関性だ。

NYDIGが挙げる、ビットコインの独立した価格変動を促す主な要因は何か?

暗号資産特有の推進力として、資金流動、デリバティブの構造(例:永久契約の資金調達率)、ネットワーク採用動向(オンチェーンのアクティブアドレス数)、規制の動きが挙げられる。これらは伝統的な株式市場の企業収益やマクロ金利の推進力とは本質的に異なる。

ビットコインの長期的な成長は、各国中央銀行が資産として採用することに依存しているのか?

NYDIGは明確に、「中央銀行の採用はビットコインの成長にとって必須条件ではない」と述べている。ビットコインの価値は、そのグローバルな分散型ネットワーク、政治的中立性、そして特定の政府や中央銀行に依存しない独立した運用能力に根ざしている。中央銀行の採用はその地位をさらに強化する可能性はあるが、すでに個人ユーザーから家族オフィスや資産運用会社、ETFへと拡大しており、この下からの成長路線こそが持続的な拡大の基盤となっている。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし