AI半導体が半導体装置のアップグレードを推進する理由とは何か。業界チェーンにおけるASMLの役割について分析します。

人工知能の急速な進化—特に生成AI、大規模言語モデル、そしてデータセンターコンピューティング需要の高まり—により、半導体業界は新たな拡大フェーズに突入しています。AIチップには、より高い計算能力、エネルギー効率、トランジスタ密度が求められており、ウェハ工場は製造プロセスの絶え間ないアップグレードと先端半導体装置への投資拡大を進めています。

AI時代では、競争はチップ設計だけでなく、製造能力やサプライチェーンの協業にも広がっています。リソグラフィ装置、エッチングツール、薄膜成膜装置、検査装置が総合的に、先端チップの量産化を左右します。業界リーダーであるASMLは、AIインフラの基盤となっています。

なぜAIがウェハ工場の資本拡大を促進するのか?

人工知能は半導体需要を根本から変革しています。従来はスマートフォンやPC、家電がチップ市場の成長を牽引していましたが、今やAIが新たな成長エンジンとなっています。大規模AIモデルのトレーニングや推論サービス、クラウドコンピューティングの提供には、高性能GPUやAIアクセラレータ、サーバーチップが大量に必要です。

これらのチップには、極めて高度な製造プロセスが求められます。AI計算効率を最大化するため、限られたスペースにより多くのトランジスタを集積し、消費電力を最小化する必要があります。先端プロセスノードは、チップ性能向上の必須要素となっています。

例えば、最先端GPUやAIアクセラレータには最新ノードが不可欠であり、ウェハ工場はより精密な生産設備の導入を迫られます。その結果、世界の大手ファウンドリは先端プロセスラインの新設や能力拡大のため、設備投資を加速しています。

TSMCはAIチップ需要増に対応するため、先端プロセスやパッケージ技術への投資を継続しています。Samsung Electronicsは先端ロジックやメモリ領域で事業拡大を進め、Intelもウェハ製造戦略を通じて先端プロセス分野での地位強化を図っています。

これらの投資は、最終的に半導体装置需要の拡大につながります。先端プロセスライン構築には巨額の装置導入が必要で、リソグラフィ装置は最も価値が高く、技術的にも難易度の高い分野です。

このように、AIの台頭はチップ需要を促進するだけでなく、半導体装置業界全体のアップグレードも加速しています。

AIチップサプライチェーンにおけるASMLの役割

ASMLはAIチップの設計や製造を直接行うわけではなく、製造に必要な重要装置を提供しています。

チップサプライチェーンは一般的に以下の工程で構成されます:

- チップ設計

- 半導体製造

- パッケージング・検査

- エンドユーザーアプリケーション

ウェハ製造は設計と完成チップをつなぐ重要な橋渡しであり、リソグラフィ技術が製造精度の限界を決定します。

ASMLの価値は、先端リソグラフィ技術にあります。現在、EUVリソグラフィ装置は先端ロジックチップ製造に不可欠です。13.5nmの極端紫外線を用いて、複雑な回路パターンをウェハ上に精密転写し、より小型・高密度なトランジスタ構造の形成を可能にします。

AIチップでは、トランジスタ密度が高いほど計算能力が向上します。ハイエンドGPUやAIアクセラレータには大量の計算ユニットが必要で、先端製造技術によって同じ面積により多くの機能を集積できます。

このように、ASMLはAIチップサプライチェーンの基盤インフラ提供者として機能しています。設計企業に注目が集まりがちですが、先端製造装置がなければ設計されたチップは量産できません。

これが、ASMLの戦略的価値が半導体エコシステムで高まっている理由です。

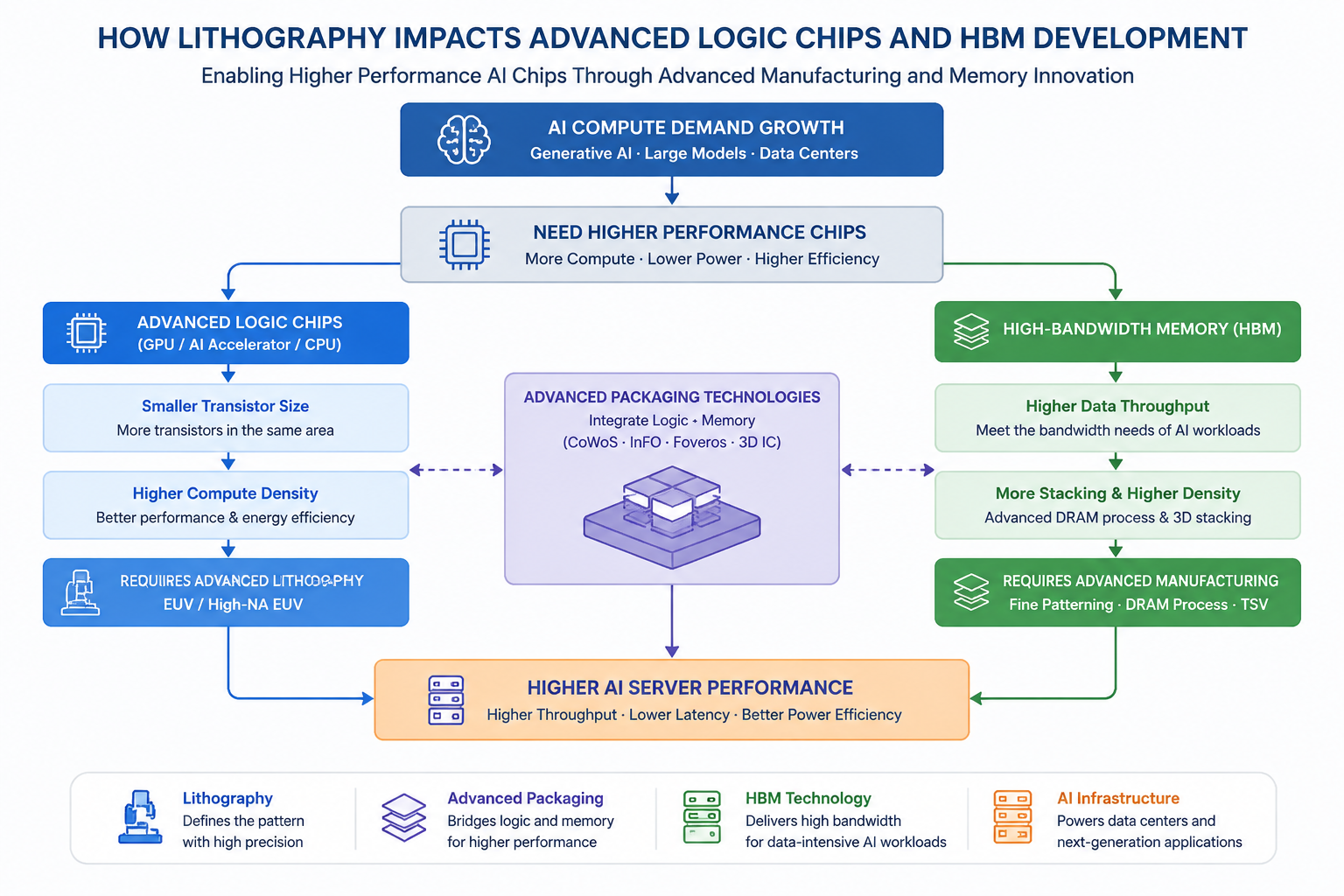

リソグラフィ装置が先端ロジックチップとHBMをどう形成するか

AIチップのイノベーションは、ロジックチップの製造だけでなく、HBM(高帯域幅メモリ)にも依存しています。HBMはAIアクセラレータに不可欠な要素であり、大規模AIモデルのトレーニングに必要なメモリ帯域幅を提供します。

HBMの生産にも先端半導体プロセスが必要です。ロジックチップでは先端リソグラフィが計算コアの性能を決定し、メモリでは高精度な製造がチップ積層やインターコネクト、歩留まりに影響します。

AIチップの進化は「先端ロジック+高性能メモリ+先端パッケージ」の融合を促進しています。現代のAI GPUは単一チップではなく、計算コア、HBM、先端パッケージを統合したシステムです。

この流れの中で、リソグラフィ装置の重要性はさらに高まります。次世代プロセスによって、チップメーカーは消費電力削減、計算効率向上、より複雑な設計の実現が可能となります。ASMLの技術は、CPUやGPUなどのロジックチップだけでなく、AIサーバーシステム全体の性能向上にも間接的に寄与しています。

なぜAIインフラが半導体装置需要を促進するのか

AIインフラの構築は、半導体に新たな需要サイクルを生み出しています。

データセンターは、AIモデルのトレーニングを支える大量のサーバー、GPU、ネットワーク機器、ストレージシステムを必要とします。

これらのインフラは全て半導体に依存しています。

従来のインターネットサービスと比べ、AIワークロードはより多くのチップと高い性能を要求し、クラウド事業者はデータセンター投資を拡大しています。

データセンターが拡大するにつれ、上流のチップ製造需要も並行して増加します。

ウェハ工場はキャパシティ拡大と製造技術のアップグレードが求められます。

これにより、リソグラフィ、エッチング、検査装置の導入が加速します。

ASMLだけでなく、半導体装置サプライチェーン全体がAIトレンドによって牽引されています。

例えば:

- リソグラフィ装置はパターン精度を決定

- エッチング装置は微細構造を形成

- 成膜装置は薄膜層を作成

- 検査装置は製造歩留まりを保証

AIチップが複雑化するほど、これら全てのシステムの技術要件が高まります。

このように、AIはチップ企業の成長を促すだけでなく、半導体製造エコシステム全体のアップグレードを推進しています。

ASML、Applied Materials、Lam Research、KLAの業界チェーン協業

半導体製造は複雑な多工程プロセスであり、単一ツールや企業だけで完結するものではありません。ASMLが先端リソグラフィでリードする一方、チップ生産は他の主要装置メーカーにも依存しています。

AIチップ時代では、先端プロセスノードや高性能計算へのニーズが、半導体装置サプライチェーン全体のアップグレードを促しています。各装置ベンダーはウェハ製造の重要工程を担い、チップの最終性能、コスト、歩留まりを総合的に形成します。

主なプレイヤーにはASML、Applied Materials、Lam Research、KLAが挙げられます。

Applied Materialsは薄膜成膜、材料工学、関連ツールに特化しています。チップ製造ではウェハ上に複雑な多層構造を形成する必要があり、成膜技術が層の精度と安定性を左右します。

Lam Researchはエッチング・洗浄装置に注力しています。チップが三次元化する中、微細回路やトランジスタ構造形成には精密エッチングが不可欠となり、エッチング技術の重要性が増しています。

KLAは半導体検査・計測装置を提供しています。製造がナノメートル時代に突入すると、微細な欠陥も歩留まりに影響するため、検査技術が工場の生産性向上に不可欠です。

- 製造工程では:

- リソグラフィがパターンを定義

- 成膜が材料層を構築

- エッチングが構造を形成

- 検査が問題を検出

これらの工程は相互依存し、先端チップ製造エコシステムを構築しています。

AIチップではより高い製造精度が求められ、ASMLのEUVシステムだけでなく、半導体装置分野全体のアップグレードが進んでいます。

今後、先端プロセスノードの進化に伴い、装置ベンダー間の協業はより深まる見通しです。チップ製造競争は、個別技術から半導体エコシステム全体の強さへとシフトしています。

半導体装置業界の機会と課題

AIブームは半導体装置メーカーに新たな成長機会をもたらしていますが、業界には依然として大きな課題が存在します。

AI需要が装置投資を促進

生成AIや大規模モデルのトレーニング、インテリジェントコンピューティングによって、高性能チップの世界的な需要が持続的に拡大しています。この需要に応えるため、ウェハ工場は先端プロセスキャパシティを拡大し、装置購入を増やしています。

ASMLのような先端装置プロバイダーにとって、長期的な技術トレンドは非常に追い風です。

先端製造の継続的イノベーション

プロセスノードが微細化するほど、製造の複雑性は増します。

従来はトランジスタスケーリングによる性能向上が中心でしたが、今後は先端パッケージやチップレット、3D集積、新素材などが進展の鍵となります。

これらのイノベーションは新たな装置需要を生み出します。

しかし、業界にはいくつかの課題があります:

-

高い循環性。 半導体装置の販売はウェハ工場の設備投資と密接に連動しています。チップ需要が強い時は投資が増え、需給バランスが崩れると装置支出が減少します。 ASMLのような業界リーダーもこのサイクルの影響を受けます。

-

R&Dコストの上昇。 先端装置の開発には、材料研究、エンジニアリング検証、生産最適化への継続的な投資が必要です。 次世代技術であるHigh-NA EUVは、さらに高い複雑性とコストを伴います。

-

グローバルサプライチェーンと政策の不確実性。 半導体装置は今や世界的な技術競争の焦点となっており、先端製造ツールの輸出政策が市場戦略に影響します。 企業は技術リーダーシップを維持しつつ、グローバルな業界変化に適応しなければなりません。

グローバル工場拡大がASMLに与える影響

ウェハ工場のグローバル拡大は、ASMLの長期成長を支える主要な要因です。AIや自動車電子、クラウドコンピューティング、スマートデバイス需要が高まる中、世界各地で半導体製造への投資が進んでいます。

アジアは先端製造でリードしており、TSMCはAIチップ顧客向けにプロセスやパッケージ能力を拡大しています。

一方、米国や欧州、日本などはサプライチェーンリスクの緩和を目的に国内工場投資を推進しています。新設工場には多額の装置導入が必要です。ASMLにとって、先端工場拡大はEUVやDUVシステム需要の増加を意味し、特に先端ロジックチップではEUVが不可欠となっています。

工場拡大は装置アップグレード需要も生み出します。リソグラフィ装置は高価なため、工場は新規導入だけでなく既存システムのアップグレードも進め、生産性と製造能力を高めます。これにより、ASMLのサービス事業は長期的な収益源となります。

また、AIチップ需要増に伴い、先端パッケージやメモリ分野も急速に拡大しています。これらの分野はEUVだけに依存しませんが、半導体投資全体の成長が装置業界規模を拡大します。グローバル工場拡大はASMLおよび半導体装置エコシステム全体に恩恵をもたらします。

AI半導体装置の未来

AI半導体装置の未来は、より高精度、効率、インテリジェントな製造に向かって進化します。

- 先端リソグラフィの継続的イノベーション。 High-NA EUVは、EUVを超える次の飛躍として注目されています。

数値開口を高めることで、High-NA EUVは高いリソグラフィ解像度を実現し、さらに先端のチップノードを支えます。

この技術はコストや複雑性が増しますが、AI計算能力への要求が高まるほど、先端製造の重要性は増すばかりです。

- インテリジェント半導体製造。 チップ設計が複雑化するにつれ、従来の手作業では対応困難となっています。

今後の工場ではAI支援による製造が進み、機械学習で生産パラメータ最適化、装置稼働率向上、歩留まり改善が図られます。

これには半導体装置自体のデータ分析能力強化が求められます。

-

先端パッケージ装置需要の高まり。 トランジスタスケーリングが難しくなる中、複数チップの組み合わせによる性能向上が主流となっています。チップレットや3Dパッケージ、HBM積層はAIチップイノベーションの中心となり、装置競争の範囲はウェハ製造からパッケージ・検査まで広がります。

-

装置エコシステム競争の顕著化。 次世代チップ製造には、リソグラフィ、エッチング、成膜、検査、パッケージなどの協調最適化が不可欠となります。

個別装置の優位性も重要ですが、エコシステム全体の製造能力が将来の競争力を決定します。

結論

AI半導体は、世界のチップ製造に新たなアップグレードサイクルをもたらしており、半導体装置はこの変革を支える重要インフラです。ASMLはEUVリソグラフィ技術により、先端チップ生産の中心的役割を担っています。AIチップや高性能コンピューティング、データセンター需要が急増する中、工場の設備投資が加速し、先端リソグラフィシステムの必要性も高まっています。

しかし、AI半導体分野の進化は一社だけの成果ではありません。ASML、Applied Materials、Lam Research、KLAなど各装置プロバイダーが、リソグラフィや成膜、エッチング、検査において重要な役割を担い、現代チップ製造の基盤を形成しています。

今後、AI計算能力需要の拡大、先端プロセスノードの進展、High-NA EUVや先端パッケージ技術の成熟により、半導体装置業界は長期的な成長が期待されます。同時に、業界は循環的なトレンドやR&Dコスト、サプライチェーン再編、グローバル政策の変化にも対応する必要があります。

最終的に、AI時代の競争はモデルやアプリケーションだけでなく、製造力にかかっています。半導体装置企業は、この新たな技術革新の波を牽引する存在として台頭しています。

共有

内容

DeepMindの共同創業者ハサビス氏、数年以内のAGIを予測し、フロンティアAIの規制機関の設置を提言

ウクライナ、動員期間を10月31日まで延長;255人の議員が90日間の延長を承認

USD/KRWは7月14日に1,493.00まで下落。SKハイニックスがドルを売却したことにより10.40下落

韓国、レバレッジETF規制の協議を開始 取引高が米国の水準の6倍に達する

ゴールドマン・サックス:FRBが利上げを行えば、S&P 500は調整局面で2%下落する可能性がある一方、12か月以内には9%上昇する見通し

関連記事

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します