主なポイント

- Baseは2025年、Superchain全体のシーケンサ収益の約71%を生み出しました。収益の集中はさらに強まりましたが、CoinbaseがOptimismに支払う分配金は2.5%に制限されています。

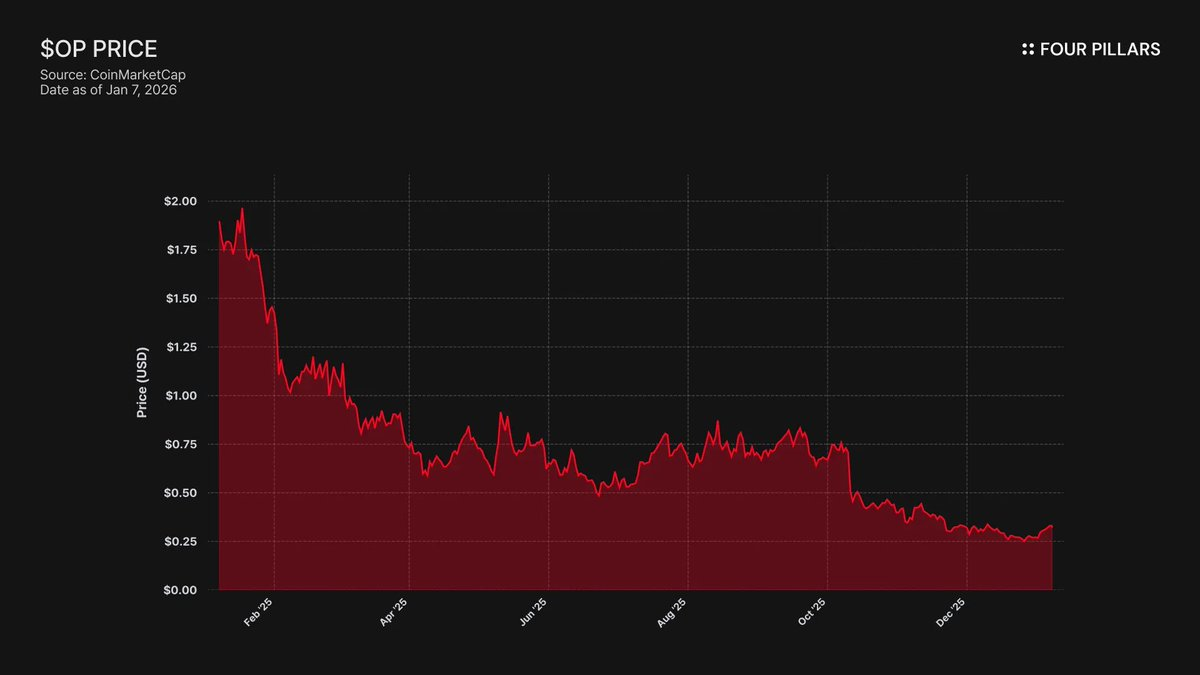

- OPトークンはATH($4.84 → $0.32)から93%下落する一方、BaseのTVLは2025年に48%増加($3.1B → $5B)しました。市場はBaseの成長がOP保有者に還元されないことは織り込んでいるものの、退出リスクはまだ反映されていません。

- OP StackはMITライセンスです。BaseがSuperchainに留まる唯一の要因はガバナンス上の関係であり、独立したBASEトークンがあればその関係は解消されます。Coinbaseはいつでもフォーク可能で、政治的なインフラも整備しています。

- OptimismはBaseの長期的なアライメントを確保するため1億1,800万OPトークンを付与しましたが、投票権は供給量の9%に制限されています。これはアライメントではなく、少数持分と退出オプションです。OP価格が再交渉後に下落した場合でも、Coinbaseの助成損失は収益分配廃止による利益に比べて微々たるものです。

最新の暗号資産インサイトはFour PillarsのTelegramグループでご覧ください:

https://t.me/FourPillarsGlobal

全文記事は以下のリンクからご確認いただけます:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

CoinbaseはL2ネットワークBaseを通じて、2025年にSuperchainのシーケンサ収益の約71%を生み出し、Optimism Collectiveへの支払いはわずか2.5%です。OP StackはMITライセンスであり、Coinbaseが退出をちらつかせて条件再交渉することや、Superchain参加を形式的なものにする並行インフラを構築することを技術的・法的に妨げるものはありません。OP保有者は単一カウンターパーティへの収益依存という非対称なリスクにさらされており、市場はこのリスクを十分に織り込んでいません。

1. 収益の71%、分配金の2.5%

OptimismがBaseとの契約を構築した際、Superchain経済において単一チェーンが収益分配を非対称に支配することはないという前提でした。手数料分配は、チェーン収益の2.5%またはオンチェーン利益(手数料収益からL1ガスコストを差し引いたもの)の15%のいずれか大きい方で算出され、多様なロールアップが協力するエコシステムには妥当な条件とされていました。

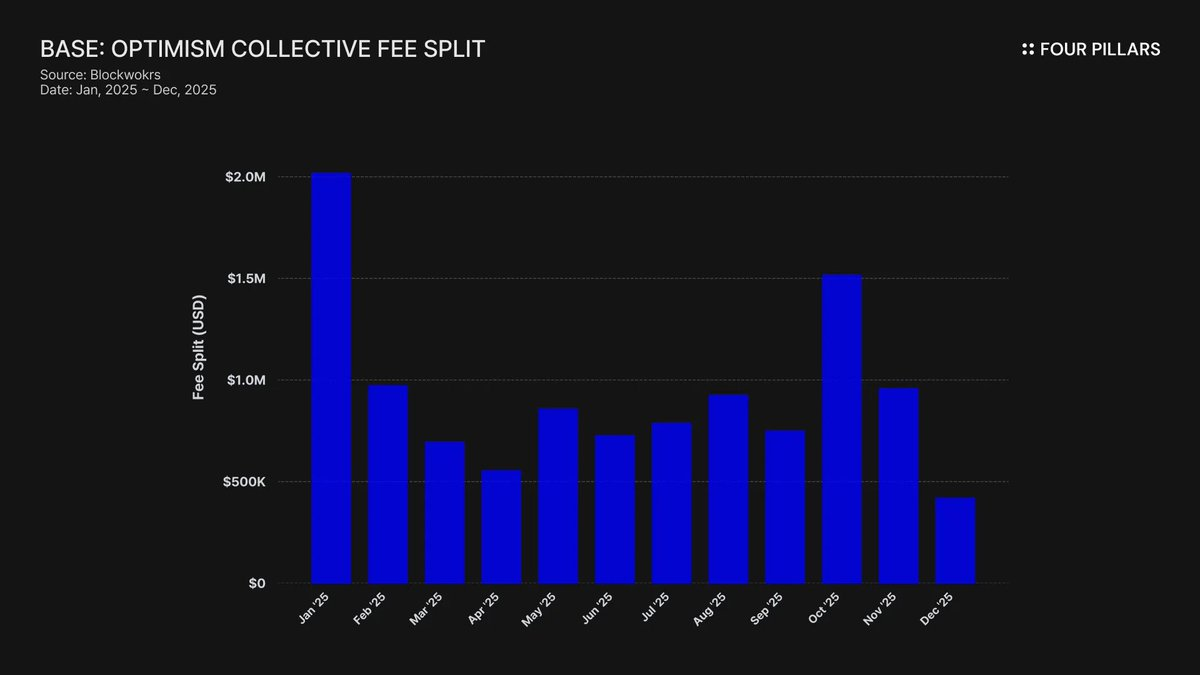

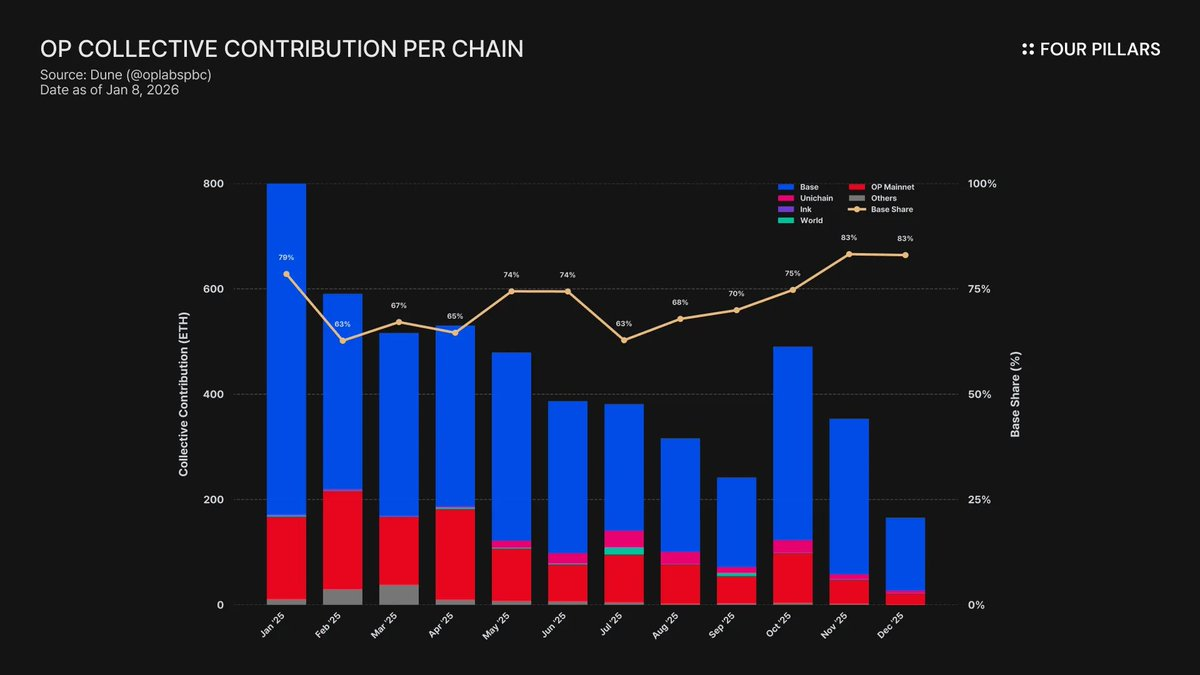

しかし、この前提は誤りでした。2025年、Baseはチェーン収益で7,400万ドルを生み出し、OP Chainシーケンサ手数料の71%以上を占めながら、Optimism Collectiveへの支払いはわずか2.5%です。Coinbaseにとって28:1の価値抽出比率です。2025年10月時点でBaseのTVLは$50億(半期比+48%)に達し、Ethereum L2で唯一この水準を突破しました。集中度はさらに高まっています。

この不均衡は補助金構造によってさらに拡大します。Baseが収益を独占する一方、利益の100%をCollectiveに還元するOP Mainnetは実質的な貢献度で上回っています。OP Mainnetは、最大のメンバーが最小の分担金しか支払わない連合の政治的一体性を事実上補助しています。

これらの手数料は実際どこに行くのか?Optimismの公式ドキュメントによれば、シーケンサ収益はOptimism Collectiveのトレジャリーに流入します。これまでにCollectiveはSuperchain手数料から$3,400万以上を蓄積していますが、この収益はまだ特定のプログラムに使用・割り当てられていません。

公表されているフライホイール(手数料がパブリックグッズを支え、パブリックグッズがエコシステムを成長させ、エコシステムがさらに手数料を生む)は実際にはまだ機能していません。RetroPGFやエコシステム助成など現行プログラムはOPトークンの発行によって資金調達されており、ETHトレジャリーは使われていません。これはSuperchain参加の根本的な価値提案を損ないます。Baseは年間約185万ドルをトレジャリーに拠出していますが、手数料支払いチェーンに直接的な経済的リターンはありません。

ガバナンス参加状況も同様です。Baseは2024年1月、「BaseがOptimismガバナンスに参加するためのマニフェスト」を公開しましたが、それ以降沈黙が続き、提案やフォーラムでの議論、Superchainガバナンスへの目立った参加はありません。Superchainの経済価値の70%以上を生み出すチェーンが、連携を謳う政治プロセスにほとんど不在です。OptimismのガバナンスフォーラムでもBaseの言及は稀です。「共有ガバナンス」の価値提案は両者とも理論上のものに留まっています。

つまり、Superchain参加の「価値」は現時点では将来的なもののみです――将来の相互運用性、将来のガバナンス影響力、将来のネットワーク効果。株主への受託責任を持つ企業にとって、「将来価値」は現在の具体的かつ継続的なコストに対して説得力がありません。

最終的な論点は、Coinbaseにそれを維持する経済的インセンティブがあるか、そして彼らが不要と判断した場合に何が起きるかです。

2. フォークの選択肢

全てのSuperchain関係の根底にある法的現実は、OP StackがMITライセンスのパブリックグッズであるということです。世界中の誰でも、無料で、許可なく、複製・フォーク・デプロイできます。

では、Base、Mode、Worldcoin、ZoraのようなチェーンがSuperchainにとどまる理由は何でしょうか?Optimismの公式ドキュメントによれば、これはソフトロック――共有ガバナンス、共有アップグレードとセキュリティ、エコシステム資金調達、Superchainブランドの正当性――によるものです。チェーンは必要だからではなく、望むから参加しています。

この違いはOPのリスクプロファイルを評価する際に非常に重要だと考えます。

Coinbaseがフォークした場合に失うものは、Optimismガバナンスへの参加、「Superchain」ブランド、協調的なプロトコルアップグレードへのアクセスです。一方、維持できるものは、$50億のTVL、全ユーザーベース、Baseで展開されている全アプリケーション、そして$7,400万超のシーケンサ収益です。

ソフトロックは、BaseがOptimismから自力で構築・調達できない何かを必要とする場合にのみ機能します。証拠は、Baseがすでに独立性を構築していることを示しています。2025年12月、BaseはCoinbaseインフラで構築されたChainlink CCIPを使い、Superchainの相互運用性ではなく独自にSolanaへの直接ブリッジを開始しました。これはSuperchainの相互運用性を待っているチェーンの言動ではありません。

Coinbaseが明日にでもフォークするとは主張しませんが、MITライセンスは完全な退出オプションであり、Coinbaseの最近の動きはSuperchain依存を積極的に減らしていることを示しています。独立したガバナンス範囲を持つBASEトークンがあれば移行は完了し、ソフトロックは実質的な制約から形式的な提携へと変わります。

OP保有者にとっての問いは明確です:BaseがSuperchainに留まる唯一の理由がエコシステムの一体感という見せかけであるなら、その見せかけがCoinbaseにとって不要になった時、何が起きるのでしょうか?

3. 交渉はすでに始まっている

「検討を開始」という表現は、全てのL2がトークン生成イベントの6~12か月前に使う常套句です。

2025年9月、Jesse PollakはBaseCampで、Baseが「ネイティブトークンの検討を開始」したと発表しました。彼は「現時点で共有できる確定的な計画はなく、リリース日を発表する予定もない」と慎重に補足しています。これは、2024年末までCoinbaseがBaseトークンの計画はないと明言していたことを考えると注目すべき変化です。この発表はKrakenのInkネットワークがINKトークン計画を発表した数か月後であり、L2トークン化の競争環境が変化したことの証左です。

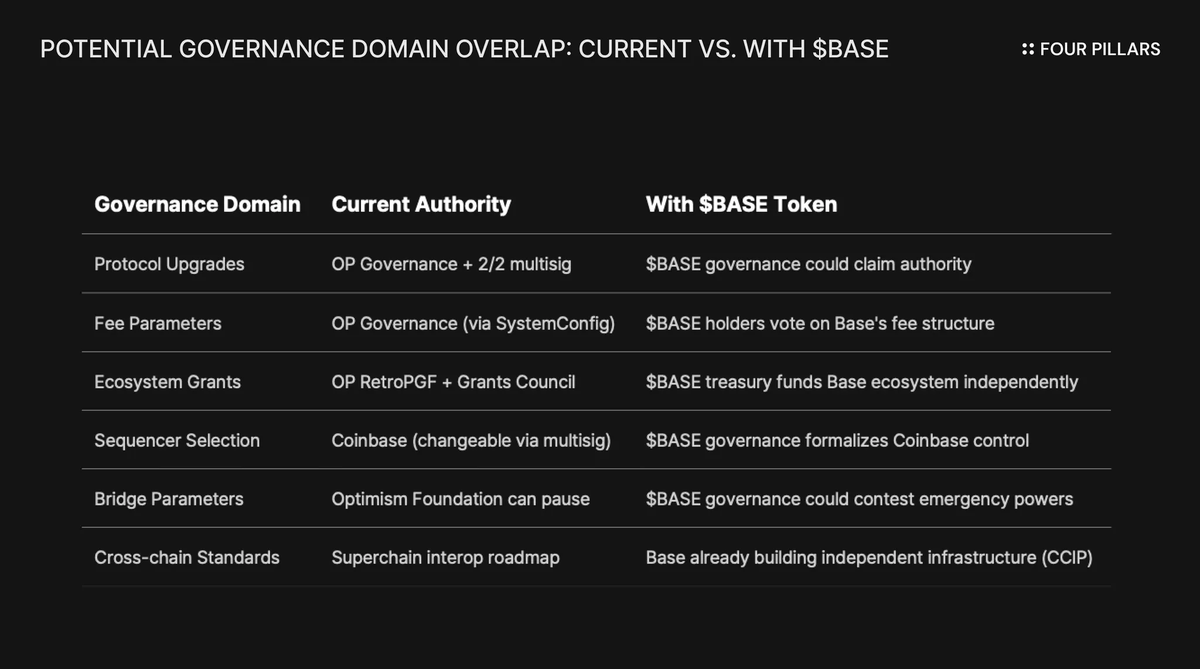

フレーミングが実質と同じくらい重要だと考えます。Pollakはトークンを「ガバナンス拡張の強力なレバレッジ、開発者インセンティブの整合、設計の新たな可能性」と説明しました。これらは中立的なカテゴリーではありません。プロトコルアップグレード、手数料パラメータ、エコシステム助成、シーケンサ選定――これらは現在Superchainがガバナンスしている領域です。これらにBASEトークンがガバナンス権限を持てば、Optimismと重複する権限構造となり、Coinbaseがより大きな経済的マンダートを持つことになります。

BASEトークンが関係性を根本的に変える理由を理解するには、Superchainガバナンスの現状を考える必要があります。

Optimism Collectiveは二院制を採用しています:Token House(OP保有者)がプロトコルアップグレード、助成、ガバナンス提案を投票し、Citizens’ House(バッジ保有者)がRetroPGF分配を投票します。Baseのアップグレード権限はBaseとOptimism Foundationの2/2マルチシグで管理され、どちらもBaseの契約を単独でアップグレードできません。Security Councilが完全実装されれば、「Optimismガバナンスの指示で」アップグレードを実行します。

この構造はOptimismがBaseを単独でコントロールするものではなく、共有コントロールです。2/2マルチシグは相互抑止力であり、OptimismはBaseの望まないアップグレードを強制できず、BaseもOptimismの署名なしにアップグレードできません。

CoinbaseがARB、OP、その他多くのL2ガバナンストークンのような道を進めば、構造的な対立は避けられません。BASE保有者がプロトコルアップグレードを投票した場合、BASEガバナンスとOPガバナンスのどちらが優先されるのでしょうか?BASEが独自の助成プログラムを持てば、Base開発者はなぜRetroPGFを待つ必要があるのでしょうか?BASEガバナンスがシーケンサ選定をコントロールすれば、2/2マルチシグの権限は何になるのでしょうか?

重要なのは、OptimismガバナンスにはBASEが重複する権限を持つトークンを発行することを阻止する力がないことです。Law of Chainsはユーザー保護や相互運用性基準を定義していますが、チェーンガバナーが自らのトークンで何をするかを制限していません。Coinbaseは明日にでもBASEを発行し、Baseのプロトコル決定に対する完全なガバナンス権限を持たせることができ、Optimismができるのは政治的圧力のみ――すでに機能していないソフトロックです。

特に興味深いのは、公開企業としての制約です。上場企業がTGEを主導するのは初めてです。従来のTGEやエアドロップは、トークン価値をプライベート投資家や創業チームに最大化するために設計されています。しかしCoinbaseにはCOIN株主への受託責任があります。トークン配布はCoinbaseの企業価値向上が正当化要件となります。

これによってゲーム理論が変化します。Coinbaseは単純なエアドロップでコミュニティ好感度を最大化できません。COINの価値を高める構造が必要です。その一つはBASEトークンをレバレッジとしてSuperchain収益分配を引き下げ、Baseの留保利益、ひいてはCoinbaseの利益を増やすことです。

4. レピュテーション防衛

最大の反論は、Coinbaseが「コンプライアントで協調的」な暗号資産企業としてのブランドを築く上場企業であるという点です。OP Stackをフォークして年間数百万ドルの収益分配を節約するのは小賢しく、築いたブランドを損なうでしょう。この主張は真剣に検討する価値があります。

Superchainには実際の価値があります。ロードマップにはネイティブのクロスチェーンメッセージングが含まれ、全Ethereum L2の合計担保価値は2025年12月に$555億でピークを迎えました。BaseはOP Mainnet、Unichain、Worldchainとのコンポーザビリティの恩恵を受けています。ネットワーク効果から離脱するにはコストが伴います。

さらに、1億1,800万OPトークンの助成があります。「長期的な提携」を固めるため、Optimism FoundationはBaseに6年間で最大1億1,800万OPトークンを獲得する機会を提供しました。契約当時の価値は約1億7,500万ドルでした。

この反論は実際の脅威を誤解していると考えます。反論は明確な公開フォークを前提としていますが、実際はBASEトークンのレバレッジによる穏やかな再交渉でCoinbaseがSuperchain内でより有利な条件を得る可能性が高く、その再交渉はガバナンスフォーラム以外ではニュースにもならないでしょう。

相互運用性の議論も考慮すべきです。BaseはすでにOptimismの相互運用スタックとは独立してCCIPでSolanaへの独自ブリッジを構築済みです。Superchainの相互運用性を待っていません。独自のクロスチェーンインフラを並行して構築しています。「共有アップグレードとセキュリティ」のソフトロックは自力で代替を進めている場合、重要性が低下します。

OP助成についても考慮が必要です。Baseがこの助成を使って投票または委任できるのは投票可能供給量の9%までです。これはアライメントではなく、限定的なガバナンス権を持つ少数持分です。Coinbaseは9%でOptimismをコントロールできませんが、OptimismもBaseをコントロールできません。現価格(約$0.32)では、1億1,800万助成の価値は約3,800万ドルです。Base収益期待の減少で再交渉後にOPが30%下落しても、Coinbaseのペーパー損失は収益分配の恒久的な削減による利益に比べて微々たるものです。

収益分配を年率2.5%から0.5%に再交渉すれば、Coinbaseは年間140万ドル以上の恒久的なコスト削減となります。OP助成価値の一時的な1,000万ドル減少は比較すれば誤差の範囲です。

機関投資家はSuperchainの政治には関心がなく、BaseのTVL、取引量、Coinbaseの利益に関心があります。静かな収益分配再交渉はCOIN株価に影響せず、Optimismフォーラムでは軽微なガバナンス更新、CoinbaseのL2事業ではわずかなマージン改善として現れるだけです。

5. 単一カウンターパーティ収益分配と退出オプション

OPは依然としてカウンターパーティリスクを持つ資産として十分な評価を受けていません。評価されるべきです。

トークンは最高値$4.84から約$0.32まで93%下落し、流通時価総額は約6億2,000万ドルです。市場はOPを明確に割り引いていますが、Superchainの経済モデルに内在する構造的リスクを十分に織り込んでいません。

乖離が物語っています。BaseのTVLは2025年1月の$3.1Bから10月には$5.6B超に達しました。Baseは勝者となり、OP保有者は恩恵を受けていません。消費者の注目はほぼ完全にBaseに移り、OP Mainnetは新たなSuperchainパートナーの恩恵にもかかわらずリテール利用が伸び悩んでいます。

Superchainは分散型の集合体に見えますが、経済的には単一カウンターパーティ依存であり、そのカウンターパーティには再交渉インセンティブが十分にあります。

収益集中を考慮してください。BaseはOptimism Collectiveに共有されるシーケンサ収益の71%以上を拠出しています。OP Mainnetの過剰な貢献は成長によるものではなく、Baseの2.5%/15%分配に対して100%の利益を還元しているためです。

OP保有者の非対称なペイオフ構造を考えてみましょう:

- Baseが残留・成長:OPは上昇分の2.5%を享受。Baseは97.5%を保持。

- Baseが約0.5%に再交渉:OPはBase由来収益の約80%を失い、最大拠出者が経済的に微小化。

- Baseが完全退出:OPは一夜にして経済エンジンを失う。

いずれのシナリオでも上昇余地は限定され、下方リスクは無限です。最大支払者が全ての交渉力を持ち、MITライセンスの退出オプションと独立ガバナンスを形式化しうるトークンを保有しています。

市場はBaseの成長がOP保有者に十分還元されないことは織り込んでいるようですが、退出リスク――CoinbaseがBASEトークンのレバレッジで条件再交渉、あるいはSuperchainガバナンスから徐々に離脱する可能性――はまだ織り込まれていないと考えます。

関連人物・プロジェクト:

全文記事は以下のリンクからご確認いただけます:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

免責事項:

本レポートの著者は、本文で言及された資産やトークンに個人的な保有や経済的利害関係を有している場合があります。ただし、著者は調査・執筆過程で取得した未公開の重要情報を用いた取引は一切行っていないことを表明します。本レポートは一般的な情報提供のみを目的としており、法的・事業的・投資的・税務的助言を構成するものではありません。投資判断や会計・法務・税務指針の根拠として使用しないでください。特定資産や証券への言及は情報提供のみを目的としており、投資の勧誘・提案・推奨と解釈しないでください。本稿の意見は著者個人のものであり、所属機関・組織・個人の見解を必ずしも反映するものではありません。意見や分析は予告なく変更される場合があります。各レポート個別の開示に加え、Four Pillarsは本文で言及された一部資産・プロトコルに既存または将来的な投資を有している可能性があります。また、Four PillarsのFP Validated部門は、本文で言及されたネットワーク・プロトコルでノード運営を既に行っている場合や今後行う場合があります。FP Validatedの参加ネットワーク開示はこちら、より広範な開示はこちらをご参照ください。

免責事項:

- 本記事は[FourPillarsFP]より転載したものであり、著作権は原著者[@ 13300RPM]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、いかなる投資助言でもありません。

- 他言語への翻訳はGate Learnチームが行っています。特記のない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

内容

関連記事

Sato The Dog(SATO)の活用シーンとは何か。NFT、ゲーム、コミュニティエコシステムについて分析いたします。

SATOのコミュニティガバナンスの仕組み──Woof DAOと分散化メカニズムの解説

Fabric Protocol(ROBO)とは?分散型ロボットネットワークプロトコルの詳細分析

ファブリックプロトコルの仕組みとは?ロボットネットワークの運用メカニズムを徹底分析

SATOトークンの役割:コミュニティガバナンスおよびBaseエコシステムの機能を詳しく解説