OPENAIは、Gateが開示するミラーノートおよび条件付支払いノートです。実際のOpenAI株式は企業の株式そのものを指し、従来のPre-IPO投資は通常、非公開取引やファンド契約に基づいて行われます。

「価値連動」は「同一の法的権利」を意味するものではありません。比較すべきは権利発生源、価格形成、決済条件であり、ブランド名の一致だけで判断するものではありません。「OpenAIのストーリーにアクセスできるか」という観点で比較すれば三経路は似て見えますが、「ホルダーが誰に対して何を請求できるのか」という観点では明確な違いが現れます。

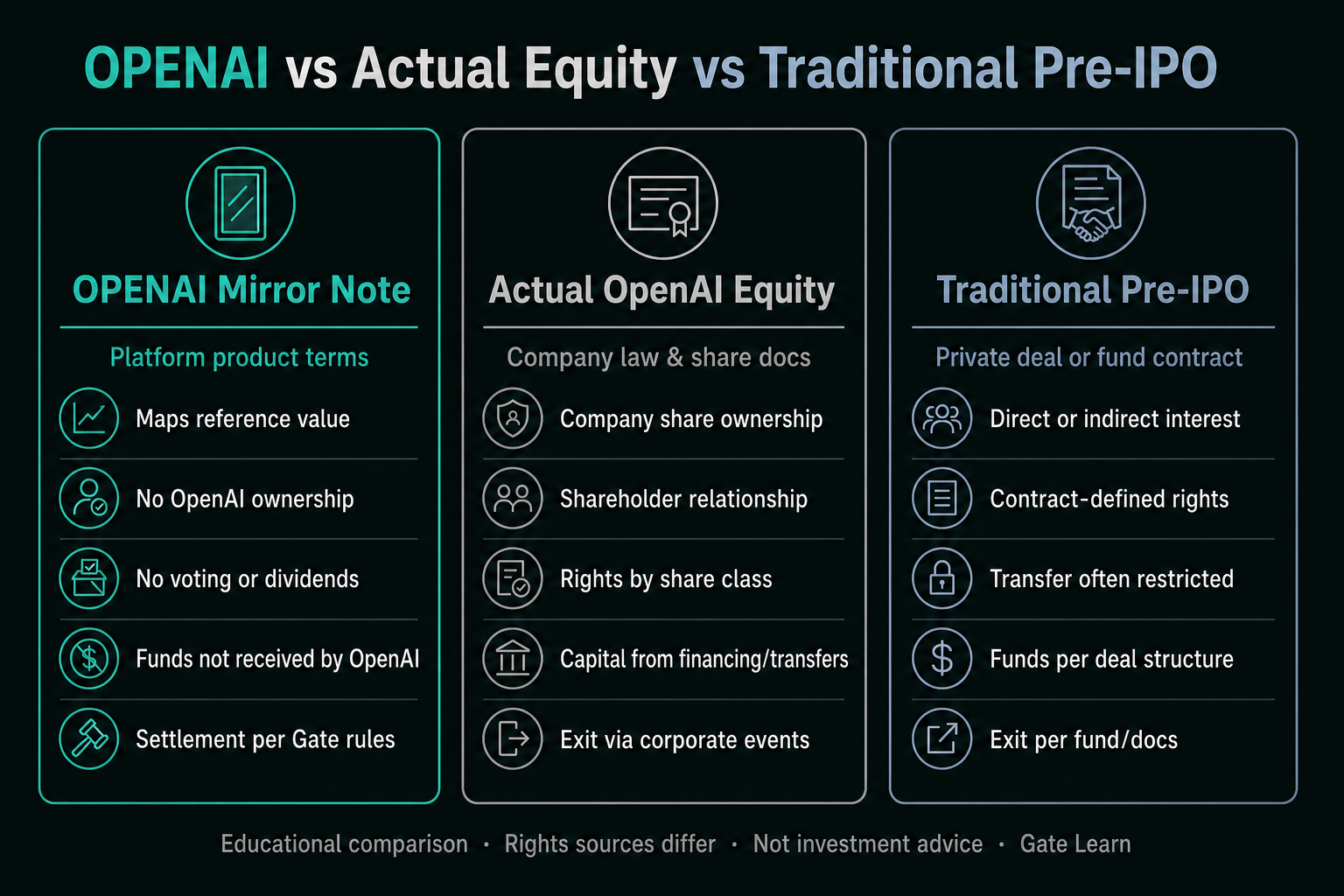

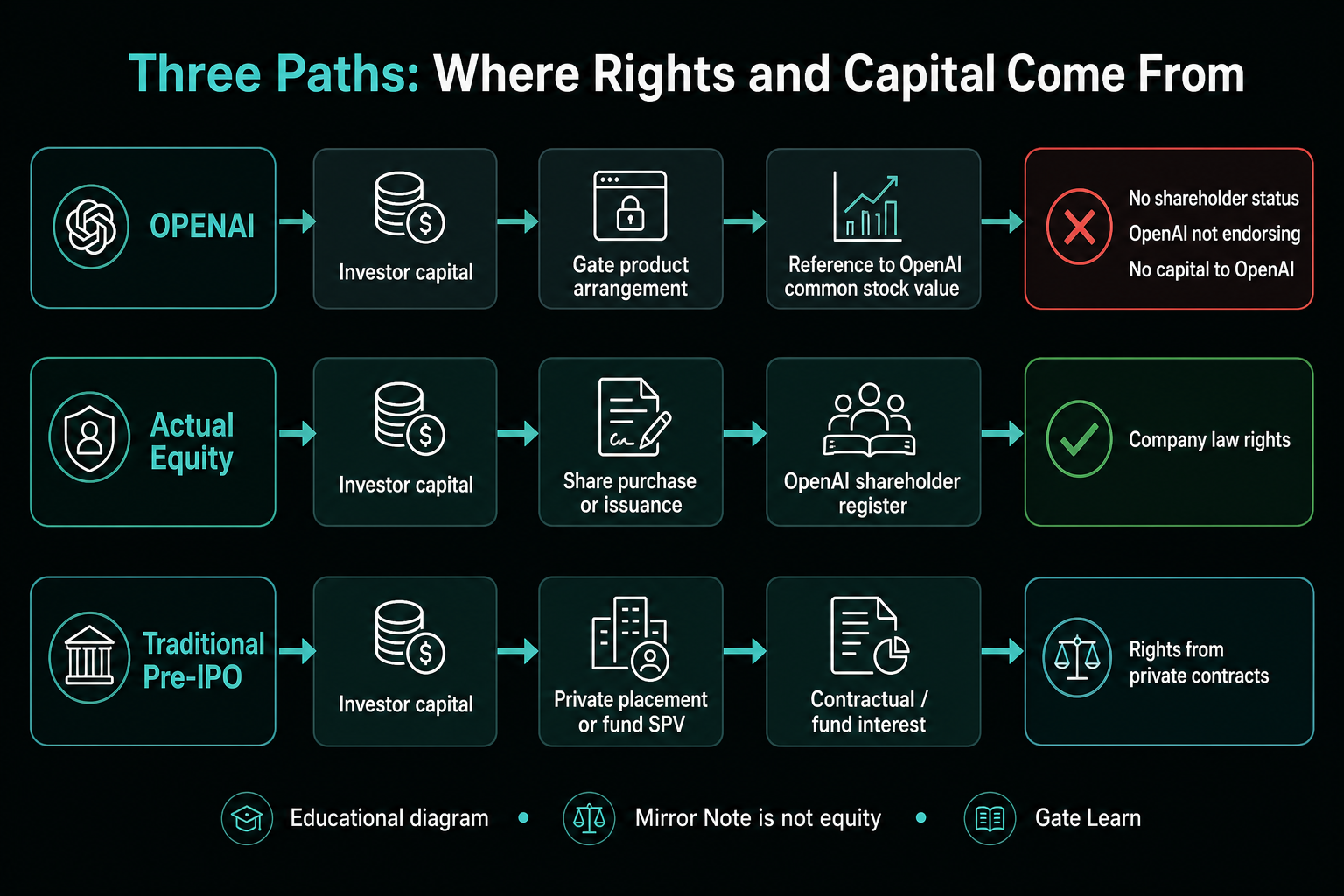

OPENAIミラーノートとは

公式に中国語および英語で開示されている通り、OPENAI資産証書はOpenAIのIPO前に発行され、同社の上場前後の市場価値をミラーする条件付支払いノートです。ホルダーは製品条件に従い割当、振替、決済の取り決めを受けますが、企業資産や株式の所有権は得られません。Gateのプロジェクトページおよびお知らせで明記されている通り、これは実際の株式やシェアを表すものではなく、OpenAIとの法的関係も生じません。OpenAIは関与・許可・承認しておらず、調達資金も受領しません。

したがって、OPENAIは「開示ルールに基づき参照価値をマッピングする商品」であり、「分割された企業株式」ではありません。これが以降の比較表の前提となります。

実際のOpenAI株式および従来型Pre-IPO投資とは

実際の株式は会社法、定款、株主名簿、取引書類に基づいて成立する企業資本です。株主権の範囲は株式クラスや法域により異なり、「株式保有」は必ずしも完全な支配権を意味しません。未公開株式には譲渡制限、情報権、株主契約上の義務などが伴うことが一般的です。

従来型Pre-IPO投資は、上場前に私募や既存株式譲渡、ファンドビークル等を通じて未公開株式に参加することを指します。投資家は株式を直接保有する場合もあれば、ファンド持分や契約上の間接権益を保有する場合もあります。譲渡制限やエグジット条件は関連書類で定められます。OPENAIと実際の株式を区別する際は、企業レベルの資本とプラットフォームレベルのノート権利を明確に分けて考える必要があります。同じOpenAIを対象としても、従来経路ではカウンターパーティ、開示義務、エグジット手段が全く異なる場合があります。

三経路の権利・法的関係の比較

| 比較軸 | OPENAIミラーノート | 実際のOpenAI株式 | 従来型Pre-IPO |

|---|---|---|---|

| 法的根拠 | Gate製品条件 | 株式、会社書類、法律 | 私募またはファンド契約 |

| 企業所有権 | なし | あり(株式クラスにより異なる) | 契約に基づく直接または間接 |

| 議決権・配当 | なし | 株式・会社の取り決めに準拠 | 株式またはファンド権利に準拠 |

| OpenAIとの法的関係 | 成立しない | 株主関係 | 構造による |

| 資金の行き先 | OpenAIは資金受領せず | 資金調達または譲渡による | 私募またはファンド条件による |

画像注:三つの経路はいずれもOpenAIの価値に連動する可能性がありますが、権利発生源や決済メカニズムは異なります。

画像注:三つの経路はいずれもOpenAIの価値に連動する可能性がありますが、権利発生源や決済メカニズムは異なります。

価格・価値・流動性の違い

OPENAIの価値は普通株式を参照し、条件に基づき調整されます。公式な示唆市場価値はコミット済み価格と推定株数から算出されます。詳細はImplied Valuation and Dilutionをご参照ください。実際の株式価値は株式クラス、取引、資本構成に依存し、従来型Pre-IPOはファンド手数料、NAV算定方法、ロックアップ期間が加わる場合もあります。流動性は直接比較できません。OPENAIは開示済みのプレマーケットおよび決済メカニズムに依存し、株式や私的権利は通常、契約や規制で制約されます。三経路の「価格」を同一軸で比較すると、流動性や権利制約の非対称性が見落とされることが多いです。

コーポレートアクションと決済メカニズムの違い

OPENAIは、新規発行、株式分割/統合、区分変更などが発生した場合、条件に基づき算定基準や保有数が調整されます。開示に基づきプレマーケットで流通したり、IPOロックアップ後に償還されたり、満期または特定事象時にUSDTで公正市場価値にて決済される場合もあります。実際の株式のコーポレートアクションは会社書類に従い、従来型Pre-IPOは私募やファンド分配・清算条件に従います。決済カウンターパーティも異なり、ノート経路は製品規則とプラットフォーム取り決め、株式経路は会社や証券仲介業者、ファンド経路は運用者やパートナーシップ書類に従います。

画像注:参照単位やコーポレートアクションは製品条件を通じてミラー算定に影響しますが、株式引渡しにはなりません。

画像注:参照単位やコーポレートアクションは製品条件を通じてミラー算定に影響しますが、株式引渡しにはなりません。

三経路のリスクと制約

OPENAIの主な制約は、株式性がなくプラットフォーム規則に依存する点です。Pre-IPOの不確実性、プレマーケット流動性、イベント決済もリスク要素です。OpenAIは本商品に関与せず資金も受領しないため、ホルダーはプラットフォーム開示を企業の資金調達書類や株主コミュニケーションと見なすことはできません。実際の株式や従来型Pre-IPOも「無制約な経路」ではなく、株式クラスの違い、譲渡制限、情報非対称、ファンド手数料、エグジット時期などが権利実現に影響します。

よくある誤解は「OpenAIの名前へのアクセス」だけで比較し、契約文面を無視することです。ミラーノートは製品ページやお知らせ、直接株式は株券や会社法上の取り決め、従来型Pre-IPOは私募目論見書やファンド契約で比較すべきです。三経路を単一の「OpenAI投資」とまとめるアプローチでは本質的な違いが失われます。製品リスクチェックリストは、資格要件、ロックアップ、決済、免責事項を開示条件と照合するために活用してください。商品名から権利を推測することはできません。

OpenAIをリサーチする際の核心は、「企業レベルで株主となるか」「商品レベルでどの条件が決済請求権を規定するか」の2点です。両方が明確になって初めて経路の分類が完結します。同じ名称であっても、構造が同じとは限りません。

まとめ

「OpenAI」というキーワードのもと、参加経路はミラーノート、実際の株式、従来型Pre-IPOの三つに大別されます。OPENAIはGateの条件下で参照・決済を規定し、実際の株式は企業所有権に基づき、従来型Pre-IPOは私募やファンド契約で定義されます。比較の目的は仕組みの違いを明確にすることであり、経路の優劣を決めることではありません。同じ名称でも構造が同一とは限りません。

よくある質問

OPENAIは実際のOpenAI株式ですか?

いいえ。OPENAIは公式に定義されたミラーノートおよび条件付支払いノートであり、参照価値をマッピングするのみでOpenAIの所有権は移転しません。

OPENAIを保有すると議決権や配当権は得られますか?

いいえ。権利はGateの製品条件で定義されており、OpenAIとの法的関係は生じません。

OPENAIと従来型Pre-IPOの主な違いは何ですか?

OPENAIはプラットフォーム製品条件下の価値マッピングノートであり、従来型Pre-IPOは私募やファンド契約を通じて企業資本を直接または間接に取得します。

OpenAIのコーポレートアクションはOPENAIにどう影響しますか?

新規発行、消却、株式分割/統合、区分変更が発生した場合、Gateの開示により算定基準や保有数が調整されますが、これらの調整はホルダーが直接コーポレートアクションに参加することを意味しません。

OpenAIが上場せず、買収または破産した場合、OPENAIはどうなりますか?

お知らせによれば、OpenAIが満期日後に上場しない場合、または買収、合併、破産が発生した場合、決済はOpenAI普通株式の公正市場価値に基づきUSDTで行われます。清算がゼロとなった場合、製品参照価値もゼロとなる場合があります。

共有

内容

ストライプとアドベント・インターナショナルが、1株60.50ドルで、530億ドル超の案件によりPayPalを買収するためにオファー

韓国のKOSPI指数が7,400ポイントに到達、7月15日中に7.94%上昇

SKハイニックスのADRに早期エントリー後、24時間でスマートマネーが234%の利益

韓国の李首相、7月15日に株価操縦に関する法とレバレッジETFの規則を迅速に進めるよう指示

Hyperliquidのtrade.xyzがLongxiストレージ契約をローンチ;HYPEは7月15日に6.52%反発

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義