暗号資産業界が機関投資家向けのフェーズに移行するにつれ、規制は市場の形成を左右する主要な要素の一つとなっています。過去10年にわたり、米国は世界最大級の暗号資産市場であり続け、欧州連合(EU)は世界初の包括的な暗号資産の法的枠組みであるMiCA規則を先駆けて策定しました。この二大経済圏は、それぞれ異なる規制アプローチを採用しており、業界の進化において二つの異なるモデルが生まれています。

暗号資産取引所、ステーブルコインプロジェクト、Web3スタートアップ、そして機関投資家にとって、市場アクセス、ライセンス、トークン発行、ステーブルコイン事業を網羅する両規制枠組みは、グローバルな拡大戦略と長期的な開発ロードマップを形成しています。

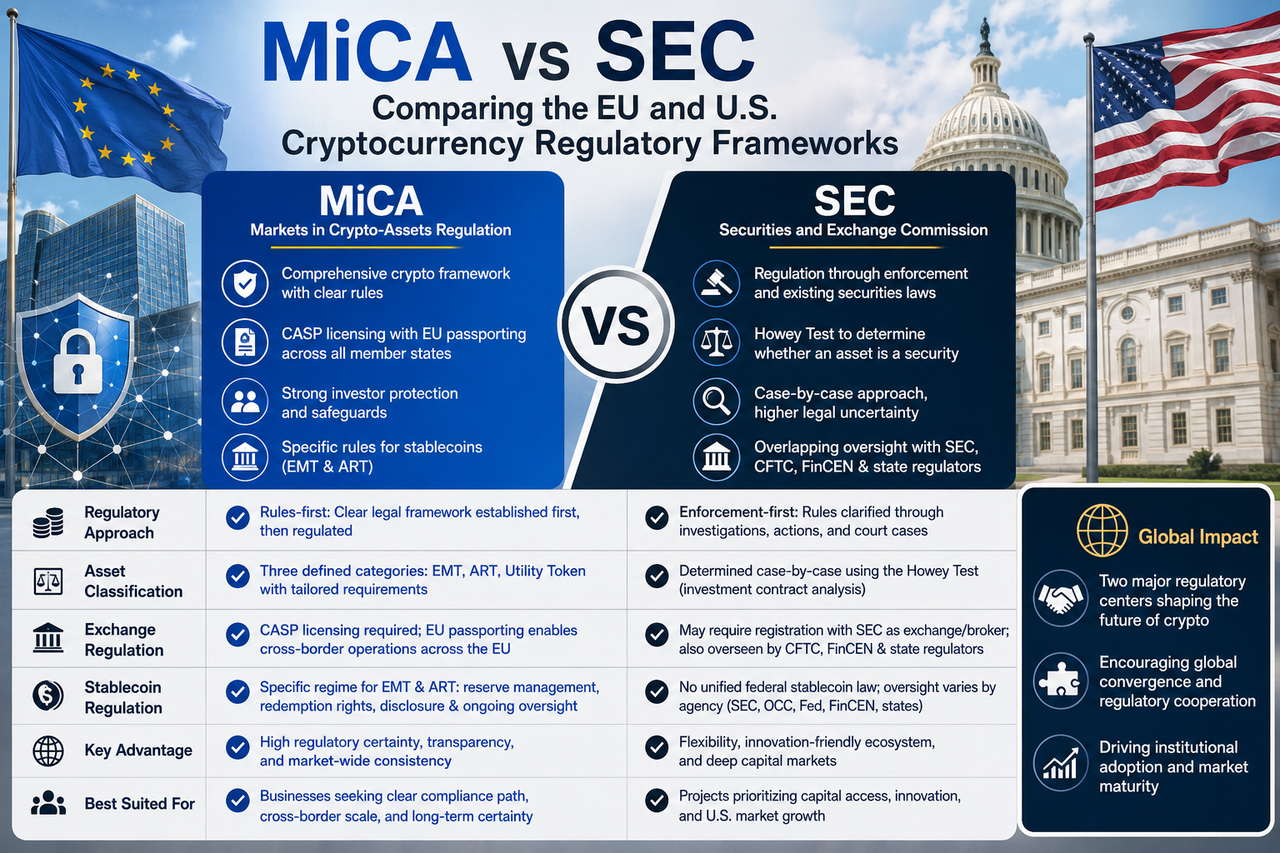

MiCAとSECとは何か?

MiCAは「Markets in Crypto-Assets Regulation(暗号資産市場規則)」の略称であり、EUがデジタル資産業界向けに策定した統一的な規制枠組みです。その範囲は、暗号資産の発行、ステーブルコインの管理、取引所運営、投資家保護に及び、EU市場全体で一貫した基準を確立することを目的としています。

SEC(米国証券取引委員会)は、米国の証券市場を監督しています。米国には暗号資産に特化した連邦レベルの法律がないため、SECは既存の証券法に基づいてデジタル資産プロジェクトを規制し、執行措置を通じて規制の境界線を明確にしています。

本質的に、MiCAは暗号資産業界のためにゼロから設計された新しい規制であるのに対し、SECは従来の金融監督をデジタル資産市場に拡大したものです。

MiCAとSECの核心的な違いとは?

根本的な違いは規制の哲学にあります。

EUは「ルール優先」モデルを採用しています。まず完全な法的枠組みを整備し、そのルールに基づいて執行します。市場に参入する企業は、通常、コンプライアンス要件、ライセンス条件、運営上の責任を事前に把握できます。

米国は「執行優先」アプローチをとっています。調査、罰則、訴訟を通じて、規制当局はどのデジタル資産が証券に該当する可能性があるか、どのビジネスモデルが監督の対象となるかを徐々に明確にしています。

この結果、欧州では規制の確実性が高まる一方、米国市場はより大きな柔軟性と解釈の余地を残しています。長期的かつ安定的な成長を求める暗号資産企業にとって、明確な規制の枠組みはしばしば魅力的です。

MiCAは暗号資産をどのように分類するか?

統一的なシステムを構築するため、MiCAはデジタル資産を明確に分類し、各カテゴリに異なるルールを適用しています。

- 電子マネートークン(EMT): 単一の法定通貨にペッグされたステーブルコイン。

- 資産参照トークン(ART): 法定通貨、商品、その他デジタル資産など、複数の資産にリンクされたトークン。

- ユーティリティトークン: 特定の製品、サービス、またはブロックチェーンネットワーク機能へのアクセスを提供するトークン。

この分類により、プロジェクトは早期に自らの規制カテゴリを特定でき、より正確なトークン発行、製品設計、コンプライアンス計画が可能になります。規制の解釈に依存するモデルとは異なり、MiCAのシステムは法的な不確実性を低減します。

SECは暗号資産が証券かどうかをどのように判断するか?

EUとは異なり、米国には統一されたデジタル資産の分類システムはありません。

SECは通常、ハウイーテストを適用して資産が証券かどうかを判断します。このテストでは、投資家が資金を拠出し、他者の努力から利益を得る合理的な期待がある場合、その資産は証券とみなされる可能性があります。

プロジェクトによってビジネスモデルやトークン構造が異なるため、同じテストでも状況によって結果が異なることがあります。これが、特定のトークンが証券であるかどうかについて、米国で長年にわたる議論が続いている主な理由です。

このモデルは高い柔軟性を提供しますが、暗号資産プロジェクトにとっては大きな法的リスクとコンプライアンスの不確実性ももたらします。

MiCAは暗号資産取引所をどのように規制するか?

MiCAは、CASP(暗号資産サービスプロバイダー)制度を通じて統一的な枠組みを確立しています。EUユーザーにデジタル資産サービスを提供するプラットフォームは、一般的にCASPの認可を取得する必要があります。

ライセンス取得に加えて、MiCAは取引所に対し、堅牢な顧客資産の保護メカニズム、リスク管理体制、市場監視システムの導入を義務付けており、ユーザーの資産安全性を確保し、不正操作を防止します。

CASP認可を取得した後、企業はEUパスポート制度を活用してEU市場全体で事業運営を行うことができ、各加盟国で個別にライセンスを取得する必要はありません。これにより、国境を越えた運営コストが大幅に削減され、統一された欧州デジタル資産市場の発展が促進されます。

SECは暗号資産取引所をどのように規制するか?

米国の取引所規制システムはより複雑です。

SECに加えて、特定の活動は商品先物取引委員会(CFTC)、金融犯罪取締ネットワーク(FinCEN)、州レベルの規制当局の管轄にも該当する可能性があります。プラットフォームが証券取引サービスを提供していると判断された場合、証券取引所またはブローカーディーラーとして登録・運営する必要が生じる可能性があります。

デジタル資産の分類をめぐる継続的な紛争のため、多くの取引所は絶え間ない規制調査や訴訟リスクに直面しています。これにより、市場参加者のコンプライアンスコストが上昇し、政策の不確実性が高まっています。

MiCAとSECはステーブルコイン規制でどのように異なるか?

ステーブルコインは両規制当局にとって重要な焦点ですが、そのアプローチは大きく異なります。

MiCAはステーブルコイン専用の枠組みを創設し、EMTとARTに分類しています。要件には、準備資産の管理、ユーザーの償還権、情報開示、リスクコントロール、継続的な監督が含まれます。

USDTやUSDCのような主要なステーブルコインに対して、MiCAは比較的明確なコンプライアンス経路を提供しており、発行体はそれに応じて事業構造を調整できます。

米国には現在、統一されたステーブルコイン法がありません。SECはステーブルコインが証券属性を持つかどうかに焦点を当てる一方、他の機関は支払い、銀行、マネーロンダリング防止の観点から監督しています。その結果、米国のステーブルコイン規制システムはまだ発展途上にあります。

なぜMiCAはより確実性が高いと考えられるのか?

MiCAが世界的な注目を集めている主な理由は、その枠組みが高い確実性を提供するからです。

統一された法的テキストを通じて、MiCAは資産の分類、市場アクセス基準、ライセンス制度、運営上の義務を明確に定義しています。企業は事業開始前にコンプライアンスコストを評価し、長期戦略を策定できます。

大型金融機関や機関投資家にとって、規制の明確さは、緩やかであいまいな環境よりも重要であることが多くあります。そのため、より多くの国際的な取引所やWeb3企業が、グローバルなコンプライアンス戦略の主要市場として欧州を位置付けています。

SECモデルの強みとは

MiCAが確実性に優れる一方、SECモデルにも独自の利点があります。

米国は世界最大の資本市場と最も成熟した金融イノベーションエコシステムを誇っています。その長年にわたる規制経験により、市場リスクを迅速に特定し対応することができます。さらに、ケースベースの規制は革新の余地を多く残し、新興技術を阻害する可能性のある時期尚早なルールを回避します。

つまり、米国モデルは市場慣行と規制の相互作用を重視するのに対し、欧州モデルはルールの明確性と制度的設計を優先します。

MiCAとSECはグローバルな暗号資産業界をどのように形成するか

デジタル資産市場が成熟するにつれ、EUと米国は最も影響力のある二つの規制中心地として台頭しています。

欧州は、明確な規制環境を求める企業や機関資本をMiCAを通じて引き付けています。米国は、広大な金融市場とイノベーションエコシステムを通じてリーダーシップを維持しています。将来的には、より多くの国々がMiCAの統一的な立法アプローチと米国の執行・市場監督経験を組み合わせる可能性があります。

長期的には、グローバルな暗号資産規制は、法的確実性と革新の余地の両方を提供するハイブリッドモデルに収束する可能性が高いです。

まとめ

MiCAとSECは、世界で最も重要な二つの暗号資産規制モデルを代表しています。MiCAは統一的な立法を通じて明確な市場ルールとライセンス制度を確立する一方、SECは既存の証券法と執行措置に依存しています。両者は、資産分類、取引所規制、ステーブルコイン管理、市場アクセスにおいて大きく異なります。

暗号資産業界がより機関志向的かつグローバル化するにつれ、規制環境は重要な競争要因となります。取引所、ステーブルコイン発行体、Web3プロジェクトにとって、MiCAとSECの規制論理を理解することは、グローバルなコンプライアンス戦略だけでなく、デジタル資産市場の未来を切り拓く上でも不可欠です。

よくある質問

MiCAはSECよりも厳しいですか?

単純に比較できるものではありません。MiCAは明確で広範なルールによって定義され、SECは執行と証券分類を重視します。MiCAはより高い確実性を提供し、SECはより大きな柔軟性を提供します。

MiCAは暗号資産取引所をどのように規制しますか?

MiCAは取引所に対し、CASP(暗号資産サービスプロバイダー)の認可を取得し、顧客資産保護、リスク管理、市場監視の仕組みを構築することを要求します。認可を受けると、EU全域で事業運営が可能になります。

SECは暗号資産が証券かどうかをどのように判断しますか?

SECはハウイーテストを使用します。投資家が資金を拠出し、他者の努力から利益を期待する場合、その資産は証券とみなされる可能性があります。

MiCAとSECはUSDTとUSDCに関してどのように異なりますか?

MiCAはステーブルコイン専用の枠組みを持ち、準備金、償還、情報開示に関する明確なルールを定めています。米国には統一されたステーブルコイン法がなく、監督は複数の機関に分散しています。

なぜ多くの暗号資産企業がMiCAに注目しているのですか?

MiCAは統一されたルールと明確なコンプライアンス経路を提供し、コストとリスクの評価を容易にします。CASP認可を取得した後、企業はEU市場全体にアクセスできます。これは国際的な暗号資産企業にとって大きな魅力です。

共有

内容

ジョセフ・ルービン氏が6月20日にイーサリアム・エコシステムの成長を促進するための新しい中立的な組織を提案

ヘッジファンドは4週間の上昇後にネット売りへ転じる;テック株は下落目標

Coinbaseはエージェント向けの「Coinbase for Agents」を開始し、AIがユーザーアカウントにアクセスして取引を実行できるようにしました

フィリピン中央銀行、ライセンス未提出を理由にバイナンスへ警告

JPモルガンは、Zhipuが8月に1兆超のパラメータを持つGLM-5.5モデルをリリースすると予測している

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義