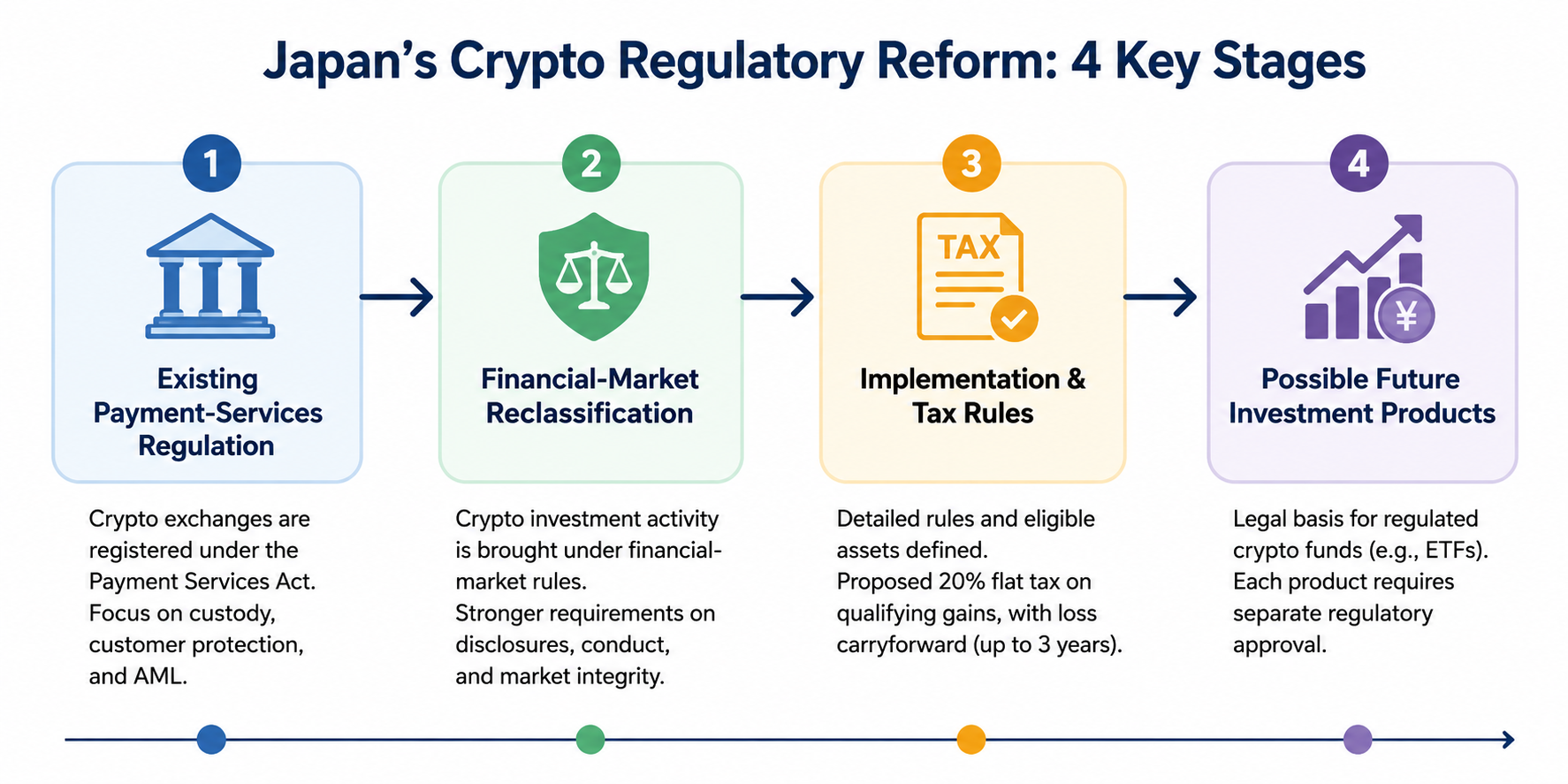

日本は、暗号資産投資活動をより強固な金融市場規制の枠組みに移行する法整備を承認しました。これにより、暗号資産を主に支払サービス規定下の移転可能なデジタル価値として扱う段階から、投資開示、市場行動、投資家保護をより直接的に金融規制の枠内に組み込む方向へと進みます。

今回の改革は、将来的に適格な暗号資産利益の課税方法、事業者による情報開示、不公正取引の調査手法、暗号資産を保有できる規制投資商品の範囲などに影響を及ぼす可能性があります。

これらの変更は、即時の減税や暗号資産ETFの一律承認を意味するものではありません。日本の税制概要では、提案されている課税方式は金融市場関連法の改正に依存し、その適用開始日は法律施行日と連動しています。

日本は何を変更したのか?

日本は2017年以降、国内暗号資産取引所を「資金決済法」に基づき規制してきました。暗号資産と法定通貨を交換する事業者には登録が義務付けられ、カストディ要件や利用者保護、マネーロンダリング対策を遵守する必要があります。金融庁はこの登録制度を継続しています。

新たな改革は、これらの規則を廃止するものではなく、暗号資産投資活動を金融市場での活動として扱うことで、規制構造を拡大しています。

この違いは重要です。支払規制と投資規制は異なるリスクに対応しているためです。支払規則はカストディ、送金、交換業務、顧客資産の保護に重点を置きます。金融市場規則は開示、勧誘、利益相反、価格形成、不公正取引への対応に重きを置きます。

| 規制分野 | これまでの主な重点 | 改革後の方向性 |

|---|---|---|

| 暗号資産の区分 | 移転可能な価値・支払利用 | 投資・金融市場的性質 |

| 事業者監督 | 取引所登録・カストディ | 行動・開示義務の拡大 |

| 投資家情報 | プラットフォーム・上場管理 | 対象暗号資産に関する体系的情報 |

| 市場濫用 | 一般的な取引所監督 | 情報利用型取引等への強化された規則 |

| 課税 | 他の雑所得と同様の課税 | 対象取引の分離課税案 |

| 投資信託 | 法的制限が大きい | 将来的な規制型暗号資産ファンドの可能性 |

暗号資産を金融資産と呼ぶことは、すべてのトークンが株式や債券、伝統的な証券になることを意味しません。暗号資産ホルダーが自動的に所有権や議決権、配当権、債権者権利を得るわけではなく、それらの権利は個々の資産の設計や法的条件に依存します。

日本の暗号資産課税ルールはどう変わるか?

財務省は、特定の暗号資産の処分に対し、分離課税20%(所得税15%+住民税5%)を適用する方針を示しています。この税率は、将来の規制枠組みの対象事業者を通じて取引された指定暗号資産にのみ適用されます。

また、適格損失については、発生年に控除しきれなかった分を最大3年間繰越し、将来の適格暗号資産利益から控除できるとしています。さらに、対象となる暗号資産デリバティブや規制事業者の報告義務についても個別に規定されています。

この詳細は、広く報道されている「暗号資産税20%」が全ての暗号資産活動に一律適用されるわけではないことを示しています。

最終的な規則では、以下の取扱いについて明確化が必要です。

- 規制対象リストに含まれない暗号資産

- 海外プラットフォームでの取引

- 分散型取引所での取引

- ウォレット間の資産移転

- ステーキング、レンディング、マイニング、AirDrop収入

- 支払いとして受け取る暗号資産

- 対象外資産に連動したデリバティブ

財務省は、分離課税の主な規定は、改正金融法施行の翌年1月1日から適用されるとしています。この方式は、施行日が正式に確定する前に固定実施年を想定するよりも正確です。

したがって、投資家は各取引時点で適用される現行ルールを引き続き遵守する必要があります。

投資家保護はどのように強化されるか?

金融市場規制により、投資判断に実質的な影響を与える情報の一貫した開示が求められる場合があります。

最終的な施行規則次第で、開示対象情報には資産の発行構造、供給、ガバナンス、技術設計、利益相反、価格リスク、投資家向けに提供する事業者の責任などが含まれる可能性があります。

市場行動規則も改革の重要な要素です。暗号資産価格は、取引所上場、トークンアンロック、プロジェクト発表、セキュリティ事故、未公開の事業判断などに大きく反応することがあります。より明確な金融市場枠組みにより、規制当局は未公開重要情報を利用した不公正取引への対応権限を強化できます。

ただし、規制によって暗号資産保有の根本的リスクが排除されるわけではありません。投資家は引き続き以下のリスクに直面する可能性があります。

- 激しい価格変動

- 取引所やカストディアンの破綻

- ウォレットの流出

- スマートコントラクトの脆弱性

- 流動性の限定

- 誤解を招くトークン開示

- プロジェクトの放棄

- 規制や課税方法の変更

規制区分の明確化は監督体制の強化につながりますが、個別の暗号資産が安全・正当・流動的・特定投資家に適合していることを保証するものではありません。

今回の改革で日本に暗号資産ETFは承認されたのか?

いいえ。暗号資産を投資重視の枠組みに再区分しても、現物型ビットコインETFや他の暗号資産ファンドが自動的に承認されるわけではありません。

財務省の税制概要は、指定暗号資産に投資する一定の投資信託持分に対する将来の課税方法に言及しています。これは、政府が規制型暗号資産投資商品の受け皿となる法・税制の整備を進めていることを示唆します。

ただし、個別ファンドには個別の規制審査が必要です。規制当局は以下の事項を検討する必要があります。

- 対象資産の適格性

- カストディ・秘密鍵管理

- 資産評価

- 市場監視

- 開示

- 流動性

- 投資家適格性

- ファンドガバナンス

投資家は、以下の3つの事象を区別する必要があります。

- 法律が商品カテゴリーを許可する

- 規制当局が詳細な商品規則を公表する

- 特定ファンドが承認され利用可能となる

実際に投資家が特定商品を利用できるのは、3番目の事象が発生したときのみです。

投資家は今後何をすべきか?

今回の改革は、一連のプロセスとして順を追って確認することが重要です。

まず、改正金融法の正式施行日を確認してください。次に、金融庁の規則で対象事業者・対象資産・開示・市場行動要件を確認します。三番目に、20%分離課税の適用を前提とする前に最終的な税務ガイダンスを必ず確認してください。四番目に、個別商品が規制承認を受けるまでは、暗号資産ファンドを利用不可とみなしてください。

また、取得日・購入費用・売却収入・手数料・ウォレット振替・取引所明細・報告に使用した円価値など、全ての取引記録を必ず保存してください。簡素な見出し税率が導入されても、正確な利益計算の必要性はなくなりません。

まとめ

日本の暗号資産改革は、投資活動をより正式な金融市場枠組みに移行させつつ、支払・カストディ・交換管理の関連規制も維持しています。

この改革により、開示強化、市場濫用対策、条件付き20%分離課税、損失繰越、規制型暗号資産投資ファンドの可能性といった基盤が構築されます。これらの結果は、施行日、実施規則、対象資産定義、商品ごとの承認に依存します。

投資家にとって重要なのは、全ての変更が即時適用されるわけではないという点です。日本は、暗号資産投資活動を他の金融市場活動と同様に監督・課税できる、より統合された規制構造を構築しつつあります。

本コンテンツは教育目的のみであり、投資・税務・法的助言を構成するものではありません。デジタル資産には市場・流動性・カストディ・技術・カウンターパーティ・規制リスクが伴います。

よくある質問

日本はすべての暗号資産を金融証券として公式に認定したのですか?

いいえ。日本は暗号資産投資活動をより強固な金融市場枠組みに移行させましたが、それにより全てのトークンが株式・債券・伝統的証券の法的性質を持つわけではありません。資産に付随する権利は、その構造や法的条件に依存します。

日本では暗号資産収入が今後20%課税となるのですか?

自動的にはなりません。財務省は、指定暗号資産を対象とする適格取引について20%分離課税を示しています。これらの規定は、改正金融法の施行と詳細な適格要件に連動しています。

暗号資産損失の繰越控除は可能ですか?

税制概要では、適格未控除損失について最大3年間の繰越控除が認められ、将来の適格暗号資産利益と相殺できるとされています(最終要件に従う)。給与所得や無関係な所得との無制限相殺が認められるものではありません。

日本で現物型ビットコインETFは承認されましたか?

法律が変わっただけで、特定の現物型ビットコインETFが承認されたわけではありません。今回の改革は将来の暗号資産投資ファンドの法的根拠となる可能性がありますが、規制当局が詳細規則を公表し、個別商品を承認する必要があります。

海外取引所での取引も同じ税制が適用されますか?

最終的なガイダンス次第です。公式概要では、分離課税は指定暗号資産および関連規制枠組み下の事業者に連動しているため、全ての海外や分散型取引が対象となるとは限りません。

規制強化で暗号資産投資リスクはなくなりますか?

いいえ。規制により開示や執行は強化されますが、価格変動、技術的障害、ハッキング、詐欺、流動性不足、カストディ不備による損失は防げません。

共有

イランがクウェートの石油施設を攻撃、KPCが人員の負傷と大規模な物的損害を報告

Jordan, today, intercepted and shot down four unmanned drones within its airspace.

米国のビットコイン現物ETFへの流入が今週$75.5Mに到達。イーサリアムETFは$105.5Mを記録

Kasperskyは、20種類のモジュールを搭載した暗号資産ウォレットのシードフレーズを盗むOkoBotマルウェアを発見しました

イランは、地域紛争の原因をイスラエルに求め、封じ込める必要があると主張している

関連記事

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

Raydiumのコア機能とは?取引および流動性プロダクトを徹底解説

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説