5年間バックテスト:3倍レバレッジはほとんど価値を生まない

主なポイント:

5年間のバックテストを通じて、BTCのドルコスト平均法(DCA)に3倍レバレッジを用いても、2倍レバレッジに比べてリターンはわずか3.5%上乗せされるだけで、ほぼ全損リスクを負うことが明らかになりました。

リスク・リターン・実行性を総合的に考慮すると、スポットDCAが長期的に最も効果的な手法です。2倍が現実的な上限であり、3倍は割に合いません。

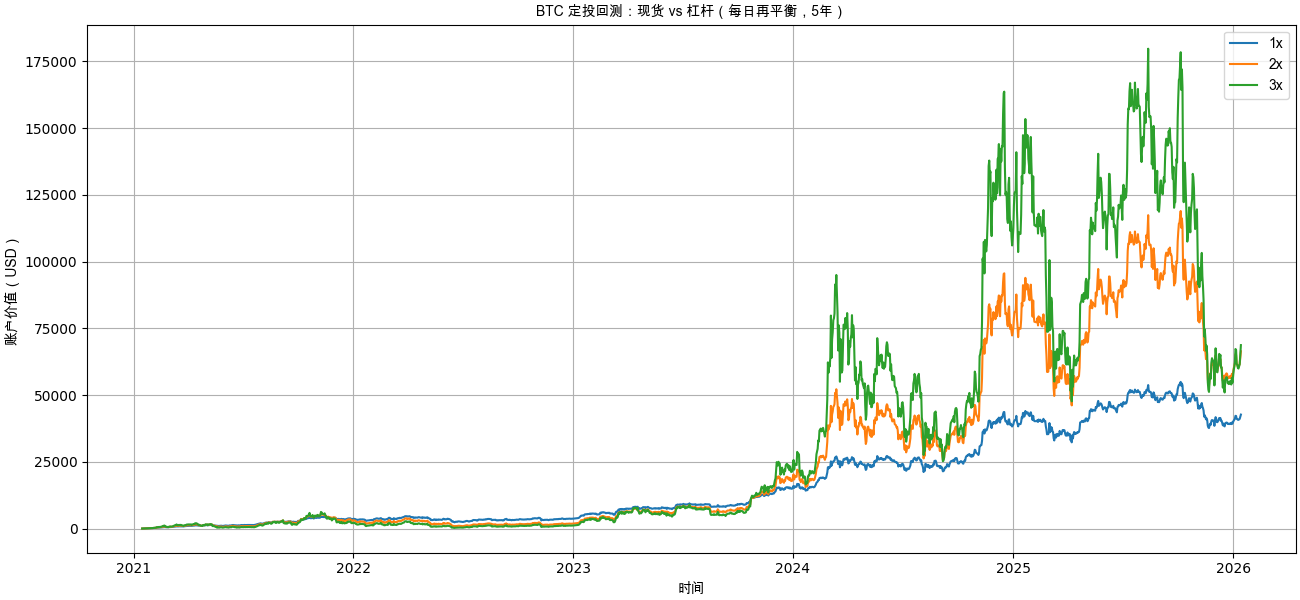

I. 5年間のDCA純資産曲線:3倍は「抜きん出る」ことができず

純資産曲線から読み取れる内容:

- スポット(1倍):安定した上昇傾向でドローダウンも管理可能

- 2倍レバレッジ:強気相場でリターンが大幅に増幅

- 3倍レバレッジ:頻繁に「底を這い」、ボラティリティで価値が徐々に減少

最終的に2025~2026年の反発局面で3倍が2倍を上回りましたが、

期間の大半では3倍は純資産で2倍を下回っていました。

注:このバックテストではレバレッジポジションに日次リバランスを採用しており、ボラティリティ減衰が発生しています。

示唆:

3倍の最終的な上振れは、ほぼ「最後の上昇局面」に依存しています。

II. 最終リターン比較:レバレッジによる追加利益は激減

本質的な問いは「誰が最も儲けたか」ではなく、「どれだけ追加で得られたか」です:

- 1倍 → 2倍:追加利益は約$23,700

- 2倍 → 3倍:追加はわずか約$2,300

リターンはほとんど増えず、リスクだけが指数関数的に増加します。

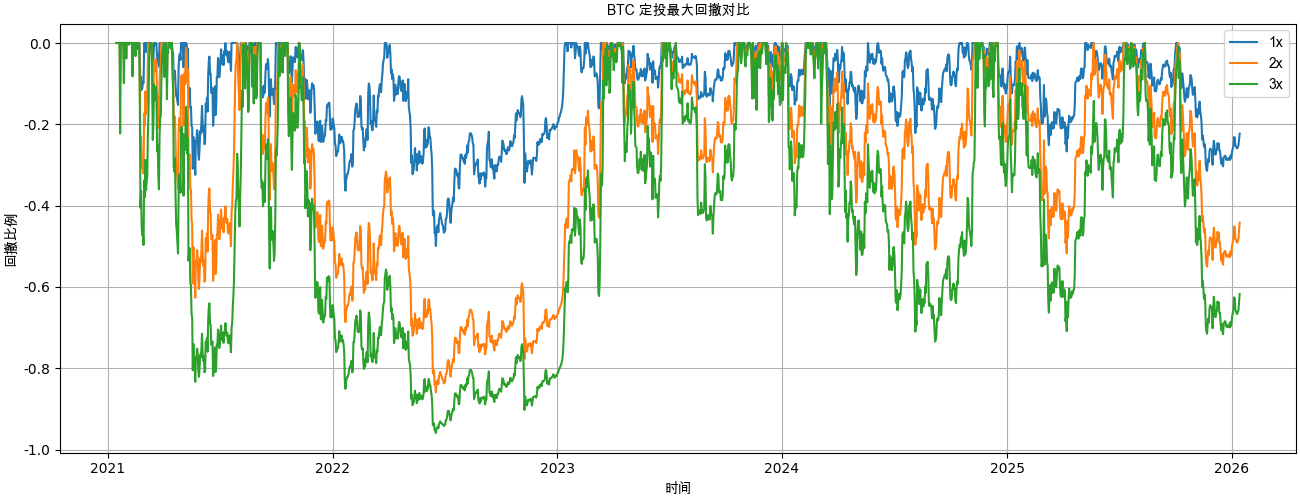

III. 最大ドローダウン:3倍は「構造的破綻」に近づく

これは重大な現実を示します:

- -50%:心理的に許容できる水準

- -86%:トントンに戻すには+614%が必要

- -96%:回復には+2,400%が必要

2022年の弱気相場では、3倍レバレッジは実質的に「数学的に破綻」していました。

その後の利益はほぼすべて、相場の底打ち後に新たな資金を追加したことによるものです。

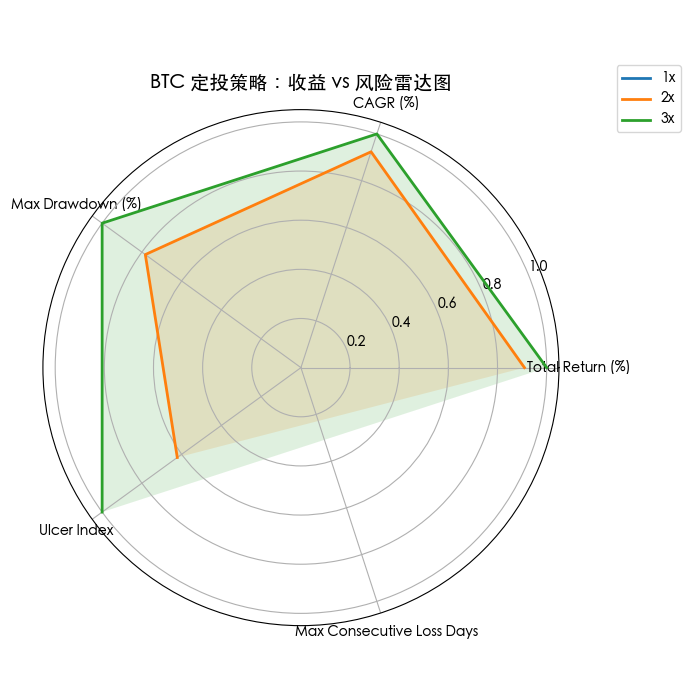

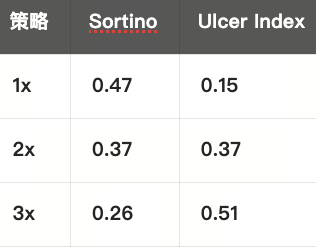

IV. リスク調整後リターン:スポットが最適な選択

この結果から3つの重要なポイントが明らかになりました:

- スポットはユニットあたりのリスク調整後リターンが最も高い

- レバレッジが高いほど、下落時のリスク・リターン比が大幅に悪化

- 3倍は長期的に深いドローダウンが続き、心理的負担が大きい

Ulcer Index 0.51は何を意味するのか?

ポートフォリオが長期間「水面下」にとどまり、ほとんどポジティブなフィードバックが得られない状態を示します。

なぜ3倍レバレッジは長期でこれほどまでにパフォーマンスが悪化するのか?

理由は明快です:

日次リバランスと高ボラティリティが、継続的な資本減少を招きます。

レンジ相場では:

- 上昇時→ポジションを追加

- 下落時→ポジションを縮小

- 横ばい→ポートフォリオは徐々に縮小

これは典型的なボラティリティ・ドラッグです。

影響はレバレッジ倍率の2乗に比例して拡大します。

BTCのような高ボラティリティ資産では、

3倍レバレッジは9倍のボラティリティ・ペナルティを受けることになります。

最終結論:BTCはすでに「ハイリスク資産」

この5年間のバックテストが示す結論は明確です:

- スポットDCA:リスク・リターン比が最良で、長期運用に最適

- 2倍レバレッジ:最大限の攻撃的運用、極めて限定的な層向け

- 3倍レバレッジ:長期的価値は極めて低く、DCAには不向き

BTCの長期価値を信じるのであれば、

「さらにレバレッジをかける」のではなく、

時間の力を味方につけるのが最も合理的な選択です。

免責事項:

- 本記事は[PANews]より転載しています。著作権は原著者[CryptoPunk]に帰属します。本転載に関するご要望はGate Learnチームまでご連絡ください。所定の手順で対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、投資助言ではありません。

- 他言語版はGate Learnチームによる翻訳です。Gateのクレジットなしに無断転載・配布・盗用を禁じます。

共有

内容

TradFi 上昇アラート:STRL(Sterling Infrastructure Inc)が上昇で48%変動しました

強気(Bullish)は、4.2十億ドル($4.2 Billion)の取引でEquinitiを買収し、トークン化された有価証券を譲渡代理人サービスと統合するため提携する

ソラナの「アルペングロー」アップグレードは次の四半期に到来する可能性がある、と共同創業者ヤコベンコが語った

サークルは4月20日にフランスでMiCAの認可を取得し、USDCとEURCのカストディ・サービスを提供へ

TradFi 上昇アラート:STRL(Sterling Infrastructure Inc)が上昇で46%変動しました

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

資産発行からBTCのスケーラビリティまで:進化と課題