重要ポイントまとめ

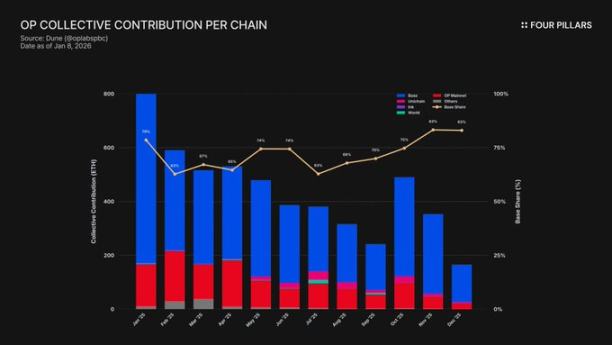

- 収益の集中度が極めて高い:2025年、BaseはSuperchain全体のシーケンサー収益の約71%を生み出し、その集中はさらに進行しています。一方、CoinbaseがOptimismへ支払う割合はわずか2.5%に制限されています。

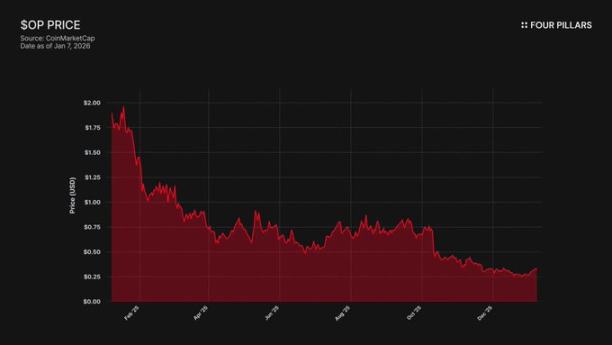

- 価格とエコシステム成長の乖離:OPトークンは最高値から93%下落($4.84 → $0.32)する一方、BaseのTVLは同期間に48%増加($3.1 billion → $5 billion)しました。市場はBaseの成長がOP保有者に恩恵をもたらさないことを認識していますが、Baseの離脱リスクは十分に織り込まれていません。

- 技術的障壁は存在しない:OP StackはMITオープンソースライセンスのもとで運用されており、Coinbaseはいつでもフォーク可能です。BaseとSuperchainを結ぶ唯一の要素はガバナンスであり、BASEが独自ガバナンストークンを発行すれば、その関係は断たれます。

- 同盟関係は非常に脆弱:OptimismはBaseに1億1,800万OPトークンを付与して長期協力を促しましたが、議決権は総供給量の9%に制限されています。これは本質的な連携ではなく、「離脱オプション」付きの少数持分です。再交渉によってOP価格が下落した場合、Coinbaseが収益分配のキャンセルを優先し助成金を放棄するのは合理的な判断となります。

CoinbaseのL2ネットワークであるBaseは、2025年にSuperchainのシーケンサー収益の約71%を担いましたが、Optimism Collectiveへの支払いはわずか2.5%でした。OP StackのMITライセンスにより、Coinbaseは技術的にも法的にも離脱や条件再交渉、Superchainの意義を失わせる独自インフラの構築が可能です。OP保有者は単一カウンターパーティへの収益依存と大きな下方リスクを抱えており、市場はこのリスクを十分に評価していません。

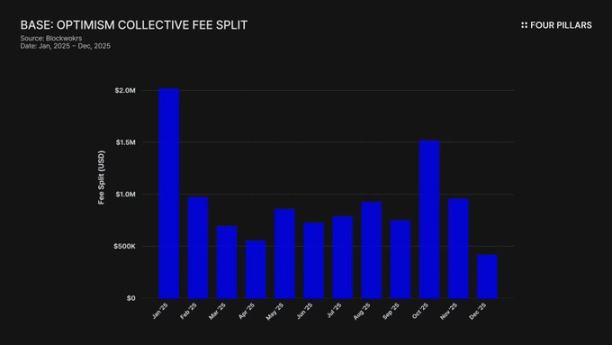

1. 収益の71%を獲得し、支払う「賃料」はわずか2.5%

OptimismとBaseが契約を結んだ際、単一チェーンがSuperchainエコシステムを支配しないと想定し、収益分配のバランスが保たれると考えられていました。手数料は「チェーン収益の2.5%」または「オンチェーン利益(収益からL1ガスコストを差し引いた額)の15%」の高い方で分配され、協調的かつ多様なロールアップエコシステムとして妥当な条件でした。

しかし、この想定は現実と異なりました。2025年、Baseはチェーン収益で$74 millionを生み出し、OPチェーンのシーケンサーフィー全体の71%以上を占めましたが、Optimism Collectiveへの支払いはわずか2.5%でした。Coinbaseは支払額の28倍以上の価値を獲得しています。2025年10月にはBaseのTVLが$5 billion(半年で48%増)に達し、Ethereum L2として初めてこの水準を突破しました。その支配力はさらに拡大しています。

この不均衡は補助金メカニズムによりさらに深刻化しています。Baseが収益面でリードする一方、OPメインネットは利益の100%をCollectiveに分配し、エコシステム貢献の負担が過度に大きくなっています。実質的に、OPメインネットが同盟の政治的結束を支える一方、最大のメンバーが最も少ない分担金しか支払っていません。

これらの手数料はどこに流れているのでしょうか。Optimismのドキュメントによれば、シーケンサー収益はOptimism Collectiveのトレジャリーに入ります。現在までに、このトレジャリーはSuperchain手数料から$34 million以上を蓄積していますが、これらの資金はまだ消費も特定プロジェクトへの割り当てもされていません。

「フライホイール」構想(手数料でパブリックグッズを支援→パブリックグッズがエコシステムを拡大→エコシステムがさらなる手数料を生む)は実現していません。現行のRetroPGFやエコシステム助成は新規OPトークンの発行で賄われており、トレジャリーのETHは使われていません。これはSuperchain参加の本質的価値提案を損なっています。Baseは年間約$1.85 millionをトレジャリーに拠出していますが、トレジャリーからメンバーへの直接的な経済的リターンはありません。

ガバナンス参加も同様の課題を示しています。2024年1月、Baseは「Optimismガバナンスへの参加宣言」を発表しましたが、それ以降は提案もフォーラムでの議論も目立ったガバナンス活動もありません。Superchainの経済価値の70%以上を担っていながら、Baseはガバナンスプロセスにほぼ関与していません。Optimism自身のガバナンスフォーラムでもBaseへの言及は少数です。「共有ガバナンス」は理論上のものでしかありません。

したがって、Superchain参加の「価値」はすべて将来のものです——将来の相互運用性、将来のガバナンス影響力、将来のネットワーク効果。株主に説明責任を持つ上場企業にとって、「将来価値」は現在のコストが現実的かつ継続的である中で説得力を持ちません。

重要な問いは、Coinbaseが現行の枠組みを維持する経済的インセンティブを持っているかどうか、そしてそれを変更すると決断した場合に何が起こるかです。

2. フォークは常に選択肢

これはSuperchainの全ての関係に共通する法的現実です:OP StackはMITライセンスのもとでパブリックグッドとして提供されています。誰でも自由にクローン、フォーク、デプロイが可能です。

それではなぜBase、Mode、Worldcoin、ZoraのようなチェーンはSuperchainに残っているのでしょうか。Optimismのドキュメントは「ソフトな制約」を挙げています:共有ガバナンス、共有アップグレードとセキュリティ、エコシステムファンド、Superchainブランドの正統性。チェーンは強制ではなく自発的に参加しています。

この違いはOPのリスク評価において重要です。

Coinbaseがフォークすることで失うものは、Optimismガバナンスへの参加、「Superchain」ブランド、プロトコルアップグレードの調整です。

維持できるものは、$5 billionのTVL、全ユーザー、Base上の全アプリケーション、年間$74 million以上のシーケンサー収益です。

「ソフトな制約」は、BaseがOptimismから得られない何かを必要とする場合のみ意味を持ちます。実際には、Baseはすでに独立性の構築を進めています。2025年12月、BaseはCoinbaseインフラとChainlink CCIPを使ってSolanaブリッジを開始しましたが、Superchainの相互運用性は利用していません。BaseはSuperchainのソリューションを待っていません。

Coinbaseが明日フォークするとは言いませんが、MITライセンス自体が「離脱オプション」となっており、CoinbaseはSuperchainへの依存度を積極的に下げているのが現状です。独立したガバナンスを持つBASEトークンが発行されれば、この流れは完成し、「ソフトな制約」は形式的なものとなります。

OP保有者にとって問いは明確です:Baseが「エコシステム同盟」の体裁だけで残っているなら、Coinbaseが同盟の価値を感じなくなった時、何が起こるのでしょうか。

3. 交渉はすでに進行中

「検討開始」——これはトークン発行6〜12か月前のL2がよく使う表現です。

2025年9月、Jesse PollakはBaseCampで「BASE独自トークン発行の検討を開始した」と発表しました。「明確な計画はまだない」「Coinbaseはすぐに発行日を発表する意図はない」と強調しています。これは、2024年末までCoinbaseがBaseトークン発行計画はないと明言していたことから注目されます。この発表は、KrakenのInk NetworkがINKトークンを発表した直後であり、L2トークンの状況に変化が生じています。

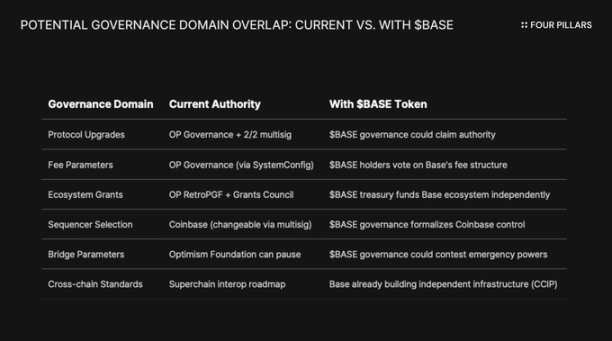

Pollakはトークンを「ガバナンス拡大、開発者インセンティブの調整、新たな設計の道筋を開く強力な手段」と表現しました。これは中立的な言葉ではありません。プロトコルアップグレード、手数料パラメータ、エコシステム助成、シーケンサー選定——これらは現在Superchainが管理しています。BASEトークンがガバナンス権を持てば、Optimismのガバナンスと重複し、Coinbaseの経済的コントロールが強まります。

BASEトークンが関係性を根本的に変える理由を理解するには、Superchainのガバナンス構造を把握する必要があります。

Optimism Collectiveは二院制を採用しています:

- Token House(OP保有者):プロトコルアップグレード、助成、ガバナンス提案に投票

- Citizen House(バッジ保有者):RetroPGF資金配分に投票

Baseのアップグレードは2/2マルチシグウォレットで管理され、署名者はBaseとOptimism Foundation双方から選出されています。どちらか一方が単独でBaseコントラクトをアップグレードすることはできません。完全実装後は、セキュリティカウンシルが「Optimismガバナンスの指示に従いアップグレードを実行」します。

この仕組みはOptimismにBaseへの単独支配権ではなく、共有的なコントロールを与えています。2/2マルチシグは抑止力であり、OptimismはBaseが反対するアップグレードを強制できず、BaseもOptimismの承認なしにアップグレードできません。

もしCoinbaseがARB/OPガバナンストークンモデルを採用すれば、構造的な対立は避けられません。BASE保有者がプロトコルアップグレードに投票する場合、BASEとOPどちらの決定が優先されるのでしょうか。BASEが独自の助成を持つなら、Base開発者はRetroPGFを待つ必要があるでしょうか。BASEガバナンスがシーケンサー選定を管理するなら、2/2マルチシグの役割はどうなるのでしょうか。

重要なのは、OptimismガバナンスはBaseが重複ガバナンスを持つトークンを発行することを阻止できない点です。「Law of Chains」はユーザー保護や相互運用性基準を定めていますが、チェーンガバナーが自身のトークンで何をするかを制限していません。Coinbaseは明日にもBASEトークンによる完全なプロトコルガバナンスを開始でき、Optimismができるのは政治的圧力——すでに弱い「ソフトな制約」——だけです。

もう一つの観点は上場企業としての制約です。これは上場企業主導の初のトークン発行イベントとなります。従来のローンチやエアドロップはプライベート投資家や創業者の価値最大化を目的としますが、CoinbaseはCOIN株主への受託義務があります。トークン配布はCoinbaseの企業価値向上を証明する必要があります。

この点が判断を変えます。Coinbaseは単にコミュニティの好意のためにトークンをエアドロップできません。COIN株価を押し上げる構造が必要です。一つの方法は、BASEトークンを交渉材料としてSuperchainの収益分配率を引き下げ、Baseの留保利益を増やし、最終的にCoinbaseの財務を改善することです。

4. 「評判リスク」論は成り立たない

この主張への最も強い反論は、Coinbaseが上場企業として暗号資産業界で「コンプライアンスと協調」の模範を示しているというものです。年間数百万ドルの収益のためにOP Stackをフォークするのは小さなことであり、ブランドリスクにつながるという意見です。これは慎重に検討すべき点です。

Superchainは実際に価値を提供しています。ロードマップにはネイティブなクロスチェーンメッセージングが含まれており、2025年12月にはEthereum L2全体のTVLが約$55.5 billionに達しました。BaseはOPメインネット、Unichain、Worldchainとのコンポーザビリティから恩恵を受けています。これらのネットワーク効果を放棄することにはコストが伴います。

また、1億1,800万OPトークンの助成もあります。「長期同盟」を固めるため、Optimism FoundationはBaseに6年間で約1億1,800万OPトークンを受け取る機会を与えました。当時、この助成金は約$175 millionの価値がありました。

しかし、この防御論は本質的なリスクを見落としています。主張は公開かつ積極的なフォークを前提としていますが、より現実的なのは静かな再交渉です。CoinbaseがBASEトークンを交渉材料にしてSuperchain内でより有利な条件を獲得することです。こうした交渉はガバナンスフォーラム以外では話題にならない可能性があります。

相互運用性を考えてみましょう。BaseはすでにCCIPを使った独自のSolanaブリッジを構築しており、Optimismのソリューションに依存していません。Superchainの相互運用性を待つのではなく、独自のクロスチェーンインフラを構築しています。自力で問題を解決すれば、「共有アップグレードとセキュリティ」といったソフトな制約は意味を失います。

OP助成についても考えてみましょう。Baseがこの助成から得られる議決権や委任権は投票可能供給量の9%に制限されています。これは深い連携ではなく、ガバナンス権が限定された少数持分です。Coinbaseは9%を使ってOptimismを支配できず、OptimismもBaseを支配できません。現在の価格($0.32)では1億1,800万助成金の価値は約$38 millionです。再交渉によってBase収益が減りOP価格が30%下落しても、Coinbaseにとってペーパー上の損失は収益分配の恒久的なキャンセルや大幅削減に比べれば微々たるものです。

$74 millionの収益に対する年間分配率を2.5%から0.5%に下げれば、Coinbaseは年間$1.4 million以上を恒久的に節約できます。対照的にOP助成金の一時的な$10 million減額は誤差の範囲です。

機関投資家はSuperchainの政治には関心がありません。彼らが重視するのはBaseのTVL、取引量、Coinbaseの利益です。再交渉による収益分配率の変更はCOIN株価を動かしません。Optimismフォーラムで定例のガバナンス更新として扱われ、CoinbaseのL2マージンがわずかに改善されるだけです。

5. 「離脱オプション」付きの単一収益ストリーム

OPはカウンターパーティリスクを持つ資産としてまだ十分に評価されていませんが、本来はそうあるべきです。

OPは過去最高値$4.84から約$0.32まで93%下落し、流通時価総額は約$620 millionです。市場はすでにOPの価格を引き下げていますが、Superchainの経済モデルに内在する構造的リスクは十分に織り込まれていません。

乖離は明確です。BaseのTVLは2025年1月の$3.1 billionから10月にはピーク$5.6 billionに上昇しました。Baseは勝者であり、OP保有者はそうではありません。ユーザーの注目はほぼ完全にBaseに移り、新規パートナーが増えてもOPメインネットの日常利用は依然として遅れています。

Superchainは分散型コレクティブのように見えますが、経済的には単一カウンターパーティへの依存度が極めて高く、再交渉インセンティブを持っています。

収益集中度を見れば、BaseはOptimism Collectiveに全シーケンサー収益の71%以上をもたらしています。OPメインネットの高い貢献は急成長によるものではなく、利益の100%を分配しているためです。一方、Baseは2.5%または15%しか分配していません。

OP保有者の非対称な報酬構造:

- Baseが残り成長した場合:OPは収益のわずか2.5%しか獲得できず、Baseが97.5%を保持します。

- Baseが約0.5%に再交渉した場合:OPはBaseからの収益の約80%を失い、最大の経済的貢献者がほぼ無意味になります。

- Baseが離脱した場合:OPは一夜で経済的エンジンを失います。

いずれのシナリオでも、上昇余地は限定的で下方リスクは無制限です。収益ストリームのロングポジションを持っていても、最大の支払者がMITライセンスによる離脱オプションや独立ガバナンスを持つ新トークン発行など、あらゆるレバレッジを握っています。

市場は「Baseの成長がOP保有者に利益をもたらさない」ことは織り込んでいますが、離脱リスク——CoinbaseがBASEトークンを使って条件を再交渉したり、最悪の場合Superchainガバナンスから段階的に離脱したりする可能性——はまだ十分に織り込まれていません。

免責事項:

- 本記事は[Foresight News]より転載しています。著作権は原著者[@ 13300RPM, Four Pillars]に帰属します。転載についてご意見がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い対応いたします。

- 免責事項:本記事に記載された見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 他言語版はGate Learnチームが翻訳しています。翻訳記事の無断転載・配布・盗用は禁止です。引用時は必ずGateを明記してください。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。