AIとAppleサイクルシナジー:LG Innotekの韓国サプライチェーンにおける投資機会分析

AI技術がクラウド上の演算能力からエッジデバイスへと移行する中、スマートフォンは新たなハードウェアのアップグレードサイクルを迎え、大きな構造変化が進行しています。

従来のサイクルとは異なり、その原動力は単なる処理性能の向上ではありません。AI機能には、高性能なカメラシステム、センサー、画像処理が不可欠です。AI画像認識、リアルタイム補正、コンピュテーショナルフォトグラフィーといった機能により、カメラは単なる「記録ツール」から「AIへの入力ポータル」へと進化しました。

こうした構造変化の中で、韓国企業の中でもLG Innotekは最も直接的な恩恵を受ける企業の一つとなっています。

AI iPhoneアップグレードサイクルがカメラ・光学サプライチェーンをどう変えるのか

スマートフォン業界ではここ数年、「買い替えサイクルの長期化」が顕著でしたが、AIはその流れを反転させています。AppleはAI iPhoneエコシステムのアップグレードを推進しており、ソフトウェアに加えて、高解像度カメラ、より複雑なマルチカメラ構成、強力な画像処理エンジンなど、ハードウェアレベルでのシステム改良も含まれています。

このような背景から、カメラモジュールは再び重要性を増しています。もはや写真を撮るためだけでなく、AIへのデータ入力源として機能するからです。

その結果、光学サプライチェーン全体が「ハードウェア部品の供給」から「AI認識ゲートウェイの提供」へとシフトしています。

LG Innotekのコアビジネス構造:カメラモジュールから半導体基板まで

LG Innotekの事業は、大きく3つのセグメントに分かれます。

- カメラモジュール事業:同社の主力収益源であり、AppleのiPhoneにフロント・リア両方のカメラシステムを供給しています。このセグメントは歴史的に総収益の70%以上を占めてきました。

- 光学・センシングソリューション:OIS(光学式手ブレ補正)システム、3Dセンシング部品、次世代光学技術の開発を含みます。

- 半導体基板事業(FC-BGAなど):サーバーやハイパフォーマンスコンピューティング向けで、中長期的な成長分野です。

特筆すべきは、同社が車載エレクトロニクスやサーバーチップのパッケージングに事業を拡大し、特定顧客への依存度を低減している点です。これにより、スマートフォンのサイクル変動をヘッジしています。

最近の市場要因:Appleサイクル+利益率回復+外国人資金流入

韓国市場では、LG Innotekの株価が明確な構造的上昇トレンドを示しており、その背景には3つの主要因があります。

- Apple iPhoneのAIアップグレードサイクルによる受注増加期待:市場は、AI機能がハイエンドiPhoneの販売を押し上げ、プレミアムカメラモジュールへの需要を生み出すと予想しています。

- 利益回復の見通し:アナリストは、ハイエンドモデルへの構成比シフトに伴いカメラモジュールの利益率が改善し、全体の収益性が回復局面に入ると分析しています。

- 外国人資金の流入:データによると、調整局面でも外国人投資家はLG Innotekのようなコアサプライチェーン銘柄のポジションを積み増しており、AIスマートフォンというテーマにおける同社のアロケーション価値が高まっていることを示しています。

構造的に見れば、この値上がりは短期的な投機ではなく、「Appleサイクル+AI機能アップグレード+利益回復」の収束によるものです。

テクノロジーアップグレードのロジック:マルチカメラシステムと高級化が端末単価をどう押し上げるか

LG Innotekの長期的な価値は、スマートフォンカメラの進化と密接に結びついています。

スマートフォンはシングルカメラやデュアルカメラから、マルチカメラの融合とコンピュテーショナルフォトグラフィーへと進化しています。AIは、カメラをシステム全体のセンシング入力としてさらに強化します。同時に、プレミアムモデルの比率が高まることで、端末一台あたりのカメラ価値が上昇します。アナリストは、Appleのラインアップ内でハイエンドiPhoneの割合が増えれば、LG Innotekの収益構造と利益率が直接的に向上すると見ています。

さらに同社は、銅ポストパッケージングなどの実装技術や光学分野の革新を進め、モジュール密度と放熱性を高めることで、競争上の優位性をさらに強固にしています。

韓国電子サプライチェーンにおけるポジション:LG Innotekの不可欠性

韓国のエレクトロニクスエコシステムにおいて、LG Innotekは典型的な「コアとなる高級部品サプライヤー」です。

消費者向けに直接販売することはありませんが、その部品はプレミアムスマートフォンやコンピューティングデバイスに不可欠です。Appleのサプライチェーン内では、同社のカメラモジュールが支配的なシェアを占めています。

また、光学技術と半導体パッケージングの基盤により、同社は「家電サプライヤー」から「AIデバイスインフラのプロバイダー」へと転換できる位置にあります。

この構造的な変革により、AIエッジコンピューティングの潮流において、同社は持続的な重要性を持つことになります。

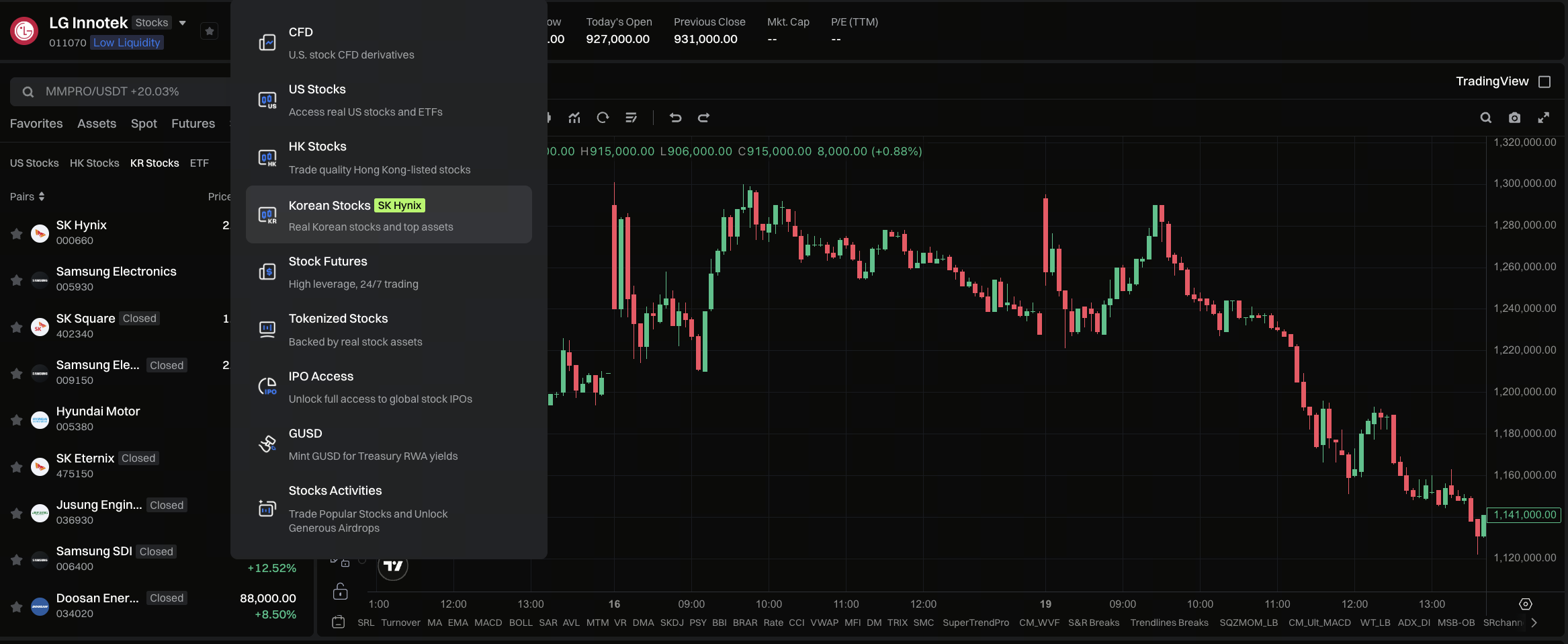

Gateの韓国株取引がLG Innotekの投資機会にどうつながるか

Gateが韓国株取引を開始したことで、投資家は統合アカウントシステムを通じてLG InnotekのようなKOSPI銘柄を取引できるようになりました。

このシステムがもたらす主な変化:

- USDTでの統一価格設定と決済

- 米国株、香港株、韓国株の統合

- クロスボーダー口座開設のハードル低下

- グローバル資産配分の効率向上

投資家にとって、これは韓国のAppleサプライチェーン資産がもはや地域的な投資対象ではなく、グローバルポートフォリオの一部として組み入れられることを意味します。

GateでLG Innotekに投資するためのステップバイステップガイド

実際のプロセスは、統合アカウントシステム内の標準的な手順に簡略化されます。まずユーザー登録と本人確認を行い、株式取引の権限を取得します。その後、現物ウォレットから株式口座にUSDTを取引資金として振り替えます。

KOSPI市場に入ったら、「LG Innotek」またはそのティッカーを検索すると取引インターフェースが表示されます。注文は成行または指値で発注できます。約定後、ポジションは他の市場の保有資産と統合された資産ビューで自動管理され、クロスマーケットのポートフォリオ管理が可能になります。

バリュエーションの変化:サイクル株からAIデバイスチェーンのコア資産へ

LG Innotekのバリュエーションロジックは進化しています。従来、市場は同社をiPhoneの販売と強く連動する循環型の家電株として扱ってきました。しかし、AIスマートフォンの時代において、その役割は「AI端末のハードウェアサプライヤー」へと変化しています。

この変化の含意は、より高いバリュエーション倍率です。市場は同社を単なる部品メーカーではなく、AIデバイスチェーンの一部として評価し始めています。

リスクプロファイル:顧客集中とApple依存

成長ストーリーがある一方で、LG Innotekには構造的なリスクも存在します。

最大のリスクは顧客への集中です。Appleが同社の収益の大部分を占めており、iPhoneの販売サイクルが減速すれば、財務に直接的な打撃となります。

また、スマートフォン市場は成熟しており、長期的な拡大余地は限られています。そのため、同社の循環株としての性質は依然として顕著です。

まとめ:AIスマートフォン時代の過小評価された勝者

LG Innotekは構造的な転換点にあります。

AIがクラウドからエッジへと移行するにつれ、カメラと光学の重要性はますます高まっています。同社は従来の部品サプライヤーから、AIの中核的な入力装置を提供する企業へと変貌を遂げています。

Gateが韓国株を統合取引プラットフォームに追加したことで、グローバル投資家はこのAI端末サプライチェーンの再評価に、より直接的に参加できるようになりました。

よくある質問

-

Q1: LG Innotekの主な事業は何ですか? カメラモジュール、光学ソリューション、半導体基板です。

-

Q2: なぜAIの影響を受けるのですか? AIスマートフォンは、入力センサーとして高度なカメラシステムを必要とするためです。

-

Q3: 最大の顧客はどこですか? 主にAppleで、iPhone向けに供給しています。

-

Q4: Gateで取引するために韓国の証券会社は必要ですか? いいえ、当プラットフォーム上で直接韓国株を取引できます。

-

Q5: 成長株とサイクル株のどちらですか? 両方の特性を持ちます。循環要因とAIアップグレードの勢いの両方に牽引されています。

共有

内容

AI iPhoneアップグレードサイクルがカメラ・光学サプライチェーンをどう変えるのか

LG Innotekのコアビジネス構造:カメラモジュールから半導体基板まで

最近の市場要因:Appleサイクル+利益率回復+外国人資金流入

テクノロジーアップグレードのロジック:マルチカメラシステムと高級化が端末単価をどう押し上げるか

韓国電子サプライチェーンにおけるポジション:LG Innotekの不可欠性

Gateの韓国株取引がLG Innotekの投資機会にどうつながるか

GateでLG Innotekに投資するためのステップバイステップガイド

バリュエーションの変化:サイクル株からAIデバイスチェーンのコア資産へ

リスクプロファイル:顧客集中とApple依存

まとめ:AIスマートフォン時代の過小評価された勝者

よくある質問

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。