Ringkasan

-

Sepanjang Mei 2026, pasar global bergerak dinamis di antara guncangan geopolitik, ekspektasi kebijakan, dan pemulihan selera risiko. Pasar kripto secara keseluruhan memasuki fase volatil yang didominasi oleh peluang struktural.

-

Arus masuk ETF melambat signifikan dan sempat berbalik menjadi arus keluar neto, menandakan pergeseran modal institusional dari alokasi aktif ke sikap wait-and-see, sementara pasar kehilangan arah jangka pendek yang jelas.

-

Pasar saham global umumnya melanjutkan tren kenaikan. Saham AS tetap kokoh, ditopang oleh tema AI, dengan sektor semikonduktor dan layanan kesehatan memimpin penguatan. Sentimen terhadap aset berisiko secara keseluruhan membaik.

-

Emas bergerak sideways di level tinggi, sementara harga minyak mendominasi volatilitas pasar komoditas, menandakan bahwa permintaan safe-haven belum sepenuhnya pudar. Penetapan harga makro global masih dipengaruhi risiko geopolitik dan ekspektasi inflasi.

-

Pasar prediksi dan kartu pembayaran kripto terus meluas, dengan fokus industri berangsur bergeser dari narasi perdagangan menuju kepatuhan, aplikasi pembayaran, dan infrastruktur yang digerakkan oleh pendapatan riil.

-

Gate resmi meluncurkan perdagangan saham, memungkinkan pengguna untuk membeli dan menjual saham, ETF, dan aset lain yang tercatat di bursa efek utama AS secara langsung menggunakan USDT di platform.

1. Tren Pasar Makroekonomi

1.1 Ketegangan Geopolitik Berulang Berdampak pada Selera Risiko Global

Tema makro yang dominan di bulan Mei tetap pada gangguan berulang akibat peristiwa geopolitik. Meskipun situasi Timur Tengah sempat menunjukkan tanda-tanda gencatan senjata dan kemajuan negosiasi, perkembangan keseluruhan masih belum stabil. Konflik lokal dan kemunduran implementasi membuat pasar belum sepenuhnya memperhitungkan risiko terkait. Demikian pula, konflik Rusia-Ukraina sempat mengalami upaya de-eskalasi singkat yang tidak berkelanjutan. Hal ini menandakan bahwa ketidakpastian politik global masih tinggi.

Dalam konteks ini, sentimen safe-haven menguat secara periodik, mendukung aset seperti minyak mentah dan emas, sementara aset berisiko global mengadopsi sikap lebih hati-hati.

Bagi pasar kripto, lingkungan eksternal di bulan Mei jauh dari kondusif. Meningkatnya risiko geopolitik cenderung menekan selera risiko pasar, mendorong modal beralih ke aset defensif seperti kas dan emas. Aset kripto yang sangat volatil lebih rentan terhadap fluktuasi berbasis sentimen, sehingga volatilitas harga jangka pendek meningkat. Secara struktural, Bitcoin umumnya lebih tangguh berkat likuiditas dan konsensus pasarnya yang luas, sementara altcoin dan sektor dengan volatilitas tinggi lebih mudah terpukul saat selera risiko melemah.

Akibatnya, pasar kripto di bulan Mei lebih didominasi oleh persaingan antar modal yang sudah ada, bukan oleh arus masuk modal baru. Aktivitas pasar didorong oleh posisi defensif, pengamatan hati-hati, dan perdagangan berbasis peristiwa. Reli yang meluas sulit terjadi hingga ketidakpastian eksternal mereda.

1.2 Arus ETF Melambat Signifikan, Sentimen Pasar Makin Hati-hati

Pada Mei 2026, pasar ETF kripto secara umum menunjukkan perlambatan arus masuk modal dan peningkatan arus keluar neto. Sejalan dengan kinerja pasar, penurunan bertahap harga Bitcoin dan Ethereum menyebabkan penurunan nyata selera risiko investor. Modal institusional beralih dari alokasi aktif ke pendekatan tunggu dan lihat yang lebih hati-hati.

Dibandingkan dengan arus masuk berkelanjutan yang terlihat pada paruh kedua 2025 dan awal 2026, arus dana ETF di bulan Mei mendingin signifikan. Hal ini mencerminkan ketiadaan arah jangka pendek yang jelas di pasar.

Dari sisi struktural, ETF Bitcoin spot tetap menjadi pendorong utama arus dana. Selama Mei, Bitcoin terus mengalami koreksi setelah konsolidasi di level tinggi, mendorong investor institusional untuk mengunci laba dan mengurangi eksposur risiko. Menjelang akhir bulan, arus keluar neto ETF meluas, bertepatan dengan penembusan Bitcoin di bawah level support utama. Ini menunjukkan pergeseran sentimen dari optimisme ke kehati-hatian.

Meningkatnya arus keluar juga mengindikasikan kekhawatiran yang lebih besar di kalangan investor institusional terhadap volatilitas pasar jangka pendek.

Sementara itu, ETF Ethereum spot juga mengalami kinerja dana yang relatif lemah. Meskipun ekosistem Ethereum dan prospek pertumbuhan jangka panjang tetap menarik perhatian pasar, koreksi pasar yang lebih luas meredam permintaan alokasi modal baru. Akibatnya, likuiditas ETF menurun nyata.

Secara keseluruhan, pasar ETF kripto menunjukkan tren arus keluar neto di bulan Mei. Alokasi aset institusional menjadi lebih konservatif, dan pasar memasuki fase penyesuaian. Dalam jangka pendek, investor tampak lebih cenderung menunggu kejelasan lebih besar mengenai lingkungan makro dan sentimen pasar sebelum melakukan alokasi skala besar.

1.3 Tren Pasar Modal Global

1.3.1 Indeks Saham Global Utama: Selera Risiko Meningkat Dorong Kenaikan Berkelanjutan Saham AS

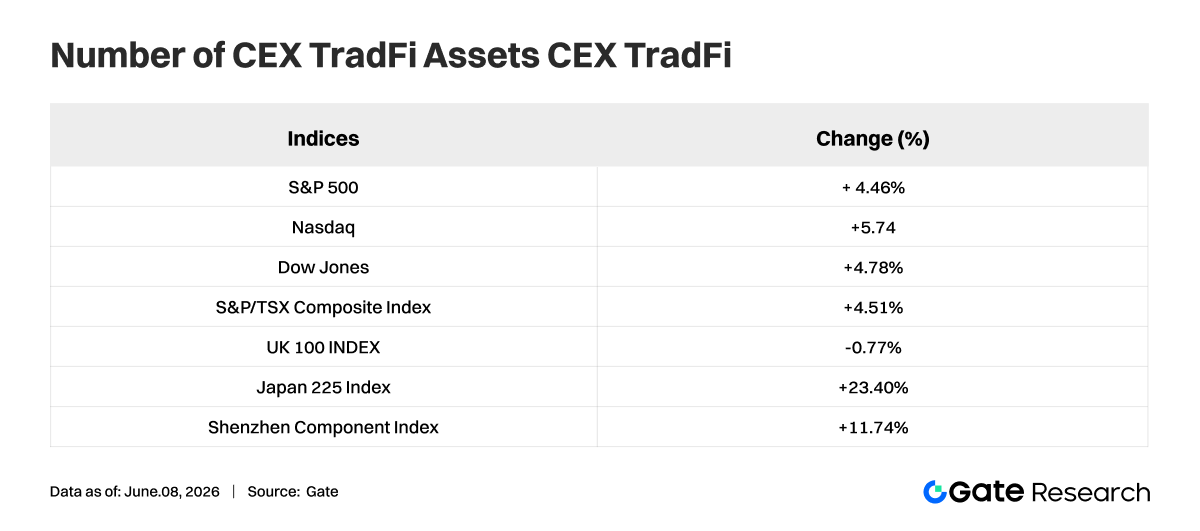

Pada Mei 2026, indeks saham global utama umumnya mempertahankan momentum kenaikan, dengan pasar AS menonjol. Indeks Komposit Nasdaq naik 5,61%, S&P 500 naik 4,39%, dan Indeks Industrial Dow Jones naik 4,77%. Hal ini mencerminkan kepercayaan pasar yang kuat pada prospek pertumbuhan ekonomi AS dan laba perusahaan. Sektor teknologi terus menjadi motor penggerak utama.

Di pasar utama lainnya, Indeks Komposit S&P/TSX Kanada naik 4,60%, sejalan dengan kinerja saham AS. Sebaliknya, Indeks FTSE 100 Inggris turun tipis 0,26%, menunjukkan kinerja yang relatif lemah. Sementara itu, Indeks Volatilitas VIX, yang banyak digunakan sebagai indikator ketakutan pasar, turun 12,70% selama bulan tersebut. Ini menandakan peningkatan selera risiko investor dan penurunan permintaan safe-haven yang nyata.

Secara keseluruhan, pasar saham global menunjukkan ketahanan yang cukup besar pada Mei 2026, dengan sebagian besar ekonomi utama mencatat pengembalian positif. Aset berisiko mengungguli aset safe-haven, dan sentimen pasar tetap optimis. Ini menyediakan lingkungan yang kondusif bagi pasar modal global. Namun, seiring valuasi yang terus naik, investor harus tetap waspada terhadap potensi dampak data makroekonomi, perubahan kebijakan moneter, dan perkembangan geopolitik.

1.3.2 Saham: Tema AI Terus Menguat, Semikonduktor dan Perawatan Kesehatan Memimpin

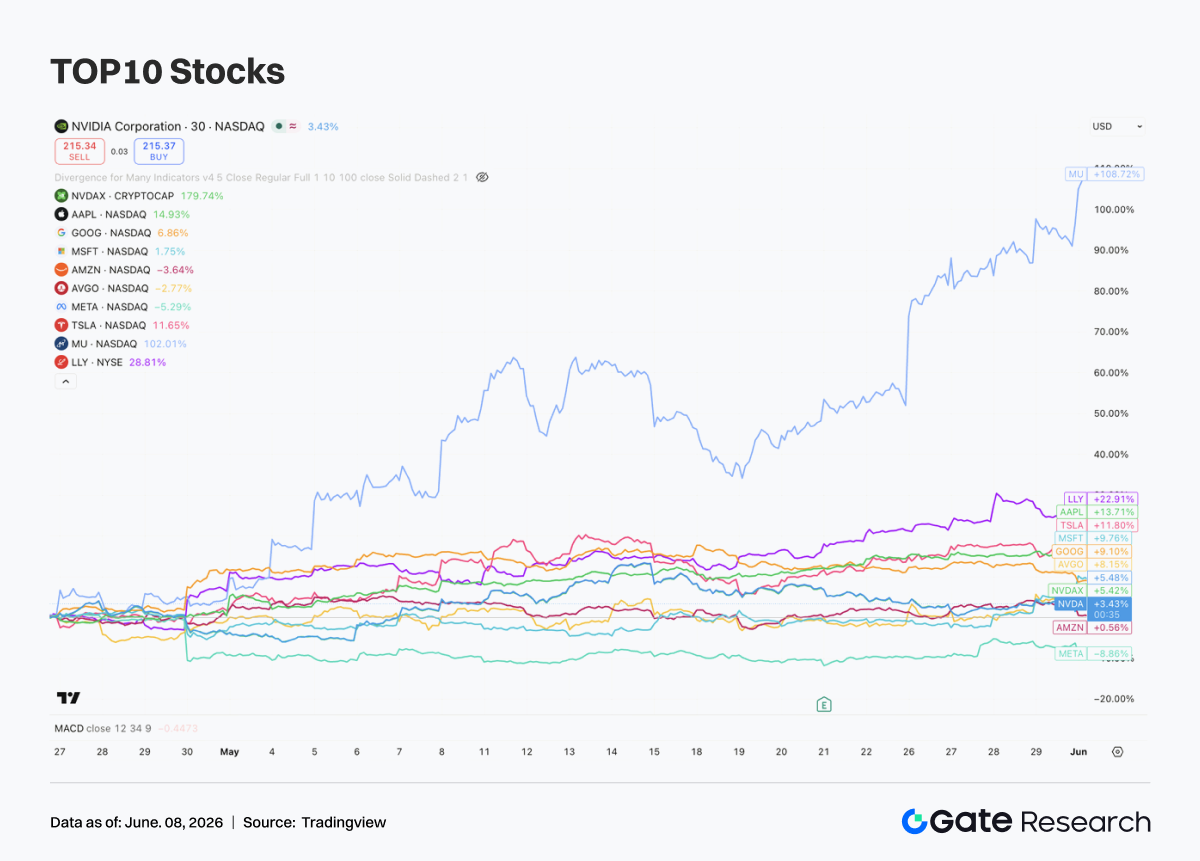

Pada bulan Mei, sepuluh perusahaan AS terbesar berdasarkan kapitalisasi pasar melanjutkan tren kenaikan, meskipun divergensi antar sektor dan saham individual semakin nyata. Tema pasar yang dominan tetap kecerdasan buatan, dengan modal terus terkonsentrasi pada pemimpin industri yang memiliki infrastruktur AI, kemampuan komputasi awan, dan pertumbuhan laba yang transparan.

Sektor semikonduktor jelas memimpin. Ekspektasi pertumbuhan permintaan komputasi AI terus meningkat, mendorong ekspansi valuasi di seluruh rantai pasok semikonduktor. Micron Technology (MU) mencatat kinerja terkuat, diuntungkan oleh lonjakan permintaan HBM (High Bandwidth Memory) dan ekspansi pusat data. NVIDIA (NVDA) mencatat kenaikan yang lebih moderat, tetapi tetap tangguh meskipun sudah mengalami apresiasi substansial dalam dua tahun terakhir.

Perusahaan seperti Broadcom (AVGO) yang menyediakan solusi jaringan dan chip khusus juga terus diuntungkan oleh siklus investasi infrastruktur AI. Ini menunjukkan bahwa modal telah melampaui fokus tunggal pada GPU dan mencakup ekosistem komputasi AI yang lebih luas.

Perawatan kesehatan muncul sebagai tema investasi penting lainnya di bulan Mei. Eli Lilly (LLY) menghasilkan kelebihan pengembalian yang signifikan, didorong oleh pertumbuhan penjualan obat penurun berat badan dan diabetes GLP-1. Pasar mulai memandang Eli Lilly sebagai aset langka yang menggabungkan karakteristik pertumbuhan gaya teknologi dengan kualitas defensif tradisional sektor perawatan kesehatan.

1.3.3 Emas: Permintaan Safe-Haven Mereda, Konsolidasi di Level Tinggi

Pada bulan Mei, harga emas internasional bergerak dalam kisaran konsolidasi level tinggi. Setelah reli panjang yang mendorong harga ke rekor tertinggi, pasar memasuki fase profit-taking dengan emas turun sekitar 0,8% selama bulan tersebut.

Meskipun koreksinya terbatas, pergerakan ini mencerminkan penilaian ulang investor terhadap permintaan safe-haven jangka pendek dan ekspektasi pemotongan suku bunga di masa depan.

Namun, tesis investasi jangka panjang untuk emas pada dasarnya tidak berubah. Akumulasi cadangan emas oleh bank sentral, tantangan terhadap kredibilitas sistem dolar AS, dan ekspektasi pelonggaran moneter di ekonomi utama terus memberikan dukungan jangka menengah dan panjang bagi harga emas. Selama koreksi ini, emas tetap dekat dengan level tertinggi sepanjang masa, menunjukkan bahwa permintaan alokasi emas masih kuat.

Secara keseluruhan, kinerja emas di bulan Mei tampak lebih seperti konsolidasi teknis setelah reli substansial, bukan pembalikan tren. Dengan latar belakang pertumbuhan ekonomi global yang melambat, ketidakpastian geopolitik yang berkelanjutan, dan kebijakan moneter yang semakin akomodatif, emas terus memiliki nilai alokasi strategis yang signifikan.

1.3.4 Komoditas: Harga Minyak Jadi Jangkar Utama, Logam Industri Dinilai Ulang Berdasarkan Ekspektasi Inflasi

Perkembangan paling signifikan di pasar komoditas selama Mei 2026 adalah munculnya kembali harga energi sebagai jangkar harga utama di seluruh pasar.

Ketegangan berulang di Timur Tengah, risiko transportasi di Selat Hormuz, dan ekspektasi gangguan pasokan menyebabkan beberapa kali reli tajam dan aksi jual di harga minyak internasional selama bulan tersebut. Sensitivitas pasar terhadap premi risiko geopolitik meningkat nyata.

Menurut laporan Reuters pada 12 Mei, minyak mentah Brent sempat naik ke sekitar USD 107,77 per barel, sementara WTI mencapai sekitar USD 101,89 per barel. Ini mencerminkan pergeseran logika perdagangan dari kekhawatiran tentang permintaan menjadi prioritas keamanan pasokan.

Dengan demikian, pasar komoditas di bulan Mei tidak lagi sekadar melacak ekspektasi pertumbuhan makroekonomi. Sebaliknya, pasar semakin dipengaruhi oleh peristiwa geopolitik tak terduga dan bangkitnya kembali ekspektasi inflasi. Minyak mentah sekali lagi muncul sebagai variabel kritis yang memengaruhi penetapan harga aset global.

Di tengah volatilitas harga minyak, logam industri menunjukkan kinerja yang lebih berbeda. Logam seperti tembaga mencerminkan kombinasi ekspektasi makroekonomi dan dinamika penawaran-permintaan. Meskipun elastisitas harga tetap signifikan, keberlanjutan kenaikannya lebih lemah dibandingkan sektor energi.

Secara keseluruhan, pasar komoditas di bulan Mei bertransisi dari lingkungan perdagangan yang didominasi makro ke fase baru yang didorong bersama oleh guncangan geopolitik, ekspektasi suku bunga, dan kendala pasokan. Volatilitas tinggi kemungkinan akan berlanjut dalam waktu dekat, dengan dominasi komoditas energi yang semakin menonjol dibandingkan logam mulia dan logam dasar.

2. Analisis Sektor Populer

2.1 Pasar Prediksi: Titik Infleksi Institusional, Uji Coba Regulasi, dan Redistribusi Likuiditas

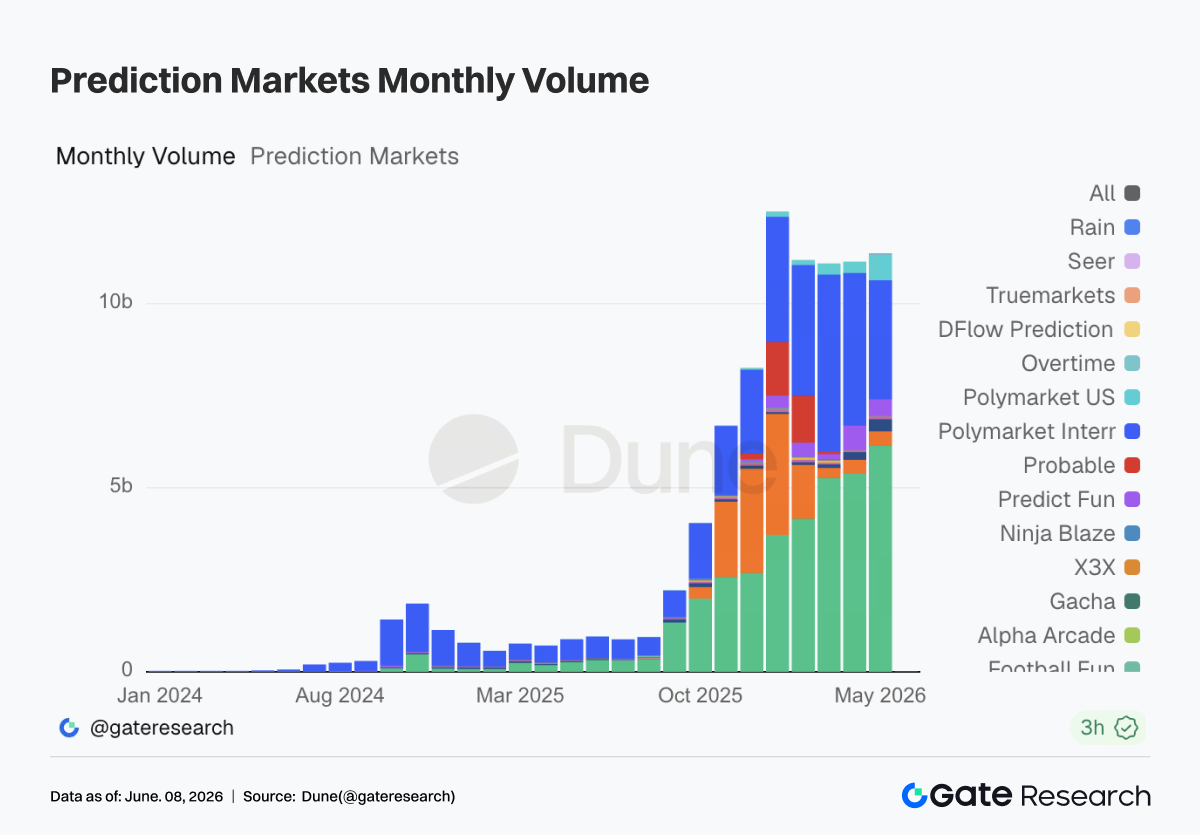

Pada bulan Mei, volume perdagangan taker pasar prediksi mencapai sekitar USD 11,36 miliar, meningkat tipis sekitar 2% dibandingkan sekitar USD 11,14 miliar di bulan April. Sejak awal 2026, volume perdagangan telah bertahan di atas USD 10 miliar selama lima bulan berturut-turut. Pada saat yang sama, perubahan struktural internal mulai terlihat. Kalshi mencatat volume perdagangan sekitar USD 6,15 miliar di bulan Mei, setara sekitar 54% dari total pasar; Polymarket International mencatat sekitar USD 3,23 miliar (sekitar 28%); Polymarket US mencapai USD 695 juta, meningkat dua kali lipat dari bulan April. Pertumbuhan industri perlahan bergeser dari lalu lintas kripto-native murni menuju skenario perdagangan yang lebih teregulasi dan lebih dekat ke pasar derivatif tradisional.

Selain volume perdagangan, valuasi pasar primer di sektor pasar prediksi terus tumbuh. Kalshi menyelesaikan putaran pendanaan USD 1 miliar dengan valuasi USD 22 miliar. Pesertanya termasuk Coatue, Sequoia, a16z, Morgan Stanley, ARK, dan lainnya. Pasar prediksi kini dipandang oleh modal arus utama sebagai infrastruktur perdagangan risiko peristiwa.

Kalshi secara eksplisit menyatakan bahwa dana tersebut akan digunakan untuk memperluas layanan bagi klien institusional seperti hedge fund, perusahaan manajemen aset, firma perdagangan milik sendiri, dan perusahaan asuransi. Mereka juga akan mengembangkan block trading, produk manajemen risiko, dan integrasi broker. Inilah arah yang diminati institusi: mengubah ketidakpastian terkait makroekonomi, pemilu, kebijakan, olahraga, dan geopolitik menjadi kontrak standar yang dapat diperdagangkan, dikliring, dan dikelola risikonya.

Data juga mendukung penilaian ini. Rata-rata volume perdagangan taker harian Kalshi dalam 30 hari terakhir sekitar USD 199 juta, sementara rata-rata 7 hari sekitar USD 218 juta. Pangsa pasar 7 harinya naik menjadi sekitar 57%. Open interest-nya mencapai sekitar USD 674 juta, juga menempati peringkat pertama di industri.

Dibandingkan dengan itu, Polymarket masih memiliki lalu lintas global dan pengakuan merek yang kuat. Namun, Polymarket International mencatat volume perdagangan sekitar USD 3,23 miliar di bulan Mei, lebih rendah dari sekitar USD 4,15 miliar di bulan April. Ini menandai dua bulan penurunan berturut-turut setelah penerapan biaya komprehensif. Sementara itu, Polymarket US meningkat dari sekitar USD 302 juta di bulan April menjadi sekitar USD 695 juta di bulan Mei, menunjukkan bahwa jalur kembali ke kepatuhan di Amerika Serikat semakin kuat.

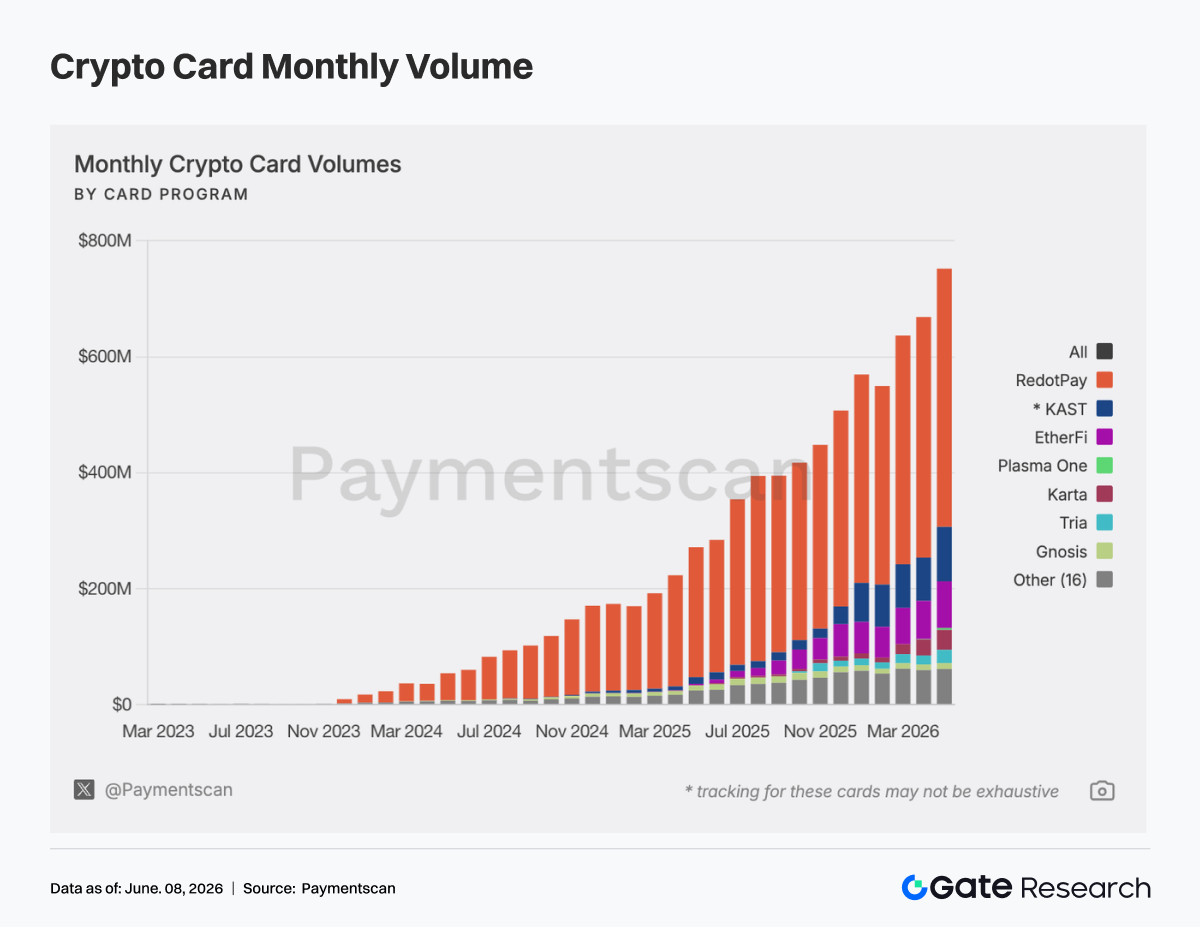

Pada bulan Mei, volume transaksi kartu pembayaran kripto terus meningkat. Total volume kartu pembayaran on-chain yang dapat diatribusikan mencapai sekitar USD 752 juta, naik sekitar 12,5% dari sekitar USD 669 juta di bulan April. Jumlah transaksi mencapai sekitar 3,05 juta, naik sekitar 8% dari sekitar 2,82 juta di bulan April. Pertumbuhan ini tidak hanya didorong oleh arus masuk modal besar, tetapi juga mencerminkan penggunaan di dunia nyata yang lebih sering.

Dari sisi distribusi proyek, pasar tetap sangat terkonsentrasi di bulan Mei. RedotPay mencatat volume sekitar USD 445 juta, setara sekitar 59% dari total pasar, mempertahankan posisi dominan absolut. KAST mencatat sekitar USD 93,88 juta (sekitar 12,5%), sementara EtherFi mencatat sekitar USD 80,40 juta (sekitar 10,7%). Ketiga proyek teratas ini menyumbang sekitar 82% dari total volume pasar. Meskipun ada banyak proyek kartu pembayaran kripto, hanya sedikit produk terkemuka yang berhasil membangun skenario pembayaran skala besar atau pintu masuk/keluar fiat. Konsentrasi ini menunjukkan bahwa saluran distribusi yang jelas telah muncul. Kemitraan bisnis, kerja sama penerbitan kartu, distribusi stablecoin, dan negosiasi jaringan pembayaran di masa depan kemungkinan akan berpusat di sekitar pemain skala besar seperti RedotPay, KAST, dan EtherFi.

Dari perspektif pengeluaran konsumen harian, RedotPay dan KAST mencatat nilai transaksi rata-rata masing-masing sekitar USD 766 dan USD 931. Ini menunjukkan fokus pada transaksi keluar fiat nilai besar, pencairan stablecoin, atau pengeluaran pengguna dengan kekayaan bersih tinggi. EtherFi mencatat sekitar 977.000 transaksi di bulan Mei dengan ukuran rata-rata sekitar USD 82, mendekati pengeluaran konsumen sehari-hari yang sebenarnya. Gnosis mencatat sekitar 220.000 transaksi dengan rata-rata sekitar USD 46, sementara Bitget Wallet mencatat sekitar 450.000 transaksi dengan rata-rata sekitar USD 14. Keduanya menampilkan karakteristik penggunaan nilai kecil dan frekuensi tinggi.

Ini mengindikasikan bahwa sektor kartu pembayaran kripto perlahan terbelah menjadi dua model bisnis. Pertama, kartu pencairan stablecoin dan kartu pengeluaran nilai besar yang menyumbang sebagian besar volume transaksi. Kedua, kartu pembayaran harian terintegrasi dompet yang menyumbang kebiasaan pengguna dan frekuensi transaksi.

Di tingkat blockchain, aktivitas kartu pembayaran di bulan Mei tetap sangat bergantung pada rantai dengan likuiditas stablecoin yang dalam. Berdasarkan volume yang dapat diatribusikan per blockchain, Tron mencatat sekitar USD 236 juta (sekitar 31,5% dari total volume tingkat rantai). BSC mencatat sekitar USD 107 juta (sekitar 14,3%). Optimism mencatat sekitar USD 95,22 juta, Solana sekitar USD 91,51 juta, dan Ethereum sekitar USD 86,01 juta.

Pembayaran kartu kripto sangat berkorelasi dengan pasokan stablecoin di setiap blockchain. Secara lebih spesifik, Tron dan BSC terutama terkait dengan aktivitas pintu masuk/keluar fiat stablecoin dan pengguna pasar massal. Optimism dan Ethereum lebih terkait erat dengan kartu berorientasi aplikasi seperti EtherFi. Solana mencerminkan peningkatan penetrasi ekosistem dompet dan aplikasi konsumen.

Distribusi berdasarkan aset semakin memperkuat narasi pembayaran stablecoin. Di bulan Mei, USDT menyumbang sekitar USD 448 juta (sekitar 61,3% dari volume yang dapat diatribusikan berdasarkan aset). USDC menyumbang sekitar USD 193 juta (sekitar 26,5%). Aset lain menyumbang sekitar USD 67,08 juta.

Pada dasarnya, kartu pembayaran kripto dapat dipandang sebagai bentuk produk dari stablecoin yang berfungsi sebagai saldo pembayaran dan aset penyelesaian. Dengan kata lain, stablecoin memasuki skenario konsumsi dunia nyata melalui kartu pembayaran.

Selain itu, positioning produk antar penyedia kartu kripto semakin terdiferensiasi. Terdapat perbedaan signifikan dalam hal hadiah cashback, biaya valuta asing, dukungan Apple Pay dan Google Pay, serta ketersediaan fungsi pinjam-untuk-belanja.

EtherFi lebih berfokus pada pinjaman, aset yang menghasilkan imbal hasil, dan pengeluaran konsumen. KAST berfokus pada akun stablecoin premium dan hadiah cashback yang relatif tinggi. Gnosis dan Tria berfokus pada pembayaran harian nilai rendah dan frekuensi tinggi. RedotPay berfungsi lebih sebagai alat pencairan yang kuat.

Diferensiasi ini menunjukkan bahwa kartu pembayaran kripto berevolusi menjadi beberapa kategori: neobank, ekstensi dompet, akun belanja yang terkait dengan aset yang menghasilkan imbal hasil, solusi pencairan lintas batas, dan gerbang pembayaran regional.

Secara keseluruhan, pasar kartu pembayaran kripto semakin menjadi bagian dari infrastruktur pembayaran stablecoin yang lebih luas di bulan Mei. Volume on-chain bulanan yang teramati menunjukkan bahwa permintaan telah mencapai skala yang berarti. Namun, isu seperti konsentrasi penyedia terkemuka, perbedaan metodologi pengukuran, pencampuran aktivitas top-up dengan konsumsi aktual, serta ketiadaan data off-chain masih memerlukan pertimbangan cermat.

Ke depan, tiga area utama perlu diperhatikan. Pertama, apakah kartu pencairan nilai besar seperti RedotPay dan KAST dapat terus memperluas skala. Kedua, apakah kartu konsumen frekuensi tinggi seperti EtherFi, Gnosis, dan Bitget Wallet dapat meningkatkan retensi pengguna dan pengeluaran per pengguna. Ketiga, apakah penyedia infrastruktur penerbitan kartu dan penyelesaian seperti Visa, Mastercard, Rain, Wirex, Bridge, UR, Kulipa, dan Immersve dapat berhasil mengubah saldo stablecoin on-chain menjadi jaringan pembayaran yang patuh, rendah gesekan, dan dapat diakses secara global.

3. Perkembangan Industri

3.1 Bursa Kripto Luncurkan Perdagangan Spot Saham AS, Tata Ulang Struktur Pasar Modal Global

Antara 2025 dan 2026, bursa mata uang kripto global utama secara bertahap meluncurkan layanan perdagangan spot saham AS. Tren ini bukan kebetulan, melainkan hasil dari konvergensi berbagai kekuatan.

Pertama, lingkungan regulasi mengalami transformasi kritis. Dari akhir 2025 hingga paruh pertama 2026, SEC dan CFTC AS mengeluarkan klarifikasi penting yang mendefinisikan status hukum sekuritas tokenisasi dan membuka jalur kepatuhan bagi platform kripto. Pada Maret 2026, SEC menyetujui peluncuran saham tokenisasi Russell 1000 dan ETF utama oleh Nasdaq. Pada Mei, SEC lebih lanjut bersiap memperkenalkan kerangka "pengecualian inovasi" yang memungkinkan platform kripto memperdagangkan versi tokenisasi ekuitas AS. Rangkaian sinyal kebijakan ini pada dasarnya menghapus kendala kepatuhan yang telah membebani industri selama bertahun-tahun.

Selain itu, saluran investasi lintas batas semakin terbatas. Bursa kripto, melalui penyelesaian USDT, layanan 24/7, dan sistem akun global, menyediakan gerbang yang lebih nyaman bagi pengguna untuk alokasi aset lintas pasar.

Kedua, konvergensi keuangan tradisional dan kripto menjadi arah baru persaingan industri. Dengan pesatnya perkembangan RWA, saham tokenisasi, dan produk keuangan tradisional on-chain, bursa bertransformasi dari platform aset kripto tunggal menjadi platform keuangan multi-aset. Menurut data CoinGecko, volume perdagangan spot tokenized stocks mencapai USD 15,1 miliar pada Q1 2026, melampaui USD 14,8 miliar yang tercatat sepanjang paruh kedua 2025. Ekspansi pasar ini melampaui ekspektasi.

Ketiga, saham AS terus menarik modal global inkremental karena berulang kali mencapai rekor tertinggi. Rantai industri AI telah menjadikan saham teknologi sebagai tema investasi inti pasar modal global. Dengan Nasdaq dan S&P 500 yang terus mencatat rekor baru, bursa kripto memperkenalkan layanan perdagangan saham untuk memenuhi permintaan pengguna akan eksposur ke AI, saham pertumbuhan teknologi, dan aset keuangan tradisional.

3.1.1 Perbedaan Inti: Tokenisasi vs. CFD vs. Perdagangan Spot Saham AS

Ekuitas AS yang ditokenisasi tidak mewakili kepemilikan langsung atas saham perusahaan publik. Sebaliknya, penerbit seperti Backed Finance atau lembaga patuh lainnya memegang saham dasar dan menerbitkan token on-chain yang sesuai dengan rasio 1:1. Pengguna memegang sertifikat digital yang mewakili nilai ekonomi saham dasar.

Keunggulan model ini terletak pada kemampuan program dan transferabilitas global. Risikonya berasal dari risiko kredit penerbit, risiko smart contract, dan ketidakpastian regulasi yang masih belum terselesaikan.

Dibandingkan dengan perdagangan pasar kripto biasa, ekuitas yang ditokenisasi ditambatkan ke fundamental perusahaan nyata, membuat pergerakan harganya lebih dapat diprediksi dan lebih berkorelasi dengan siklus makroekonomi. Bagi pengguna yang memegang stablecoin dalam jumlah besar, ekuitas tokenisasi menyediakan jalur untuk berpartisipasi di pasar saham tanpa meninggalkan ekosistem kripto, mengisi celah produk yang penting.

CFD, sebaliknya, pada dasarnya adalah derivatif harga. Pengguna memperdagangkan pergerakan harga aset dasar, bukan aset itu sendiri. Harga umumnya dikutip oleh penyedia likuiditas dan dapat dipengaruhi oleh spread, biaya pendanaan, dan batasan jam perdagangan.

Dibandingkan dengan produk CFD tradisional, layanan perdagangan spot saham AS yang diluncurkan bursa kripto secara struktural jauh lebih dekat dengan pasar sekuritas yang sebenarnya. Perdagangan spot saham AS umumnya melacak ekuitas riil atau hak kepemilikan terkait secara langsung. Proses penemuan harga lebih transparan, memungkinkan harga mencerminkan penawaran dan permintaan secara lebih akurat, sekaligus selaras dengan kebiasaan perdagangan investor tradisional.

3.1.2 Gate Resmi Luncurkan Perdagangan Saham, Jembatani Batas Antara Aset Kripto dan Pasar Keuangan Tradisional

Gate resmi meluncurkan perdagangan saham, memungkinkan pengguna untuk membeli dan menjual saham, ETF, dan aset lain yang tercatat di bursa efek utama AS secara langsung menggunakan USDT di platform.

Dengan peluncuran layanan perdagangan saham, Gate semakin menerobos batas antara aset kripto dan pasar keuangan tradisional. Gate juga mempercepat pembangunan sistem perdagangan dan alokasi aset terpadu yang mencakup aset kripto, saham, dan produk keuangan global utama.

Tidak seperti model saham tokenisasi dan pemetaan RWA yang saat ini banyak dibahas, layanan saham Gate lebih menekankan pada kemampuan akses pasar dan kerangka perdagangan yang patuh. Melalui kemitraan dengan perusahaan pialang yang patuh, Gate menyediakan layanan perdagangan saham dan ETF, bukan aset yang dipetakan on-chain atau sekuritas tokenisasi.

Dalam hal cakupan produk, sebagian besar platform saham tokenisasi hanya mendukung beberapa ratus aset. Gate saat ini mendukung lebih dari 10.000 produk saham dan ETF. Ini mencakup aset dan jaringan likuiditas dari bursa efek utama AS, termasuk NYSE, Nasdaq, NYSE Arca, NYSE American, dan BATS. Hal ini memberi pengguna peluang yang lebih luas dan komprehensif untuk alokasi aset sekuritas global.

Saat ini, Gate Stocks mendukung perdagangan jam pasar reguler. Ke depan, layanan ini akan berkembang secara bertahap menuju perdagangan 24/7, memberikan pengalaman perdagangan yang lebih fleksibel dan efisien bagi pengguna global.Dari segi struktur produk, Gate Stocks beroperasi secara independen dari sistem CFD tradisional. Pengguna dapat membeli, menahan, dan menjual aset saham melalui akun Gate, dengan dana dikelola secara terpisah. Tidak seperti produk Perpetual Futures yang melibatkan funding rate, atau produk CFD yang dikenakan biaya swap dan biaya holding semalam, perdagangan spot saham Gate tidak melibatkan biaya pendanaan atau biaya holding semalam. Ini membuatnya lebih cocok bagi pengguna yang mencari alokasi jangka panjang ke ekuitas AS.

Saat ini, produk hanya mendukung pembelian dan penjualan market order selama jam perdagangan reguler. Fungsi pembiayaan margin dan pinjaman sekuritas akan diperkenalkan secara bertahap dalam rilis mendatang. Selain itu, Gate berencana mendukung transfer satu klik aset saham antar pialang, semakin meningkatkan mobilitas aset dan efisiensi manajemen lintas platform.

Pengguna juga dapat melihat dan mengelola posisi, untung dan rugi, catatan arus kas, serta aksi korporasi seperti dividen tunai, pemecahan saham, dan pemecahan saham terbalik dalam antarmuka akun terpadu. Hasil terkait akan secara otomatis dikreditkan ke akun pengguna sesuai aturan platform. Dari perspektif industri, platform kripto secara bertahap berevolusi dari tempat perdagangan aset digital tunggal menjadi infrastruktur perdagangan komprehensif yang menghubungkan pasar modal global.

Peluncuran layanan perdagangan saham oleh Gate tidak hanya memperluas batas layanan dan kemampuan produk di pasar keuangan tradisional, tetapi juga menandakan percepatannya menuju pembangunan sistem perdagangan terpadu dan alokasi multi-aset yang mencakup aset kripto, saham, dan produk keuangan global yang lebih luas. Ke depan, Gate akan terus memajukan akses pasar, konektivitas likuiditas global, dan kemampuan perdagangan lintas pasar, memperkuat positioning jangka panjangnya sebagai platform perdagangan aset global dan akses pasar.

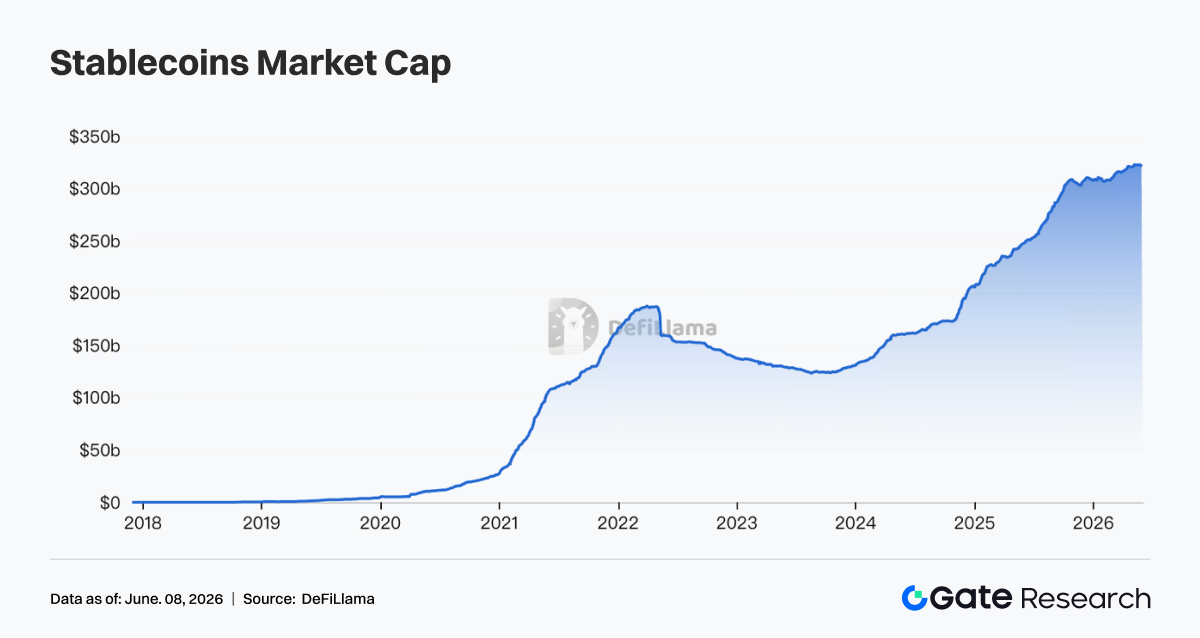

3.2 Kapitalisasi Pasar Stablecoin Tembus USD 300 Miliar: Apa Arti Lonjakan Tiga Kali Lipat dalam Setahun?

Pada Mei 2026, total kapitalisasi pasar stablecoin resmi menembus USD 300 miliar, meningkat tiga kali lipat dari sekitar USD 100 miliar setahun sebelumnya. Ini melambangkan transformasi struktural di seluruh industri kripto, dengan stablecoin berevolusi dari media perdagangan menjadi komponen infrastruktur keuangan global.

3.2.1 Logika Pertumbuhan Kapitalisasi Pasar Stablecoin

Pertumbuhan eksplosif stablecoin tidak didorong oleh satu faktor tunggal.

Pertama, pembentukan kerangka regulasi telah membuka pintu bagi modal institusional. Dari sisi regulasi, kemajuan GENIUS Act menyediakan jalur kepatuhan yang jelas bagi penerbit stablecoin. Lembaga keuangan tradisional yang sebelumnya menunggu kini dapat secara resmi memasuki pasar. Lembaga-lembaga ini dapat memasukkan stablecoin ke dalam neraca perusahaan atau menggunakannya sebagai saluran penyelesaian lintas batas.

Ini sangat berbeda dari siklus pertumbuhan stablecoin antara 2020 dan 2022. Selama periode itu, pertumbuhan terutama didorong oleh permintaan perdagangan kripto-native. Dalam siklus saat ini, pertumbuhan didukung oleh permintaan bisnis riil dari lembaga yang patuh.

Kedua, permintaan untuk dolarisasi meningkat secara struktural. Penduduk di negara berkembang seperti Turki, Argentina, dan Nigeria telah lama menghadapi tekanan depresiasi mata uang lokal. Akibatnya, penetrasi USDT dan USDC dalam pembayaran sehari-hari terus meningkat di wilayah ini. Di beberapa daerah, stablecoin telah mulai menggantikan aplikasi pembayaran seluler lokal. Kasus penggunaan ini sebagian besar independen dari fluktuasi pasar kripto, menciptakan lapisan permintaan dasar yang stabil.

Ketiga, perluasan keuangan on-chain telah secara signifikan meningkatkan penggunaan stablecoin. Seiring RWA, pinjaman on-chain, dan produk yang menghasilkan imbal hasil meningkat, stablecoin semakin digunakan sebagai lapisan penyelesaian. Proporsi stablecoin dalam TVL DeFi terus naik, yang berarti bahwa stablecoin tidak lagi sekadar "dolar yang mengendap di bursa." Sebaliknya, stablecoin kini beredar aktif di on-chain, menghasilkan aktivitas keuangan dan menciptakan nilai.

3.2.2 Lanskap Kompetitif dan Jalur Regulasi Masa Depan

Perlu dicatat bahwa ukuran Crypto Fund 5 sebesar USD 2,2 miliar lebih kecil dari dana keempat a16z yang dikumpulkan pada 2022 sebesar USD 4,5 miliar. Pasar umumnya meyakini ini adalah pengurangan yang disengaja, bukan indikasi penurunan kemampuan. a16z secara eksplisit menyatakan bahwa siklus penggalangan dana yang lebih pendek memungkinkan mereka "mengikuti evolusi tren kripto." Di balik ini terdapat penilaian industri yang penting: siklus pasar kripto semakin pendek dan pergeseran arah terjadi lebih cepat. Akibatnya, siklus penempatan dana yang sangat besar justru dapat menjadi beban. Dana 5 memiliki fokus investasi yang jelas: stablecoin, pembayaran, keuangan on-chain (pinjaman dan derivatif), pasar prediksi, dan RWA. Kelima sektor ini memiliki kesamaan—semuanya bergerak menuju pengguna nyata, pendapatan nyata, dan skala nyata, bukan mengandalkan premi token spekulatif. a16z secara eksplisit menyatakan bahwa Dana 5 tidak akan berinvestasi di AI dan akan tetap 100% fokus pada kripto, membedakannya dengan jelas dari dana AI-nya dan mencerminkan divisi strategis internal yang terdefinisi.

Dibandingkan dengan pendekatan a16z yang relatif konservatif dan disiplin, strategi Katie Haun lebih agresif. Ia mendefinisikan tiga tema investasi inti dana barunya sebagai infrastruktur keuangan generasi berikutnya, aset tokenisasi dan pasar baru, serta ekonomi Agen AI. Tema terakhir ini sangat penting. Seiring AI Agents mulai melakukan tugas atas nama manusia, mereka membutuhkan kemampuan keuangan otonom, termasuk akun pembayaran, fasilitas kredit, verifikasi identitas, dan pencegahan penipuan. Kebutuhan ini secara alami selaras dengan karakteristik tanpa izin dan dapat diprogram dari teknologi blockchain.

BVNK, salah satu investasi Haun sebelumnya, diakuisisi oleh Mastercard dengan valuasi USD 1,8 miliar, sementara Bridge diakuisisi oleh Stripe seharga USD 1,1 miliar. Kedua exit ini terkonsentrasi di infrastruktur stablecoin dan memvalidasi kerangka investasinya. Dana baru memperluas logika ini ke dalam ekonomi Agen AI dan pada dasarnya merupakan taruhan pada jenis jalur keuangan yang akan dibutuhkan oleh peserta internet-native generasi berikutnya.

3.3 Pendanaan VC Kripto Pulih Kuat: Logika Industri di Balik Dana USD 2,2 Miliar a16z dan Dana USD 1 Miliar Haun

Sekitar Mei 2026, sektor modal ventura kripto mengalami gelombang penggalangan dana skala besar yang terkonsentrasi. a16z crypto mengumumkan penyelesaian Crypto Fund 5, dana kripto kelimanya, dengan total USD 2,2 miliar. Haun Ventures menyelesaikan dana keduanya senilai USD 1 miliar. Dragonfly menyelesaikan dana keempatnya sebesar USD 650 juta. Paradigm dikabarkan mengumpulkan dana baru hingga USD 1,5 miliar, sementara Blockchain Capital mengumpulkan sekitar USD 700 juta pada periode yang sama. Sejak April, total pendanaan di sektor kripto telah mencapai USD 2,359 miliar.

3.3.1 Latar Belakang Sejarah Gelombang Penggalangan Dana

Untuk memahami gelombang ini, pertama-tama perlu memahami latar belakang sejarahnya. Keruntuhan FTX pada 2022 mendorong modal ventura kripto ke musim dingin yang berkepanjangan: LP menarik modal, nilai aset bersih dana menurun tajam, dan penggalangan dana baru hampir terhenti. Selama pemulihan 2023–2024, sebagian besar firma VC mengadopsi strategi defensif, mempertahankan operasi dengan ukuran dana yang relatif kecil. Pada 2025, Bitcoin mencapai All-Time High baru, dan persetujuan ETF Bitcoin di AS membawa hampir USD 60 miliar aliran masuk institusional ke pasar kripto. Ini secara efektif menyelesaikan masalah legitimasi kripto di mata investor institusional.

Pada 2026, VC menilai waktu telah tepat berdasarkan tiga faktor. Pertama, kerangka regulasi mulai terbentuk melalui perkembangan seperti GENIUS Act dan Clarity Act, menyediakan aturan yang lebih dapat diprediksi. Kedua, infrastruktur siklus sebelumnya—termasuk jaringan Layer 2, jembatan cross-chain, dan sistem pembayaran stablecoin—telah matang untuk mendukung ekspansi lapisan aplikasi. Ketiga, konvergensi AI dan kripto mulai menunjukkan logika komersial yang jelas, menciptakan kategori investasi yang sepenuhnya baru.

3.3.2 Dana USD 2,2 Miliar a16z Lebih Kecil dan Lebih Fokus, Dana USD 1 Miliar Haun Bertaruh pada Ekonomi Agen AI

Seperti disebutkan, ukuran Crypto Fund 5 sebesar USD 2,2 miliar lebih kecil dari dana keempat a16z sebesar USD 4,5 miliar pada 2022. Pasar meyakini ini adalah pengurangan yang disengaja, bukan indikasi penurunan kemampuan. a16z menyatakan bahwa siklus penggalangan dana yang lebih pendek memungkinkan mereka "mengikuti evolusi tren kripto." Di balik ini terdapat penilaian penting: siklus pasar kripto memendek dan pergeseran arah terjadi lebih cepat, sehingga siklus penempatan dana yang sangat besar dapat menjadi beban.

Dana 5 memiliki fokus investasi yang jelas: stablecoin, pembayaran, keuangan on-chain (termasuk pinjaman dan derivatif), pasar prediksi, dan RWA. Kelima area ini memiliki kesamaan—bergerak menuju pengguna nyata, pendapatan nyata, dan skala nyata, bukan mengandalkan premi token spekulatif. a16z secara eksplisit menyatakan Dana 5 tidak akan berinvestasi di AI dan tetap 100% fokus pada kripto.

Dibandingkan dengan a16z, strategi Katie Haun lebih agresif. Ia mendefinisikan tiga tema inti dana barunya sebagai infrastruktur keuangan generasi berikutnya, aset tokenisasi dan pasar baru, serta ekonomi Agen AI. Tema terakhir sangat penting. Seiring AI Agents mulai melakukan tugas untuk manusia, mereka membutuhkan kemampuan keuangan otonom: akun pembayaran, fasilitas kredit, verifikasi identitas, dan pencegahan penipuan. Kebutuhan ini selaras dengan karakteristik blockchain yang tanpa izin dan dapat diprogram.

BVNK, investasi Haun sebelumnya, diakuisisi Mastercard dengan valuasi USD 1,8 miliar. Bridge diakuisisi Stripe seharga USD 1,1 miliar. Kedua exit ini terkonsentrasi pada infrastruktur stablecoin dan memvalidasi kerangka investasinya. Dana baru memperluas logika ini ke dalam ekonomi Agen AI, pada dasarnya bertaruh pada jenis jalur keuangan yang dibutuhkan peserta internet-native generasi berikutnya.

3.3.3 Perubahan Struktur Penggalangan Dana: Siapa yang Menyediakan Modal?

Komposisi LP di balik gelombang ini berbeda dari 2021. Pada 2021, dana kekayaan negara dan endowment universitas memasuki pasar kripto dalam jumlah besar, bahkan beberapa dana menghadapi tantangan kelebihan modal. Saat ini, modal semakin banyak berasal dari family office dengan pengalaman kripto yang mendalam, investor korporat strategis seperti bursa dan market maker, serta hedge fund. LP ini umumnya memiliki toleransi volatilitas yang lebih besar dan pemahaman yang lebih dalam tentang jalur exit, menyediakan basis modal yang lebih stabil bagi firma VC.

Namun, pemulihan penggalangan dana VC juga menimbulkan potensi kekhawatiran: terlalu banyak modal mengejar terlalu sedikit proyek, menyebabkan gelembung valuasi terbentuk sebelum waktunya. Dari USD 2,359 miliar yang terkumpul sejak April, modal sangat terkonsentrasi pada segelintir proyek terkemuka. Bagi proyek tahap awal, penggalangan dana tetap sulit. LP menjadi kurang toleran terhadap proyek yang hanya dibangun di atas narasi tanpa pendapatan. Pasar memandang ini sebagai perkembangan sehat, karena modal menjadi lebih selektif dan memaksa pendiri untuk menemukan product-market fit lebih cepat, bukan mengandalkan penerbitan token untuk mempertahankan valuasi. Dalam jangka panjang, ini akan berkontribusi positif pada kualitas industri secara keseluruhan.

Upaya penggalangan dana agresif a16z dan Haun merupakan suara kepercayaan kolektif dari modal institusional terhadap transisi industri kripto dari spekulasi menuju infrastruktur. Pada akhirnya, modal ini kemungkinan akan mengalir ke area seperti pembayaran stablecoin, RWA, dan jalur keuangan untuk AI Agent, bukan narasi jangka pendek seperti NFT atau GameFi. Selama 18 hingga 24 bulan ke depan, kecepatan penempatan modal ini akan langsung memengaruhi waktu munculnya proyek-proyek yang mendefinisikan industri generasi berikutnya. Bagi pelaku pasar, melacak portofolio investasi firma VC terkemuka ini akan tetap menjadi acuan penting untuk mengidentifikasi sumber penciptaan nilai utama berikutnya dalam industri.

Sumber Data:

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan pasar, riset industri, prakiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan untuk melakukan riset sendiri dan memahami sepenuhnya sifat aset dan produk sebelum membuat keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.