Ringkasan

- Total kapitalisasi pasar sektor penyimpanan global melonjak tajam. Raksasa industri seperti Samsung Electronics, SK Hynix, dan Micron Technology kini masing-masing telah menembus angka triliun dolar.

- Kebutuhan untuk melatih dan menginferensi model bahasa besar AI terus meningkat. Hal ini mendorong permintaan pusat data akan memori berbandwidth tinggi (HBM), DDR5, SSD enterprise, dan produk penyimpanan lainnya—baik dari segi kuantitas maupun nilai.

- Micron Technology resmi bergabung dalam klub perusahaan dengan kapitalisasi pasar triliun dolar. Perusahaan ini menjadi salah satu kandidat revaluasi yang paling diperhatikan dalam rantai pasokan penyimpanan AI. Menurut StockAnalysis, per 3 Juni 2026, kapitalisasi pasar Micron mencapai sekitar USD1,17 triliun.

- Kenaikan sektor penyimpanan saat ini bukan sekadar pemulihan siklus DRAM biasa. Lebih dari itu, pasar tengah melakukan penilaian ulang atas nilai struktural server AI, memori berbandwidth tinggi, perjanjian jangka panjang, serta ketatnya dinamika pasokan-permintaan.

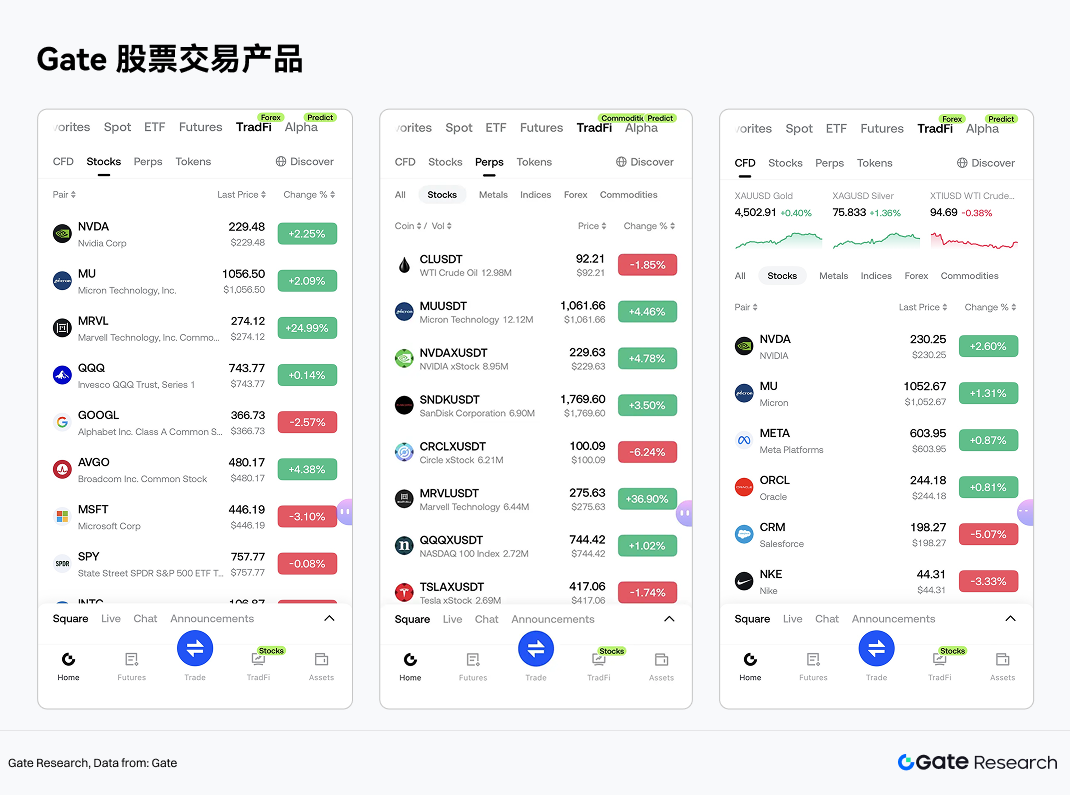

- Gate resmi meluncurkan layanan perdagangan saham. Pengguna kini bisa membeli dan menjual saham serta ETF dari berbagai bursa efek utama secara langsung di platform menggunakan USDT. Bagian kontrak saham menyediakan kontrak perpetual dengan penyelesaian USDT dan leverage 1–20x untuk perdagangan dua arah. Gate juga menghadirkan token ETF leveraged untuk memberi investor eksposur long pada saham.

- Kapitalisasi pasar Micron yang menembus triliun dolar bukanlah hasil dari satu siklus laba saja. Ini merupakan akumulasi dampak dari revaluasi penyimpanan AI, peningkatan produk HBM, mekanisme kontrak jangka panjang, serta membaiknya kondisi pasokan-permintaan industri.

1. Sektor Penyimpanan di Era AI

Dulu, industri penyimpanan dianggap sangat siklis. Profitabilitasnya sangat bergantung pada naik-turunnya pasokan serta elastisitas harga. Namun kini, di era AI, penyimpanan bertransformasi dari sekadar komponen pendukung perangkat keras menjadi sumber daya krusial dalam infrastruktur komputasi.

Melatih dan menjalankan model AI berskala besar tidak hanya membutuhkan GPU dan interkoneksi yang lebih bertenaga. Sistem penyimpanan pun harus memiliki bandwidth lebih lebar, kapasitas lebih besar, dan latensi lebih rendah. Baik HBM di sisi GPU maupun DDR5 dan SSD enterprise di sisi server, perannya kian vital. Bagi penyedia cloud dan operator pusat data, penyimpanan bukan lagi sekadar pos biaya—kini ia menjadi variabel kunci yang memengaruhi efisiensi pelatihan, throughput inferensi, dan biaya penerapan secara keseluruhan.

Perluasan aplikasi AI tidak sekadar meningkatkan pengiriman chip penyimpanan. Yang lebih penting, pangsa produk kelas atas ikut melonjak. HBM menawarkan bandwidth lebih tinggi, integrasi lebih besar, dan nilai tambah lebih besar dibanding DRAM standar. SSD enterprise pun diuntungkan oleh bertambahnya beban kerja pusat data. Seiring portofolio produk bergeser ke solusi berkinerja tinggi, komposisi pendapatan, struktur margin, dan kerangka penilaian para produsen terkemuka ikut berubah.

Berbeda dengan siklus sebelumnya yang mengandalkan logika "naikkan harga, lalu perluas kapasitas", produk penyimpanan kelas atas seperti HBM justru menghadapi kendala pasokan. Kompleksitas manufaktur, tingkat keberhasilan produksi, kebutuhan pengemasan canggih, dan jadwal sertifikasi pelanggan menjadi penghambat. Sementara itu, pelanggan inti kini makin sering menggunakan perjanjian jangka panjang untuk mengunci kapasitas dan sebagian harga. Hal ini memberi pemasok utama visibilitas pendapatan dan daya tawar yang lebih kuat. Siklus kali ini pun berbeda secara struktural.

Micron Technology, Inc. (NASDAQ: MU) didirikan pada 1978 dan berkantor pusat di Boise, Idaho. Perusahaan ini adalah pemimpin global dalam solusi memori semikonduktor dan penyimpanan. Mereka merancang, memproduksi, dan menjual DRAM, NAND Flash, NOR Flash, HBM, SSD, dan produk lain untuk pusat data, perangkat seluler, otomotif, industri, serta elektronik konsumen. Menjadikan Micron sebagai studi kasus bukan berarti hanya fokus pada satu saham. Namun, jajaran produk, basis pelanggan, sensitivitas laba, dan penetapan harga pasarnya secara efektif menggambarkan arah jalur penyimpanan AI.

2. Micron Technology

Bersama Samsung Electronics dan SK Hynix, Micron adalah salah satu pemasok utama DRAM dan pemain penting di pasar NAND global. Seiring meningkatnya permintaan untuk pelatihan dan inferensi model besar, server AI kian mendorong kebutuhan akan HBM, DDR5 berkapasitas tinggi, SSD enterprise, dan produk penyimpanan lain. Chip penyimpanan tidak lagi sekadar komponen pendukung di perangkat komputasi umum, melainkan menjadi penghambat utama dalam infrastruktur komputasi AI. Terutama di klaster GPU, bandwidth, kapasitas, dan efisiensi daya HBM secara langsung memengaruhi kinerja chip AI. Akibatnya, Micron kini direklasifikasi sebagai pemasok inti dalam rantai pasokan semikonduktor AI. Laporan ini mengkaji Micron sebagai perwakilan perusahaan dalam rantai pasokan penyimpanan AI, menganalisis pencapaian kapitalisasi pasar triliun dolar, perjanjian jangka panjang, pertumbuhan HBM, pergeseran valuasi, serta dukungan perdagangan terkait di Gate.

3. Analisis Fundamental dan Tesis Investasi

Berdasarkan data pasar Gate, per 3 Juni 2026, harga saham Micron adalah USD1.056. Dengan sekitar 1,1 miliar saham terdilusi, kapitalisasi pasar perusahaan mencapai sekitar USD1,17 triliun. Dalam setahun terakhir, saham MU menunjukkan tren naik jelas dengan volatilitas yang meningkat, lalu menembus tajam. Mulai dari sekitar USD110, saham terus naik melewati USD400 karena ekspektasi permintaan penyimpanan AI. Setelah konsolidasi, saham memasuki reli besar yang dipicu oleh lonjakan permintaan HBM dan pusat data AI. Pada Mei dan Juni, terjadi kenaikan tajam hingga mencapai puncak USD1.076—naik sekitar 8 kali lipat dari level terendah tahun ini. Dalam setahun, saham Micron naik dari sekitar USD110 menjadi sekitar USD1.056, atau melonjak lebih dari 800%. Kapitalisasi pasarnya pun ikut menembus USD1 triliun, mencerminkan revaluasi berkelanjutan pasar atas permintaan penyimpanan AI dan prospek HBM.

Micron saat ini melayani empat area aplikasi utama: pusat data dan komputasi cloud (termasuk server AI, server enterprise, dan jaringan), seluler (ponsel pintar dan tablet), penyimpanan (SSD enterprise dan klien), serta tertanam (otomotif, industri, dan elektronik konsumen). Dengan belanja modal pusat data AI yang terus membengkak, permintaan penyimpanan terkait pusat data menjadi segmen dengan pertumbuhan tercepat dan paling sensitif terhadap laba bagi Micron.

Valuasi triliun dolar Micron bukan sekadar hasil pemulihan siklus memori tradisional. Ini berasal dari penilaian ulang pasar atas kepentingan strategisnya dalam rantai pasokan infrastruktur AI. Hasil kuartal kedua tahun fiskal 2026 mencetak rekor dalam pendapatan, margin kotor, EPS, dan arus kas bebas. Hal ini mengonfirmasi titik balik yang didorong oleh permintaan AI, pasokan industri yang ketat, serta peningkatan produk kelas atas.

3.1 Penyimpanan: Dari Komponen Pendukung Menjadi Aset Strategis di Era AI

Dalam arsitektur komputasi tradisional, chip memori dianggap sebagai komponen pendukung CPU dan GPU. Harganya sebagian besar ditentukan oleh pasokan dan permintaan yang siklis. Namun di era AI, terutama seiring meluasnya skala pelatihan dan inferensi model besar, bandwidth, kapasitas, dan efisiensi daya memori menjadi kendala utama kinerja sistem AI.

Dalam laporan laba kuartal kedua FY2026, Micron secara eksplisit menyatakan bahwa kinerja kuartal kedua yang memecahkan rekor mencerminkan "nilai strategis memori di era AI." CEO Sanjay Mehrotra mencatat bahwa di era AI, memori telah menjadi aset strategis bagi pelanggan. Ini menunjukkan bahwa manajemen Micron telah memosisikan ulang perusahaan dari pemasok memori tradisional menjadi pemain inti dalam infrastruktur komputasi AI.

Meningkatnya permintaan server AI akan HBM, DRAM berkapasitas tinggi, DDR5, dan SSD enterprise secara signifikan meningkatkan porsi nilai memori dalam biaya komponen server (BOM). Semakin besar skala klaster GPU, pelanggan tidak hanya peduli pada daya komputasi, tetapi juga stabilitas pasokan, kesesuaian kinerja, dan pengendalian biaya penerapan. Pergeseran ini memberi Micron daya tawar yang lebih kuat dan leverage laba yang lebih tinggi.

3.2 Hasil Kuartal Kedua FY2026 Memvalidasi Kekuatan Permintaan

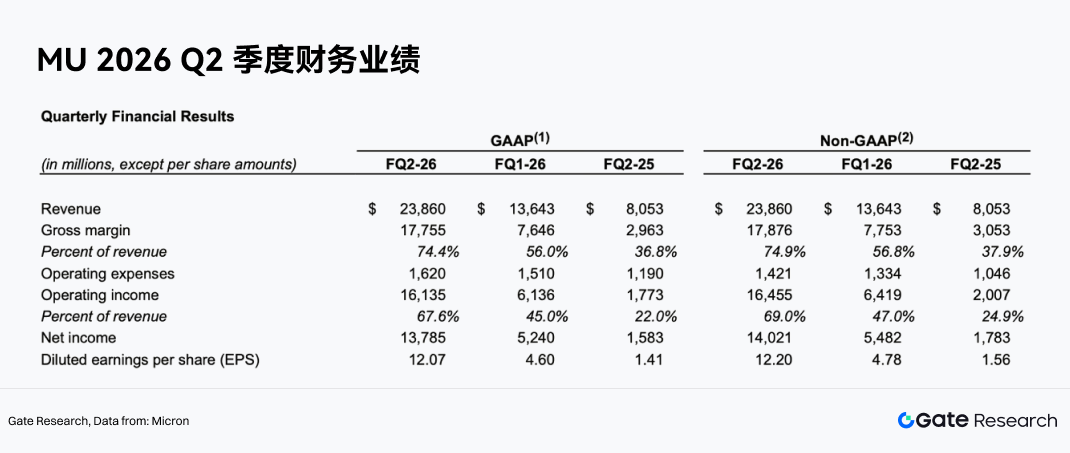

Micron melaporkan pendapatan kuartal kedua FY2026 sebesar USD23,86 miliar, naik tajam dari USD13,64 miliar pada kuartal sebelumnya dan USD8,05 miliar pada periode yang sama tahun lalu. Laba bersih non-GAAP mencapai USD14,02 miliar, dengan EPS non-GAAP sebesar USD12,20. Arus kas operasi mencapai USD11,90 miliar, sedangkan arus kas bebas yang disesuaikan mencapai USD6,90 miliar.

Yang penting, kualitas laba juga meningkat. Margin kotor non-GAAP mencapai 74,9%, naik dari 56,8% pada kuartal pertama dan 37,9% setahun lalu. Margin operasi non-GAAP mencapai 69,0%, naik dari 47,0% pada kuartal pertama dan 24,9% secara tahunan.

Ini menunjukkan bahwa perbaikan laba Micron tidak hanya didorong oleh pendapatan. Kombinasi harga produk yang lebih baik, bauran produk yang menguntungkan, dan efisiensi biaya mendorong ekspansi margin yang signifikan. Bagi perusahaan memori, bergerak dari margin kotor 30%–40% menjadi di atas 70% menandakan perubahan fundamental dalam dinamika pasokan-permintaan dan komposisi produk.

3.3 Bisnis Pusat Data dan Cloud sebagai Mesin Pertumbuhan

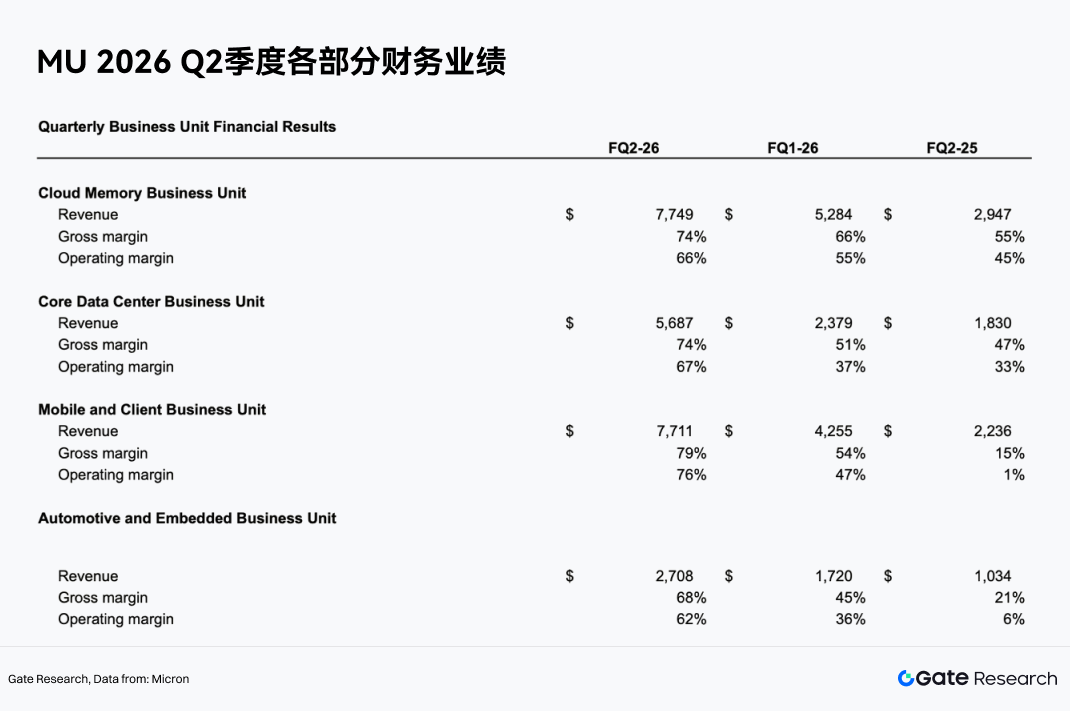

Berdasarkan segmen, pertumbuhan Micron pada kuartal kedua FY2026 sangat terkonsentrasi di area terkait AI dan pusat data.

Unit Bisnis Memori Cloud menghasilkan pendapatan USD7,749 miliar dengan margin kotor 74% dan margin operasi 66%. Unit Bisnis Pusat Data Inti menyumbang USD5,687 miliar dengan margin kotor 74% dan margin operasi 67%. Secara gabungan, kedua segmen ini menyumbang lebih dari USD13,4 miliar pendapatan, menjadikannya mesin pertumbuhan utama perusahaan.

Pergeseran ini menunjukkan bahwa fokus bisnis Micron beralih dari siklus elektronik konsumen tradisional (PC, ponsel pintar) ke komputasi cloud, server AI, dan pusat data. Pelanggan pusat data AI memiliki belanja modal besar, persyaratan kinerja tinggi, dan permintaan kuat akan kontinuitas pasokan. Alhasil, mereka lebih cenderung membayar harga premium dan menjalin hubungan pasokan jangka panjang.

3.4 HBM dan DRAM Kelas Atas Mendorong Peningkatan Bauran Produk

Kategori produk yang paling menguntungkan bagi Micron adalah HBM dan DRAM kelas atas. HBM adalah komponen memori vital untuk GPU dan akselerator AI, menawarkan bandwidth tinggi, kapasitas besar, dan efisiensi daya. Harga per GB dan margin kotornya jauh lebih tinggi dibanding DRAM standar.

UBS memperkirakan ASP HBM Micron akan tumbuh sekitar 50% secara tahunan pada 2027, mendorong ekspansi pendapatan berkelanjutan. Seiring evolusi platform chip AI, permintaan akan kapasitas dan bandwidth HBM akan meningkat. Micron dapat menangkap pangsa pendapatan yang lebih besar melalui HBM3E, generasi HBM berikutnya, serta kemampuan pengemasan canggih.

Arti penting peningkatan bauran produk ini adalah Micron tidak lagi sekadar penerima harga dalam siklus DRAM. Dengan mengenakan harga lebih tinggi untuk produk kelas atas, ia memperoleh daya tawar yang lebih kuat. Seiring pangsa pendapatan HBM tumbuh, margin kotor keseluruhan dan stabilitas laba akan meningkat.

3.5 Pasokan Industri yang Ketat Memperkuat Sensitivitas Harga

Kinerja kuat Micron di kuartal kedua juga didorong oleh ketatnya pasokan industri. Hasil tersebut mencerminkan lingkungan permintaan yang kuat, pasokan terbatas, dan eksekusi yang solid. Beberapa analis memperkirakan kekurangan pasokan DRAM akan berlangsung setidaknya hingga kuartal kedua 2028, dan kekurangan NAND hingga kuartal keempat 2027. Dalam kondisi ini, harga DRAM dan NAND mendapat dukungan berkelanjutan, memungkinkan Micron mempertahankan pendapatan dan margin yang tinggi.

Yang terpenting, siklus ini berbeda dari masa lalu. Secara historis, produsen memori akan cepat memperluas kapasitas setelah kenaikan harga, menyebabkan kelebihan pasokan dan penurunan harga. Namun, permintaan server AI untuk memori kelas atas tumbuh pesat, sementara perluasan kapasitas HBM dibatasi oleh teknologi, tingkat keberhasilan produksi, pengemasan canggih, dan sertifikasi pelanggan. Akibatnya, pasokan tidak mudah mengejar permintaan.

3.6 Perjanjian Jangka Panjang (LTA) Meningkatkan Visibilitas Pendapatan

LTA adalah singkatan dari Perjanjian Jangka Panjang. Dalam industri memori semikonduktor, LTA biasanya mengatur pengaturan pasokan masa depan antara pemasok dan pelanggan inti. Ini mencakup volume pembelian, jadwal pengiriman, spesifikasi produk, dan terkadang kerangka harga. Di masa lalu, perjanjian pengadaan sering kali "mengunci volume, tetapi tidak mengunci harga": pelanggan berkomitmen pada volume tertentu, memberi pemasok visibilitas, tetapi harga masih berfluktuasi sesuai kondisi pasar DRAM dan NAND. Saat pasar melemah, penurunan harga tajam langsung memukul pendapatan dan laba Micron, Samsung, serta SK Hynix.

LTA merupakan faktor kunci lain dalam revaluasi valuasi Micron. LTA yang lebih baru tidak hanya mengunci volume, tetapi juga sebagian harga selama 3–5 tahun. Ini berbeda dengan perjanjian volume saja sebelumnya. Bagi Micron, LTA meningkatkan visibilitas pendapatan, mengurangi volatilitas harga, dan meningkatkan profitabilitas lintas siklus. Bagi pelanggan cloud dan AI, LTA memastikan pasokan memori masa depan dan sebagian mengunci biaya, sehingga menghindari harga premium saat pasokan ketat. Jika LTA meluas, model bisnis Micron bisa bergeser dari pemain komoditas siklis tradisional menjadi pemasok semikonduktor dengan pesanan jangka panjang, arus kas stabil, dan retensi pelanggan lebih tinggi.

3.7 Laba dan Arus Kas Mendukung Revaluasi Valuasi

Micron menghasilkan USD6,9 miliar arus kas bebas yang disesuaikan pada kuartal kedua FY2026. Dewan direksi pun menyetujui kenaikan dividen kuartalan sebesar 30%. Ini menunjukkan tidak hanya peningkatan laba yang tajam, tetapi juga kemampuan menghasilkan kas yang kuat. Di pasar modal, arus kas bebas yang stabil dan tinggi biasanya mendukung valuasi yang lebih tinggi. Secara historis, Micron diperdagangkan dengan diskon karena kekhawatiran atas keberlanjutan laba. Namun, jika permintaan AI, LTA, dan peningkatan bauran produk HBM berhasil mengurangi siklusitas, Micron berpotensi berubah dari saham siklus memori tradisional menjadi aset inti semikonduktor AI.

4. Produk Investasi Saham Gate

Di antara saham AS yang paling diperhatikan di sektor penyimpanan, Gate telah menghadirkan perdagangan saham AS dalam segmen TradFi. Pengguna dapat memperdagangkan saham dan ETF dari bursa efek utama menggunakan USDT melalui sistem akun terpadu.

Tidak seperti model tokenisasi saham biasa atau pemetaan RWA, layanan saham Gate menekankan akses pasar dan kerangka perdagangan yang sesuai regulasi. Gate terhubung dengan broker teregulasi untuk menawarkan perdagangan saham dan ETF—bukan aset yang dipetakan secara on-chain atau derivatif yang ditokenisasi. Pengguna dapat membeli, menyimpan, dan menjual aset saham melalui akun Gate. Holding, Untung/Rugi (PnL), aliran dana, dan aksi korporasi semuanya dapat dilihat dan dikelola di satu tempat.

Dari segi cakupan, Gate saat ini mendukung lebih dari 10.000 saham dan ETF di berbagai bursa utama dan jaringan likuiditas, termasuk NYSE, Nasdaq, NYSE Arca, NYSE American, dan BATS. Saat ini, saham Gate mendukung perdagangan intraday. Ke depannya, Gate berencana memperluasnya menjadi perdagangan 24/7, memberi pengguna global akses yang lebih fleksibel untuk alokasi ekuitas AS.

Alat perdagangan terkait saham dalam Gate TradFi dapat dikelompokkan menjadi tiga kategori, dengan MU sebagai contoh:

Di antaranya, perdagangan saham spot Gate bersifat independen dari CFD. Perdagangan saham tidak melibatkan suku bunga pendanaan kontrak perpetual atau biaya penyimpanan seperti biaya swap atau biaya semalam. Ini lebih cocok bagi pengguna yang mencari eksposur ekuitas AS jangka panjang. Sebaliknya, kontrak perpetual dan CFD lebih sesuai untuk perdagangan arah atau manajemen risiko seputar pergerakan harga jangka pendek hingga menengah.

Dengan memanfaatkan sistem akun kripto terpadunya, Gate menjembatani perdagangan aset digital dan investasi saham. Setelah menyelesaikan KYC dan memenuhi persyaratan kelayakan regional, pengguna dapat mengakses bagian saham melalui menu TradFi di Aplikasi Gate, melihat kuotasi, dan mendanai akun dengan mentransfer stablecoin. Ini memperluas kegunaan USDT dari perdagangan kripto ke alokasi ekuitas global.

Dari perspektif industri, penawaran perdagangan saham Gate memberi pengguna titik masuk terpadu untuk aset keuangan digital dan tradisional. Bagi mereka yang fokus pada tema semikonduktor AI, ketersediaan saham riil, kontrak perpetual, dan CFD memungkinkan alokasi aset dan pengelolaan perdagangan yang lebih fleksibel seputar siklus penyimpanan, AI, HBM, dan semikonduktor—semuanya dalam satu platform.

5. Peringatan Risiko

Saat mengevaluasi prospek sektor penyimpanan dan kualitas perusahaan, investor harus fokus pada empat dimensi. Pertama, apakah belanja modal server AI dan vendor cloud terus bertambah? Kedua, bagaimana perubahan tingkat penetrasi dan ASP kategori kelas atas seperti HBM, DDR5, dan SSD enterprise? Ketiga, bagaimana disiplin pasokan dan rencana ekspansi produsen utama seperti Samsung, SK Hynix, dan Micron? Keempat, apakah perjanjian jangka panjang, sertifikasi pelanggan, dan kemampuan pengemasan canggih terus memperkuat keunggulan kompetitif industri?

Sektor penyimpanan tidak lagi bisa dianalisis sepenuhnya dengan kerangka lama "saham harga siklis". Pendekatan yang lebih tepat adalah melihatnya sebagai sub-sektor semikonduktor di mana siklusitas masih ada, tetapi bobot peningkatan struktural terus bertambah. Kasus Micron memberikan lensa yang jelas untuk mengamati transisi ini.

Selain itu, meskipun LTA membantu menstabilkan sebagian pendapatan, tingkat penguncian harga, jadwal eksekusi, dan komitmen pelanggan masih mengandung ketidakpastian. LTA mungkin tidak sepenuhnya menghilangkan volatilitas siklus. Harga saham dan kapitalisasi pasar Micron sudah naik substansial, dan pasar memiliki ekspektasi tinggi terhadap siklus super penyimpanan AI serta pergeseran valuasi. Jika hasil di masa depan mengecewakan, fluktuasi harga saham bisa menjadi sangat tajam.

Referensi:

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyajikan konten mendalam, termasuk analisis teknis, wawasan topik hangat, ulasan pasar, riset industri, prakiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto membawa risiko tinggi. Pengguna harus melakukan riset independen dan memahami sepenuhnya sifat aset serta produk yang ingin dibeli sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan apa pun yang timbul dari keputusan investasi tersebut.