Dari model, daya komputasi hingga cloud dan keamanan, OpenClaw mungkin akan mempengaruhi logika manfaat yang diterima oleh saham AS. Artikel ini mengulas peluang investasi di rantai industri dari chip, cloud hingga perusahaan keamanan dalam era Agent.

(Prakata: Ahli udang juga mengalami kegagalan! OpenClaw karena satu kesalahan sintaks, bocorkan rahasia tertinggi server sendiri)

(Tambahan latar belakang: Jangan ikut-ikutan OpenClaw secara buta, AI Udang sangat kuat, tapi belum tentu cocok untukmu)

Daftar Isi Artikel

Toggle

-

- Apa itu OpenClaw? Mengapa berpengaruh terhadap saham AS?

-

- Pembunuh Token: Superflywheel penyedia layanan model besar

-

- Inferensi tidak pernah cukup: Narasi baru perusahaan chip

-

- Media nyata skalabilitas Agent: komputasi cloud

-

- Logika Agent perusahaan menunggu verifikasi, menguntungkan perusahaan AI asli

-

- Keuntungan tersembunyi perusahaan keamanan

-

- Penutup: jangka pendek fokus pada sentimen, menengah pada inferensi, jangka panjang pada ekosistem

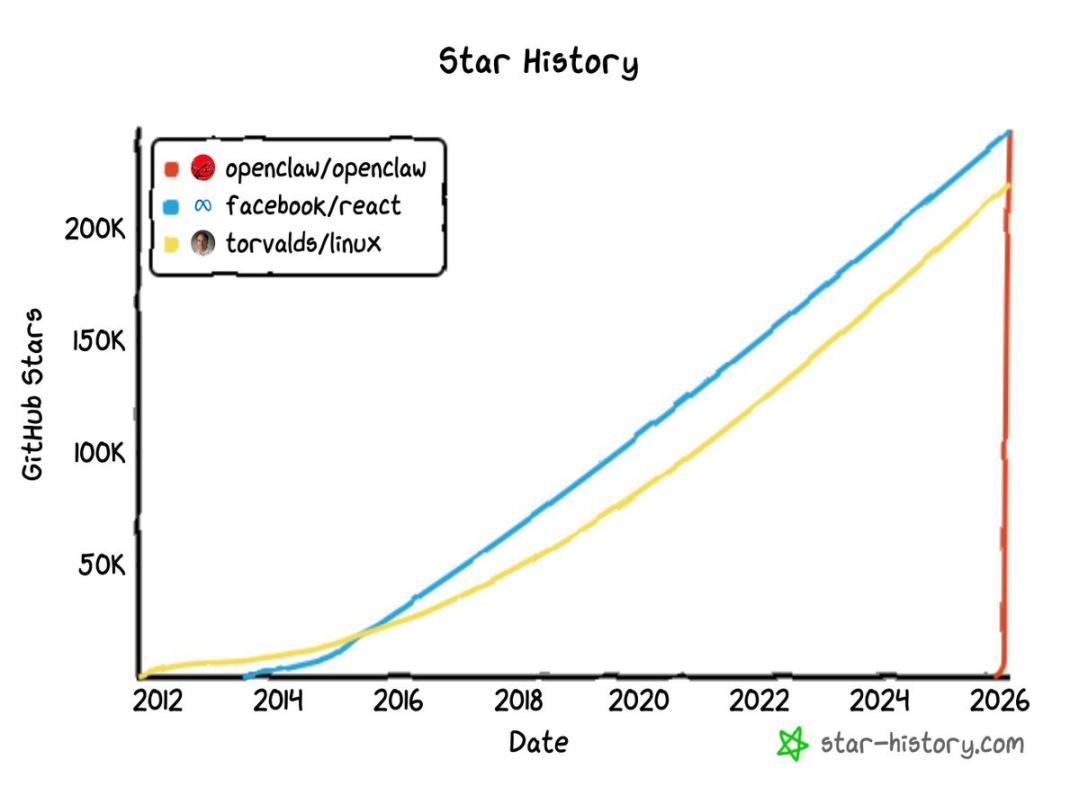

Pada November 2025, seorang pengembang independen Austria, Peter Steinberger, diam-diam mengirimkan sebuah proyek di GitHub – Clawdbot (yang kemudian diubah nama menjadi OpenClaw).

Saat itu tidak ada yang peduli, semuanya menjadi tidak terkendali pada akhir Januari 2026.

Antara 29 dan 30 Januari, proyek ini mendapatkan puluhan ribu bintang di GitHub dalam waktu sangat singkat, dan dengan cepat melampaui 100.000. Hingga 3 Maret, angka ini membengkak menjadi hampir 250.000, menduduki puncak daftar bintang, melampaui Linux. Sebagai referensi, proyek open source terkenal seperti React (salah satu kerangka pengembangan frontend paling populer di dunia) dan Linux (inti sistem operasi yang mendukung server jaringan) biasanya membutuhkan lebih dari sepuluh tahun untuk mengumpulkan sekitar 200.000 bintang, sedangkan kurva OpenClaw hampir vertikal.

Nama awal OpenClaw, Clawdbot, terdengar seperti Claude. Pada 27 Januari, Anthropic mengirim surat dari pengacara menuntut mereka mengganti nama, proyek berganti nama menjadi Moltbot, dan akhirnya menjadi OpenClaw. Namun, pergantian nama ini sama sekali tidak memperlambat penyebarannya, malah menimbulkan lebih banyak pembicaraan. Pada 16 Februari, Sam Altman mengumumkan Steinberger bergabung dengan OpenAI, dan OpenClaw akan dialihkan ke sebuah yayasan open source independen yang didukung OpenAI.

Dari proyek pengembang independen, menjadi pion strategi perusahaan teknologi raksasa, hanya dalam waktu kurang dari tiga bulan.

OpenClaw sendiri sudah sangat terkenal di dunia teknologi, dan sekarang api ini sudah menyebar ke mana? Artikel ini mencoba dari sudut pandang pasar modal, menguraikan rantai industri yang diuntungkan di balik ledakan OpenClaw, serta perusahaan saham AS yang mungkin akan mengalami penilaian ulang.

1. Apa itu OpenClaw? Mengapa berpengaruh terhadap saham AS?

Pertama, dari esensinya. OpenClaw bukan lagi sekadar chatbot, melainkan sebuah kerangka kerja AI Agent open source.

Perbedaannya apa? Chatbot menerima pertanyaanmu, lalu mengembalikan teks. Sedangkan OpenClaw menerima instruksi, lalu melakukan tindakan. Ia bisa mengoperasikan browser, menjalankan kode, memanggil API, mengelola sistem file, dan terhubung ke lebih dari 12 platform pesan.

Perbedaan dalam mode operasinya bisa dirangkum dalam tabel berikut:

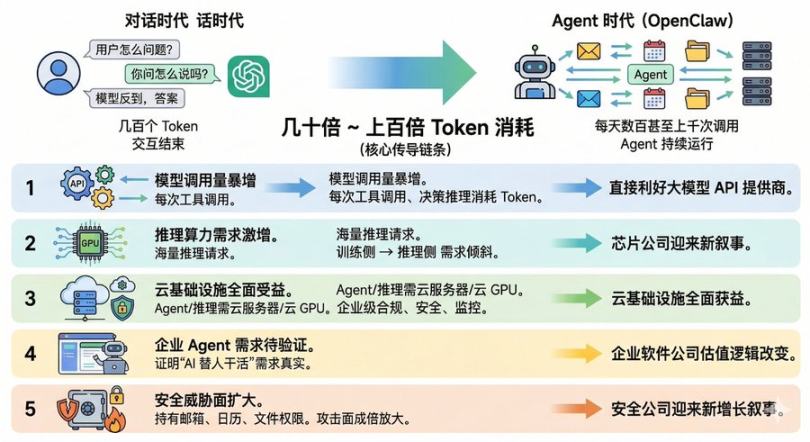

Singkatnya, dengan kata yang lebih sederhana, ia berevolusi dari chatbot menjadi pekerja digital sejati, dan ini juga berarti paradigma bisnis AI sedang mengalami perubahan besar. Di era percakapan, pengguna mengajukan satu pertanyaan ke model besar, model mengembalikan jawaban, yang biasanya menghabiskan beberapa ratus token, dan interaksi selesai. Tapi di era Agent, satu OpenClaw mungkin melakukan ratusan bahkan ribuan panggilan ke model setiap hari. Konsumsi token oleh satu pengguna Agent bahkan bisa puluhan kali, atau seratus kali lipat, dari pengguna chat tradisional.

Jumlah konsumsi ini adalah rantai utama yang mempengaruhi saham AS melalui OpenClaw:

- Lapisan pertama: volume panggilan model melonjak drastis. Setiap kali Agent menggunakan alat, setiap kali melakukan inferensi keputusan, menghabiskan token, langsung menguntungkan penyedia API model besar.

- Lapisan kedua: kebutuhan daya komputasi inferensi meningkat pesat. Jumlah panggilan Agent yang besar berarti permintaan inferensi yang besar pula, logika kebutuhan GPU dari sisi “pelatihan” bergeser ke “inferensi”, dan perusahaan chip mendapatkan narasi baru.

- Lapisan ketiga: manfaat besar bagi infrastruktur cloud. Agent membutuhkan server cloud untuk berjalan, inferensi model membutuhkan GPU cloud, dan perusahaan enterprise membutuhkan infrastruktur cloud yang sesuai regulasi, aman, dan dapat dipantau.

- Lapisan keempat: kebutuhan perusahaan akan Agent menunggu verifikasi. OpenClaw membuktikan secara open source bahwa kebutuhan “AI melakukan pekerjaan manusia” benar adanya, dan perusahaan software yang mengkomersialkan kemampuan Agent ini mungkin akan mengalami perubahan logika valuasi.

- Lapisan kelima: ancaman keamanan meningkat. Ketika Agent menyimpan akses ke email, kalender, dan sistem file secara permanen, permukaan serangannya membesar berkali-kali lipat, dan perusahaan keamanan mendapatkan narasi pertumbuhan baru.

Selanjutnya, kita akan menguraikan satu per satu perusahaan saham AS yang diuntungkan dari rantai ini.

2. Pembunuh Token: Superflywheel penyedia layanan model besar

Jika Agent menjadi paradigma utama interaksi AI, pendapatan API dari penyedia model besar akan meningkat secara eksponensial.

Namun, saat ini dua penyedia model Agent terbesar, OpenAI dan Anthropic, belum go public. Jadi, logika ini paling langsung tercermin di pasar modal pada perusahaan yang terdaftar sebagai MSFT dan GOOGL.

Pertama, Microsoft sebagai pemegang saham terbesar di OpenAI, setiap panggilan API ke GPT-4 atau GPT-1 melalui Azure OpenAI Service secara esensial menyumbang pendapatan untuk bisnis cloud Microsoft. Pendiri OpenClaw yang bergabung dengan OpenAI dan menyerahkan proyek ke yayasan yang didukung OpenAI berarti ekosistem OpenClaw kemungkinan besar akan lebih erat terikat dengan model OpenAI. Jika nanti model default di OpenClaw merekomendasikan OpenAI sebagai yang utama, maka Microsoft secara tidak langsung mendapatkan akses ke pengembang dengan 240.000 bintang GitHub.

Sedangkan Alphabet adalah pihak lain yang diuntungkan, yaitu perusahaan publik yang dimiliki Google (kode saham GOOGL / GOOG). Seri Gemini dari Google adalah salah satu model utama yang didukung OpenClaw, dan Gemini 2.0 Flash menawarkan rasio inferensi yang sangat kompetitif. Lebih penting lagi, di antara beberapa vendor model utama, Alphabet adalah satu-satunya yang bisa langsung diinvestasikan melalui pasar sekunder sebagai penyedia model AI.

Yang lebih menarik lagi, pasar saat ini tampaknya belum sepenuhnya memperhitungkan logika konsumsi API yang didorong Agent. GOOGL sejak Februari tidak menunjukkan kenaikan harga yang signifikan karena OpenClaw, dan MSFT juga mengalami koreksi valuasi. Artinya, ekspektasi pasar masih didasarkan pada logika “chatbot” dalam menilai model, bukan ekonomi Agent yang berjalan terus-menerus.

3. Inferensi tidak pernah cukup: Narasi baru perusahaan chip

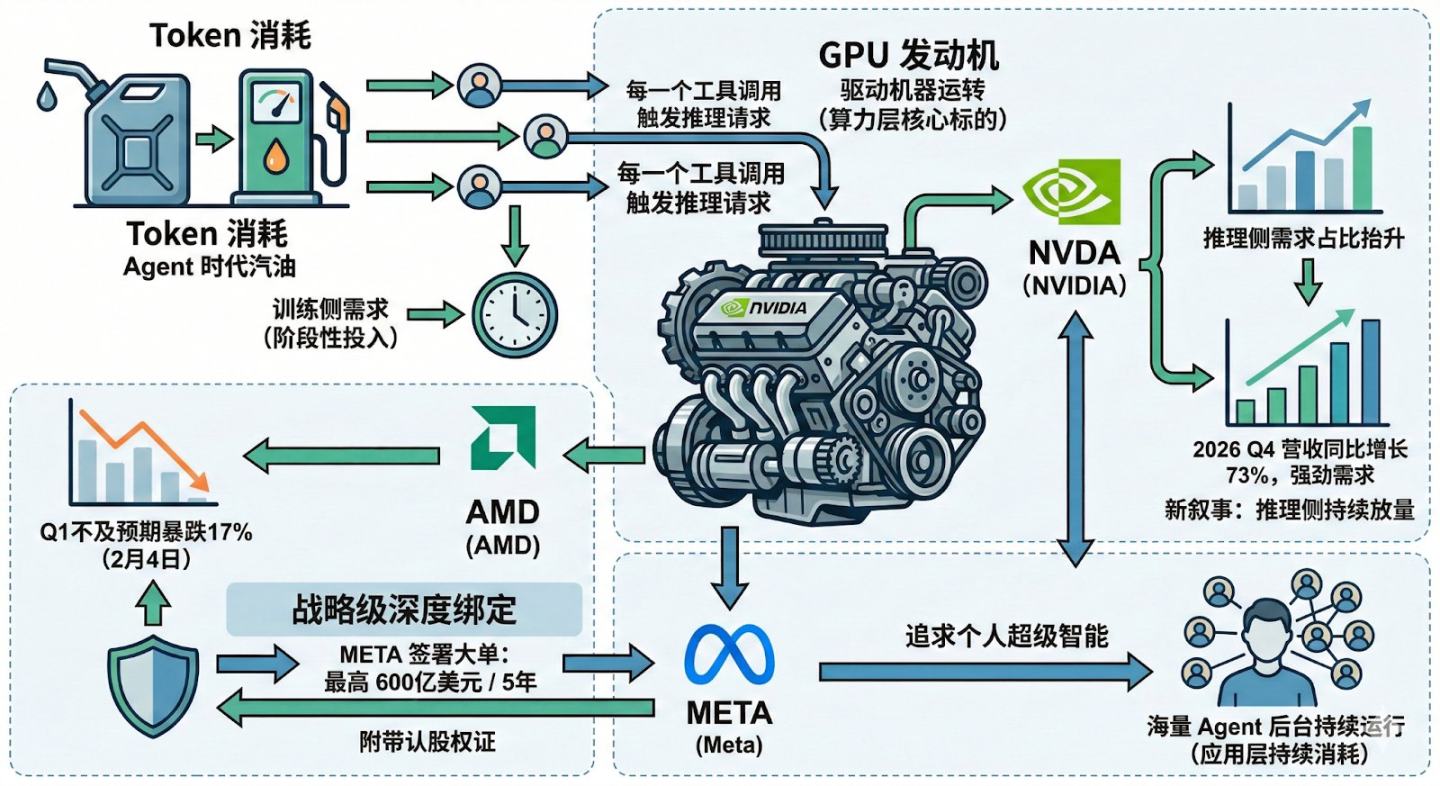

Kalau konsumsi token adalah bensin di era Agent, maka GPU adalah mesin penggeraknya, dan yang paling langsung diuntungkan tetap NVIDIA dan AMD.

Dalam tiga tahun terakhir, logika valuasi perusahaan chip terutama didasarkan pada sisi pelatihan, di mana berbagai perusahaan berlomba membeli GPU untuk melatih model dasar yang semakin besar. Tapi, pelatihan lebih seperti investasi tahap tertentu, sedangkan inferensi adalah konsumsi berkelanjutan. Setiap kali Agent melakukan panggilan alat, terus-menerus memicu permintaan inferensi baru. Ketika Agent mulai digunakan oleh jutaan pengguna, kebutuhan inferensi diperkirakan akan meningkat secara signifikan.

Ini menjelaskan narasi baru NVIDIA. Jika tren pelatihan melambat, lalu apa yang akan menjaga permintaan GPU? Jawabannya adalah peningkatan berkelanjutan di sisi inferensi. Laporan keuangan terbaru NVIDIA menunjukkan pendapatan Q4 2026 meningkat 73% YoY, permintaan tetap kuat, dan munculnya paradigma Agent memberikan dasar yang lebih berkelanjutan untuk pertumbuhan ini.

Mari kita lihat AMD. Pada 4 Februari, AMD jatuh 17% karena laporan Q1 yang di bawah ekspektasi, menyebarkan kepanikan pasar. Tapi hanya 20 hari kemudian, Meta mengumumkan perjanjian pasokan chip AI senilai hingga 60 miliar dolar selama 5 tahun, termasuk opsi saham dan warrant yang mencapai sekitar 10%. Ini seperti pengikatan strategis yang mendalam.

Mengapa Meta membutuhkan begitu banyak daya inferensi? Karena mereka mengejar apa yang disebut “kecerdasan super pribadi”, dan mewujudkan visi ini tidak lepas dari keberlangsungan banyak Agent yang berjalan di belakang layar. OpenClaw membuktikan bahwa bukan hanya satu produk, tetapi seluruh logika kebutuhan akan daya komputasi besar untuk inferensi.

Jadi, peningkatan kebutuhan inferensi yang didorong Agent akan terlebih dahulu mempengaruhi lapisan daya komputasi, dengan fokus utama pada NVDA dan AMD. Di perusahaan yang terus mengonsumsi daya di lapisan aplikasi, Meta juga bisa menjadi pendorong permintaan penting.

4. Media nyata skalabilitas Agent: komputasi cloud

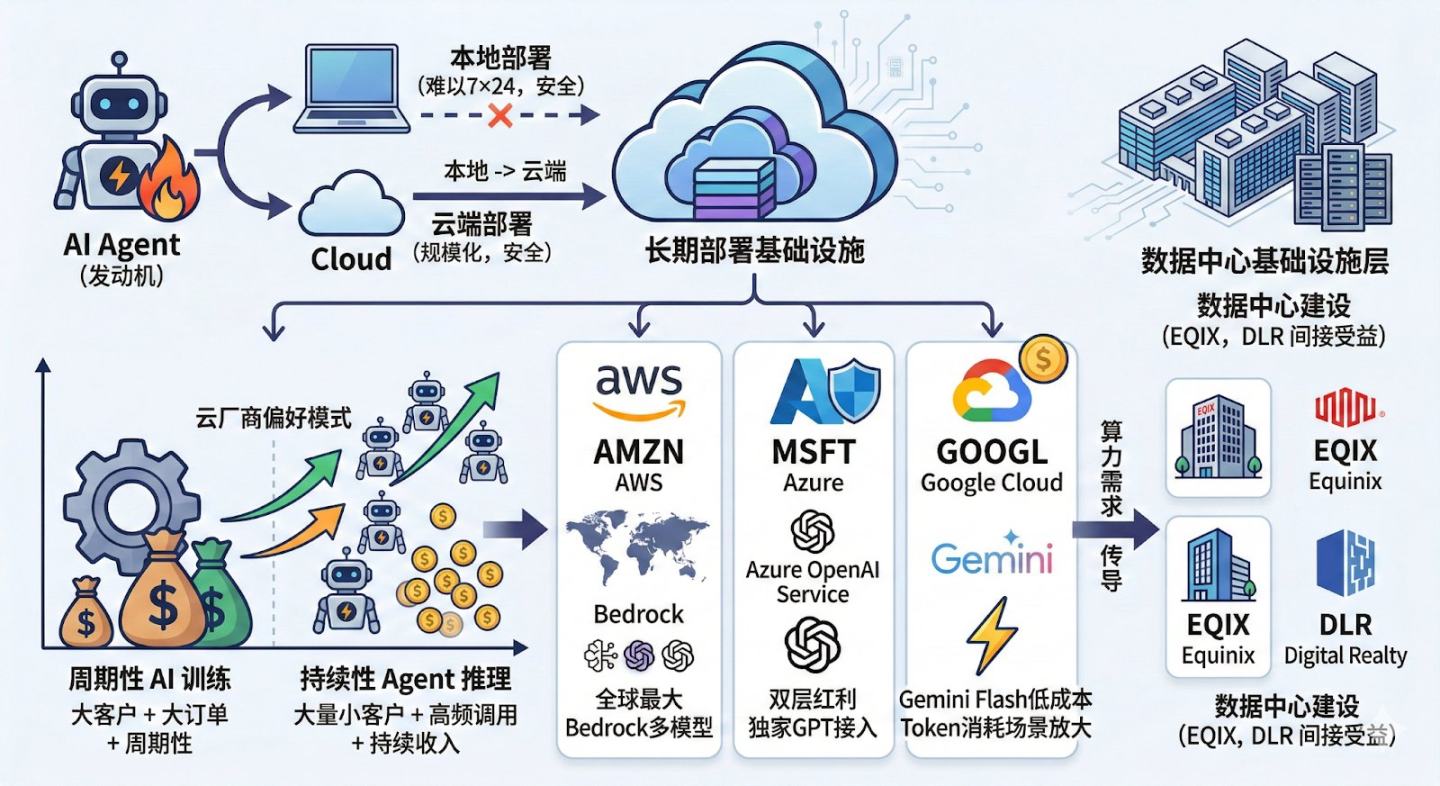

Seperti yang disebutkan sebelumnya, GPU adalah mesin penggerak di era Agent, dan platform cloud adalah infrastruktur jangka panjang untuk menjalankan Agent. Dari sudut pandang pasar modal, rantai ini paling terkait dengan tiga platform cloud utama: AMZN, MSFT, dan GOOGL. Di lapisan infrastruktur data center yang lebih atas, EQIX dan DLR juga bisa menjadi penerima manfaat tidak langsung.

Meskipun OpenClaw mengklaim bisa di-deploy secara lokal, kenyataannya karena masalah keamanan dan izin, kebanyakan pengguna tidak akan menjalankan AI Agent 24/7 di laptop mereka. Baik individu maupun perusahaan, kemungkinan besar akan beralih ke cloud untuk deployment skala besar. Alibaba Cloud dan Tencent Cloud sudah menyediakan layanan deployment satu klik di pasar China, yang membuktikan kebutuhan ini secara tidak langsung.

Selain itu, ada detail yang sering diabaikan: nilai Agent di cloud bukan hanya daya komputasi, tetapi juga volume trafik inferensi jangka panjang. Karena order pelatihan AI biasanya dari “pelanggan besar + pesanan besar + siklus reguler”, sedangkan inferensi Agent adalah “banyak pelanggan kecil + panggilan tinggi frekuensi + pendapatan berkelanjutan”. Ini adalah model bisnis yang lebih disukai penyedia cloud.

Di pasar global, ketiga vendor cloud utama memiliki keunggulan unik. AWS sebagai platform cloud terbesar dunia, dengan platform Bedrock yang mendukung berbagai API model, menjadi salah satu lingkungan deployment yang umum. Azure juga mendapatkan manfaat dari kedua lapisan: API model dan infrastruktur cloud, dengan kemampuan akses GPT eksklusif melalui Azure OpenAI Service yang semakin diperkuat dalam skenario Agent. Google Cloud memiliki keunggulan dari segi struktur biaya. Model seperti Gemini Flash menawarkan harga inferensi yang jauh lebih murah dibandingkan model flagship lainnya, dan dalam skenario penggunaan Agent jangka panjang yang menghabiskan token, perbedaan harga ini akan cepat terakumulasi.

Selain itu, jika Agent berjalan dalam skala besar, kebutuhan daya komputasi cloud akan berimbas ke pembangunan data center, dan EQIX serta Digital Realty bisa mendapatkan manfaat tidak langsung.

5. Logika Agent perusahaan menunggu verifikasi, menguntungkan perusahaan AI asli

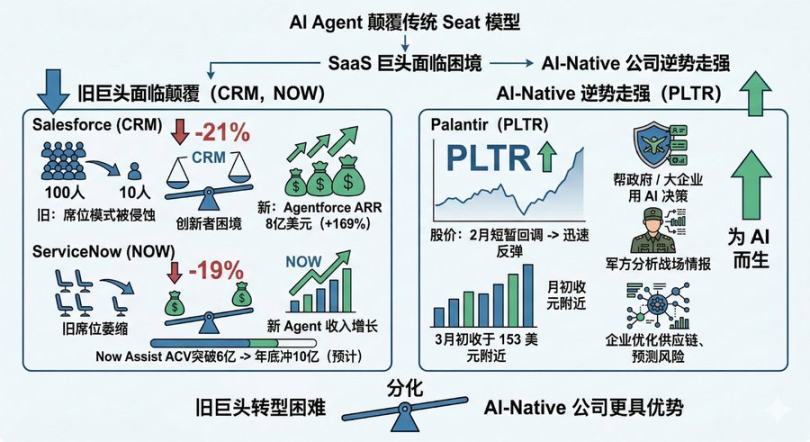

Ledakan OpenClaw membuktikan satu tren: orang bersedia membiarkan AI melakukan pekerjaan mereka, bukan sekadar ngobrol. Tapi bagi perusahaan perangkat lunak tradisional, ini dianggap sebagai awal dari “SaaSpocalypse” (kiamat SaaS).

Awal tahun 2026, raksasa SaaS mengalami tekanan besar: Salesforce turun 21% sejak awal tahun, ServiceNow turun 19%. Ketakutan ini berasal dari pertarungan struktural antara Agent dan perangkat lunak. Dulu, kita perlu sistem perangkat lunak untuk mengendalikan sistem, sekarang Agent bisa langsung memanggil sistem untuk menyelesaikan tugas, sehingga keberadaan perangkat lunak itu sendiri mulai terpinggirkan. Perubahan ini menimbulkan dua masalah mendasar.

Pertama, dampak AI tidak hanya terbatas pada model “berbayar per kepala”, tetapi menyentuh seluruh rantai nilai perangkat lunak. Contohnya, saham Adobe dari puncaknya 699,54 dolar turun ke 264,04 dolar, penurunan 62%; perusahaan perangkat lunak pendidikan Chegg jatuh dari 115,21 dolar ke hampir nol, 0,44 dolar; dan perusahaan perangkat lunak pajak dan akuntansi Intuit dalam satu minggu Januari 2026 turun 16%. Pasar khawatir bukan karena satu model pembayaran yang terganggu, tetapi karena alat AI generatif (seperti Anthropic dan lain-lain) mulai mengotomatisasi proses kerja inti perusahaan, mengurangi ketergantungan pada fungsi perangkat lunak tradisional, sehingga potensi pendapatan seluruh platform SaaS secara permanen tertekan.

Kedua, semakin kuat Agent, semakin rapuh model bisnis tradisional. Contohnya, ServiceNow sedang diserang oleh Microsoft melalui strategi bundling “Agent 365” yang mengikis kemampuan penetapan harga mereka dan memperlambat akuisisi pelanggan baru. Analisis sederhana cukup membuat investor takut: jika satu AI Agent bisa menyelesaikan pekerjaan 100 karyawan sebelumnya, apakah perusahaan masih perlu membeli 100 lisensi perangkat lunak? Keterlibatan OpenClaw sebenarnya mempercepat realisasi logika ini.

Tentu saja, para raksasa ini tidak tinggal diam. Salesforce dengan AgentForce mencapai 800 juta dolar ARR, tumbuh 169%; ServiceNow dengan Now Assist mencapai nilai kontrak tahunan lebih dari 600 juta dolar, dan diperkirakan akan mencapai 1 miliar dolar akhir tahun. Tapi, perubahan besar ini tidak mudah. Mereka menghadapi dilema inovator klasik: pendapatan dari Agent terus meningkat, sementara pendapatan dari lisensi lama menurun. Dua kurva ini bersaing, dan hasilnya belum pasti. Untuk CRM dan platform NOW, pertanyaan utama adalah: apakah pertumbuhan dari Agent bisa menutupi kekurangan dari model lisensi lama? Pasar sudah memberi jawaban dengan langkah kaki.

Sementara itu, Palantir menawarkan cerita berbeda. Perusahaan ini fokus membantu pemerintah dan perusahaan besar membuat keputusan penting menggunakan AI: militer menganalisis intelijen medan perang, perusahaan mengoptimalkan rantai pasok dan memprediksi risiko, dan AI diterapkan di skenario paling kompleks dan sensitif. Setelah koreksi singkat Februari, PLTR cepat rebound dan stabil di sekitar 153 dolar awal Maret.

Sementara sektor SaaS terpuruk akibat “kiamat SaaS”, Palantir justru menguat. Divergensi ini mungkin menunjukkan bahwa pemenang di era Agent bukanlah perusahaan yang paling cepat bertransformasi, tetapi yang sejak awal dibangun untuk AI.

6. Keuntungan tersembunyi perusahaan keamanan

Ini adalah sinyal yang paling undervalued di pasar saat ini.

Bayangkan kamu mengonfigurasi OpenClaw dengan email, kalender, Slack, Google Drive, GitHub. Ia membutuhkan akses ke semua ini untuk bekerja, tapi jika Agent ini diretas? Komunitas OpenClaw sudah berkali-kali membahas risiko keamanan terkait, seperti bocornya kredensial, penyalahgunaan izin, bahkan pencurian data.

Inilah alasan perusahaan keamanan mulai mengantisipasi lebih awal. Dalam industri keamanan saat ini, CrowdStrike (CRWD) dan Palo Alto Networks (PANW) adalah dua pemain utama yang paling mampu.

CrowdStrike dianggap sebagai pemimpin di bidang keamanan endpoint. Platform Falcon-nya mengelola endpoint, identitas, dan intelijen ancaman secara terpadu melalui arsitektur cloud-native, dengan penetrasi tinggi di perusahaan besar global. Baru-baru ini, mereka mulai mengintegrasikan AI, seperti Charlotte AI, yang mampu otomatis mendeteksi dan merespons ancaman.

Palo Alto Networks adalah pemain utama di bidang keamanan jaringan global. Dimulai dari firewall generasi berikutnya, mereka berkembang ke keamanan cloud, identitas, dan otomatisasi operasi keamanan. Pada 2025, mereka mengakuisisi CyberArk senilai 25 miliar dolar, untuk memperkuat keamanan identitas dan akses.

Di saat OpenClaw baru saja meledak, isu keamanan belum secara besar-besaran berkonversi ke pendapatan, tapi ini justru menandakan bahwa perusahaan keamanan bisa menjadi sektor dengan “ekspektasi berbeda” terbesar dalam narasi Agent. Apalagi, pengeluaran keamanan adalah pengeluaran wajib.

7. Penutup: jangka pendek fokus pada sentimen, menengah pada inferensi, panjang pada ekosistem

Kembali ke pertanyaan awal, apa saja saham AS yang benar-benar terdampak oleh OpenClaw? Kita bisa mulai dari berbagai kerangka waktu.

Saat ini (sebulan terakhir), dari performa saham, dampak langsung OpenClaw terhadap saham individual cukup terbatas. GOOGL dan MSFT sejak Februari tidak menunjukkan volatilitas anomali yang didorong oleh narasi Agent. Satu-satunya peristiwa yang jelas adalah lonjakan harga saham AMD dan Meta yang didorong oleh pesanan chip besar senilai ratusan miliar dolar. Secara keseluruhan, sektor AI mungkin sedang mengalami penyesuaian valuasi, dan ledakan OpenClaw belum mengubah katalis harga saham secara langsung.

Dalam tiga bulan ke depan (jangka pendek), pasar mungkin akan terus mencerna gelembung valuasi AI, tetapi dampak kognitif dari OpenClaw bisa mengubah titik acuan pasar terhadap jalur Agent. Perubahan persepsi ini tidak akan langsung tercermin di harga saham, tetapi bisa merubah model ekspektasi analis.

Dalam 6-12 bulan (menengah), katalis utama adalah apakah kebutuhan daya inferensi Agent bisa terbukti dalam laporan keuangan. Jika OpenClaw dan proyek-proyek berikutnya seperti Kimi Claw, MaxClaw, serta solusi Agent perusahaan mampu menunjukkan peningkatan nyata dalam volume panggilan API dan konsumsi sumber daya cloud, maka narasi tentang NVDA, AMD, dan platform cloud utama terkait inferensi akan dikonfirmasi.

Dalam 1-3 tahun (panjang), pemenang sejati adalah perusahaan yang mampu menguasai ekosistem Agent, seperti CrowdStrike dan Palo Alto Networks yang membangun standar keamanan Agent.

Perlu diingat, OpenClaw mungkin bukan produk akhir, ia memiliki celah keamanan, biaya token yang tinggi, dan model bisnis yang belum pasti. Tapi setidaknya, ia melakukan satu hal penting: menunjukkan kepada dunia potensi AI Agent. Ini bukan sekadar iterasi produk, melainkan perubahan paradigma yang mendalam.

Begitu paradigma bergeser, tidak akan berhenti. Kita hanya bisa mempersiapkan diri sebaik mungkin dan menunggu hari itu tiba.