Quant trader gemchange_ltd memposting sebuah artikel panjang di X, yang merinci peta jalan lengkap tentang “jika harus mulai dari awal lagi, akan belajar apa terlebih dahulu”, dari teori probabilitas hingga kalkulus stokastik, lima level matematika, dalam 18 bulan dari nol sampai benar-benar menguasai trading kuantitatif. Artikel ini berasal dari postingan populer di X berjudul “How I’d Become a Quant If I Had to Start Over Tomorrow”, yang telah diterjemahkan dan disusun ulang oleh Flip.

(Prakata: Trader yang tidak bergantung komisi, tidak memamerkan posisi, hanya mengandalkan strategi kemenangan berulang berdasarkan analisis siklus)

(Latar belakang tambahan: Catatan hidup trader top di bidang kripto, Wanzi Sheng: Jangan biarkan “kaya instan” menghancurkanmu)

Daftar isi artikel

Toggle

- Part I: Teori Probabilitas, Bahasa Ketidakpastian

- Part II: Statistik — Belajar Mendengarkan Data

- Part III: Aljabar Linier — Mesin Penggerak Segala Sesuatu

- Part IV: Kalkulus dan Optimisasi — Bahasa Perubahan

- Part V: Kalkulus Stokastik — Ambang Batas Sebenarnya untuk Quant

- Polymarket

- Bagaimana LMSR Menetapkan Harga Keyakinan

- Peta Karir Trading Kuantitatif: Empat Profil

- Kotak Alat dan Daftar Bacaan

- Tiga Hal yang Penulis Harapkan Diketahuinya Lebih Awal

Pernyataan Terjemahan: Artikel ini tidak merupakan saran investasi, pasar berisiko, lakukan riset sendiri dengan baik.

Mari mulai dengan beberapa angka: Pada tahun 2025, total paket gaji tahunan untuk fresh graduate Quant di institusi top berkisar antara 300.000 hingga 500.000 USD. Perekrutan AI/ML di industri keuangan meningkat 88% per tahun. Apakah ada peta jalan untuk jalur ini?

Artikel ini adalah sesuatu yang penulis harapkan dulu ada yang memberinya saat memulai. Rute belajar sudah disusun berdasarkan “urutan yang seharusnya dipelajari”, setiap konsep dibangun di atas yang sebelumnya, seperti level dalam game; kamu tidak bisa lompat level. Tapi jika kamu benar-benar serius, bukan cuma nonton video pengantar keuangan yang membosankan di YouTube (itu buang-buang waktu), melainkan benar-benar memecahkan masalah dan praktek langsung — dalam sekitar 18 bulan, kamu bisa dari nol menjadi cukup paham.

Lepaskan semua pengetahuan trading yang kamu kira sudah tahu. Kebanyakan orang mengira trading kuantitatif hanya soal memilih saham, punya pandangan tentang Tesla, atau memprediksi laporan keuangan. Tapi sebenarnya tidak. Quant trading adalah matematika. Kamu melakukan analisis hubungan statistik, menilai ketidakefisienan harga, dan memanfaatkan fakta bahwa “pasar adalah sistem kompleks yang dijalankan oleh orang-orang yang sering melakukan kesalahan sistematis” untuk mendapatkan keunggulan struktural.

Part I: Teori Probabilitas, Bahasa Ketidakpastian

Segala hal dalam keuangan kuantitatif akhirnya bisa disederhanakan menjadi satu pertanyaan: Berapa peluang menang? Apakah peluang itu menguntungkan saya?

Itulah probabilitas. Jika kamu tidak memahami probabilitas secara mendalam, apa yang akan dibahas selanjutnya dalam artikel ini tidak akan berarti apa-apa bagimu.

Probabilitas Kondisional: Cara Berpikir Quant

Orang biasa berpikir dalam nilai mutlak: ini benar atau salah. Quant berpikir dalam kondisi: berdasarkan apa yang saya ketahui saat ini, berapa besar peluang ini benar?

P(A|B) = P(A∩B) / P(B) — Diberikan B terjadi, peluang A adalah peluang keduanya terjadi dibagi peluang B. Kedengarannya sederhana, tapi dampaknya sangat besar. Sebuah saham memiliki peluang 60% hari-hari di mana harganya naik — ini adalah probabilitas dasar. Tapi di hari-hari volume transaksi di atas rata-rata, peluang naik adalah 75%. Probabilitas kondisional ini adalah informasi yang bermakna; peluang 60% itu sendiri justru penuh noise.

Teorema Bayes: Pembaruan Langsung Penilaianmu

Posterior = (Kemungkinan melihat data ini jika hipotesis benar) × Prior ÷ (Kemungkinan melihat data ini di semua hipotesis). Dalam praktik, dihitung dengan sampling Monte Carlo. Logikanya sama: Bayes adalah cara menyesuaikan penilaian secara langsung saat menerima informasi baru. Model mengatakan sebuah saham seharusnya bernilai 50 USD, lalu laporan keuangan keluar dan pendapatan 3% di atas ekspektasi — posterior Bayes naik. Orang yang paling cepat dan akurat memperbarui penilaian akan mendapatkan imbalan.

Nilai Ekspektasi dan Varians: Dua Teman Terbaikmu

Ekspektasi adalah kekuatan keyakinanmu; varians adalah risiko. Jika strategi kamu memiliki ekspektasi positif dan kamu mampu bertahan melewati fluktuasi varians, besar kemungkinan kamu akan menghasilkan keuntungan.

Tugas Level 1 (2 jam sehari, 3-4 minggu)

- Baca: Blitzstein & Hwang, Introduction to Probability (PDF gratis dari Harvard), kerjakan semua soal dari bab 1-6

- Kode: Simulasikan 10.000 kali lempar koin, visualisasikan hukum bilangan besar

- Kode: Buat sendiri pengupdate Bayes, masukkan prior dan likelihood, keluarkan posterior

import numpy as np

import matplotlib.pyplot as plt

# Hukum bilangan besar: rerata berjalan mendekati probabilitas sebenarnya

np.random.seed(42)

lemparan = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])

rerata_berjalan = np.cumsum(lemparan) / np.arange(1, 10001)

plt.figure(figsize=(10, 4))

plt.plot(rerata_berjalan, linewidth=0.7)

plt.axhline(y=0.5, color='r', linestyle='--', label='Probabilitas sebenarnya')

plt.xlabel('Jumlah lemparan')

plt.ylabel('Rerata berjalan')

plt.title('Demonstrasi hukum bilangan besar')

plt.legend()

plt.savefig('lln.png', dpi=150)

print(f"Setelah 10.000 lemparan: {rerata_berjalan[-1]:.4f} (seharusnya 0.5000)")

Part II: Statistik — Belajar Mendengarkan Data

Setelah menguasai bahasa probabilitas, langkah berikutnya adalah belajar apa yang bisa didengar dari data. Pelajaran pertama dari statistik adalah: Sebagian besar temuan yang tampaknya bermakna sebenarnya hanyalah noise.

Uji Hipotesis: Detektor Noise-mu

Kamu buat model yang diuji dengan return tahunan 15%. Apakah ini nyata? Tetapkan hipotesis nol H₀: “Ekspektasi return strategi ini nol”, lalu hitung statistik uji dan p-value-nya. Tapi ingat: jika kamu menguji 1.000 strategi acak, secara kebetulan, sekitar 50 dari p-value akan di bawah 0.05. Ini masalah multiple testing. Solusinya adalah koreksi Bonferroni (pembagian tingkat signifikansi dengan jumlah pengujian) atau prosedur Benjamini-Hochberg untuk mengendalikan false discovery rate. Banyak pemula terlalu yakin mereka menemukan sesuatu yang bermakna. Padahal, 10 strategi teratas mereka semuanya noise. Terima kenyataan ini dan hemat uangmu.

Analisis Regresi: Mengurai Return

Regresi linier y = Xβ + ε adalah alat utama di keuangan. Kamu regresi return strategi terhadap faktor risiko yang diketahui, dan intercept α adalah keunggulan (excess return) yang tidak bisa dijelaskan faktor tersebut.

Jika setelah dikontrol semua faktor, α nol, maka "keunggulan"mu hanyalah risiko pasar yang disamarkan. Gunakan standar error Newey-West karena data keuangan memiliki autokorelasi dan heteroskedastisitas; standar error biasa seperti mengemudi dengan kaca pecah di jalan tol.

Estimasi Maximum Likelihood (MLE)

Ini adalah cara menyesuaikan model di keuangan: baik untuk fitting model volatilitas GARCH, estimasi parameter jump diffusion, maupun calibrasi harga opsi ke harga pasar. Saat orang bilang “calibrating” model, hampir selalu maksudnya adalah MLE.

Tugas Level 2 (4-5 minggu)

- Baca: Wasserman, All of Statistics, bab 1-13

- Unduh data return saham nyata (pakai yfinance), uji normalitas (pasti gagal), fitting distribusi t dengan MLE, bandingkan hasilnya

- Regresi Fama-French tiga faktor terhadap portofolio saham pakai statsmodels

- Implementasikan uji permutasi: acak tanggal 10.000 kali, bandingkan performa acak dan asli

Part III: Aljabar Linier — Mesin Penggerak Segala Sesuatu

Aljabar linier terdengar membosankan, tapi adalah mesin utama: konstruksi portofolio, analisis komponen utama, jaringan syaraf, estimasi kovarians, model faktor. Tanpa matriks, kamu tidak bisa jadi Quant.

Berpikir Matriks

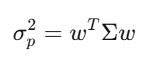

Kovarians Σ menangkap cara pergerakan setiap aset relatif terhadap yang lain. Untuk 500 saham, Σ adalah matriks 500×500, dengan 125.250 nilai unik. Varians portofolio bisa disederhanakan menjadi w’Σw, sebuah kuadratik form yang menjadi inti teori portofolio Markowitz, manajemen risiko, dan segala hal.

Eigenvalue: Yang Benar-Benar Penting

Dalam universe 500 saham, lima eigenvector teratas menjelaskan 70% variasi total. Sisanya noise. Dengan menggunakan eigen-decomposition pertama kali, dunia berubah: ini adalah teknik reduksi dimensi dan dasar dari investasi faktor.

Tugas Level 3 (4-6 minggu)

- Tonton: Kursus linear algebra MIT 18.06 oleh Gilbert Strang, lengkap, jangan lompat

- Baca: Strang, Introduction to Linear Algebra, kerjakan semua soal

- Lakukan PCA pada return S&P 500, gambar spektrum eigenvalues, identifikasi tiga komponen utama

- Implementasikan dari awal optimisasi portofolio mean-variance Markowitz

import numpy as np

import cvxpy as cp

np.random.seed(42)

n_assets = 10

mu = np.random.uniform(0.04, 0.15, n_assets)

A = np.random.randn(n_assets, n_assets) * 0.1

cov = A @ A.T + np.eye(n_assets) * 0.01

w = cp.Variable(n_assets)

objective = cp.Minimize(cp.quad_form(w, cov))

constraints = [

mu @ w >= 0.08, # Return minimum

cp.sum(w) == 1, # Fully invested

w >= -0.1, # Max 10% short

w <= 0.3 # Max 30% long

]

prob = cp.Problem(objective, constraints)

prob.solve()

ret = mu @ w.value

vol = np.sqrt(w.value @ cov @ w.value)

sharpe = (ret - 0.03) / vol

print(f"Return portofolio: {ret:.4f}")

print(f"Volatilitas portofolio: {vol:.4f}")

print(f"Sharpe ratio: {sharpe:.4f}")

Part IV: Kalkulus dan Optimisasi — Bahasa Perubahan

Kalkulus adalah bahasa untuk mendeskripsikan perubahan. Dalam keuangan, segala sesuatu berubah: harga, volatilitas, korelasi, distribusi probabilitas yang bergerak setiap detik. Kalkulus mendeskripsikan dan memanfaatkan perubahan ini. Turunan muncul di propagasi balik jaringan syaraf dan perhitungan Greek options.

Pengembangan Taylor adalah pendekatan first-order untuk delta hedging, gamma menambahkan koreksi second-order. Itô calculus berbeda dari kalkulus biasa karena proses stokastik, di mana kuadratik dari dW_t tidak hilang.

Tugas Level 4 (4-5 minggu)

- Baca: Boyd & Vandenberghe, Convex Optimization (PDF Stanford gratis), bab 1-5

- Implement dari awal gradient descent untuk minimisasi fungsi Rosenbrock

- Gunakan cvxpy untuk menyelesaikan masalah portofolio dengan biaya transaksi

Part V: Kalkulus Stokastik — Ambang Batas Sebenarnya untuk Quant

Sebelum belajar kalkulus stokastik, kamu hanyalah data scientist yang suka keuangan. Setelah belajar, kamu resmi menjadi Quant. Ini adalah kemampuan memodelkan ketidakpastian dalam waktu kontinu, derivasi dari prinsip dasar persamaan Black-Scholes, dan memahami mengapa pasar derivatif bernilai triliunan dolar beroperasi seperti itu.

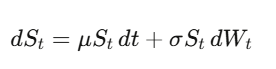

Gerak Brown: Formalisasi Ketidakpastian

Gerak Brown (Wiener process) W_t adalah jalan acak kontinu waktu. Intuisi utama — yang menjadi dasar semua ini — adalah bahwa dW_t berukuran √dt, artinya (dW_t)² = dt. Mungkin terdengar teknis, tapi ini adalah fakta terpenting dalam keuangan kuantitatif.

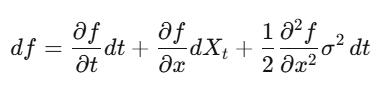

Itô Lemma

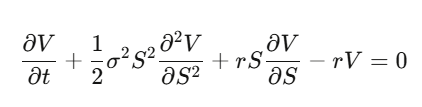

Dalam kalkulus biasa, kita lakukan pengembangan Taylor dan (dx)² bisa diabaikan. Tapi jika x adalah proses stokastik, (dW_t)² = dt adalah suku first-order, tidak bisa diabaikan. Itô lemma menyatakan: df = (∂f/∂t + μ∂f/∂x + ½σ²∂²f/∂x²)dt + σ∂f/∂x dW_t. Jika diterapkan pada harga opsi, kita mendapatkan model Black-Scholes.

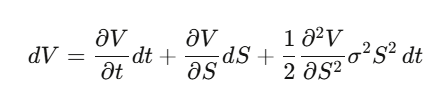

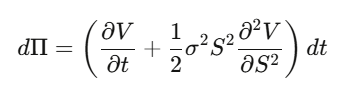

Derivasi Black-Scholes dari awal

Langkah 1: Asumsikan V(S,t) adalah harga opsi, gunakan Itô lemma padanya.

Langkah 2: Bangun portofolio delta-hedging Π = V − (∂V/∂S)·S, hitung dΠ — suku dW_t hilang secara sempurna, portofolio ini secara lokal bebas risiko.

Langkah 3: Portofolio bebas risiko harus tumbuh dengan tingkat bunga bebas risiko.

Langkah 4: Substitusi dan susun ulang, dapatkan persamaan diferensial parsial Black-Scholes.

Perhatikan apa yang terjadi: drift μ menghilang. Harga opsi tidak bergantung pada ekspektasi return saham, juga tidak bergantung pada preferensi risiko. Kamu bisa memperlakukan semua orang sebagai risk-neutral untuk penetapan harga opsi. Pemahaman ini yang pertama kali bikin kepala pusing.

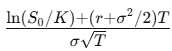

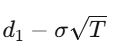

Untuk opsi Eropa dengan strike K dan jatuh tempo T, solusi dari PDE ini adalah:

di mana d_1 =

d_2 =

Greek Letters

- Delta Δ: Per 1 USD perubahan harga saham, berapa perubahan harga opsi, yaitu rasio hedgingmu

- Gamma Γ: Kecepatan perubahan Delta, risiko convexity

- Theta Θ: Penurunan nilai waktu, biasanya negatif untuk posisi panjang

- Vega V: Sensitivitas terhadap volatilitas, di sini uangnya banyak

- Rho ρ: Sensitivitas terhadap suku bunga

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma, option_type='call'):

d1 = (np.log(S/K) + (r + sigma**2/2)*T) / (sigma*np.sqrt(T))

d2 = d1 - sigma*np.sqrt(T)

if option_type == 'call':

return S*norm.cdf(d1) - K*np.exp(-r*T)*norm.cdf(d2)

else:

return K*np.exp(-r*T)*norm.cdf(-d2) - S*norm.cdf(-d1)

def monte_carlo_option(S0, K, T, r, sigma, n_sims=500000):

Z = np.random.standard_normal(n_sims)

ST = S0 * np.exp((r - sigma**2/2)*T + sigma*np.sqrt(T)*Z)

payoffs = np.maximum(ST - K, 0)

price = np.exp(-r*T) * np.mean(payoffs)

stderr = np.exp(-r*T) * np.std(payoffs) / np.sqrt(n_sims)

return price, stderr

S, K, T, r, sigma = 100, 105, 1.0, 0.05, 0.2

bs_price = black_scholes(S, K, T, r, sigma)

mc_price, mc_err = monte_carlo_option(S, K, T, r, sigma)

print(f"Black-Scholes: ${bs_price:.4f}")

print(f"Monte Carlo: ${mc_price:.4f} ± {mc_err:.4f}")

Level 5: Tugas (6-8 minggu, level paling sulit)

- Baca: Shreve, Stochastic Calculus for Finance II, standar emas

- Alternatif: Arguin, A First Course in Stochastic Calculus, lebih baru dan lebih mudah diakses

- Derivasi sendiri: gunakan Itô lemma pada f(S) = ln(S), tunjukkan munculnya -σ²/2

- Derivasi lengkap: mulai dari argumen delta-hedging, sampai persamaan Black-Scholes

- Kode dari awal: implementasi Black-Scholes dari nol, bandingkan dengan Monte Carlo, verifikasi konvergensi

Polymarket

Ini adalah pasar paling menarik saat ini, dan matematikanya menghubungkan semua topik dalam artikel ini:

Probabilitas, teori informasi, optimisasi konveks, pemrograman integer.

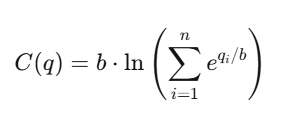

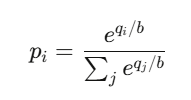

Bagaimana LMSR Menetapkan Harga Keyakinan

Logarithmic Market Scoring Rule (LMSR)

Diciptakan oleh Robin Hanson, digunakan untuk menggerakkan pasar prediksi otomatis.

Untuk n hasil (outcomes), fungsi biaya adalah:

di mana:

- q_i = jumlah outstanding shares yang diterbitkan untuk hasil ke-i

- b = parameter likuiditas (liquidity parameter)

Harga untuk hasil ke-i adalah:

Ini sebenarnya adalah fungsi softmax — yang juga digunakan di belakang neural network classifier.

Karakteristiknya meliputi:

- Semua harga selalu jumlahnya 1

- Harga selalu di antara 0 dan 1

- Pasar selalu memiliki harga, menyediakan likuiditas tak terbatas

Kerugian maksimum market maker dibatasi oleh:

b × ln(n)

Peta Karir Trading Kuantitatif: Empat Profil

Quant Researcher (QR): Menemukan pola dalam data besar, membangun model prediksi, merancang strategi. Membutuhkan matematika/statistik/ML tingkat doktoral atau orang yang sangat menonjol di universitas. Di institusi seperti Jane Street, QR punya akses ke puluhan ribu GPU.

Quant Developer/Engineer (QD): Membangun platform trading, engine eksekusi, pipeline data real-time agar model bisa benar-benar dipakai trading. Butuh C++/Rust/Python level produksi dan sistem latensi rendah.

Quant Trader (QT): Pengambil keputusan, mengelola modal, mengendalikan risiko, melakukan judgment secara langsung. Gaji paling variatif, bisa mencapai delapan digit di tahun terbaik.

Risk Quant: Penjaga gerbang, verifikasi model, VaR, stress testing, kepatuhan regulasi. Jalur karir lebih stabil, tapi plafonnya lebih rendah. Peran AI/ML baru yang menggunakan deep learning untuk sinyal adalah yang paling cepat berkembang, dengan pertumbuhan rekrutmen 88% per tahun di 2025.

Gambaran gaji di institusi top AS (Jane Street, Citadel, HRT):

- Lulusan baru: $300.000–$500.000+ total paket

- Menengah (3-7 tahun): $550.000–$950.000

- Senior (8+ tahun): $1 juta–$3 juta+

- Trader/PM bintang: $3 juta–$30 juta+

Institusi menengah (Two Sigma, DE Shaw) sekitar $250.000–$350.000 total paket untuk fresh graduate. Rata-rata gaji di Jane Street di semester pertama 2025 mencapai sekitar $1,4 juta per tahun, ini rata-rata.

Proses wawancara: Seleksi CV → Tes online (menggunakan Zetamac, target >50 poin, soal logika) → Wawancara telepon (soal probabilitas, permainan judi) → Superday (3-5 putaran wawancara berurutan, simulasi trading, coding, whiteboard derivasi). Jane Street sengaja memberi soal sulit yang tidak bisa diselesaikan sendiri, untuk menguji bagaimana kamu memanfaatkan petunjuk dan berkolaborasi. Kebanyakan peserta magang mereka saat ini lebih dari dua pertiga dari bidang CS, sepertiga dari matematika, dan biasanya tidak membutuhkan pengetahuan keuangan.

Persiapan wawancara paling direkomendasikan adalah buku Green Book oleh Zhou Xinfeng (panduan wawancara keuangan kuantitatif, lebih dari 200 soal nyata), dipadukan dengan QuantGuide.io (LeetCode versi kuantitatif) dan latihan di Brainstellar.

Kotak Alat dan Daftar Bacaan

Stack Python: pandas/polars (Polars 10-50x lebih cepat untuk data besar), numpy/scipy, xgboost/lightgbm, pytorch, cvxpy, QuantLib, statsmodels, NautilusTrader atau vectorbt.

Data gratis: yfinance, Finnhub (60 request per menit), Alpha Vantage. Menengah: Polygon.io ($199/bulan, latensi <20ms). Level enterprise: Bloomberg Terminal (~$32.000/tahun).

Daftar Bacaan (urut):

- Dasar matematika: Blitzstein & Hwang, Probability → Strang, Linear Algebra → Wasserman, All of Statistics → Boyd & Vandenberghe, Convex Optimization → Shreve, Stochastic Calculus I & II

- Keuangan kuantitatif: Hull, Options, Futures, and Other Derivatives → Natenberg, Option Volatility & Pricing → López de Prado, Financial Machine Learning → Ernest Chan, Market Mysteries oleh Zuckerman

- Wawancara: Zhou, Green Book → Crack, Heard on the Street → Joshi, Quant Interview Questions

- Kompetisi: Kaggle Jane Street (hadiah $100.000), WorldQuant BRAIN (lebih dari 100.000 pengguna, beli sinyal alpha), Citadel Datathon (jalur cepat ke posisi tetap)

Tiga Hal yang Penulis Harapkan Diketahuinya Lebih Awal

Estimasi error adalah musuh sebenarnya. Betapapun canggihnya strategi Kelly penuh, Markowitz tanpa batas, atau model ML dengan banyak fitur — semua gagal karena overfitting noise dalam estimasi parameter. Matematika bekerja sempurna di parameter nyata, tapi kita tidak pernah punya parameter nyata. Perbedaan antara teori dan praktik selalu adalah estimasi error. Quant terbaik adalah mereka yang benar-benar menghormati hal ini.

Alat sudah didemokratisasi, tapi penilaian belum. Siapa saja bisa akses QuantLib, Polygon.io, PyTorch. Teknologi penting, tapi bukan cukup. Keunggulan terletak pada data unik, model unik, atau eksekusi unik, bukan sekadar pip install yang lebih baik.

Matematika adalah benteng pertahanan. AI bisa menulis kode, mengusulkan strategi, tapi kemampuan untuk menurunkan mengapa Itô lemma memiliki suku tambahan itu, membuktikan bahwa harga diskonto di measure risk-neutral adalah martingale, atau mengetahui apakah relaksasi konveks dalam masalah arbitrase portofolio adalah tegang atau longgar — inilah yang membedakan Quant yang membangun keunggulan dari yang sekadar meminjam keunggulan orang lain. Keunggulan pinjaman memiliki tanggal kedaluwarsa.