Seiring industri kripto memasuki era regulasi, DeFi (Keuangan Terdesentralisasi) menjadi salah satu sorotan utama regulator global. Dalam beberapa tahun terakhir, DeFi tumbuh pesat berkat sifatnya yang tanpa izin, terbuka, dan transparan, serta eksekusi on-chain yang otomatis, memunculkan beragam inovasi: pinjaman, perdagangan, derivatif, Stablecoin, dan manajemen aset. Berbeda dengan lembaga keuangan tradisional dan bursa terpusat, protokol DeFi sering kali tidak memiliki operator yang jelas, sehingga penerapan kerangka regulasi yang ada menjadi tantangan besar.

Sebagai kerangka regulasi aset kripto pertama yang mencakup seluruh pasar regional, pengenalan MiCA menandai langkah Uni Eropa dalam menetapkan aturan digital yang seragam. Namun, dibandingkan dengan bursa, penerbit Stablecoin, dan kustodian, posisi DeFi di bawah MiCA lebih kompleks.

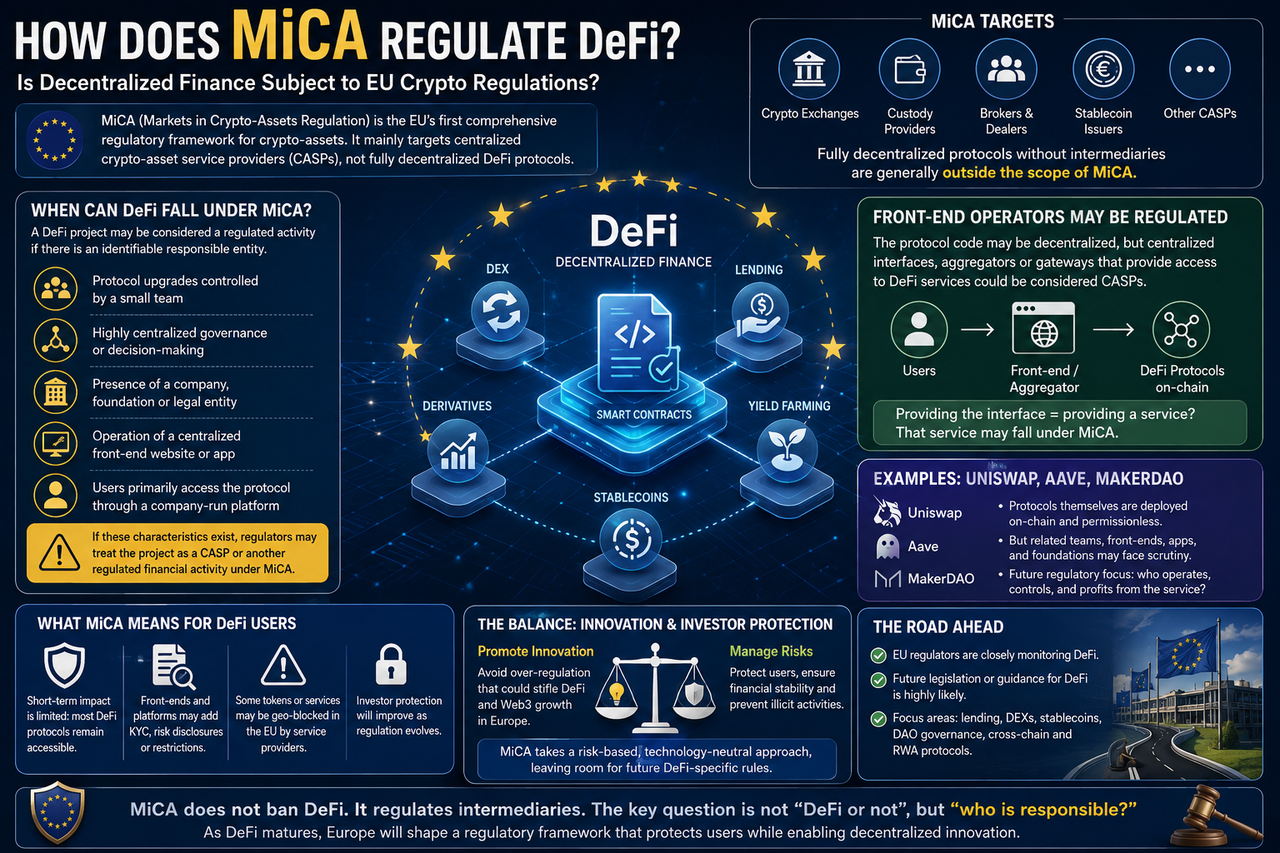

Apakah MiCA Langsung Mengatur DeFi?

Berdasarkan aturan saat ini, MiCA tidak menyediakan kerangka regulasi untuk protokol yang sepenuhnya terdesentralisasi.

Selama proses legislasi, UE secara eksplisit menyatakan bahwa layanan yang sepenuhnya terdesentralisasi tanpa perantara pada prinsipnya berada di luar cakupan MiCA.

Sebab, MiCA dibangun di atas kerangka CASP (Penyedia Layanan Aset Kripto), yang menyasar bursa kripto, kustodian, broker, dan entitas terpusat lain yang menawarkan layanan aset digital.

Jika suatu protokol DeFi benar-benar otonom—tanpa perusahaan pengelola, tim manajemen, atau pihak pengendali—maka berdasarkan teks MiCA saat ini, protokol tersebut umumnya tidak dianggap sebagai CASP dan tidak memerlukan lisensi MiCA.

Karena itu, banyak pihak di industri meyakini bahwa DeFi untuk sementara tidak tersentuh MiCA.

Kapan DeFi Bisa Terdampak MiCA?

Meskipun protokol yang sepenuhnya terdesentralisasi mungkin tidak menjadi sasaran langsung, kenyataan sering kali lebih rumit. Banyak proyek yang mengaku DeFi masih memiliki tim pengembang, perusahaan pengelola, atau yayasan yang mengurus peningkatan protokol, pemeliharaan produk, dan pemasaran. Dalam kasus seperti ini, regulator dapat mengidentifikasi pihak yang bertanggung jawab.

Situasi yang dapat menarik perhatian regulator meliputi:

- Peningkatan protokol yang dikendalikan segelintir orang

- Kekuatan suara tata kelola yang sangat terkonsentrasi

- Entitas komersial yang mengelola operasi harian

- Situs web front-end terpusat untuk proyek tersebut

- Pengguna yang mengakses protokol terutama melalui platform perusahaan

Jika fitur-fitur ini menonjol, regulator dapat menyimpulkan bahwa aktivitas tersebut sejatinya adalah layanan keuangan yang diatur, bukan protokol yang benar-benar terdesentralisasi. Jadi, status regulasi sebuah proyek DeFi tidak tergantung pada labelnya, melainkan pada model operasi aktualnya.

Ini adalah salah satu pertanyaan regulasi yang paling hangat diperdebatkan di Eropa saat ini.

Meskipun banyak protokol DeFi beroperasi di on-chain, sebagian besar pengguna berinteraksi melalui situs web atau aplikasi resmi. Dari sudut pandang regulasi, Smart Contract mungkin sulit diatur, tetapi platform yang menyediakan akses bisa dikenakan pengawasan.

Misalnya, jika sebuah perusahaan menjalankan platform agregator yang memudahkan pengguna mengakses berbagai protokol DeFi, regulator dapat menganggapnya sebagai penyedia layanan aset digital. Ke depannya, fokus regulasi UE kemungkinan beralih dari protokol itu sendiri ke titik masuk pengguna dan penyedia layanan.

Bagaimana MiCA Memandang Tata Kelola DAO?

DAO (Organisasi Otonom Terdesentralisasi) adalah inti dari ekosistem DeFi.

Secara teoretis, DAO mengatur protokol secara kolektif melalui token holder, tanpa bergantung pada struktur perusahaan tradisional, menjadikannya simbol utama desentralisasi.

Namun, banyak DAO masih menghadapi konsentrasi tata kelola. Contohnya, beberapa institusi mungkin menguasai sebagian besar token tata kelola, atau tim pengembang inti memegang kendali pengambilan keputusan. Dalam situasi ini, regulator dapat menilai ulang apakah DAO benar-benar terdesentralisasi.

Ke depannya, regulator UE kemungkinan akan fokus pada:

| Kekhawatiran Regulasi |

Pertanyaan Inti |

| Distribusi token tata kelola |

Apakah beberapa entitas mengendalikan hak suara? |

| Otoritas peningkatan protokol |

Apakah dipegang tim inti? |

| Manajemen treasury |

Apakah ada entitas pengendali nyata? |

| Tanggung jawab hukum |

Siapa yang bertanggung jawab atas kerugian pengguna? |

| Distribusi pendapatan |

Apakah menyerupai produk keuangan tradisional? |

Jadi, label DAO tidak otomatis memberikan kekebalan dari regulasi.

Apakah MiCA Akan Mempengaruhi Uniswap dan Aave?

Untuk saat ini, MiCA tidak akan memaksa Uniswap atau Aave mengajukan lisensi CASP.

Namun, jika regulator UE kemudian menetapkan bahwa suatu protokol memiliki pihak pengendali atau tim operasi terpusat, bisnis terkait bisa menghadapi pengawasan lebih lanjut. Contohnya:

| Jenis Protokol |

Kemungkinan Regulasi MiCA |

| Protokol sepenuhnya on-chain |

Rendah |

| Protokol dengan tim pengembang yang memeliharanya |

Sedang |

| Protokol yang dioperasikan perusahaan komersial |

Tinggi |

| Protokol yang menawarkan layanan kustodial |

Tinggi |

| Protokol yang menyediakan layanan on-ramp fiat |

Tinggi |

Jadi, fokus regulasi akan tertuju pada keselarasan model operasi dengan desentralisasi sejati, bukan sekadar nama protokol.

Bagaimana MiCA Akan Mempengaruhi Pengguna DeFi?

Bagi pengguna sehari-hari, dampak jangka pendeknya terbatas. Anda masih bisa mengakses sebagian besar protokol DeFi untuk pinjaman, perdagangan, Staking, dan lain-lain. Namun, seiring perkembangan kerangka regulasi, Anda mungkin melihat perubahan bertahap:

| Pengalaman Pengguna |

Kemungkinan Perubahan |

| Penggunaan dompet |

Hampir tidak berubah |

| Perdagangan on-chain |

Hampir tidak berubah |

| Titik akses DeFi |

Mungkin menambahkan persyaratan kepatuhan |

| On/off ramp fiat |

Pengawasan lebih ketat |

| Pemeriksaan KYC |

Beberapa layanan mungkin menerapkannya |

| Pengungkapan risiko |

Informasi lebih banyak diberikan |

Secara keseluruhan, regulasi lebih mungkin berdampak pada penyedia layanan DeFi daripada secara langsung membatasi penggunaan protokol on-chain.

Akankah UE Memberlakukan Regulasi DeFi Spesifik?

Konsensus industri mengatakan ya.

Meskipun MiCA menetapkan kerangka regulasi aset kripto, para legislator mengakui selama penyusunannya bahwa masalah DeFi belum sepenuhnya terselesaikan.

Komisi Eropa berulang kali menyatakan akan terus memantau perkembangan pasar DeFi dan menilai apakah diperlukan aturan khusus.

Area fokus masa depan dapat mencakup: platform pinjaman DeFi, protokol derivatif on-chain, Stablecoin terdesentralisasi, sistem tata kelola DAO, protokol keuangan cross-chain, dan produk keuangan on-chain RWA.

Menyeimbangkan DeFi dan Regulasi MiCA

Tantangan terbesar regulator adalah menyeimbangkan inovasi dan risiko.

Terlalu ketat berisiko menghambat inovasi Web3 dan aliran modal di Eropa; terlalu longgar berisiko perlindungan investor tidak memadai dan risiko sistemik.

Pendekatan MiCA saat ini adalah memprioritaskan pengaturan penyedia layanan terpusat sambil mengamati perkembangan pasar DeFi. Strategi regulasi bertahap ini membantu mencegah penghambatan inovasi secara prematur sekaligus membangun pengalaman untuk merumuskan aturan DeFi yang lebih tepat di masa depan.

Dengan kata lain, MiCA bukanlah akhir dari regulasi DeFi, melainkan awal dari perjalanan regulasi aset digital Eropa.

Ringkasan

MiCA adalah kerangka regulasi kripto terpadu pertama UE, tetapi sasaran utamanya adalah entitas terpusat seperti bursa, kustodian, dan penerbit Stablecoin—bukan protokol DeFi yang sepenuhnya terdesentralisasi. Berdasarkan aturan saat ini, proyek DeFi yang benar-benar tanpa operator dan pengendali umumnya tidak tunduk pada MiCA.

Namun dalam praktiknya, sebagian besar proyek DeFi masih memiliki tim pengembang, organisasi tata kelola, atau platform operasional, sehingga sebagian bisnis mereka bisa menarik perhatian regulator. Seiring pertumbuhan pasar DeFi, UE kemungkinan akan memperkenalkan aturan khusus untuk keuangan terdesentralisasi.

FAQ

Apakah protokol yang sepenuhnya terdesentralisasi memerlukan lisensi MiCA?

Pada prinsipnya, tidak. Jika protokol tidak memiliki entitas pengelola, tim manajemen, atau perantara, umumnya protokol tersebut berada di luar regulasi CASP.

Apakah DAO diatur oleh MiCA?

DAO tidak otomatis diatur. Namun, jika tata kelola sangat terkonsentrasi atau ada tim pengendali, regulator dapat menilai ulang status hukumnya.

Apakah Uniswap dan Aave tunduk pada MiCA?

Untuk saat ini, mereka tidak akan dipaksa mengajukan lisensi CASP, tetapi tim operasi atau titik masuk layanan mereka bisa menghadapi pengawasan regulasi di masa depan.

Akankah MiCA mempengaruhi pengguna DeFi?

Dampak jangka pendek terbatas. Pengguna masih bisa mengakses sebagian besar protokol DeFi. Namun, beberapa platform masuk mungkin menerapkan KYC, pengungkapan risiko, dan langkah kepatuhan lainnya.