Mengapa Proyeksi “$1,5 Triliun pada 2035” Patut Mendapat Perhatian Serius

Saat pasar dihadapkan pada angka seperti “$1,5 triliun,” respons awal yang muncul sering kali berupa skeptisisme—apakah skala ini berlebihan?

Namun, sejarah keuangan membuktikan bahwa infrastruktur penting pada tahap awal kerap diremehkan, khususnya sistem yang memenuhi kriteria berikut:

- Efek jaringan—semakin banyak pengguna, utilitas semakin tinggi;

- Standardisasi—sistem yang distandarisasi lebih mudah diadopsi institusi;

- Peredaran lintas pasar—kemampuan menghubungkan berbagai aset dan yurisdiksi.

Stablecoin kini mendekati titik kritis tersebut. Peran stablecoin berkembang melampaui perdagangan aset digital, dan kini merambah pembayaran lintas batas, penyelesaian B2B, obligasi pemerintah on-chain, settlement RWA, serta proses kliring dana antar bursa dan kustodian.

Karena itu, nilai membahas proyeksi ini bukan soal apakah angka tertentu akan “tepat tercapai,” melainkan mengidentifikasi tren utama: apakah likuiditas USD global menemukan kanal distribusi dan settlement baru?

Volume Transaksi Bukan Kapitalisasi Pasar, Juga Bukan Dana Masuk Bersih

Tiga konsep stablecoin sering disalahartikan, sehingga muncul penilaian keliru:

- Kapitalisasi Pasar: Jumlah total stablecoin yang beredar.

- Volume Transaksi: Jumlah agregat yang ditransfer on-chain dalam periode waktu tertentu.

- Dana Masuk Bersih: Dana yang benar-benar masuk ke dalam sistem.

Jika stablecoin sering berpindah tangan antar institusi, bursa, market maker, dan saluran pembayaran, maka dolar yang sama bisa tercatat berkali-kali dalam volume transaksi dalam waktu singkat. Jadi, volume transaksi tinggi tidak otomatis berarti “penciptaan kekayaan dalam skala yang sama.”

Alih-alih mengurangi peran stablecoin, justru hal ini menonjolkan peran mereka sebagai “penguat efisiensi perputaran.”

Singkatnya, $1,5 triliun lebih merupakan proyeksi “kapasitas throughput jaringan keuangan” daripada “ukuran kolam aset.”

Bagi profesional, pertanyaan inti adalah: kebutuhan nyata mana yang dijawab oleh pipeline ini, dan apakah pipeline tersebut bisa berjalan berkelanjutan, transparan, dan di bawah pengawasan regulasi?

Empat Pendorong Utama Pertumbuhan Volume Transaksi Stablecoin

Efisiensi Pembayaran Lintas Batas dan Settlement Korporasi

Pembayaran lintas batas tradisional dikenal lambat, rantai panjang, dan biaya tidak transparan.

Stablecoin menawarkan keunggulan:

- Ketersediaan 24/7;

- Jalur settlement lebih singkat, mengurangi lapisan akun perantara;

- Integrasi lebih baik dengan API dan sistem keuangan otomatis.

Saat perusahaan beralih dari “pilot use” ke “integrasi proses,” volume transaksi berubah dari berbasis event menjadi aliran operasional harian.

Dana Institusi Masuk ke Pasar On-Chain

Sebelumnya, institusi mengakses aset digital lewat ETF atau akun kustodian. Kini, terjadi pergeseran: sebagian institusi memakai stablecoin sebagai alat manajemen kas on-chain untuk repo, jaminan, likuiditas jangka pendek, dan hedging risiko.

Begitu stablecoin terintegrasi dengan sistem Treasury institusi, volume transaksi akan mengikuti siklus manajemen aset-liabilitas, bukan sekadar sentimen trading ritel.

Ekspansi Produk RWA dan Imbal Hasil On-Chain

Inti RWA bukan sekadar “menampilkan aset on-chain,” melainkan membentuk loop tertutup yang bisa diperdagangkan, diselesaikan, dan diaudit. Stablecoin menjadi satuan settlement alami dalam loop ini.

Seiring meluasnya obligasi pemerintah on-chain, reksa dana, dan produk surat utang, volume transaksi stablecoin akan meningkat secara pasif, karena setiap pengiriman aset membutuhkan medium settlement.

Kematangan Ekosistem Multi-Chain dan Infrastruktur

Aktivitas stablecoin sebelumnya terpusat pada beberapa blockchain.

Jika pesan cross-chain matang, abstraksi akun terpadu, bridging patuh, dan settlement berbiaya rendah berkembang, stablecoin akan digunakan di lebih banyak skenario.

Dua hasil utama:

- Biaya transaksi turun, memicu pembayaran mikro berfrekuensi tinggi;

- Efisiensi transfer modal antar-chain meningkat, sehingga perputaran keseluruhan naik.

Lima Kendala dan Risiko Utama

Proyeksi optimistis bergantung pada pengelolaan kendala secara berkelanjutan. Jika risiko berikut tidak terselesaikan, proyeksi skala bisa direvisi turun secara signifikan.

Fragmentasi Regulasi

Definisi, lisensi, persyaratan cadangan, dan mekanisme penebusan stablecoin berbeda di tiap kawasan.

Fragmentasi regulasi jangka panjang akan membagi likuiditas global menjadi “pool regional,” sehingga efisiensi pertumbuhan volume transaksi menurun.

Ketergantungan pada Penerbit dan Kustodian Terpusat

Stablecoin arus utama bergantung pada penerbit terpusat dan kustodian bank.

Ini memunculkan risiko terkait izin pembekuan, ketersediaan akun, prioritas penebusan, dan eksposur rekanan.

Saat pasar stres, kemampuan memberikan “penebusan tepat waktu, memadai, dan minim gesekan” menjadi ujian utama.

Risiko Infrastruktur dan Keamanan On-Chain

Bridge, oracle, infrastruktur dompet, dan manajemen izin kontrak masih sering menjadi target serangan.

Seringnya insiden keamanan akan membuat institusi memberi diskon risiko lebih tinggi, memperlambat migrasi bisnis nyata.

Kedalaman Likuiditas dan Kualitas Penawaran Kurang

Volume transaksi tidak otomatis berarti likuiditas berkualitas.

Untuk settlement besar, pasar fokus pada:

- Spread yang bisa dikendalikan;

- Kedalaman yang stabil;

- Kapabilitas eksekusi di kondisi pasar ekstrem.

Kurangnya kedalaman menyulitkan stablecoin menangani settlement institusi berskala besar.

Persaingan dari Mata Uang Digital Berdaulat dan Sistem Tradisional

Stablecoin beroperasi di lingkungan kompetitif.

Mereka akan menghadapi:

- Peningkatan teknologi jaringan pembayaran tradisional;

- Transformasi kliring real-time oleh bank komersial;

- Beragam solusi CBDC dan settlement digital regional.

Dengan demikian, batas atas stablecoin bukan ditentukan narasi, tapi pada efisiensi relatif yang bisa dipertahankan.

Dari Alat Pembayaran ke Settlement Layer: Redefinisi Struktur Pasar

Perubahan krusial stablecoin bukan “lebih sering dipakai untuk transfer,” melainkan peningkatan peran.

Jalur yang lebih jelas:

- Tahap Alat Pembayaran: Untuk setor/tarik CEX, trading on-chain, dan transfer lintas batas kecil.

- Tahap Settlement Layer: Menjadi bagian dari proses kliring dan settlement standar perusahaan dan institusi.

- Tahap Capital Operating System: Integrasi mendalam dengan pinjaman, jaminan, manajemen risiko, dan keuangan otomatis.

Begitu stablecoin mencapai tahap 2 dan 3, volume transaksi menyerupai “lalu lintas infrastruktur,” bukan “lalu lintas sentimen pasar.”

Tiga dampak struktural utama:

- Untuk bursa: Persaingan bergeser dari “jumlah koin” ke “efisiensi kliring dan routing modal.”

- Untuk bank dan institusi pembayaran: Perlu restrukturisasi pemantauan, manajemen risiko, dan rekonsiliasi aliran USD on-chain.

- Untuk pasar kripto: Logika valuasi bergeser dari narasi bull-bear ke penetrasi infrastruktur dan arus kas berkelanjutan.

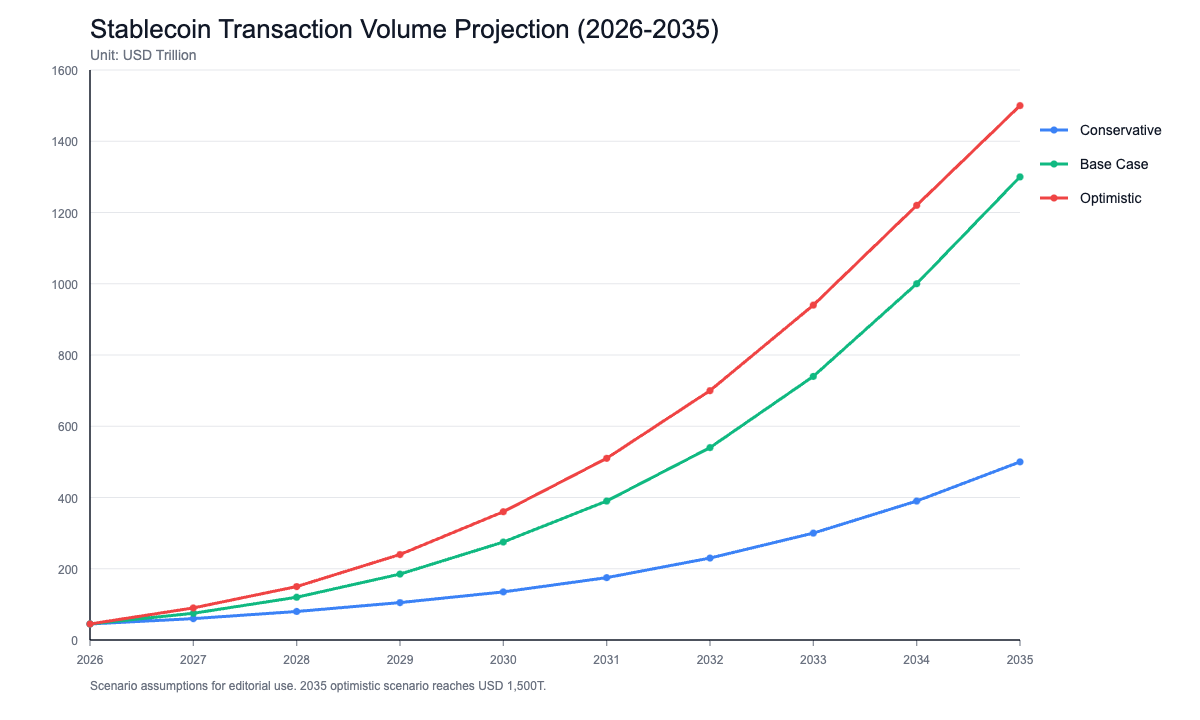

Tiga Skenario Jalur dan Indikator Pengamatan Menjelang 2035

Agar penilaian tidak biner, kerangka analisis skenario sangat disarankan.

Jalur Konservatif (Di Bawah $500 Miliar)

- Koordinasi regulasi lambat, standar belum terpadu di pasar utama;

- Adopsi institusi tetap di tahap pilot;

- Stablecoin dominan untuk perputaran trading kripto internal.

Jalur Baseline ($500 Miliar – $1 Triliun)

- Ekonomi utama membangun kerangka kepatuhan yang saling diakui;

- Pertumbuhan stabil settlement lintas batas korporasi dan penggunaan Treasury institusi;

- Ekspansi berkelanjutan produk RWA dan manajemen kas on-chain.

Jalur Optimistis (Mendekati atau Mencapai $1,5 Triliun)

- Stablecoin menjadi antarmuka standar settlement lintas batas;

- Interoperabilitas multi-chain, audit, dan alat kepatuhan mencapai kematangan tinggi;

- Institusi mengintegrasikan stablecoin ke sistem likuiditas dan jaminan inti.

Pantau indikator berikut secara berkelanjutan, bukan hanya mengandalkan berita terpisah:

- Jumlah alamat stablecoin aktif bulanan dan porsi transfer besar;

- Jumlah saluran kustodian dan penebusan institusi;

- Cakupan dan progres lisensi kepatuhan serta pengakuan lintas wilayah;

- Porsi stablecoin dalam settlement RWA;

- Frekuensi dan waktu pemulihan depegging saat pasar ekstrem.

Kesimpulan: Variabel Inti Stablecoin Adalah “Membangun Infrastruktur,” Bukan “Storytelling”

“$1,5 Triliun pada 2035” harus dilihat sebagai target ambisius, bukan hasil yang pasti.

Nilai proyeksi ini ada pada sinyal bahwa stablecoin telah berevolusi dari alat trading menjadi infrastruktur keuangan—perubahan yang sudah memengaruhi pembayaran, kliring dan settlement, manajemen dana institusi, dan penerbitan aset on-chain.

Penilaian objektif:

- Jangka pendek: Stablecoin tetap sensitif terhadap kebijakan, likuiditas, dan risiko;

- Jangka menengah: Keterkaitan stablecoin, RWA, dana institusi, dan settlement lintas batas makin intens;

- Jangka panjang: Batas sesungguhnya bukan ditentukan hype, tapi keberlanjutan kepatuhan, keandalan teknis, dan kepercayaan sistem.

Jadi, saat menilai proyeksi jangka panjang seperti dari Chainalysis, sikap profesional bukan optimisme buta atau penolakan mutlak, melainkan fokus pada variabel terukur: siapa yang benar-benar menggunakan stablecoin, di skenario apa, apakah settlement minim friksi bisa berkelanjutan, dan apakah sistem tahan uji stres.

Selama pertanyaan-pertanyaan tersebut terus terjawab positif, volume transaksi stablecoin realistis menembus level baru dalam dekade mendatang.