Autor: Chen Mingkun Makrobeobachtung

Dieser Artikel beantwortet hauptsächlich fünf Fragen:

Erstens, was bewertet der Markt zuerst, wenn Krieg ausbricht;

Zweitens, warum unterschiedliche Kriege unterschiedliche Asset-Sprachen haben;

Drittens, welche vier dynamischen Kriegsmechanismen welche Variablen auf welcher Ebene verändern;

Viertens, welche modernen Kriegsmuster bei Vermögenswerten am wertvollsten sind, um sie wiederholt zu analysieren;

Fünftens, wie man Kriegseinschätzungen in Methodik und Positionierung umsetzt.

Wenn du dich mehr für Investitionspositionen interessierst, kannst du direkt den fünften Teil lesen.

Viele Menschen sehen den Krieg zuerst in den Nachrichten.

Und Makroinvestoren schauen oft nicht auf die Nachrichten selbst, sondern auf: Wie sich die Asset-Rankings zu verändern beginnen.

In den letzten Monat, als die Konflikte im Nahen Osten wieder aufflammten, habe ich an meinem Schreibtisch im Tsinghua Zijing Garden wiederholt die verschiedenen Konflikte und Asset-Entwicklungen in modernen Kriegen durchgegangen und bin mir immer mehr sicher:

Das Erste, was sich durch Krieg ändert, ist oft nicht die Weltordnung, sondern die Asset-Rankings.

Meiner Ansicht nach ist bei der Erforschung von Krieg und Vermögenswerten das Wichtigste nicht die Haltung, nicht die Emotionen und nicht die Deutungshoheit. Das Wahre ist:

Den Krieg in Variablen zu zerlegen, diese Variablen auf Preise zu übertragen und diese Preise auf Positionen.

Daher ist eine wichtigere Frage als „Was kaufe ich bei Krieg?“ eigentlich:

Was bewertet der Markt zuerst, wenn Krieg ausbricht?

Dieser Artikel richtet sich an ernsthafte Trader. Nicht an Leute, die nur zuschauen, und auch nicht an jene, die nur eine einfache Antwort wollen: „Was soll man bei Krieg kaufen?“

Wenn du beim nächsten großen Schock weniger mit dem Trend mitgehst, sondern mehr Urteilskraft hast; weniger Emotionen, mehr Methodik – dann ist dieser Artikel wertvoll.

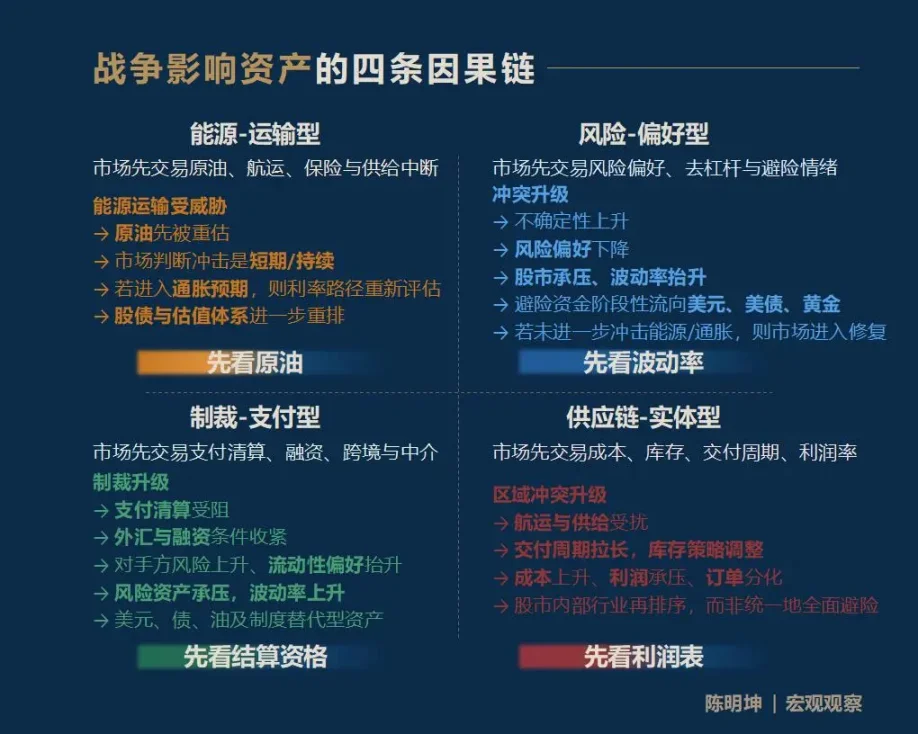

1. Krieg beeinflusst Vermögenswerte nicht nur durch eine einzige Antwort, sondern auf vier Wegen

Zuerst die Zusammenfassung: Der Einfluss von Krieg auf Vermögenswerte erfolgt meist nicht durch eine einheitliche Antwort, sondern durch vier völlig unterschiedliche Übertragungspfade:

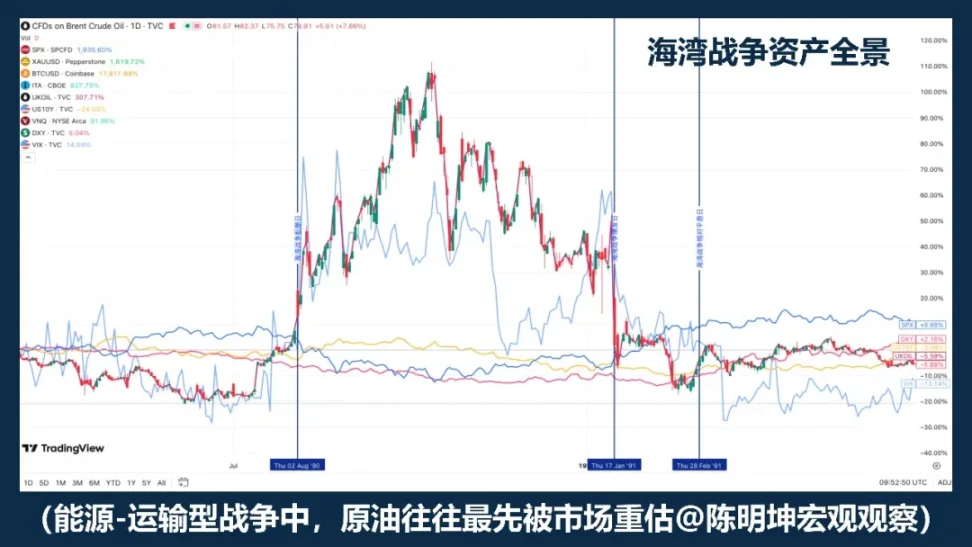

- Erster Pfad, Energie-Transport-Krieg.

Der Markt handelt zuerst mit Rohöl, Schifffahrt, Versicherungen und Unterbrechungsrisiken in der Versorgung.

- Zweiter Pfad, Risiko- und Risikobereitschaftskonflikt.

Der Markt handelt zuerst mit Volatilität, Risikobereitschaft, Entschuldung und Flucht in Sicherheit.

- Dritter Pfad, Sanktionen und Zahlungsverkehr.

Der Markt handelt zuerst mit Zahlungs-, Abwicklung-, Finanzierungs- und grenzüberschreitenden Abwicklungssystemen sowie Finanzintermediären.

- Vierter Pfad, Lieferketten- und reale Konflikte.

Der Markt handelt zuerst mit Kosten, Lagerbeständen, Lieferzeiten, Margen und Branchen-Neuordnungen.

Für Investoren ist es nicht so wichtig, alle Antworten zu kennen, sondern in der Marktrauschen so schnell wie möglich den Variablen zu folgen, die zuerst bewertet werden.

Ich nenne sie: Die erste Prioritätsvariable.

Wer die erste Prioritätsvariable erfasst, versteht die späteren Preiswege leichter.

Unüberlegt Schlussfolgerungen zu Vermögenswerten bei Konflikten zu ziehen, ist oft die schnellste Methode, vom Markt korrigiert zu werden.

Wenn man dieses Framework auf eine eingängige Formel komprimieren wollte, wäre es:

- Energie-Transport: Rohöl zuerst;

- Risiko- und Risikobereitschaft: Volatilität zuerst;

- Sanktionen: Abwicklungskriterien zuerst;

- Lieferketten: Margen zuerst.

Es ist wichtig zu verstehen, dass diese vier Kausalwege kein vollständiges Bild sind, sondern nur den Einstieg. Der Einfluss des Krieges auf Vermögenswerte breitet sich oft auf längere, feinere und komplexere Ketten aus. Zum Beispiel: Wie beeinflusst der aktuelle Konflikt zwischen den USA, Israel und Iran die Lebensmittelpreise in einem halben Jahr? Gas beeinflusst Düngemittel, Düngemittel beeinflussen Lebensmittel, Lebensmittel beeinflussen Inflation und die Vermögenswerte fragiler Staaten – solche Wege sind ebenso wirksam.

Was ich anbieten möchte, ist kein festes Rezept, sondern eine makroökonomische Beobachtungsmethode: Damit jeder Marktteilnehmer seine eigene Kausalitätskette aufbauen kann.

Wenn der Krieg kommt, welches Variable wird zuerst die Sprache des Marktes bestimmen?

2. Im Moment des Krieges: Vier häufige Fehlurteile

Bevor wir in die konkrete Analyse eintauchen, möchte ich die gedankliche Grundlage dieser Abschnitte klären:

„Falsifizierbarkeit“.

Ich glaube nicht an vage, vermeintlich richtige makroökonomische Urteile, die niemals auf Preise und Positionen übertragen werden können.

Der wahre Wert der Kriegforschung liegt darin, Urteile in den Markt zu bringen und sie auf ihre Falsifizierbarkeit zu prüfen.

Bedeutende Forschungsansätze sind immer falsifizierbar.

Vergangene Fakten dienen dazu, frühere Urteile zu bestätigen oder zu widerlegen; zukünftige Gewinne oder Verluste dienen dazu, aktuelle Urteile zu bestätigen oder zu widerlegen (zwar brutal, aber die Wahrheit).

Wenn sich die Eskalation des Krieges abzeichnet, tauchen im Markt fast sofort diese Sätze auf:

„Gold wird definitiv steigen.“

„Bitcoin ist digitales Gold, es wird sich als Fluchtwährung bewähren.“

„Ölpreise steigen, Aktien fallen unweigerlich.“

„Rüstungsindustrie profitiert, also kaufen wir Rüstungsaktien.“

Das Problem dieser Aussagen liegt nicht darin, dass sie falsch sind,

sondern darin, dass sie zu schnell, zu einheitlich und zu sehr wie Allgemeinwissen wirken.

Diese Denkweise basiert auf „Stein in den Fluss werfen, um das Schwert zu finden“. Der Krieg bringt nicht nur eine Richtung, sondern eine Reihe von Preisbildungsprozessen mit unterschiedlichen Rhythmen, Hierarchien und Kausalitäten.

Daher müssen wir vor der Analyse der Dynamik von Kriegsvermögenswerten diese leicht irreführenden Intuitionen zuerst ausräumen.

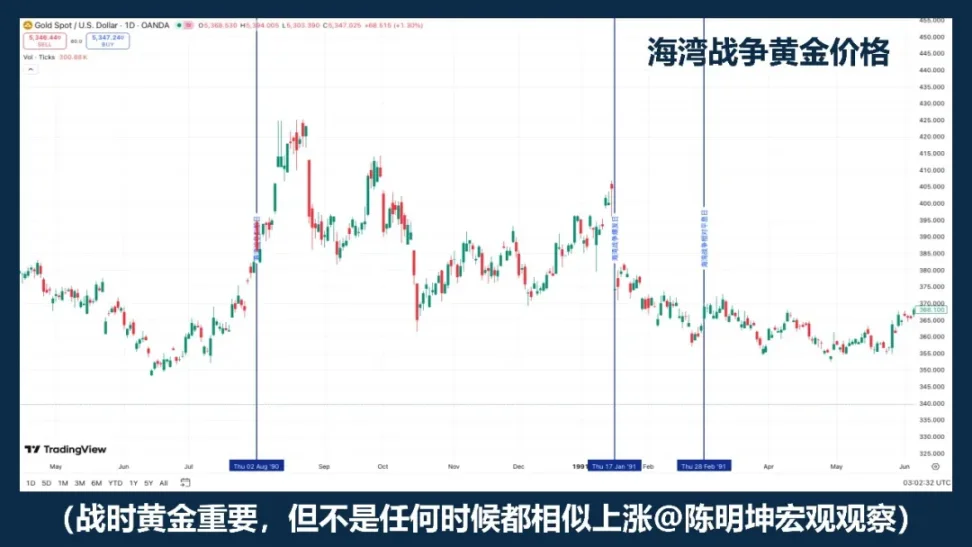

01 | Ist es richtig, bei Krieg Gold zu kaufen?

Gold ist natürlich einer der wichtigsten Vermögenswerte, die im Krieg beobachtet werden.

Wenn „Krieg = Gold steigt“ eine zuverlässige Formel wäre, dann sollten Goldpreise in verschiedenen Kriegsszenarien ungefähr in die gleiche Richtung laufen.

Aber die Geschichte zeigt das nicht.

Gängige Aussagen behindern oft das Denken.

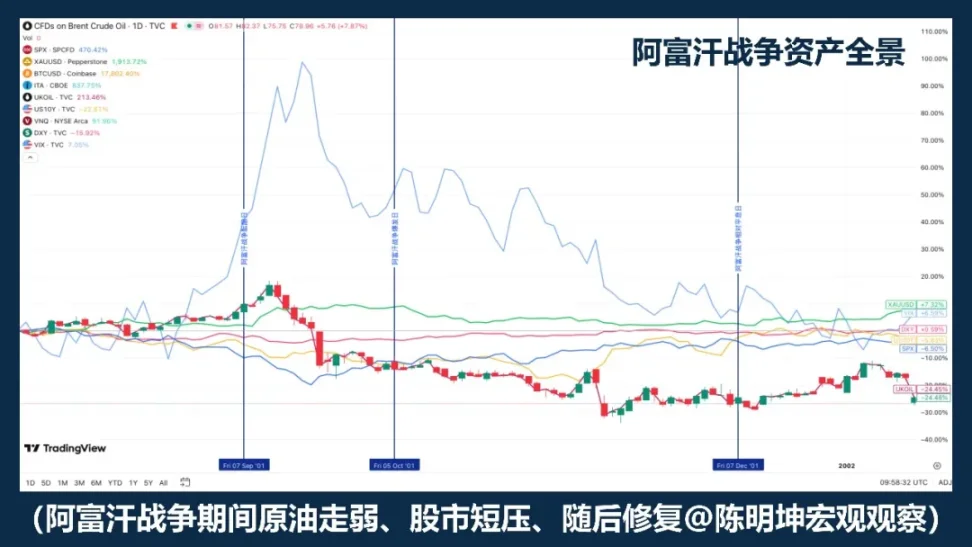

Der Kosovo-Krieg 1999 ist ein gutes Gegenbeispiel. Hochintensive Konflikte führen nicht automatisch zu einem einseitigen Anstieg des Goldpreises.

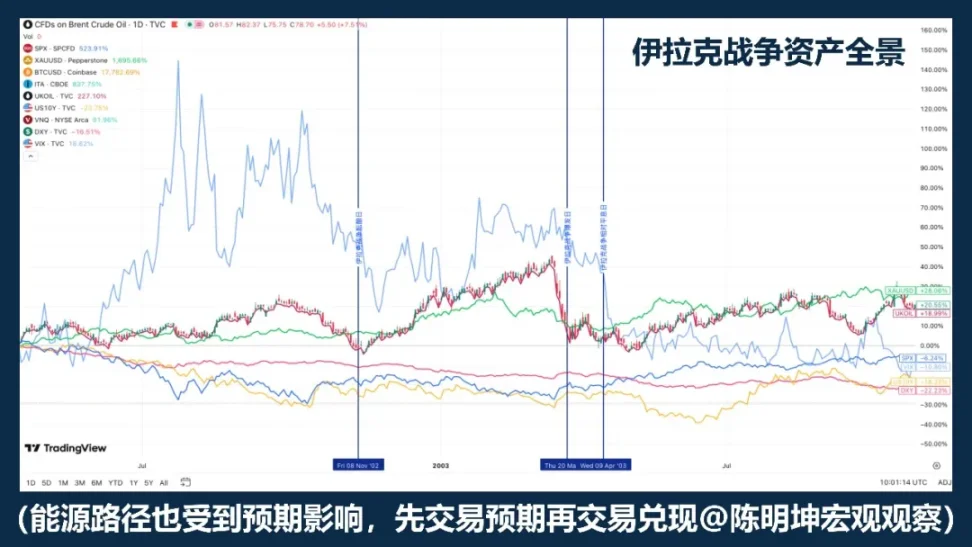

Der Irak-Krieg 2003 zeigt eine andere Struktur: Gold wird eher in der Phase vor dem Krieg gekauft, wenn die Erwartung steigt, und nach Kriegsausbruch fällt es wieder und schwankt.

Rigobon und Sack haben Studien zum Risiko des Irak-Kriegs gemacht: Wenn das Risiko steigt, reagieren Ölpreise, Aktien, US-Staatsanleihen, Credit Spreads und der Dollar deutlich; Gold zeigt jedoch keine vergleichbar robuste statistische Reaktion.

Wichtig ist nicht ein einzelnes Jahr, sondern eine wichtige Erkenntnis:

Oft handelt Gold nicht vom Krieg selbst, sondern von den Erwartungen an den Krieg.

Genauer gesagt: „Kaufen bei Krieg“ ist nicht ganz richtig, sondern:

Gold ist im Krieg eine Prioritäts-Asset-Observation, aber kein mechanischer Long-Button.

02 | Ist Bitcoin ein Flucht-Asset?

Die einfache Zuordnung von BTC zu „Flucht-Asset“ ist nicht präzise genug.

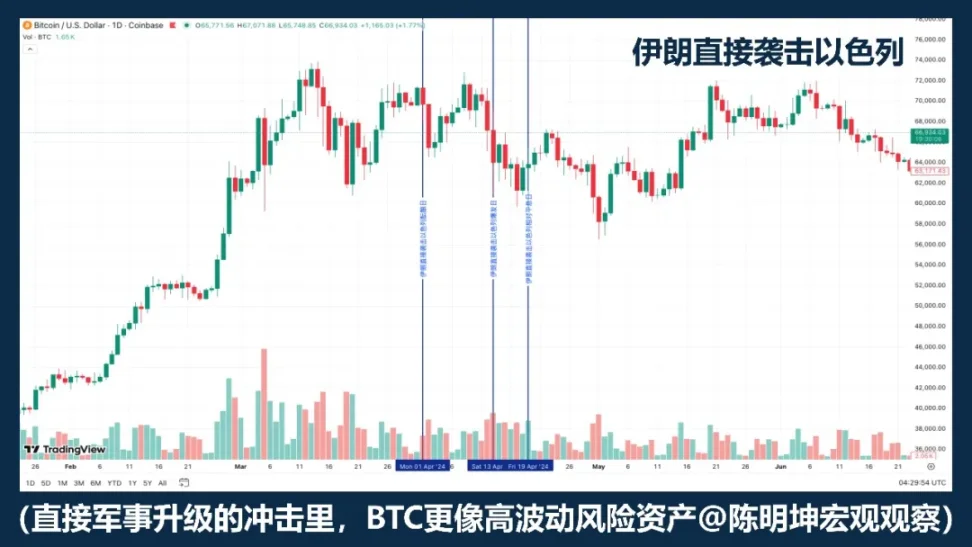

Wenn bei Krieg Bitcoin immer steigen würde, müssten die Performance in verschiedenen Szenarien ziemlich ähnlich sein. Doch von Konflikten zwischen Russland und Ukraine, Israel-Hamas bis hin zu den jüngsten Eskalationen im Nahen Osten, zeigt sich das Gegenteil: Manchmal fällt es, manchmal steigt es, manchmal fällt es zuerst und erholt sich wieder.

Das reicht aus, um zu sagen:

Krieg ist nicht der direkte Variablen für den Bitcoin-Preis.

Wenn der Markt zuerst mit Liquiditätsverknappung, Risikoaversion und Entschuldung handelt, verhält sich Bitcoin eher wie eine volatile Risikoanlage, nicht wie ein Flucht-Asset. Denn in solchen Szenarien verkaufen die Märkte meist zuerst die hochvolatilen, Beta-lastigen, schnell liquidierbaren Assets.

Mit anderen Worten: Oft ist Krieg nicht der Moment, um „es als Flucht“ zu kaufen, sondern um alle hochvolatilen Assets gleichzeitig zu reduzieren.

In solchen Szenarien wirkt Bitcoin eher wie eine risikobehaftete Tech-Asset, nicht wie ein Flucht-Asset.

Aber das bedeutet nicht, dass es keine Besonderheiten gibt.

Der größte Unterschied zu Gold ist: Bitcoin ist nicht nur ein Handelsgut, sondern auch eine digitale, grenzüberschreitbare, rund um die Uhr funktionierende, nicht auf ein einzelnes Bankensystem angewiesene Vermögenswert.

Daher ist eine genauere Aussage:

„Wird Bitcoin flüchten?“ ist nicht richtig. Sondern:

Bitcoin ist im Krieg kein mechanisches Flucht-Asset.

Es wird in verschiedenen Phasen des Krieges abwechselnd als Risiko-, Liquiditäts- oder Ersatz-Abwicklungstool genutzt.

Der Krieg entscheidet nicht direkt über den Preis, sondern vielmehr, welche Eigenschaft der Markt gerade bevorzugt.

03 | Steigen die Ölpreise, fallen die Aktien automatisch?

Das ist die am leichtesten zu sagende Aussage im Krieg.

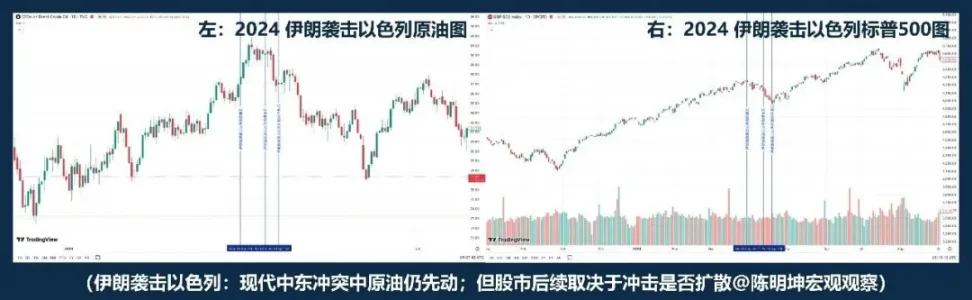

Im Nahost-Konflikt steigen die Ölpreise oft zuerst, das stimmt. Denn hier geht es nicht nur um gewöhnliches Risiko, sondern um die Energieversorgung selbst. Daten der EIA zeigen: 2024 werden täglich ca. 20 Millionen Barrel Öl durch den Hormuzstraße transportiert, etwa 20 % des globalen Ölverbrauchs; rund 20 % des LNG-Handels passieren hier ebenfalls. Sobald die Märkte die Bedrohung dieser Passage erkennen, steigen die Ölpreise.

Aber das bedeutet nicht, dass steigende Ölpreise automatisch fallende Aktien bedeuten.

Die Geschichte des Golfkriegs lehrt: „Öl steigt, Aktien fallen“ kann die erste Reaktion sein; aber wenn sich die Lage klärt und das schlimmste Szenario nicht weiter ausufert, erholen sich die Aktien im Zuge der Risiko-Rückführung.

Der Konflikt in Libyen zeigt ein anderes Muster: „Öl steigt, Aktien fallen“ ist nicht die wahre Logik des Krieges.

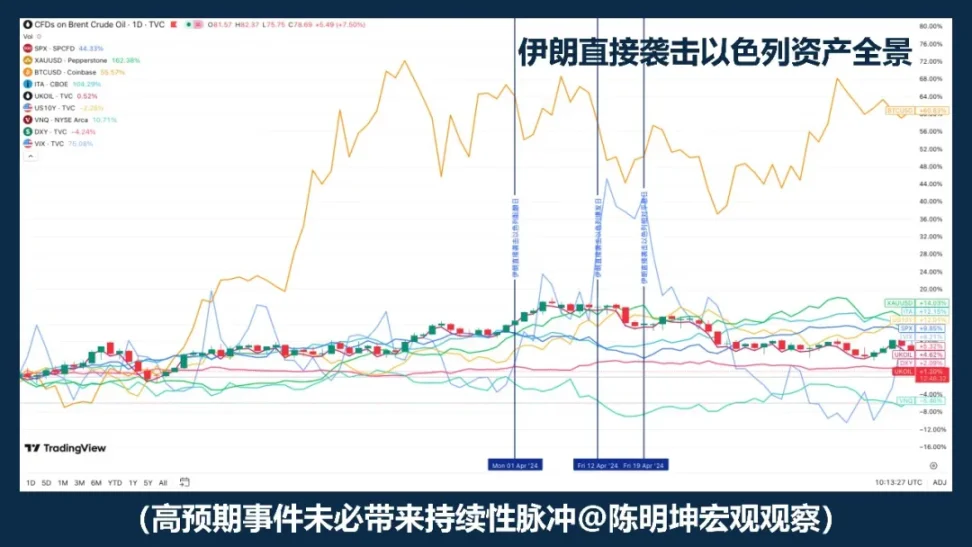

Wenn man den Abstand zwischen dem Golfkrieg und dem libyschen Konflikt betrachtet, zeigt das Beispiel des Angriffs Irans auf Israel im Jahr 2024: Die Rohölpreise steigen zuerst, zwischen Ausbruch und Beruhigung fallen die Preise, und der S&P 500 erlebt keine systematische Abwärtsbewegung.

Rigobon und Sack haben bei ihrer Irak-Krieg-Studie auch festgestellt: Wenn das Risiko steigt, bewegen sich nicht nur Öl, sondern auch Aktien, US-Staatsanleihen, Credit Spreads und der Dollar gleichzeitig. Mit anderen Worten: Der Markt handelt nicht nur Öl, sondern gleichzeitig Wachstum, Inflation, Flucht und Finanzierung.

Das Wesentliche ist also nicht „Öl steigt oder fällt“, sondern die drei folgenden Punkte:

Erstens, ist dieser Energieschock kurz- oder langfristig?

Zweitens, führt er zu mittelfristigen Inflationserwartungen?

Drittens, wird die Zentralbank die Zinskurve anpassen?

Daher ist eine genauere Aussage:

„Öl steigt, Aktien fallen“ ist nur der Anfang der Kriegspreise; wie sich die Märkte danach entwickeln, hängt davon ab, ob dieser Schock die Erwartungen zu Wachstum, Inflation und Zinsen weiter verändert.

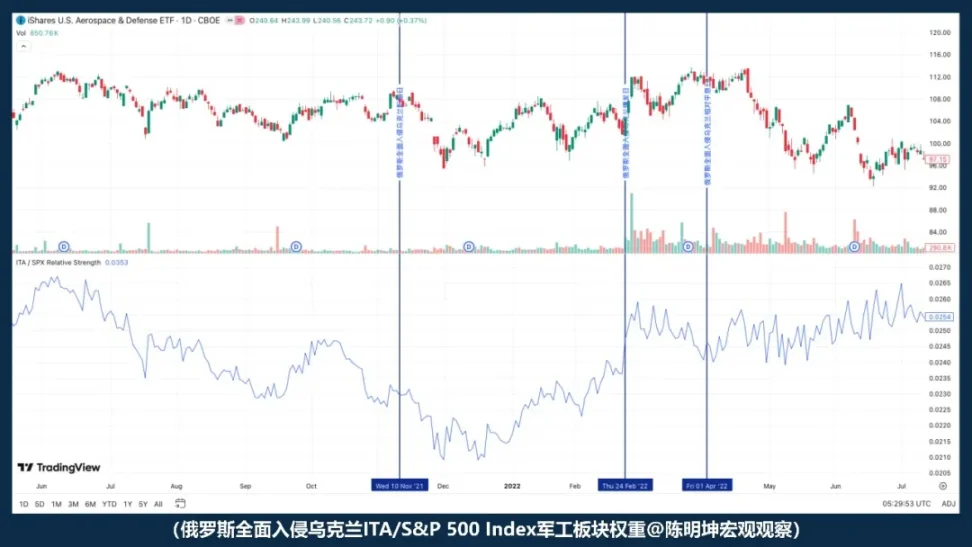

04 | Profitieren vom Krieg, steigen Rüstungsaktien?

„Krieg ist gut für die Rüstungsindustrie“ – diese Aussage ist nicht falsch, aber sie führt leicht dazu, zu glauben, man hätte alles verstanden.

Logisch ist es natürlich: Wenn die Lage angespannt ist, steigen Sicherheitsbedenken, Rüstungsausgaben werden erhöht, Aufträge erscheinen plausibel, und Rüstungsaktien scheinen zu profitieren.

Aber der Markt ist nicht so einfach.

Profitieren heißt nicht automatisch, dass die Aktien sofort steigen;

und steigen heißt nicht, dass sie den Markt schlagen.

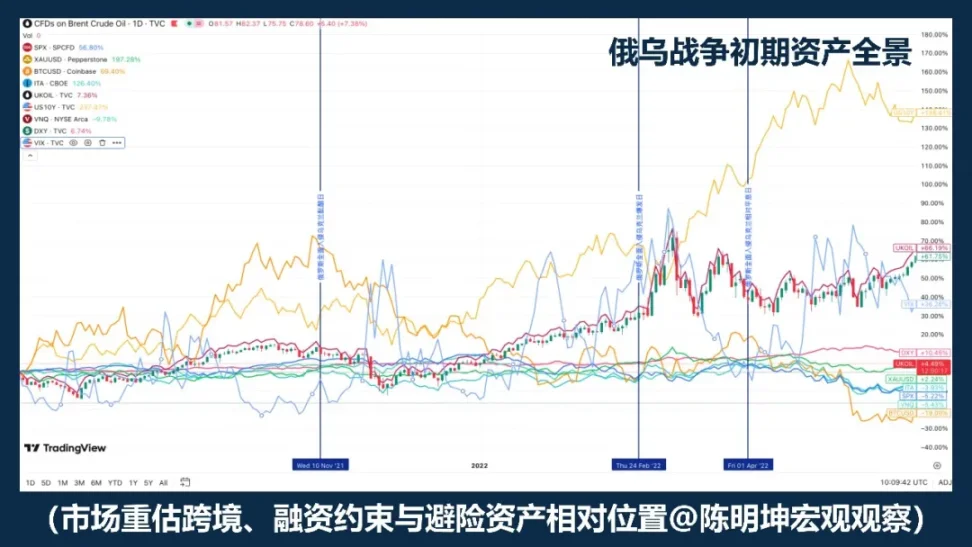

Nach dem vollständigen Ausbruch des Russland-Ukraine-Kriegs ist die relative Stärke des ITA-Index gegenüber dem S&P 500 nicht gestiegen, sondern gefallen. Das bedeutet: Zum Zeitpunkt des Kriegsbeginns hat der Markt nicht sofort nach „Rüstungsprofite“ gehandelt. Er hat zuerst auf größere Kräfte reagiert: Risikobereitschaft, Liquidität, makroökonomische Unsicherheit.

Daher ist eine genauere Aussage:

„Krieg ist gut für Rüstungsaktien, also kaufe Rüstungsaktien“ ist nicht ganz richtig. Sondern:

Der Krieg erhöht die Rüstungsnarrative, aber zum Zeitpunkt des Ausbruchs wird der Markt meist nicht die Aufträge, sondern die Risikobereitschaft vorweg bewerten.

Ob Rüstungsaktien outperformen, hängt nicht nur von der Logik ab,

sondern auch von Bewertung, Erwartungsdifferenz und welcher Variablen der Markt zuerst Aufmerksamkeit schenkt.

Das Gefährlichste im Krieg ist oft nicht, keine Meinung zu haben,

sondern zu schnell eine Meinung zu besitzen.

3. Das eigentliche Problem: Wenn Krieg kommt, was bewertet der Markt zuerst?

Nach der Analyse dieser Fehlurteile taucht die eigentliche Frage auf:

Krieg ist kein einzelner Variablen-Trigger, der direkt Vermögenswerte steigen oder fallen lässt. Er ist eher ein Auslöser.

Was wirklich die Marktreaktion bestimmt, ist nicht nur der Konflikt selbst,

sondern die Art des Krieges, der makroökonomische Zyklus, die Differenz in den Ereigniserwartungen und vor allem die erste Prioritätsvariable.

Daher ist die Frage nicht mehr: „Was ist gut oder schlecht im Krieg?“, sondern:

In welcher Sprache wird der Markt den Krieg zuerst bewerten?

Und die nächste Diskussion dreht sich nicht um Emotionen, sondern um vier echte Dynamiken der Vermögenspreisbildung im Krieg.

4. Vier Krieg-Dynamiken: Verstehen, welchen Kriegstyp man vor sich hat

Krieg zu verstehen, bedeutet nicht nur, das Schlachtfeld zu betrachten.

Viel wichtiger ist die Einschätzung: Welche Variable wird zuerst verändert?

01 | Energie-Transport-Krieg

„Warum wird Rohöl immer zuerst vom Markt erfasst?“

Am schnellsten in die Preisbildung eintreten tun meist Energie-Transport-Kriege.

Diese Konflikte zeichnen sich dadurch aus, dass sie oft die obere Ebene der globalen Wirtschaft treffen:

Ölförderregionen, Meerenge, Öltanker, Häfen, Schiffsversicherungen, Transportwege.

Wenn diese Positionen bedroht sind, bewertet der Markt zuerst nicht die Aktien, nicht Gold, sondern die Risiken im physischen Angebot:

Rohöl- und Transportrisiken.

Der Grund, warum Rohöl immer zuerst reagiert, liegt nicht darin, dass es „natürlich sensibel“ ist, sondern weil es im modernen Wirtschaftssystem eine besondere Position hat. Es ist sowohl Grundstoff der Industrie als auch eine obere Variable in der Inflation.

Sobald die Märkte beginnen, Transportstörungen, Versicherungsprämien, Umgehung der Routen oder Angebotskürzungen zu befürchten, wird Rohöl am schnellsten preissensitiv.

In Energie-Transport-Kriegen ist Rohöl kein Nebenprodukt, sondern die direkteste Risikopräsenz.

Aber hier gibt es eine wichtige Feinheit:

Rohöl reagiert oft zuerst, steigt aber nicht zwangsläufig dauerhaft.

Der Golfkrieg ist ein typisches Beispiel. Während der Vorbereitungsphase stieg der Ölpreis deutlich an; nach Kriegsausbruch setzte die Aufwärtsbewegung fort; aber mit der Klarheit über den Kriegsverlauf sank der Preis wieder schnell.

Der Irak-Krieg zeigt eine weitere Struktur: In dieser Situation reagieren Rohöl und Gold bereits vor dem Kriegsausbruch auf die Erwartungen; nach Beginn des Krieges nähern sich die Märkte eher dem „Kauf der Erwartungen, Verkauf der Fakten“. Das bedeutet: Obwohl Rohöl in Energie-Transport-Kriegen meist die erste Variable ist, hängt sein Preisverlauf stark von zwei Faktoren ab: Erstens, ob der Markt die Risiken bereits vollständig eingepreist hat; zweitens, ob die schlimmsten Szenarien eintreten.

Daher kann man bei solchen Kriegen nicht nur auf „Ölpreis steigt oder fällt“ schauen, sondern auf die beiden Ebenen:

Erwartungslücke: Wenn das Ereignis unerwartet ist, reagiert Rohöl stärker; wenn es bereits vorher diskutiert wurde, kann es bei Ausbruch des Konflikts schnell in eine Seitwärtsbewegung übergehen oder sogar fallen.

Ein Beispiel ist der iranische Angriff auf Israel: Das Risiko war nicht unvorbereitet, daher kam es zu einem impulsiven Preisanstieg, aber kein unkontrollierbarer Daueranstieg.

Zweite Ebene: Makrozyklus. Wenn der Konflikt in einem Umfeld mit niedriger Inflation und viel geldpolitischem Spielraum stattfindet, interpretieren die Märkte ihn eher als temporäre Störung.

Wenn er in einem Umfeld hoher Inflation und enger Geldpolitik stattfindet, fragen die Märkte sofort: Wird dieser Ölpreisanstieg mittelfristig zu Inflation führen? Verzögert er die Zinswende?

Das ist der entscheidende Unterschied zu anderen Kriegstypen. Der Schock wirkt vom physischen Bereich in die Finanzwelt, entlang dieser Kette:

Energie-Transport bedroht

→ Rohöl wird zuerst eingepreist

→ Markt beurteilt, ob der Schock kurz- oder langfristig ist

→ Bei Inflationserwartung: Zinskurve wird neu bewertet

→ Aktien- und Anleihebewertungen werden neu geordnet

Das Wichtigste bei Energie-Transport-Kriegen ist nicht nur „Öl steigt“, sondern: Ob Rohöl weiterhin in die Inflationserwartung eingepreist wird, ob die Zinsen und Bewertungen sich anpassen.

In dieser Logik ist Rohöl nicht nur die erste Variable, sondern der Startpunkt der Finanzübertragung.

Aber das bedeutet nicht, dass der Preisverlauf automatisch langfristig ist.

Der entscheidende Faktor ist, ob die Ölpreise in die Inflationserwartung, den Diskontsatz und die Bewertungssysteme eintreten.

Diese Logik zeigt: Rohöl reagiert zuerst, ist aber nur der Anfang der Finanzübertragung, nicht das Ende.

02 | Risiko- und Risikobereitschaftskonflikt

„Was zuerst vom Markt reevaluiert wird, ist nicht Rohöl, sondern die Risikobereitschaft.“

Der erste Einfluss in solchen Konflikten ist nicht die physische Begrenzung, sondern die Risikobereitschaft.

Wenn der Konflikt nicht direkt die Ölförderregionen, Meerenge, Öltanker oder kritische Infrastruktur bedroht, bewertet der Markt zuerst nicht das Angebot, sondern die Risikobereitschaft.

Der erste Impuls ist nicht „Energie wird knapp“, sondern:

Konflikt eskaliert

→ Unsicherheit steigt

→ Risikobereitschaft sinkt

→ Aktienmärkte fallen, Volatilität steigt

→ Flucht in Sicherheit in Dollar, Gold etc.

→ Wenn keine weiteren Energie- oder Inflationsschocks folgen, erholt sich der Markt später wieder.

Diese Kette erklärt, warum nach manchen Konflikten die Aktien zuerst fallen, Gold reagiert, aber keine langfristige Trendwende erfolgt: Es betrifft vor allem die Bereitschaft, Positionen zu halten, nicht die fundamentale Angebotssituation.

Die IMF-Studie zu geopolitischen Risiken zeigt, dass große militärische Konflikte durch erhöhte Risikoaversion, verschärfte Finanzbedingungen und Unsicherheit die Aktien- und Optionsmärkte stark beeinflussen. Es handelt sich also nicht nur um eine Knappheit realer Güter, sondern um eine Neubewertung der zukünftigen Volatilität und der Risiken am Rand.

Die erste Abwärtsbewegung ist eher eine Risikoabschätzung, kein dauerhafter Bewertungswechsel. Erst wenn die Risikoaversion weiter nach unten durchschlägt und tiefere makroökonomische Variablen betrifft, kann diese Stimmung in eine längerfristige Asset-Umstrukturierung münden.

Daher ist die genauere Aussage:

„Krieg kommt, Gold steigt“ ist nicht immer richtig, ebenso wenig „Krieg kommt, Aktien fallen“. Sondern:

In dieser Logik bewerten Märkte zuerst die Volatilität und Risiko-Assets; die erste Abwärtsbewegung ist eher eine Risikoabschätzung, kein dauerhafter Trend.

03 | Sanktionen – Zahlungsverkehrskonflikt

„Zahlungskonflikte verändern zuerst nicht die Preise, sondern die Qualifikation.“

Der Kern von Sanktionen und Zahlungsverkehrskonflikten ist nicht nur der Preis eines einzelnen Gutes, sondern die Zugänglichkeit des grenzüberschreitenden Finanzsystems.

Wenn der Konflikt auf Sanktionen hinausläuft, bewertet der Markt zuerst nicht nur das Angebot, sondern:

Zahlungs-, Abwicklungs-, Reserve-, Finanzierungs- und Gegenparteirisiken.

Der Ukraine-Krieg ist ein typisches Beispiel. Seit 2022 hat die EU Sanktionen gegen Russland verhängt, darunter Einschränkungen bei Kapital- und Finanztransaktionen, Ausschluss russischer Banken aus SWIFT, Einfrierungen russischer Vermögenswerte. Die US-Finanzbehörde OFAC hat durch Anweisungen US-Unternehmen verboten, mit russischen Zentralbanken, Staatsfonds und Ministerien zu handeln. Damit steht die Frage im Raum: Funktioniert das grenzüberschreitende Finanzsystem noch?

Der typische Übertragungspfad ist nicht nur der Preis, sondern die Qualifikation:

Sanktionen verschärfen

→ Zahlungs- und Abwicklungssysteme werden eingeschränkt

→ Devisen- und Kreditbedingungen verschlechtern sich

→ Gegenparteirisiken und Liquiditätspräferenzen steigen

→ Risiko-Assets fallen, Volatilität steigt

→ Der Dollar, US-Staatsanleihen, Öl und alternative Währungen werden neu bewertet

Daher unterscheiden sich diese Konflikte grundlegend von Energie-Transport-Kriegen:

Energie-Schocks betreffen vor allem die Angebotspreise,

Zahlungs- und Abwicklungskonflikte betreffen vor allem die Qualifikation.

Wenn die Abwicklungssysteme ins Wanken geraten, differenzieren sich die Assets schnell. Solche, die stark auf das globale Bankensystem, grenzüberschreitende Finanzierung und zentrale Clearing-Mechanismen angewiesen sind, werden eher abgewertet; während digitale, grenzüberschreitbare, rund um die Uhr funktionierende Abwicklungstools in solchen Situationen mehr Aufmerksamkeit erhalten.

Der IMF-Report 2025 „Globale Finanzstabilität“ fasst zusammen: Große geopolitische Risiken, vor allem militärische Konflikte, führen durch erhöhte Risikoaversion, verschärfte Finanzbedingungen und Störungen im Handel und in der Finanzvernetzung zu erheblichen Markteffekten: Aktienkurse sinken, die Risikoaufschläge steigen, Währungen und Rohstoffe werden neu bewertet. Das bedeutet: Bei solchen Konflikten ist die zentrale Frage nicht „Wird ein Asset steigen?“, sondern ob das Finanzsystem noch reibungslos funktioniert.

Auch die IMF-Studie zeigt: Große militärische Konflikte beeinflussen nicht nur durch Risikoaversion und Finanzbedingungen, sondern auch durch Störungen im Handel und in der Finanzvernetzung, die sich auf Dritte auswirken.

Deshalb verbreiten sich diese Konflikte oft weiter als die Kampfzone selbst.

Bei neuen digitalen Abwicklungstools ist die genauere Frage: Wenn traditionelle Zahlungs- und Kapitalflüsse durch Friktionen eingeschränkt werden, bewerten die Märkte diese als neue, grenzüberschreitbare, rund um die Uhr funktionierende Abwicklungskanäle. Dabei geht es nicht nur um eine alternative Wertaufbewahrung, sondern um die institutionelle Bewertung der Abwicklungssysteme.

Wenn die Frage lautet: „Geld kann noch transferiert werden?“, dann ist die zentrale Bewertung:

„Können Zahlungen noch reibungslos erfolgen?“

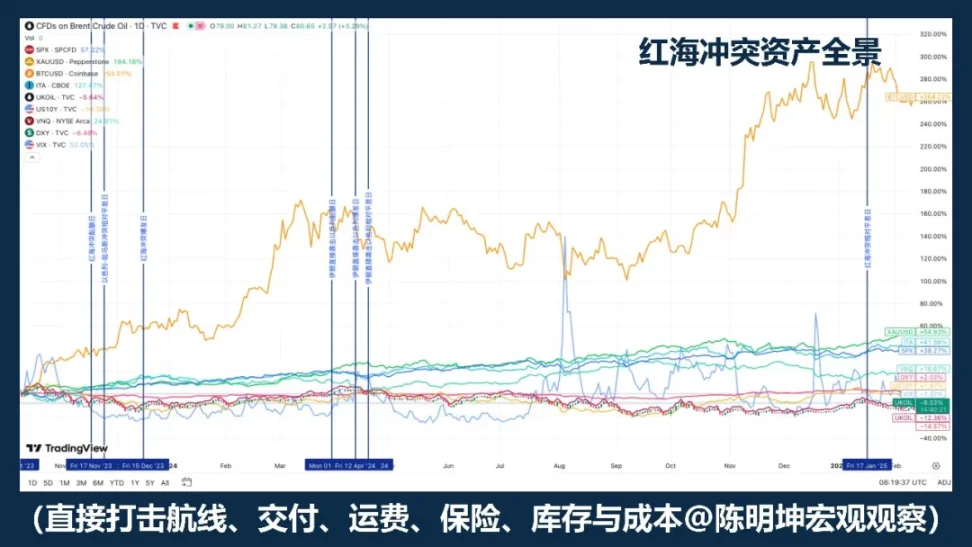

04 | Lieferketten – Reale Konflikte

„Der Markt handelt zuerst die Gewinn- und Verlustrechnung, nicht die Flucht-Story.“

Eine weitere Konfliktart betrifft nicht direkt die globale Energieversorgung oder das internationale Zahlungssystem, aber sie kann die Asset-Preise dennoch erheblich beeinflussen.

Es ist die Lieferketten- und reale Konfliktkategorie.

Der Kern dieser Konflikte ist nicht, ob die Welt sofort in eine umfassende Flucht gerät, sondern ob Produktion, Transport, Lagerung und Lieferketten dauerhaft gestört werden.

Das Erste, was sich ändert, sind nicht Rohöl, Gold oder die globale Risikobereitschaft, sondern Variablen, die näher an der Unternehmensrealität sind:

Transportkosten, Versicherungen, Lieferzeiten, Lagerpuffer, Margen und Investitionsaussichten.

Das typische Beispiel ist der Konflikt im Roten Meer. Der IMF berichtet, dass im ersten Quartal 2024 der Handel durch die Suezkanal-Blockade um etwa 50 % zurückging; viele Schiffe umgingen den Kap der Guten Hoffnung, was die Lieferketten stört; UNCTAD meldet, dass im ersten Halbjahr 2024 die Container durch den Suezkanal um 82 % zurückgingen, viele Schiffe verlagerten ihre Routen.

In solchen Konflikten handelt der Markt meist nicht nur „sichere Häfen“, sondern vor allem:

Wer seine Kosten erhöht, wer seine Lieferfähigkeit verliert, wer Margen einbüßt, wer Aufträge verschiebt, wer alternative Kapazitäten aufbaut.

Der Übertragungspfad ist meist kein reiner Fluchtweg, sondern eine eng an die reale Wirtschaft gebundene Kette:

Regionale Konflikte eskalieren

→ Schifffahrt und Versorgung werden gestört

→ Lieferzeiten verlängern sich, Lagerstrategien ändern sich

→ Kosten steigen, Margen sinken, Aufträge verschieben sich

→ Branchen innerhalb des Aktienmarkts werden neu bewertet, nicht alle gleich

Diese Konflikte werden oft falsch eingeschätzt, weil viele intuitiv „Konflikt = Flucht“ denken. Dabei ist die Realität: Sie führen eher zu Sektor-, Gewinn- und Regional-Differenzierungen.

Daher sind die Auswirkungen auf die Assets oft langsamer, aber nicht unbedingt kleiner. Die eigentlichen Änderungen betreffen meist:

Erstens: Kosten. Transport, Versicherung, Lagerung, Teilebeschaffung, alternative Routen.

Zweitens: Lagerbestände. Unternehmen setzen eher auf Resilienz als auf Effizienz.

Drittens: Margen. Können Unternehmen noch wie geplant Gewinne erzielen? Das beeinflusst die Bewertungsmodelle.

In solchen Fällen zeigt sich: Die Asset-Performance ist weniger eine allgemeine Flucht, sondern eine strukturelle Neugewichtung innerhalb des Aktienmarkts. Besonders betroffen sind Unternehmen, die stark von einer Region, einer Route oder einer bestimmten Supply Chain abhängen; im Vorteil sind Unternehmen mit diversifizierten Standorten, stärkeren Preissetzungsmacht oder der Fähigkeit, Aufträge zu verlagern.

Daher ist die genauere Schlussfolgerung:

„Wenn Konflikte kommen, kauft man nicht automatisch Flucht-Assets.“

Sondern: Wenn die Konflikte vor allem Produktion, Transport, Lagerung und Lieferung betreffen, liegt der Fokus der Marktneubewertung weniger auf Flucht, sondern auf Kosten, Margen und Branchenstruktur.

Wenn Energie-Krisen zuerst die Preise verändern,

Zahlungs- und Abwicklungskonflikte die Qualifikation,

dann verändern Lieferketten vor allem die Gewinn- und Verlustrechnung.

5. Von Einschätzung zu Positionierung – Die Investment-Methodik im Krieg

Bisher haben wir gesehen, wie Krieg in die Asset-Preise eingreift.

Aber für Investoren ist die eigentliche Frage nicht, das nur zu verstehen,

sondern noch einen Schritt weiterzugehen:

Wie man diese Einschätzungen in Positionen umsetzt.

Der größte Irrtum im Krieg ist die Annahme, er sei eine riesige Richtungschance.

Aber bei genauerer Betrachtung zeigt die Geschichte: Kriege erzeugen keine stabilen, wiederholbaren Richtungen.

Sie erzeugen vor allem: Volatilität, Fehlanpassungen und Korrelationen, die zerbrechen.

Daher ist bei Investitionen im Krieg die wichtigste Fähigkeit nicht, auf eine Richtung zu wetten,

sondern zu erkennen, welche Variablen der Markt gerade handelt:

Handelt diese Variable nur kurzfristig, oder setzt sie sich in der Asset-Kette fort?

Sind die Preise nur Emotionen, oder bilden sie eine mittelfristige Hauptlinie ab?

Wenn man das noch konkreter und operativer machen will, zerlege ich es in vier Schritte:

Erstens: Immer die erste Prioritätsvariable erkennen.

Nach Kriegsausbruch handelt der Markt nicht alle Informationen gleichzeitig. Er fokussiert sich immer zuerst auf eine Variable und bringt sie in den Mittelpunkt der Preisbildung: manchmal Rohöl, manchmal Risikobereitschaft, manchmal Zahlungsfähigkeit, manchmal Lagerbestände oder Margen. Viele wollen sofort eine Gesamtmeinung zum Krieg haben, aber das ist meist zu früh und zu grob. Die effektivste Herangehensweise ist:

Was handelt der Markt gerade – Angebot, Risiko, Zahlungsprobleme oder Margen?

Wenn die erste Prioritätsvariable richtig erkannt wird, haben die späteren Positionen eine Richtung; wenn nicht, ist die Wahrscheinlichkeit groß, dass die Trades trotz vollständiger Narrative scheitern.

Zweitens: Vor dem Krieg vorbereiten, nicht während des Krieges.

Gute Kriegstrades entstehen oft nicht erst bei Kriegsausbruch, sondern vorher. Viele Chancen mit hoher Quote entstehen, bevor die Öffentlichkeit das Thema diskutiert. Wenn die Märkte erst bei der Eskalation reagieren, ist die günstigste Preissituation meist schon vorbei.

Daher ist die Vorbereitung vor dem Krieg entscheidend: Grenzen abstecken, Werkzeuge vorbereiten, Schwachstellen erkennen, Absicherungen reservieren. Nicht erst bei Kanonenschüssen entscheiden, mit welchen Waffen man handelt.

Drittens: Während des Krieges die Trading-Methoden wechseln, den Fokus auf Preisabweichungen legen.

Nach Kriegsausbruch gibt es keine festgelegte Asset-Template. Im Gegenteil, es ist die Unsicherheit, die wächst, und die Märkte reagieren mit Verwerfungen.

Viele Vermögenswerte reagieren über, andere reagieren unter, wieder andere schwanken nur mit der Stimmung. Das bedeutet: Der Krieg bringt keine klare Richtung, sondern oft eine Übertreibung und Fehlanpassung.

Deshalb ist es im Krieg oft besser, auf Arbitrage und strukturelle Trades zu setzen, statt auf eine klare Richtung.

Denn in der Phase der Verwerfungen werden nicht nur Meinungen, sondern vor allem die Preise durcheinandergebracht:

Spot- und Derivatepreise weichen voneinander ab

Verbundene Assets verschieben sich

Flucht-Storys und reale Preise weichen voneinander ab

Kurzfristige Stimmung und mittelfristige Übertragung weichen voneinander ab

In diesem Stadium ist nicht das Bekenntnis entscheidend, sondern die Fähigkeit zu erkennen:

Welche Preise sind nur Stimmung, welche Fehlanpassungen kehren schnell zurück, welche Impulse werden mittelfristig zur Hauptlinie, welche Differenzen, Basisspreads und Korrelationen sind handelbar.

Diese Phase erfordert vor allem Arbitrage-Intuition und Erfahrung.

Wer die Reaktionen auf Krieg in bestimmten Assets kennt, kann schneller Strategien entwickeln und umsetzen. Zum Beispiel: 2025 bei Silber-Shorts, oder bei den jüngsten Goldschwankungen im Nahost-Konflikt.

Diese Chancen sind oft schnell da, aber auch schnell wieder weg.

Für erfahrene Trader sind sie Fenster, für weniger Erfahrene nur kurze Wellen.

Viertens: Nach der Krise den Fokus vom Ereignis auf die Übertragung verschieben.

Am Anfang handelt der Markt das Ereignis selbst; später, wenn die Krise sich vertieft, handelt der Markt die Folgen.

Was entscheidet, ob ein Krieg nur eine kurzfristige Reaktion bleibt oder zu einer mittelfristigen Trendwende wird, sind nicht die Nachrichten, sondern ob die Effekte in tiefere Variablen eintreten: Inflationserwartungen, Zinskurven, Margen, Abwicklung und Finanzierung.

Wenn diese Variablen nicht wirklich verändert werden, ist die erste Welle meist nur eine Risikoabschätzung, kein dauerhafter Umschwung; aber wenn sie sich verändern, wird der Krieg zum Trendbestandteil.

In diesem Stadium muss die Trading-Logik wechseln:

Vom Impuls- zum Trend-Ansatz,

von Nachrichten- zu Makro-Strategien.

Makro-Hedging erfordert Flexibilität. Bei unterschiedlichen makroökonomischen Szenarien, Kriegsarten und Übertragungspfaden muss man die Werkzeuge wechseln, um auf verschiedenen Kapitalmärkten aktiv zu sein.

Letztlich sind Positionen kein emotionales Anhängsel, sondern der Ausdruck der Gedanken in Geld.

Der Krieg verstärkt Volatilität, aber auch Fehlurteile.

Der Sinn von Positionen ist, die Logik vom Markt prüfen zu lassen.

Meinungen müssen Variablen entsprechen;

Urteile müssen Werkzeuge haben;

Und die Logik muss in Kapitalallokation münden.

Das ist meine Interpretation der Investment-Methodik im Krieg:

Vor dem Krieg: Logik prüfen, im Krieg: Fehlanpassungen nutzen, nach dem Krieg: Übertragung beobachten.

Zuerst Variablen, dann Preise, schließlich Positionen.

Denn Positionen machen Gedanken falsifizierbar.

Und Investieren ist die kürzeste Linie vom Gedanken zum Vermögen.