Autor: Jae, PANews

Der Abschluss eines Zyklus beginnt oft mit den kleinsten Indikatoren.

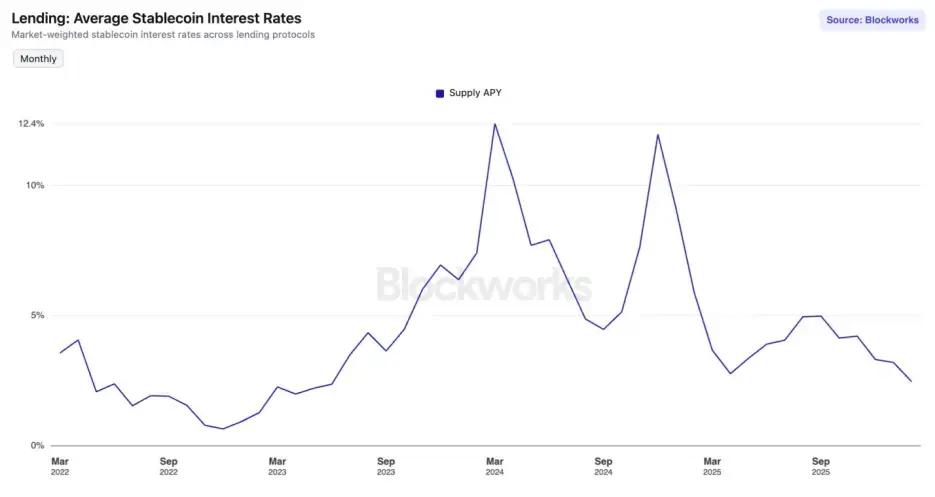

Seit September 2025 befindet sich der DeFi-(Dezentrale Finanzen)-Markt in einem „Zinswinter“. Die durchschnittliche jährliche Verzinsung (APY) der führenden Stablecoins in den Top-Leihprotokollen hat den niedrigsten Stand seit Juni 2023 erreicht.

Auf Ethereum Mainnet bei Aave V3 sind die Einlagenzinsen für USDC und USDT unter 2% gefallen. Gleichzeitig sind die Renditen der zehnjährigen US-Staatsanleihen auf 4,24% gestiegen. Für DeFi-Spieler, die die Hochphase des DeFi-Sommers und hohe APYs gewohnt sind, ist dies nicht nur ein Zahlenrückgang, sondern klingt wie das letzte Läuten eines Zyklusendes.

Ist das nur eine zyklische Schwankung oder erlebt der Markt eine strukturelle Umgestaltung?

Angebot und Nachfrage im Ungleichgewicht, Liquiditätsüberladung führt zu Zinskollaps

In den letzten sechs Monaten zeigen die Zinskurven der führenden Kreditprotokolle einen stetigen Abwärtstrend, ihre Zinsmodelle durchlaufen eine „Überangebot“-getriebene Renditekollaps.

Der Zinssatz ist der Preis des Kapitals. Die physikalische Grundlage für die Preisbildung ist die Kapitalmenge.

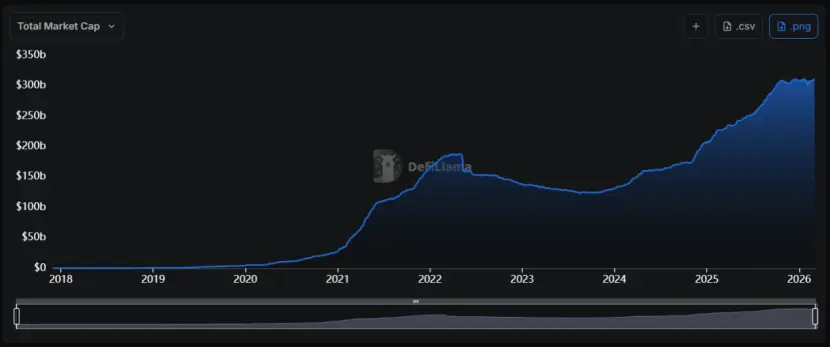

Seit 2024 erlebt die Stablecoin-Szene eine beispiellose „Expansion“, das Gesamtmarktkapital wächst von weniger als 130 Milliarden USD auf über 310 Milliarden USD, mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 55%.

Das Problem ist, dass die plötzliche Steigerung des Angebots nicht im gleichen Maße die On-Chain-Nachfrage erhöht.

Das Problem ist, dass die plötzliche Steigerung des Angebots nicht im gleichen Maße die On-Chain-Nachfrage erhöht.

Wenn das Angebot eines Gutes (Liquidität von Stablecoins) stark zunimmt, die Nachfrage jedoch schwach bleibt, sinkt zwangsläufig der Preis (Zins). Das ist ein Grundprinzip der Wirtschaft, das auch im DeFi gilt.

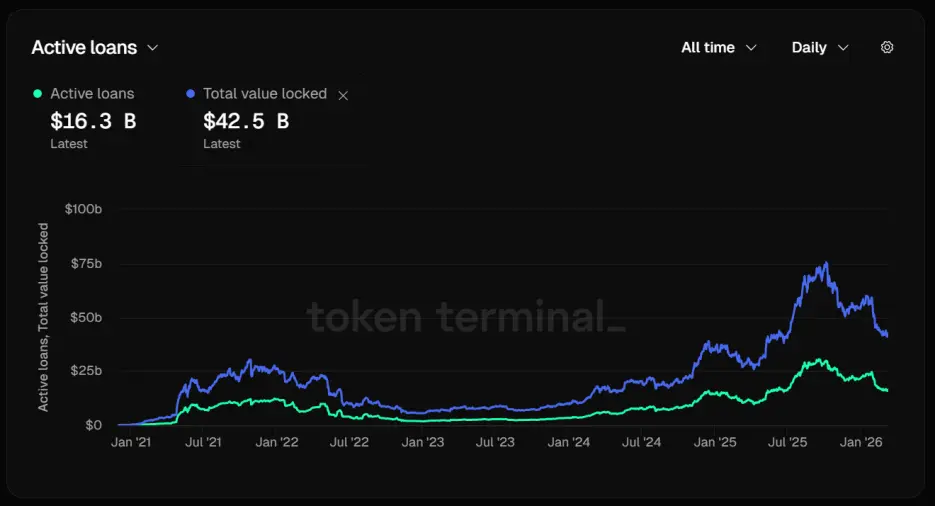

Am Beispiel des führenden Kreditprotokolls Aave: Die Nutzung der Stablecoins sinkt deutlich. Bis zum 12. März lag das Gesamt-verwahrte Vermögen (TVL) bei 42,5 Milliarden USD.

Bei genauerer Betrachtung der Kapitalstruktur zeigt sich eine beunruhigende Zahl: Nur 16,3 Milliarden USD sind aktiv verliehen. Über 60% der eingelagerten Vermögenswerte sind ungenutzt, was das Ungleichgewicht von Angebot und Nachfrage direkt zu einem raschen Rückgang der Zinsen führt.

Das bedeutet, dass Kapital nur eingelagert, aber nicht verliehen wird, was zu einer erheblichen Liquiditätsstauung führt. Die Protokoll-Algorithmen müssen die Zinskurve automatisch senken, um mehr Kreditnehmer anzuziehen.

Dennoch zeigt sich, dass diese Bemühungen kaum Früchte tragen. Bei Aave V3 sind die USDC- und USDT-Basissätze auf Ethereum bereits unter 2% gefallen, im krassen Gegensatz zu den zweistelligen Renditen während des Bullenmarkts.

Dennoch zeigt sich, dass diese Bemühungen kaum Früchte tragen. Bei Aave V3 sind die USDC- und USDT-Basissätze auf Ethereum bereits unter 2% gefallen, im krassen Gegensatz zu den zweistelligen Renditen während des Bullenmarkts.

Der Stablecoin-Markt ist in eine „Liquiditätsfalle“ geraten. Wenn der Markt mit kostengünstigem Kapital überschwemmt ist, aber es an renditestarken Investitionsmöglichkeiten fehlt, häufen sich diese Mittel in den Kreditpools.

Zusammenbruch der Kapitalzinsen, Abkühlung des Leverage-Lendings führt zu Stagnation

Der Boom der Zinsen für Stablecoins im DeFi ist im Wesentlichen durch „Leverage“ getrieben. Wenn die Arbitrage im Perpetual-Contract-Markt abkühlt, schrumpft die Kreditnachfrage für Stablecoins rasch, was die Zinsen sinken lässt.

Im Bullenmarkt führte die optimistische Stimmung dazu, dass die Kapitalzinsen positiv und hoch waren. Arbitrageure nutzten eine Delta-neutrale Strategie: „Stablecoin leihen + Spot kaufen + Perpetual verkaufen“, um risikofrei Gewinne durch Kapitalgebühren zu erzielen. Dabei sind Stablecoins der Treibstoff.

Doch die Derivatemärkte zeigen derzeit Schwäche. Auf den führenden zentralisierten Börsen (CEX) sind die Funding-Rates für BTC und ETH mehrfach negativ oder extrem niedrig positiv. Das deutet auf dominierende Short-Positionen oder äußerst vorsichtige Longs hin.

Egal, wie man es interpretiert, das Ergebnis ist dasselbe: Die Motivation der Arbitrageure schwindet.

Wenn die annualisierten Funding-Rates stark sinken, verringert sich nach Abzug von Kreditkosten und Transaktionsgebühren die Nettorendite für Arbitrageure erheblich. Die Kreditnachfrage für Stablecoins bricht daraufhin ein.

Ein weiterer Hauptgrund für die Kreditnachfrage nach Stablecoins ist das zyklische Leihen. Diese Strategie funktioniert typischerweise so: In Aave werden ertragsstarke Assets wie sUSDe eingelagert, USDC ausgeliehen, dann wird das USDC in mehr sUSDe umgetauscht und wieder eingelagert.

Diese Strategie war einst populär, weil die Rendite von USDe bei 30% lag, während die Kreditkosten nur bei etwa 10% standen – ein Arbitragepotenzial von 20 Prozentpunkten.

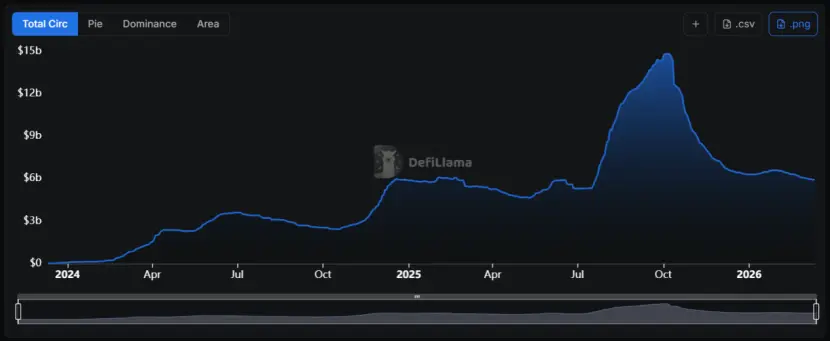

Nach dem „1011“-Ereignis wurde die Zinsdifferenz jedoch dramatisch eingeengt, und USDe erreichte eine „Skalierbarkeits“-Grenze. Das Volumen sank von knapp 15 Milliarden USD auf derzeit 6 Milliarden USD.

Die Rendite von USDe hängt stark vom Short-Position-Volumen im Markt ab. Da das Open Interest im Perpetual-Contract-Markt begrenzt ist, führt eine Expansion von USDe auf eine bestimmte Größe dazu, dass die erforderlichen Short-Positionen die gesamten Kapitalzinsen im Markt senken und somit die Rendite von sUSDe drücken.

Die Rendite von USDe hängt stark vom Short-Position-Volumen im Markt ab. Da das Open Interest im Perpetual-Contract-Markt begrenzt ist, führt eine Expansion von USDe auf eine bestimmte Größe dazu, dass die erforderlichen Short-Positionen die gesamten Kapitalzinsen im Markt senken und somit die Rendite von sUSDe drücken.

Für normale Trader bedeutet sinkende Renditen bei sUSDe eine geringere Spanne. Ihre Nachfrage nach Hebelpositionen und damit auch nach Stablecoin-Reserven nimmt weiter ab.

Dies ist ein sich selbst verstärkender Negativkreislauf: Nachfrage sinkt → Zinsen fallen → Nachfrage sinkt weiter.

Risikobereitschaft im Kryptomarkt sinkt, Kapital sucht mehr Sicherheit

Der Rückgang der Risikobereitschaft im Kryptomarkt ist ein weiterer wichtiger Faktor für den Rückgang der Stablecoin-Zinsen.

In den letzten Monaten haben Angst- und Gier-Indizes (Fear & Greed Index) häufig den Bereich „extreme Angst“ erreicht, selbst als der BTC-Preis bei 70.000 USD stabil blieb, zeigte sich keine nachhaltige Verbesserung der Stimmung.

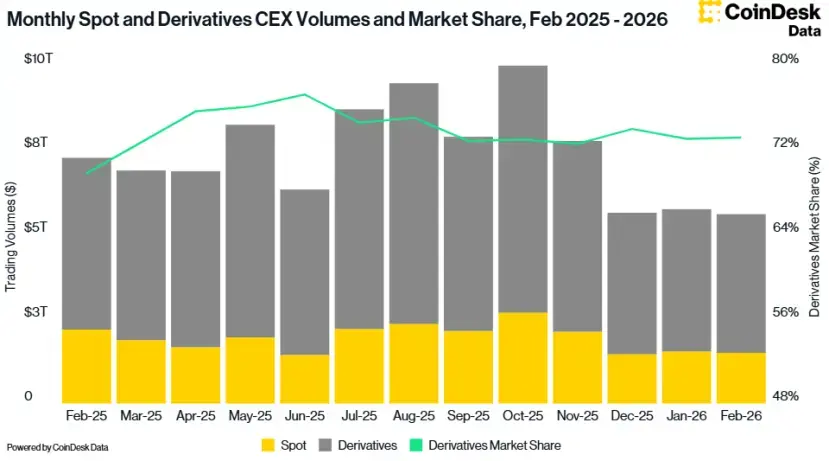

CoinDesk-Daten zeigen, dass das Gesamtvolumen der CEX-Handelsaktivitäten im Februar um 2,41% auf 5,61 Billionen USD gefallen ist – den niedrigsten Stand seit Oktober 2024.

Der Rückgang der Risikobereitschaft führt dazu, dass Investoren sich verstärkt auf sicherere Segmente konzentrieren.

Der Rückgang der Risikobereitschaft führt dazu, dass Investoren sich verstärkt auf sicherere Segmente konzentrieren.

Seit Januar 2024 liegt der effektive Leitzins der Federal Funds Rate stets über 3,6%. Obwohl Marktteilnehmer eine moderate Zinssenkung in Aussicht stellen, bleibt der tatsächliche Zinssatz auf relativ hohem Niveau.

Dieses makroökonomische Umfeld wirkt sich auch tief auf die Zinsen für DeFi-Stablecoins aus. Wenn die risikofreien Renditen von US-Staatsanleihen höher sind als die Zinsen auf DeFi-Einlagen, ziehen rationale Investoren ihr Kapital aus den On-Chain-Protokollen ab oder investieren in RWA (Real World Assets)-basierten Protokollen.

Dieses makroökonomische Umfeld wirkt sich auch tief auf die Zinsen für DeFi-Stablecoins aus. Wenn die risikofreien Renditen von US-Staatsanleihen höher sind als die Zinsen auf DeFi-Einlagen, ziehen rationale Investoren ihr Kapital aus den On-Chain-Protokollen ab oder investieren in RWA (Real World Assets)-basierten Protokollen.

Im Zinswinter schrumpfen nicht alle Protokolle. Sky (ehemals MakerDAO) hat eine einzigartige „Ertragsmauer“ aufgebaut.

Im Gegensatz zu Aave, das stärker auf On-Chain-Nachfrage angewiesen ist, generiert Sky Erträge aus einem Portfolio von 1,5 Milliarden USD an etablierten RWA-Assets, darunter US-Staatsanleihen und AAA-Unternehmensanleihen. Diese sind weniger von Krypto-Volatilität betroffen und bieten stabile Cashflows.

Dieses Modell, RWA in die zugrunde liegenden Sicherheiten umzuwandeln, treibt das USDS-Angebot monatlich um 68% im Vergleich zum Vorjahr, mit einer Marktkapitalisierung von fast 8 Milliarden USD.

Derzeit liegt die Rendite von sUSDS bei etwa 3,75%, was eine Art „Fundament“ für On-Chain-Erträge darstellt. In den USDC- und USDT-Tresoren können die Einlagenzinsen 5% übersteigen.

Derzeit liegt die Rendite von sUSDS bei etwa 3,75%, was eine Art „Fundament“ für On-Chain-Erträge darstellt. In den USDC- und USDT-Tresoren können die Einlagenzinsen 5% übersteigen.

Damit übernimmt Sky eine Rolle ähnlich eines „Benchmark-Zinsplattform“. Im Vergleich dazu sind die Zinsen für vergleichbare Assets bei Aave kaum konkurrenzfähig.

Daraus folgt, dass Sky sich vom reinen Stablecoin-Protokoll zu einem „Fixed-Income-Asset-Management“-Protokoll wandelt, das seine umfangreiche RWA-Kollektion nutzt, um das Abwärtsrisiko im Kryptomarkt abzusichern. Wenn die DeFi-Nachfrage intern schwächelt, kann es externe (traditionelle Finanzmärkte) nutzen, um Erträge zu generieren.

Für Investoren wird es in diesem Zyklus essenziell, die zugrunde liegenden Assets hinter den Renditen zu verstehen – ob sie aus Dividenden von Staatsanleihen stammen oder aus Volatilitätsprämien im Futures-Markt. Die Strategie sollte vom „APY-Jagen“ zum „Risiko-Differenzierung“ wechseln.

Der „Zinswinter“ ist nicht nur eine zyklische Schwankung, sondern auch ein notwendiger Schmerz bei der „Entwässerung“ der DeFi-Blase.

Vielleicht ist, wie die Talsohle 2023 die Grundlage für das Wachstum 2024 legte, auch dieses Zins-Tief die Vorbereitung für den nächsten Sprung von DeFi.