分散型金融(DeFi)は、これまで複数回の市場サイクルを通じて大きな構造変革を遂げてきました。従来、中央集権型取引所(CEX、Centralized Exchanges)が取引量で圧倒的なリーダーシップを維持してきた一方、分散型取引所(DEX、Decentralized Exchanges)は各サイクルごとにCEXから市場シェアを着実に奪い続けており、今回ついに競争格差が歴史的な水準まで縮小しています。

この市場シェア格差の最大要因は、分散化が根本的なインフラ制約をもたらしていた点にあります。ブロックチェーンは新しい金融インフラであり、過去10年間のほとんどの期間、CEXが持つスピード・流動性・ユーザー体験と同等のレベルには達していませんでした。

しかしサイクルごとに、DEXはこのギャップ解消へ向けて着実に進化を遂げてきました。2025年を迎えたいま――DEXはついにCEXを淘汰できるのでしょうか。

市場サイクルの軌跡:DEXはなぜ今なお追いつけていないのか

歴代の市場サイクルを振り返ると、DEXインフラの段階的な成熟と、その進展が現在の市場構造にどのように寄与したかが明確になります。

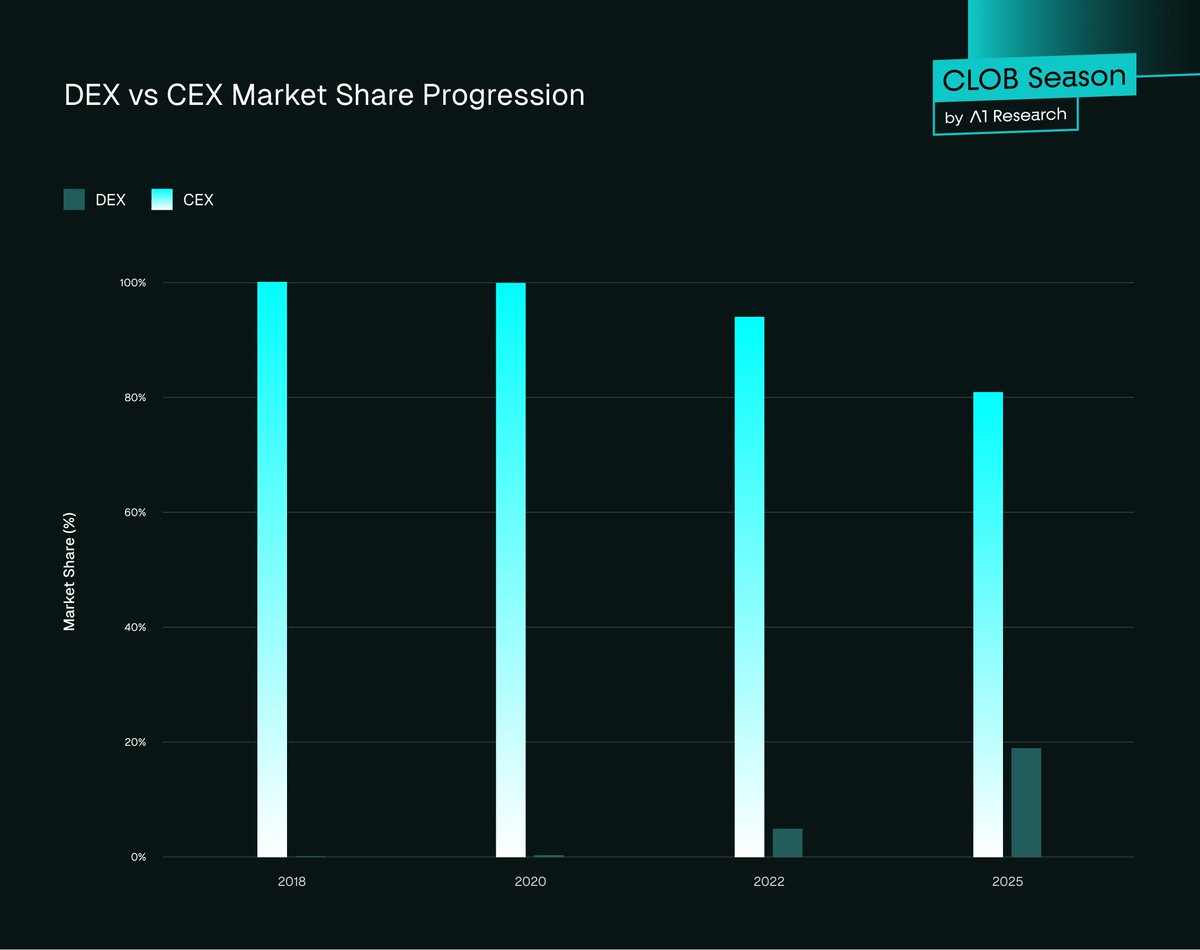

2017~2018:実験期

初期のDEX、たとえば@EtherDeltaはEthereumレイヤー1上に直接構築されていました。決済には数分を要し、UIは未発達、流動性も十分ではありませんでした。対照的にBinanceはWeb2アプリ同様に高速・流動性豊富・使いやすく、リテール・機関双方から急速に支持を集めました。

DEX市場シェア:~0%

CEX市場シェア:~100%

この初期段階で明らかになったのは、分散化は実現可能であるものの、パフォーマンスと使い勝手が大きな課題であるという点でした。

2020:DeFiサマーの飛躍

@UniswapのAMM(Automated Market Maker:自動マーケットメイカー)モデルの登場は、注文板不要で誰でも許可なく流動性供給できるという革命をもたらしました。DEX設計における初の本質的な構造革新ですが、依然として流動性の深いメジャートークンよりもロングテールトークンへの対応が主でした。

Ethereumの混雑が進むにつれ、ガス代は20gwei未満から400gwei超へ急騰し、取引コストも高騰。UIは遅く、本格的なトレーダーはBybitやBinanceなどCEXに留まりました。

DEX市場シェア:0.33%

CEX市場シェア:99.67%

Uniswap V3は2021年、流動性集中型プールを導入。LPが任意の価格レンジに流動性を割り当てる高度な設計で、インパーマネントロス(IL:Impermanent Loss)は依然課題ながら、小型トークンへの流動性供給を躊躇させる要因となっていました。しかしDEXは実験的プロトコルから特定市場・一部トレーダー向けの実用的な取引場へ進化しました。

2022:FTX崩壊による目覚め

2022年11月、FTX崩壊は業界に大きな衝撃をもたらしました。数十億ドルの顧客資金が一夜にして消失し、中央型カストディアンへの信頼が崩壊。「『not your keys, not your coins』(自分の鍵でなければ、自分のコインではない)」がCrypto Twitterでトレンドとなり、トレーダーは自己管理へと急速にシフトしました。

UniswapやdYdXなどのDEXは、クラッシュ後に取引量が急増。Uniswapは50億ドル超、dYdXは400%増を記録し、ユーザーが中央集権型から移動しました。ただし、ウォレットUXや流動性の分散、法定通貨との接続不足などから、緊急性が薄れると多くがCEXへ戻る傾向が見られました。

DEX市場シェア:~5%

CEX市場シェア:~100%

これを受けて、エコシステムはクロスチェーンUniswapルーティングや@Rabby_io、@phantomなどによるウォレットUX向上などのイノベーションを加速させました。

ただし、CEXグレードの低レイテンシ実現は依然困難。各サイクルでは改善が進むものの、パフォーマンス格差は依然大きく、ブロックチェーンはプロ向け取引や超低レイテンシ注文板アーキテクチャをまだ十分に実現できませんでした。

2025:転換点

2025年の市場環境は質的に大きく変化。基盤インフラが十分に成熟し、真の競争を可能にする体制が整いました。高性能ブロックチェーン、オンチェーン中央注文板(CLOB:Central Limit Order Book)、法定通貨直接統合、ほぼCEX並みレイテンシがオンチェーンプロトコルに統合。Perp DEXとして@HyperliquidX、@tradeparadex、@Lighter_xyzなどが、オンチェーン取引体験を中央集権型と同等に近づけています。

流動性集約、高速ブロックタイム、統合マージンシステムにより、トレーダーはスポットからデリバティブまで従来の摩擦なく直接オンチェーンで戦略を実行可能になりました。

DEX市場シェア:~19%(第2四半期ピーク時は23%)

CEX市場シェア:~81%

完全な同等性には至らないものの、DEXは選択肢から直接的な競合へと進化しました。

図1. DEX対CEX市場シェア推移

2025年の数値:CEXが依然支配的も、DEXの追い上げは急速

データは明確です。中央集権型取引所(CEX)が世界の流動性を依然として支配する一方、DEXはサイクルごと、四半期ごとに着実にギャップを縮めています。スポットからデリバティブまで、各セグメントでオンチェーン取引への移行傾向が鮮明です。

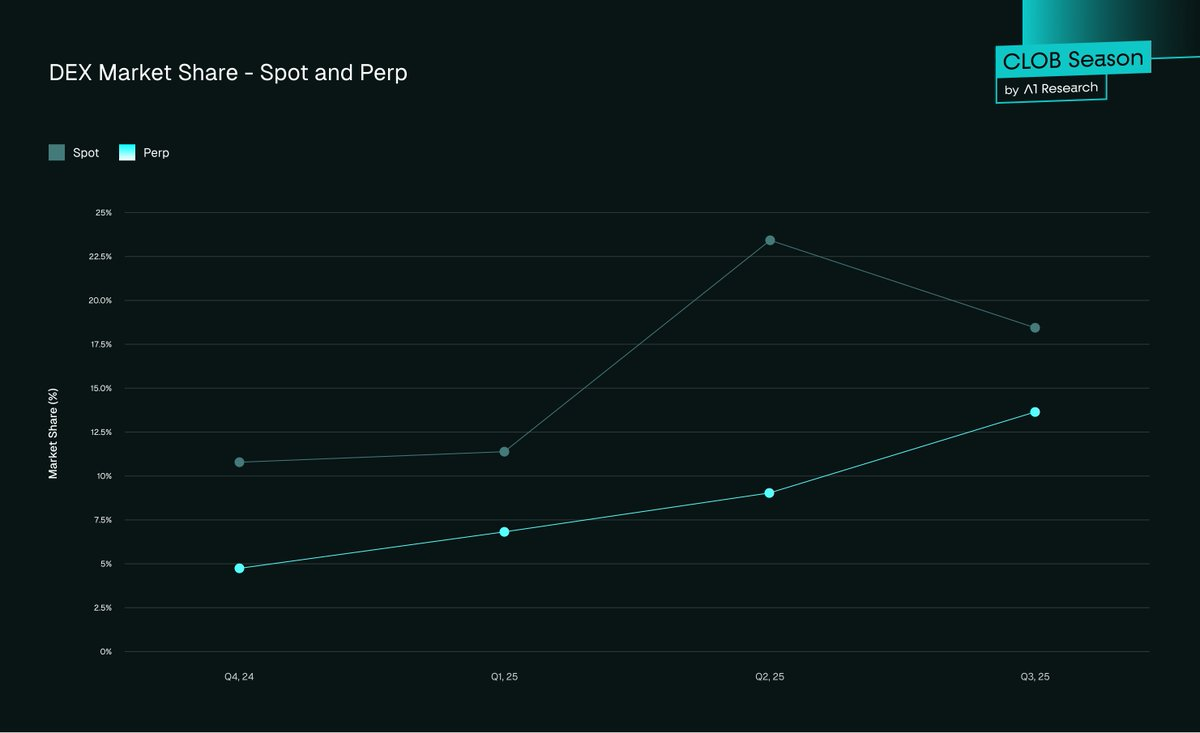

- スポット市場:DEXは2025年第3四半期末に19%(2024年第4四半期は10.5%)を獲得

- 先物市場:DEXは2025年第3四半期末に約13%(2024年第4四半期は4.9%)へ成長

図2. DEX市場シェア:スポット・パーペチュアル

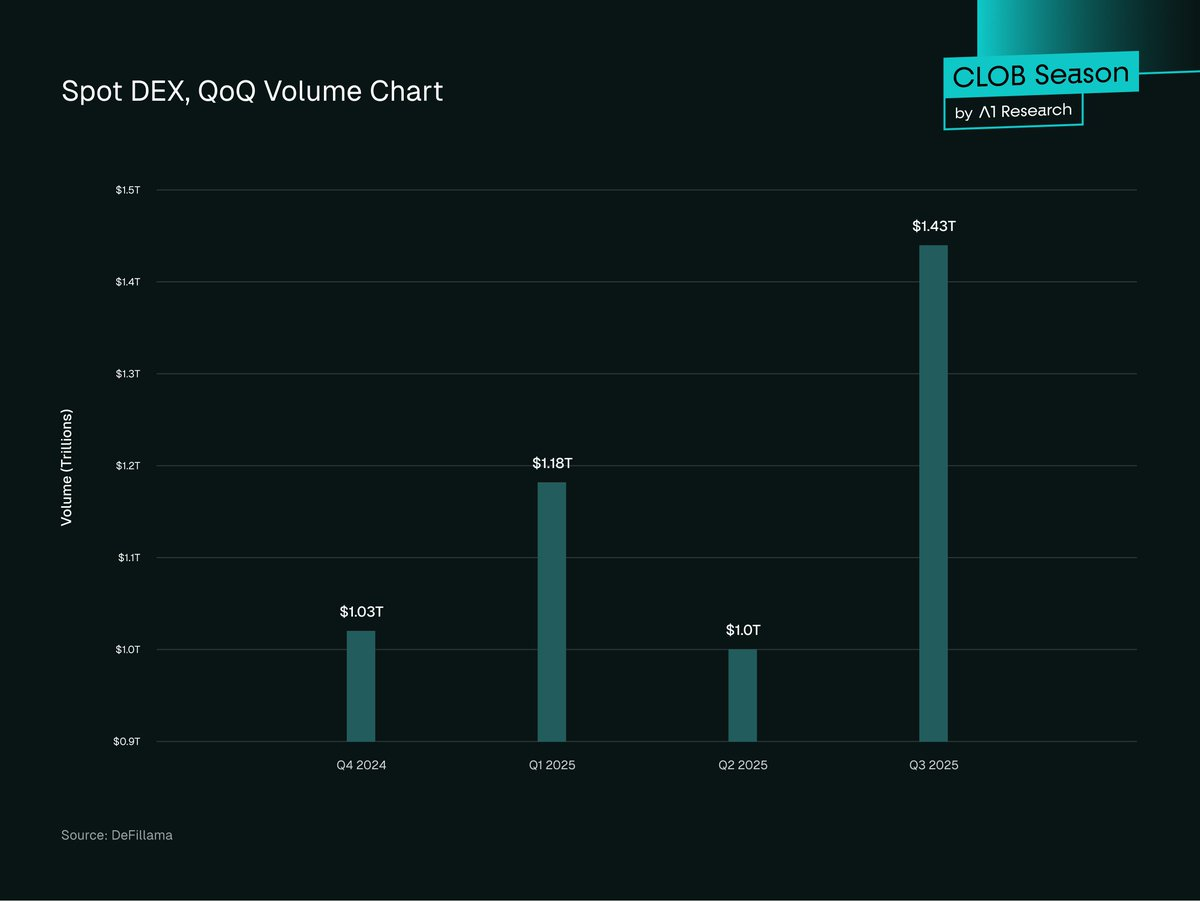

- スポット取引:DEXは2025年第3四半期に$1兆4,300億ドルの取引量で過去最高、第2四半期の$1兆ドルから43.6%増。第1四半期の約$1兆2,000億ドルを超えた。

図3. スポットDEX四半期毎取引量チャート

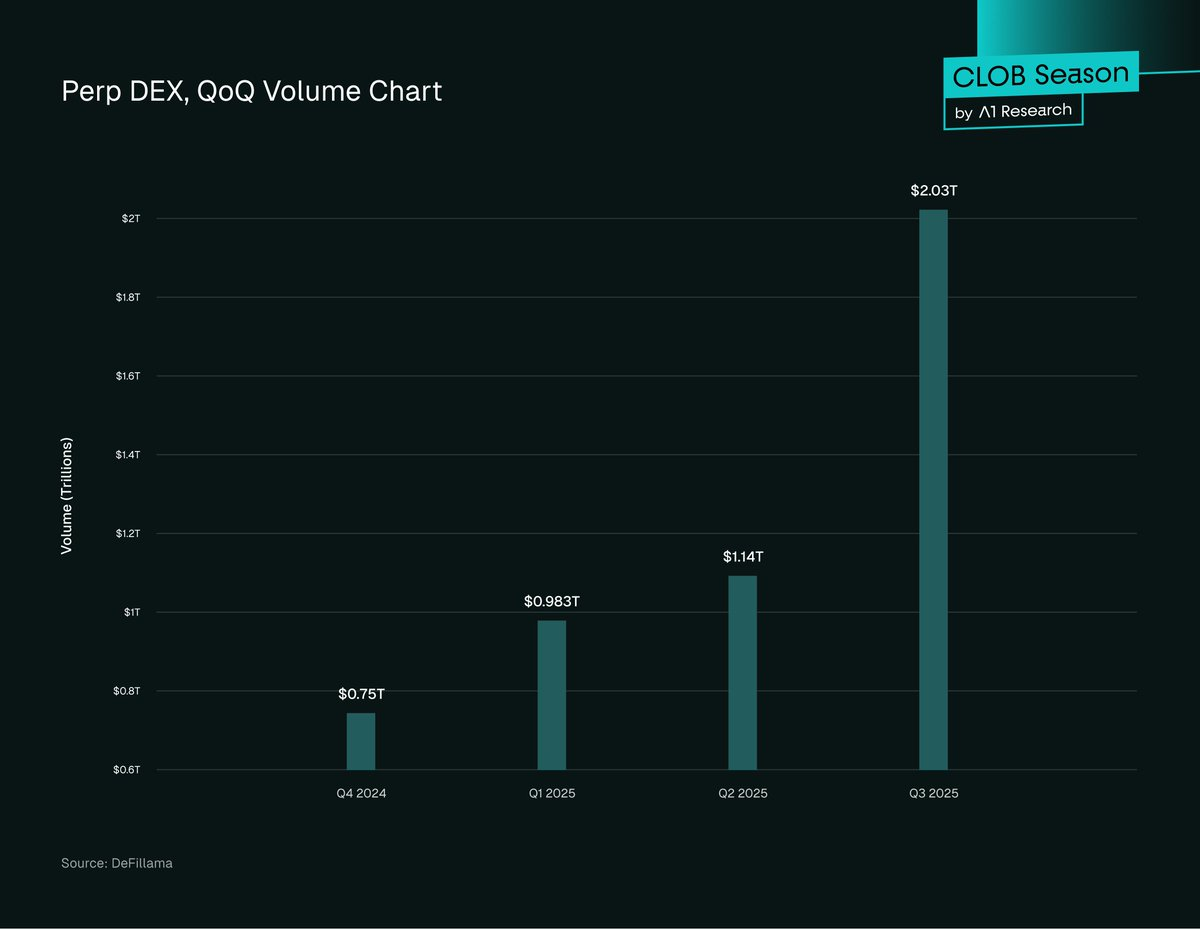

2025年、DEXパーペチュアルスワップ取引量は大幅拡大し、第3四半期時点で累計オンチェーン$2兆1,000億ドル、第2四半期から107%増、DEXのスポット取引量を上回る。

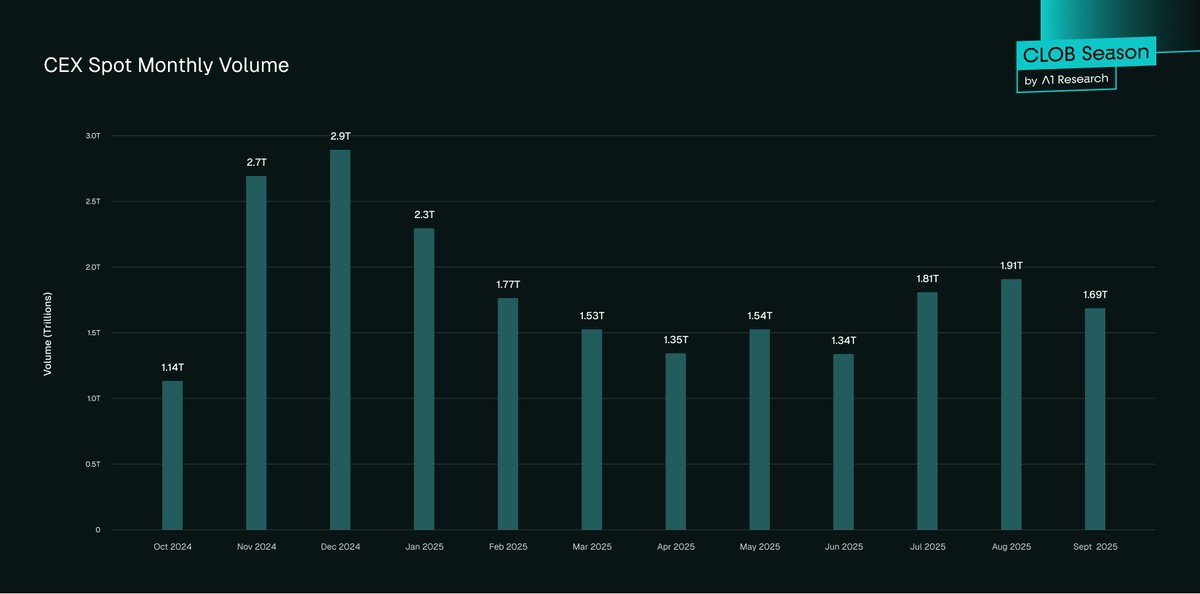

図4. パーペチュアルDEX四半期毎取引量CEXスポット取引量は第3四半期で推定$5兆4,000億超、第2四半期比25%増で依然優位

図5. CEXスポット月次取引量

トレンドは着実な加速を示しています。DEXスポット取引量は四半期43.6%、前年比33%増、パーペチュアルは過去12ヶ月で5倍以上に急増し、全先物取引の3.45%から16.7%へ拡大。現状の路線が続けば、2025年はDEX市場ポジショニングの転換点となるでしょう。

普及パターン

DeFi普及は拡大中ですが、地域・ユーザー層で成長速度は異なります。市場、ユーザープロファイル、機関投資家の行動がグローバルな分散型金融の進化を形作っています。以下は普及の進展領域、プロ・リテールユーザーの参加差、次の成長局面への示唆です。

- グローバルだが分布は不均一:APACはオンチェーン活動で前年比69%増と最速、続くラテンアメリカ・サハラ以南アフリカ。北米・欧州は絶対量で優位も、成長率は42~49%と鈍化。アジア・アフリカは小口・低手数料チェーン利用が主で、リテール主導の成長が顕著。

- 機関投資家活動:大手取引会社はCEX・DEX流動性を組み合わせたクロスプラットフォームルーティングで執行最適化・ヘッジ。プロトレーダーはDEXをリスクではなく、補完的執行場と認識。

- トークンローンチ:新規プロジェクトの多くはまずDEXでローンチし、価格発見後にCEX上場へ。DEXは許可・手数料不要。一方、資金力あるプロジェクトはCEX上場・流通拡大を選択。

- DeFi TVL:DeFiプロトコル合計TVLは2025年第3四半期に$1,570億で過去最高、うち50%以上がDEXプロトコル・流動性プール。Ethereumが約63%のシェア。

- アクティブトレーダー:CEXは世界で3億人超の登録ユーザー、Binance単独で2億9,000万人。DEXは月間アクティブ1,000万~1,500万人規模ながら、よりDeFiネイティブ・高度なユーザー層。

要約すると、DEXは競争格差を縮め続けていますが、CEX水準のパフォーマンスを実現する鍵はコア取引アーキテクチャの進化です。次の躍進は分散化・CEX/tradFi効率を融合したオンチェーン注文板(CLOB)モデルが牽引します。

AMMの壁を突破:高性能CLOB型DEXの登場

自動マーケットメイカー(AMM、Automated Market Maker)はDeFi初期の成長を牽引しましたが、効率性・価格発見・資本活用で大きなトレードオフがありました。新世代のオンチェーンCLOB型DEXは構造的な飛躍を示します。

Hyperliquidなどは、CEX水準のパフォーマンスとオンチェーン透明性を両立できることを証明。注文板メカニズムの再導入で、中央集権型プラットフォームへトレーダーを縛っていたレイテンシ・執行精度・資本効率・リミット注文やデリバティブの課題に対応します。

- レイテンシ:中央値0.07秒(HyperBFT合意)。主要CEX並みで、従来AMM DEX(2~30秒)より大幅に高速。

- 流動性の厚み:Hyperliquid等のオンチェーンCLOBは分散型流動性の新基準。最大20万件/秒処理・$65億ドルのオープンインタレストで大規模取引も価格影響を最小化。BTC・ETHなど主要ペアはスリッページ0.1%未満でCEXレベルの約定品質。AMMはve(3,3)等の改善後も依然としてスリッページやILが課題。Hyperliquidの薄型ペアではスプレッドが広く、流動性の厚みは市場ごとに異なる。

- 手数料:HyperliquidのCLOB設計は取引コストも削減。平均テイカー手数料は先物0.035~0.045%、スポット0.07%、メイカーはリベート獲得。トップCEXと競合し、AMMスワップ手数料(0.3~0.5%)より低い。AMMと違い、トレーダーはILやルーティング非効率を負担せず、アクティブ・機関投資家には資本効率が向上。

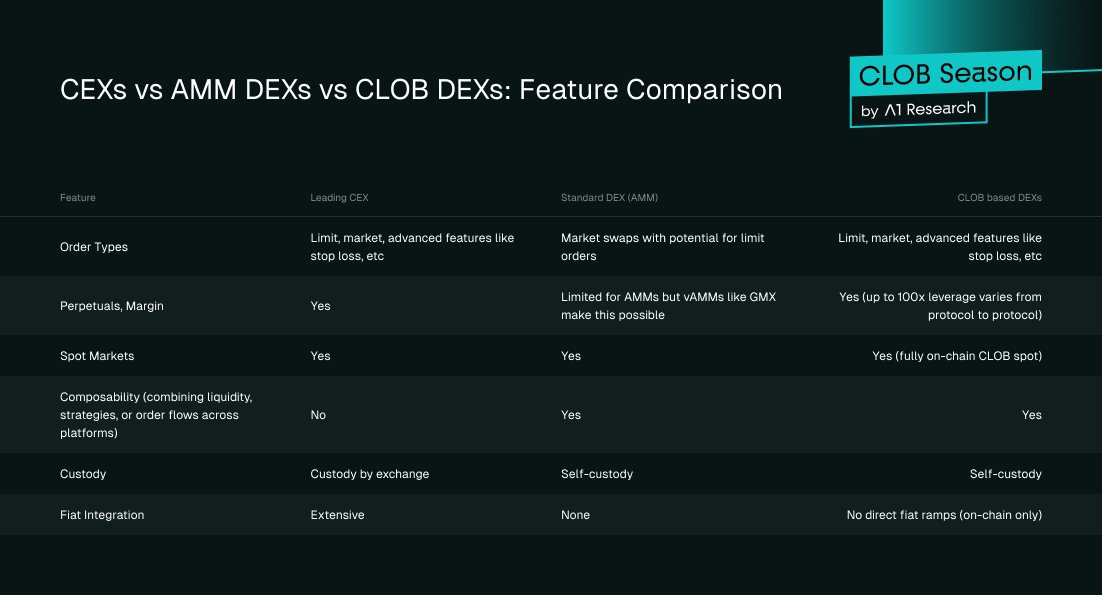

図6. CEX対AMM DEX対CLOB DEX:機能比較

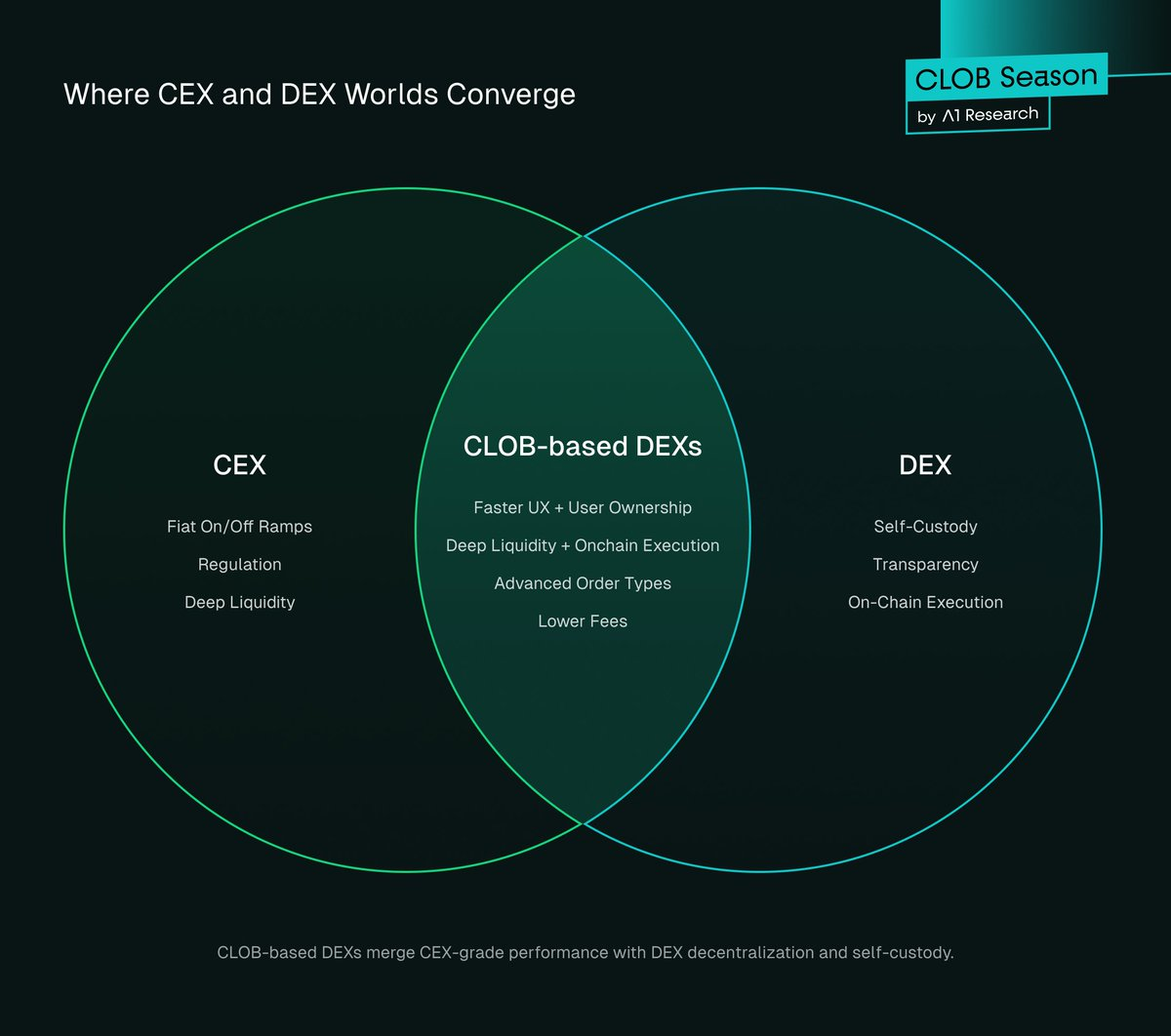

CLOB型DEXは中央集権型取引所(CEX)と分散型取引所(DEX)の融合。CEXの高性能・深い流動性と、DEXの自己管理・透明性・オンチェーン執行のメリットを兼備します。

図7. CEXとDEX融合領域

トレーダーはなぜ移行するのか?

トレーダーは思想的に分散型プラットフォームを選ぶ場合もありますが、移行にはセキュリティ・コスト効率・運用利便性の実質的向上が不可欠です。CEXは滑らかなUXと深い流動性で優位でした。

DEXは追い上げを始め、2025年にはほぼ同等に達し、特定分野では競争優位性を確立。現在のDEXは分散化・CEX水準UX、極めて低い(またはゼロ)手数料、セキュリティ、公平市場アクセスなどの構造的優位性を示します。

- 分散化とCEX水準UX

DEXには2つの強みがあります:

- 透明性:オンチェーン決済により取引の可視性・流動性検証・Proof-of-Reservesも実現。ユーザーはプロトコル活動を監査可能。

- 自己管理:トレーダーは資産管理権を保持し、CEXハッキングリスクを排除。2025年中盤までCEXハッキングで盗まれた総額は$21億7,000万ドル超。

ただし、課題は執行インフラにありました。UIは未成熟、流動性は分散しスリッページコストが高く、決済は遅延・高コスト。トレーダーはCEXの速度・使いやすさを優先し、リスクを受容。dYdXの登場後は制約が改善し、Hyperliquidで劇的に向上しています。

2025年には、Lighter、Paradex、BulletなどCLOB型DEXが登場。これらは中央集権型と同等またはそれ以上の速度・効率と分散化の利点を両立。

最新改善点:

- UX/UI刷新:Hyperliquid、Paradex、LighterのダッシュボードUIはBinanceに匹敵。

- 流動性変革:AMMからオンチェーンCLOBへシフトし、深い注文板・狭いスプレッド・低スリッページを実現。

- 摩擦のない導入:ウォレット連携、ワンクリック取引、法定通貨オンランプ、ガイドチュートリアルでDEX導入がCEX KYCより速い場合も。

例えばHyperliquidは第2四半期で$6,555億取引量を達成。これほどの大量取引がDEXで可能なのは、CEX水準UX・使いやすさを自己管理・透明性を損なわず実現したためです。

- ゼロ手数料モデル

CEXの最大の違いは取引手数料。CEXはテイカー/メイカー手数料・リベート・アフィリエイト収益で収益化してきましたが、DEXはこの経済構造を再構築しています。

Binanceパーペチュアルはメイカー注文で0.020%、テイカー注文で0.040%の手数料ですが、ParadexやLighterなど新興DEXは手数料を全廃。@RobinhoodApp型モデルで、ユーザーは取引手数料不要、市場メイカーが注文フローアクセス・執行優先権料を負担。

ParadexはRetail Price Improvement(RPI:小売価格改善)やPayment for Order Flow(PFOF:注文フロー対価)など構造モデルを導入し、ユーザー執行品質向上とプロトコル収益維持を両立。これはRobinhoodが株式取引に革命を起こした手法を、完全オンチェーン・透明環境で再現。(Paradexモデル詳細はこちら)

ゼロ手数料DEXの意義:

- CEXアフィリエイト経済破壊。ゼロ手数料DEXは従来のCEXモデルを変革。トレーダーは手数料不要、プロトコルはPFOF・RPI・プレミアム機能で収益化し、アフィリエイト依存低減・参加者報酬構造を再定義。

- 市場参加障壁低減。CEXのプロ/VIPトレーダーは優遇手数料を得られるが、大多数は標準レートで手数料価格感度が高い。

- インセンティブ再構築。DEXはオンチェーン紹介、ガバナンス報酬、トークンエアドロップ、流動性ボーナスなどを提供。CEXアフィリエイトより予測性は低いが、ユーザー活動とより整合。

取引手数料は微小でも、アクティブユーザー規模では大きな行動変化をもたらします。特にパーペチュアル市場では僅かな差でも複利的に影響。ゼロ・超低手数料DEXの拡大はCEXにも価格モデル再考圧力となり、Robinhoodが株式仲介に与えた影響と類似。長期的には流動性の厚み・約定品質・統合金融サービスへ競争軸が移る可能性。

主要中央集権型取引所も分散型インフラ投資を加速。Binance共同創業者@cz_binanceはAster_DEXへアドバイスし、Binanceは非カストディ型・オンチェーン事業への展開を明言。

Bybitなどもオンチェーン取引機能統合やDEXインフラ投資を開始。これは成長認識とリスクヘッジの両面で、次世代取引所はオンチェーン・相互運用・コミュニティ重視へ進む可能性を示唆。

- セキュリティ・アクセス・市場の公平性

DEXはトラストレスかつ堅牢。ユーザーは常時資産管理権を保持し、資金は没収不可、プロトコル規則は不変。監査履歴はオンチェーンで永久保存され、運営チームが消滅しても市場は機能、恣意的変更や差別からユーザーを保護。

また、許可不要・グローバルアクセスも提供。KYC・上場承認・地域制限なしで24時間取引可能。トークンは即時・無料上場可能、DEXは他DeFiプロトコルやスマートコントラクト対応アプリとも連携し、高度なコンポーザビリティを実現。

DEXは透明な市場メカニズムを持つ。オープンソースコード・検証可能流動性・オンチェーン注文板で恣意的操作が困難。設計上、ボラティリティ時の運用エラーも最小化され、トレーダーは必要なとき市場が確実に機能する安心感を得られる。

2025年10月9~10日、暗号資産市場は史上最大の清算イベントに直面し、160万人以上のトレーダーが影響、レバレッジポジションで190億ドル以上が清算、トランプ大統領による中国輸入品100%関税発表がきっかけとなりました。Binanceなどの中央集権型取引所はシステム不安定となり、@aaveは堅牢なオラクルで45億ドルを保護、Hyperliquidは透明性・稼働を維持しました。

このイベントは信頼性・安定性の鮮明な対比を示し、中央集権型取引所は信頼喪失、オンチェーンプラットフォームは運用継続。透明な決済機構の強みが市場ショック時に明らかになり、分散型取引へのシフトを加速しました。

これらの特性はDEXが構造的に優位である理由を補強し、CLOBやAMMの性能・コスト優位と相乗します。

今後の展望

CEXは依然、法定通貨オン/オフランプ・規制準拠商品・保険・新規ユーザー・機関向けの信頼性ある導入で不可欠。一方、DEXは分散化が求められる領域――オンチェーン透明性・自己管理・革新的金融商品ローンチ・プライバシー機能で特長を発揮します。

トレーダーや機関は両エコシステムを活用。CEX流動性でオン・オフランプし、DEXで執行・DeFi戦略・自己管理を担う。両立型運用が標準化しつつあり、技術革新と普及が続けばDEXが市場支配へ近づく可能性が高いです。

注目カタリスト

技術革新でDEXは既に大幅強化。さらなる流動性の厚み・資本効率・法定通貨統合・規制明確化が進展すれば普及が加速し、CEXとのギャップは縮小します。

- オンチェーンCLOB拡張:Hyperliquid等や今後のappchainはサブ秒レイテンシで深い流動性提供。薄型ペアでも同等厚み達成なら執行ギャップも縮小し、高度なトレーダーのDEX流入を促進。

- コンポーザビリティ・新商品:パーペチュアルはDEX差異化要素。現状オンチェーンオプション取引は未成熟だが、実現すればリテール・機関双方から大規模TVL流入が期待。

- 規制明確化・収束:BinanceなどCEXが各国規制対応を迫られる中、規制当局は非カストディ型プラットフォームを正規市場として認識する枠組みを模索。シンガポール・日本はDeFiサンドボックスを導入・検討、今後他国も注目。規制明確化でユーザー・機関の参加障壁が解消し、DeFiエコシステムへの信頼向上が期待。

- オンチェーンダークプールによるプライバシー:オンチェーンダークプールは、分散型取引所内で公開注文板を開示せず大口取引を実行できる機密執行場。フロントラン・清算狩り防止、効率的執行を求める機関投資家を惹きつけ、ダークプールは機密性・操作リスク低減でDEX採用拡大を促進。

- ブランド・法定通貨イノベーション:PayPalやStripeなど分散型フィンテック新興企業が銀行グレードサポートとシームレスな法定通貨ゲートウェイを提供し、CEX優位性をさらに侵食。

結論:不可避なDEXの台頭

DEX市場シェア拡大は定量的に明白。2024年第4四半期でDEXはスポット10.5%、パーペチュアル4.9%を獲得。2025年第3四半期にはそれぞれ19%、13.3%へ急伸。四半期平均25~40%成長を示し、現状成長軌道を外挿すると:

- DEXスポット取引量は2027年中盤までに50%超の市場シェアへ到達可能

- DEXパーペチュアル取引量は2027年初頭までに50%超到達可能

保守的な成長でも、2年以内にDEXが過半数を突破、ニッチな代替から主要プラットフォームへの転換が確実です。

各国政府もDeFiフレームワークに積極的。シンガポール・日本はDeFiサンドボックスを試行、SECやMiCAも同様の枠組み導入見込み。非カストディ型プラットフォームの正当化が進み、多くの人や機関が法的不安なく参入可能に。

2025年10月9~10日のブラックスワンイベントは、DEXが清算対応でCEXを構造的に凌駕することを証明。CEXが苦境に陥る中、Hyperliquidは完全稼働。DEXは思想的優位だけでなく運用面でも優越性を示しました。

今後はオンチェーンダークプールやさらに高度な流動性レイヤーの登場で、洗練されたトレーダー・機関の流入が見込まれます。CLOB型DEXは既にCEX水準の執行に近づきつつあり、プライバシー機能の統合で中央集権型プラットフォームが容易に模倣できない価値を創出します。

競争の流れは2025年が転換点であることを示唆しています。DEXは実験的な代替から信頼性ある競争相手へと躍進し、2~3年内の市場シェア過半数獲得が現実味を帯びています。

本記事の内容は教育・情報提供目的であり、金融・投資・取引助言を構成するものではありません。デジタル資産は非常に高いボラティリティと重大なリスクを伴います。過去の実績は将来の結果を保証しません。必ずご自身で調査し、専門家へ相談の上で投資判断を行ってください。A1リサーチ(A1 Research)は本記事情報に基づく損失について一切責任を負いません。本キャンペーンにはスポンサーコンテンツが含まれます。A1リサーチおよび関連会社は記載プロジェクト・プロトコルにポジションを保有している場合があります。

免責事項:

- 本記事は[a1research__]より転載しています。著作権は原著作者[a1research__]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 責任免除:本記事の見解・意見は著者個人のものであり、投資助言ではありません。

- 他言語翻訳はGate Learnチームが行っています。明示がない限り、翻訳記事の複製・配布・盗用は禁止されています。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。