الملخص

- استمر سوق العملات الرقمية في مرحلة إصلاح متقلبة، حيث سجلت BTC وETH مكاسب طفيفة. تحولت تدفقات صناديق ETF من صافي تدفقات خارجة إلى صافي تدفقات داخلة، وتحسنت معنويات المؤسسات على الهامش، لكن بقي رأس المال متركزًا في المنتجات القيادية مع محدودية التوسع في الرافعة المالية بالسوق.

- حافظ حجم التداول الأسبوعي في Gate TradFi على استقراره عند مستوى مرتفع يقارب 85 مليار $، مع استحواذ عقود الفروقات (CFDs) على حوالي %95 من الإجمالي. استمر تنوع هيكل تداول Gate Stocks، وأصبحت الأسهم الكورية بسرعة المصدر الرئيسي لحجم التداول.

- أدى تصاعد السرد المرتبط بميم Robinhood Chain إلى تضخيم حجم التداول على Uniswap بشكل ملحوظ، مع دوران رأس المال من منظومة Solana Launchpad نحو RWA، والأسهم المرمّزة، وأصول الميم.

- عزز التقدم التنظيمي مكانة USDC المؤسسية في الامتثال. وواصلت بروتوكولات منظومة Ethereum مثل Lido وAave الاستفادة من التدفقات الداخلة إلى RWA والعملات المستقرة ورأس المال المؤسسي، بينما تراجع الطلب على LSTs في منظومة SOL والإقراض على الشبكات الناشئة.

- واصلت Tether وCircle تصدر إيرادات القطاع، بينما تراجعت إيرادات بروتوكولات مثل Hyperliquid وPump وJupiter، ما يشير إلى أن نشاط التداول لم يتحول بعد إلى نمو في ربحية البروتوكولات.

- تقلبت عقود BTC المفتوحة (OI) ضمن نطاق محدد وظلت معدلات التمويل إيجابية، ما يدل على عودة رأس المال المرفوع للمخاطرة مع ارتفاع ازدحام المراكز الطويلة نسبيًا. تعافت 25D Skew وتراجعت درجة التحفظ في السوق، لكن التوقعات المتحفظة للمدى المتوسط ما زالت قائمة.

- استمر حجم تداول عقود الخيارات في التراجع، وظلت العقود الشهرية مهيمنة، بينما انخفض الطلب على تداول الأحداث قصيرة الأجل بشكل ملحوظ. واصل DVOL الهبوط إلى مستويات منخفضة، ما يعكس انتقال السوق من تسعير وقائي إلى مرحلة إصلاح منخفضة التقلب.

1. تحليل بؤر التركيز في السوق

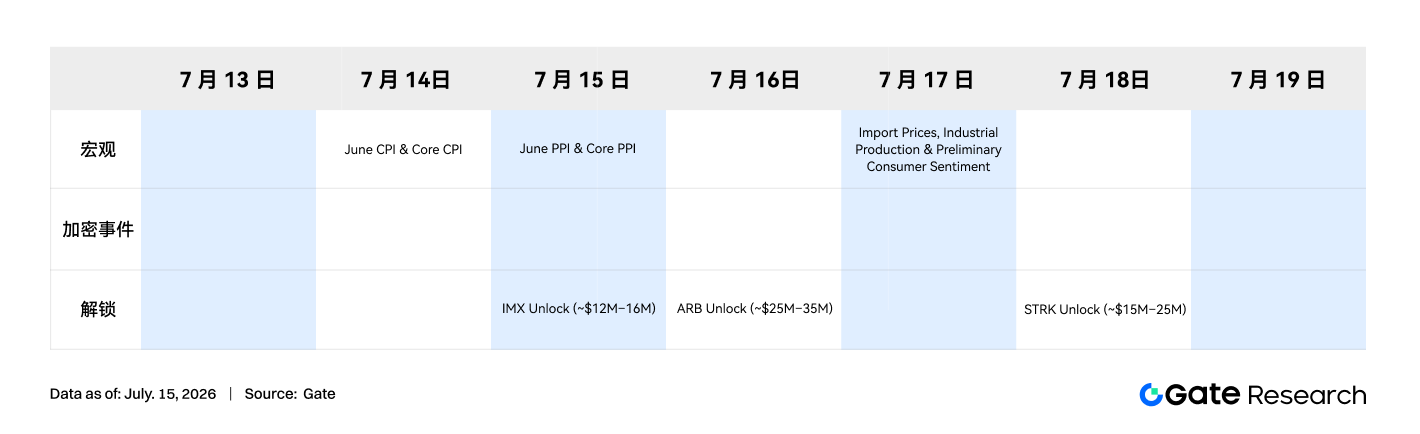

خلال الأسبوع الماضي (6 يوليو حتى 12 يوليو 2026)، بقيت الموضوعات الرئيسية في الأسواق العالمية هي تباين سياسات الاحتياطي الفيدرالي، وإصلاح تداولات الذكاء الاصطناعي، وإعادة تسعير النفط والمخاطر الجيوسياسية. أظهرت محاضر اجتماع الاحتياطي الفيدرالي لشهر يونيو أن سعر الفائدة ظل عند %3.6، لكن نصف المسؤولين الثمانية عشر تقريبًا دعموا رفع الفائدة خلال العام، بينما دعم النصف الآخر تثبيت أو خفض الفائدة، ما دفع السوق للاستمرار في كبح توقعات التيسير السريع. ارتفع مؤشر أسعار المستهلكين (CPI) في مايو إلى %4.2 على أساس سنوي، وارتفع توقع التضخم لعام واحد لدى الاحتياطي الفيدرالي في نيويورك إلى %3.7، وتوقع الثلاث سنوات إلى %3.3، مما أبقى عوائد سندات الخزانة الأمريكية متذبذبة عند مستويات مرتفعة، حيث بلغ عائد السندات لأجل 10 سنوات خلال الأسبوع حوالي %4.46 إلى %4.55. في الأسهم، عادت شهية المخاطرة مع أسهم الذكاء الاصطناعي وسلسلة الرقائق، حيث ارتفع مؤشر S&P 500 بنسبة %1.2، والـNasdaq بنسبة %1.7، بينما تراجع الـDow بنسبة %0.5 وRussell 2000 بنسبة %0.6، ما يعكس قوة أسهم الشركات الكبرى وضعف الأسهم الصغيرة. في السلع، أعلنت أوبك عن زيادة في الإنتاج بنحو 188,000 برميل/يوم للشهر القادم، مما ضغط على أسعار النفط في بداية الأسبوع، حيث اقترب خام WTI من 68.70 $ للبرميل؛ لكن تصاعد التوترات بين الولايات المتحدة وإيران حول مضيق هرمز في نهاية الأسبوع رفع المخاطر الصعودية لأسعار النفط وتوقعات التضخم. تذبذب الذهب بين الطلب على الملاذ الآمن وضغوط العائدات الحقيقية، مع تقلبات يومية مرتفعة نسبيًا. وتحرك سوق العملات الرقمية صعودًا بدعم من تحسن شهية المخاطرة، وارتداد أسهم التكنولوجيا، وأخبار متعلقة بحيازات الشركات لـBTC، إلا أن ارتفاع عوائد السندات الأمريكية وتباين مواقف الاحتياطي الفيدرالي حدّا من توسع الرافعة المالية، ما جعل BTC وETH تحققان ارتفاعًا متقلبًا بدلًا من اختراق أحادي الاتجاه.

2. تحليل السيولة

2.1 صناديق ETF لا تزال تسجل صافي تدفقات خارجة واضحة، مع صافي تدفقات خارجة أسبوعية بحوالي 1.787 مليار $ من صناديق BTC ETF

من حيث تدفقات صناديق ETF، تحولت صناديق BTC الفورية الأسبوع الماضي من صافي تدفقات خارجة بقيمة 526 مليون $ في الأسبوع السابق إلى صافي تدفقات داخلة بقيمة 197 مليون $، أي تحسن أسبوعي بنحو 724 مليون $. كما تحولت صناديق ETH الفورية من صافي تدفقات خارجة بقيمة 14 مليون $ إلى صافي تدفقات داخلة بقيمة 84 مليون $، أي تحسن أسبوعي بنحو 98 مليون $. على صعيد BTC، كان المنتج الأقوى IBIT بصافي تدفقات داخلة أسبوعية تقارب 292 مليون $؛ أما الأضعف فكان GBTC بصافي تدفقات خارجة بنحو 108 مليون $، يليه FBTC بصافي تدفقات خارجة بنحو 93 مليون $. أما على صعيد ETH، فقد تصدرت ETHA بصافي تدفقات داخلة أسبوعية بنحو 54 مليون $؛ وحافظت ETHW على مساهمة إيجابية بعد تدفق كبير في 8 يوليو، بينما سجلت FETH وCETH وQETH صافي تدفقات خارجة طفيفة.

أما من حيث الأصول المدارة (AUM)، بلغ إجمالي صافي أصول صناديق BTC الفورية حوالي 76.818 مليار $. مع ارتفاع أسعار BTC والتدفقات الإيجابية، كان من المفترض أن يرتفع هذا الرقم أسبوعيًا؛ أما صفحة صناديق ETH ETF فلم تعرض بيانات AUM دقيقة بشكل مستقر، لذا يمكن فقط إصدار حكم نوعي: في ظل ارتفاع أسعار ETH وتحول التدفقات إلى الإيجابية، من المرجح أن أصول صناديق ETH ETF تحسنت أسبوعيًا. بشكل عام، انتقلت معنويات المؤسسات من الاسترداد الدفاعي إلى إعادة تمويل انتقائية، لكن رأس المال تركز في المنتجات القيادية منخفضة الرسوم، ما يشير إلى أن إصلاح شهية المخاطرة بقي غير متوازن.

2.2 سيولة TradFi

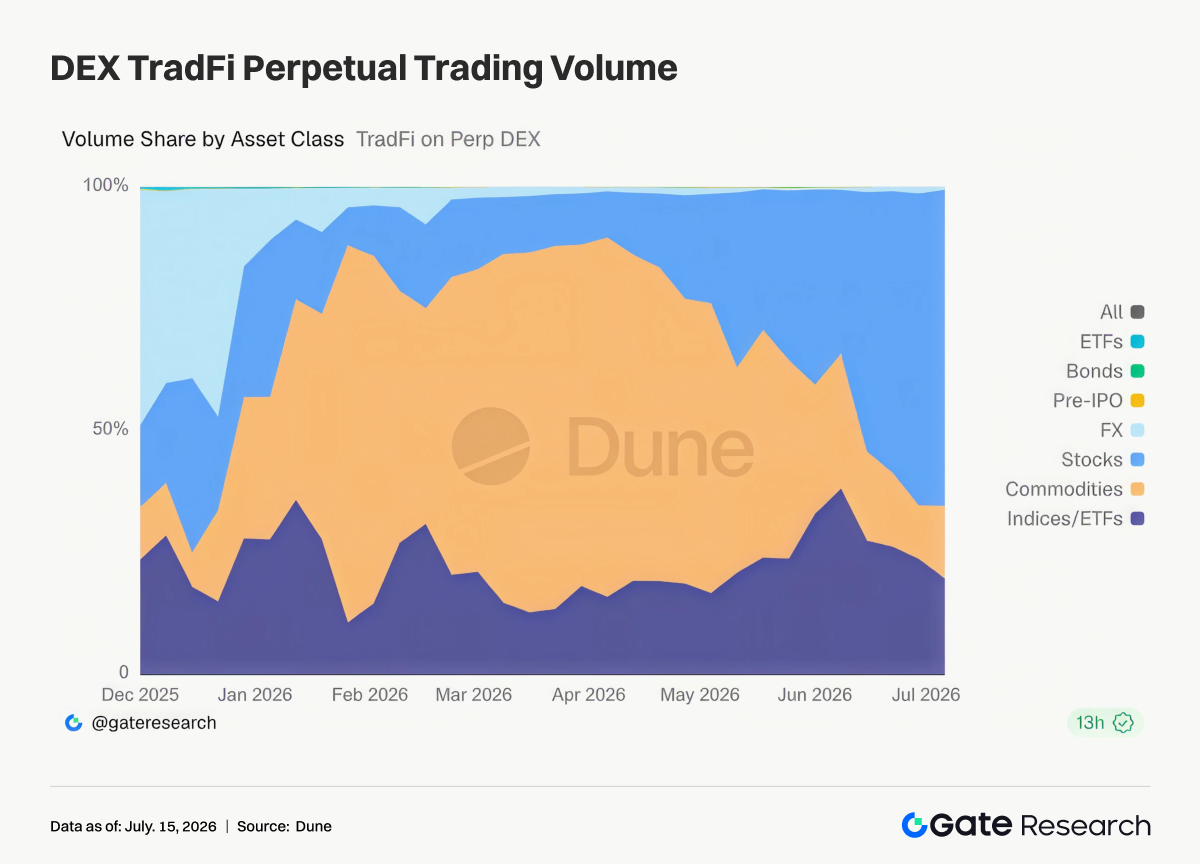

- بورصة TradFi Perp DEX: تظل السلع والأسهم الفئتين الأساسيتين للتداول، فيما حافظت منتجات المؤشرات/ETF على حصة مستقرة بنحو %20–%30، ما يوفر أدوات تخصيص مؤشرات للمستثمرين. ويعكس هذا التحول أن سوق TradFi Perp يتحول تدريجيًا من تداول الأصول الآمنة إلى تداول يهيمن عليه المخاطر المرتبطة بالأسهم، مع الحفاظ على خصائص السوق متعددة الأصول والتداول على مدار الساعة. عقود السلع الدائمة هي الأسرع نموًا منذ 2026، بينما أصبحت تداولات الأسهم الاتجاه الرئيسي لتدفقات رأس المال الأخيرة.

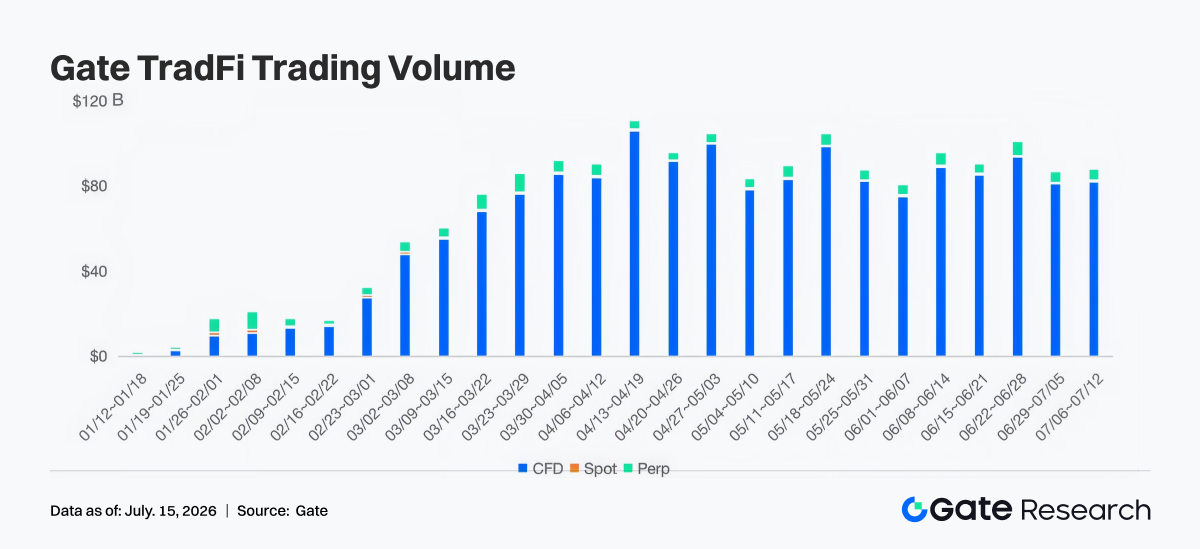

- حجم تداول Gate TradFi: خلال الأسبوع الماضي، بقي إجمالي حجم التداول في Gate TradFi عند حوالي 85 مليار $، وهو ما يمثل استقرارًا مقارنة بالأسبوع السابق، وما يزال عند مستوى مرتفع خلال الأشهر الأخيرة، ما يعكس استقرار نشاط المستخدمين في التداول. حافظت عقود الفروقات (CFDs) على موقعها المهيمن، حيث شكلت حوالي %95 من إجمالي التداول؛ بينما كانت الحصة الفورية منخفضة، وحافظ التداول الدائم على مساهمة مستقرة تتراوح بين %4–%6. رغم تراجع إجمالي حجم التداول من أعلى مستوياته البالغة نحو 98 مليار $ في نهاية يونيو، إلا أن التذبذب كان محدودًا، ما يعكس أن الطلب على تداول منتجات TradFi مثل الأسهم والمؤشرات والعملات الأجنبية والسلع بقي قويًا، كما ظل حجم التداول على المنصة مرتفعًا لعدة أسابيع متتالية.

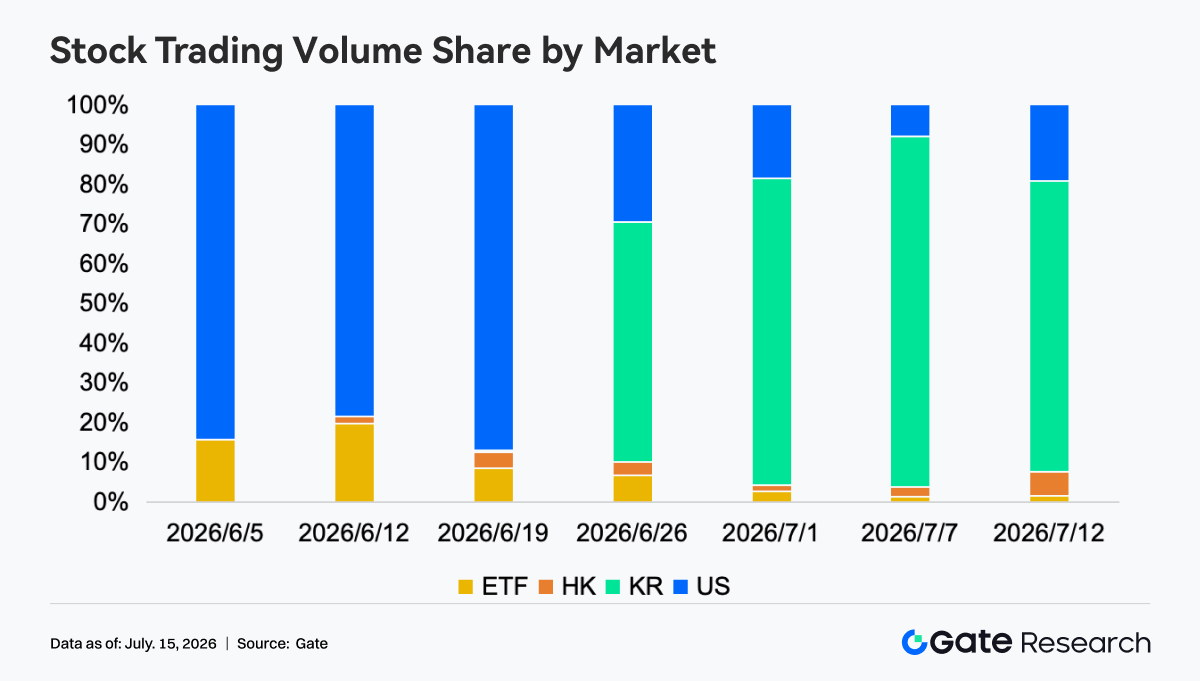

- حجم تداول الأصول الأمريكية في Gate: تغير تركيز التداول في Gate Stocks بشكل ملحوظ خلال الشهر الماضي. في بداية يونيو، كان حجم التداول يتركز بالكامل تقريبًا في الأسهم الأمريكية بنسبة تفوق %80. مع إدراج الأسهم الكورية وأسهم هونغ كونغ، تنوع هيكل التداول بسرعة، حيث سجلت الأسهم الكورية النمو الأكبر لترتفع حصتها إلى حوالي %60–%90 منذ نهاية يونيو، وتصبح السوق الأكبر من حيث حجم التداول في أوائل يوليو. في المقابل، تراجعت حصة الأسهم الأمريكية إلى حوالي %10–%30، وحافظت أسهم هونغ كونغ على حصة مستقرة بين %2–%6، بينما واصلت حصة تداول ETF التراجع من حوالي %20 إلى أقل من %5، ما يدل على تسارع تركيز رأس المال نحو الأسواق الجديدة مثل الأسهم الكورية.

- عمق دفتر الطلبات في TradFi: تم اختيار XAUT، الذي سجل أعلى حجم تداول في TradFi، لتحليل عمق دفتر الطلبات (Delta). خلال الأسبوع الماضي، تذبذب سعر XAUT هبوطًا بشكل عام، متراجعًا من حوالي 4,090 $ إلى نحو 4,000 $، وكسر مستويات دعم رئيسية عدة مرات. أظهر Delta تبدلات متكررة بين قوى الشراء والبيع. ظهرت قراءات Delta إيجابية كبيرة متتالية حول 13 يوليو، مع صافي شراء بالساعة تجاوز 1.8 مليون $، لكن السعر لم ينجح في الاستقرار، ما يشير إلى أن الشراء النشط استُخدم لامتصاص ضغط البيع بدلًا من دفع انعكاس في الاتجاه. بقيت السيولة تميل لجانب الشراء، لكن أداء السعر كان ضعيفًا، مما يعكس بعض التراجع في الطلب على الملاذ الآمن، ولا يزال الذهب يواجه ضغوط جني الأرباح وتعافي شهية المخاطرة.

3. رؤى بيانات السلسلة

3.1 سرد ميم Robinhood Chain يدفع بتوسع كبير في حجم التداول على Uniswap

ارتفع حجم التداول على Uniswap هذا الأسبوع إلى حوالي 19.24 مليار $، متوسعًا بشكل ملحوظ عن الأسبوع السابق. كان المحرك الأساسي هو ترويج Robinhood للأسهم المرمّزة وتصاعد السرد المرتبط بميم Robinhood Chain. وباعتبار Uniswap البوابة الرئيسية لتداول الأصول متعددة الشبكات مثل Ethereum وRobinhood Chain، استوعبت طلب التداول على RWA والأصول المفاهيمية والميم. في المقابل، تراجعت أحجام PumpSwap وMeteora وRaydium وWhirlpool عن الأسبوع السابق، ما يدل على تراجع شعبية ميمات Solana من نمط منصات الإطلاق وتحول بعض الاهتمام نحو Robinhood Chain.

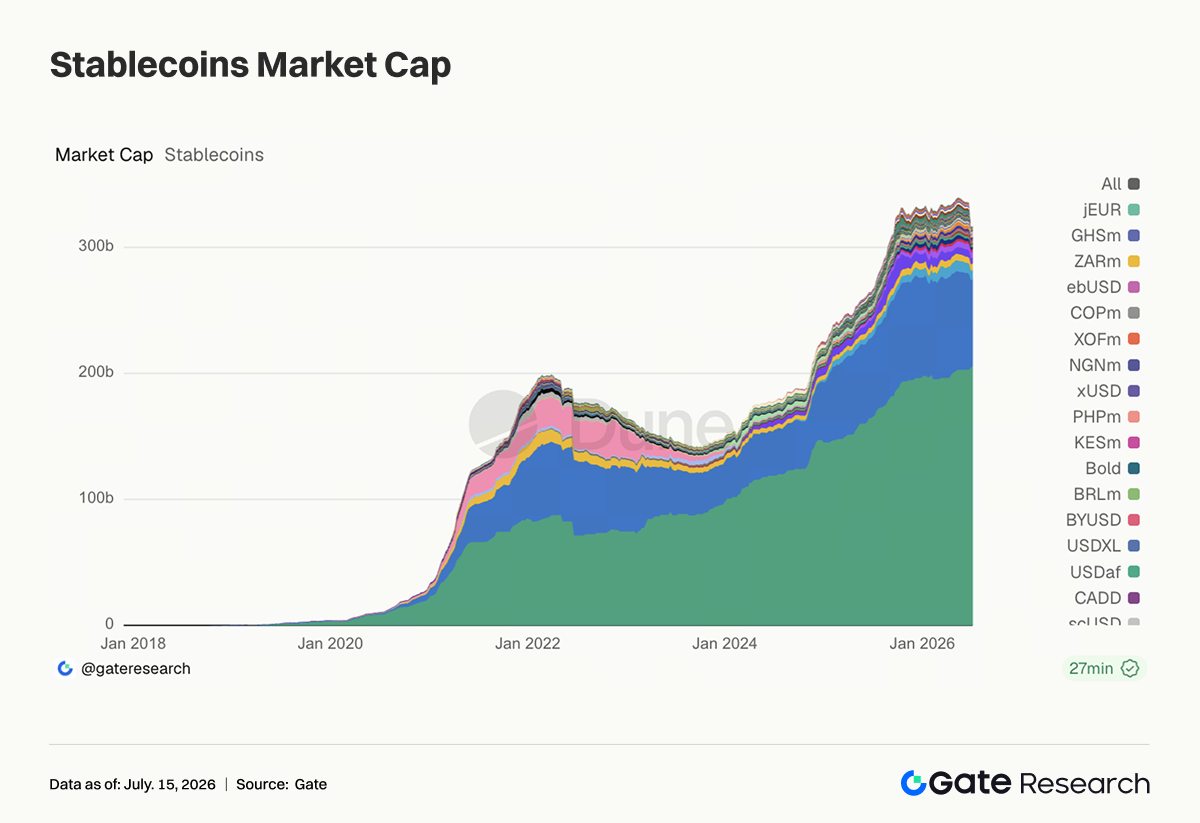

3.2 عرض العملات المستقرة يتباين بشكل طفيف، وتقدم Circle التنظيمي يعزز السرد المؤسسي لـUSDC

كان سوق العملات المستقرة مستقرًا نسبيًا هذا الأسبوع. حافظ USDT على الحجم الأكبر مع ارتفاع طفيف، وارتفع USDC قليلًا إلى حوالي 69.2 مليار $، وصعد DAI إلى حوالي 5.32 مليار $، بينما ظل PYUSD ثابتًا، واستقر GHO حول 600 مليون $. بعد تقدم Circle تنظيميًا كبنك ائتمان أمريكي، تعزز السرد المؤسسي والامتثالي لـUSDC، ونظر السوق إلى العملات المستقرة كبنية تحتية للمدفوعات وتسوية الوسطاء وتداول RWA. في المقابل، تراجع USDe من حوالي 5.06 مليار $ إلى حوالي 4.56 مليار $، كما تراجعت USDS وUSD1، وتباطأ توسع العملات المستقرة المدرة للعائدات أو المدفوعة سياسيًا/بالعلامة التجارية. محور سوق العملات المستقرة هذا الأسبوع هو تفضيل المؤسسات للأصول الدولارية المتوافقة، بينما دخلت الأصول المدرة للعائدات في مرحلة تبريد.

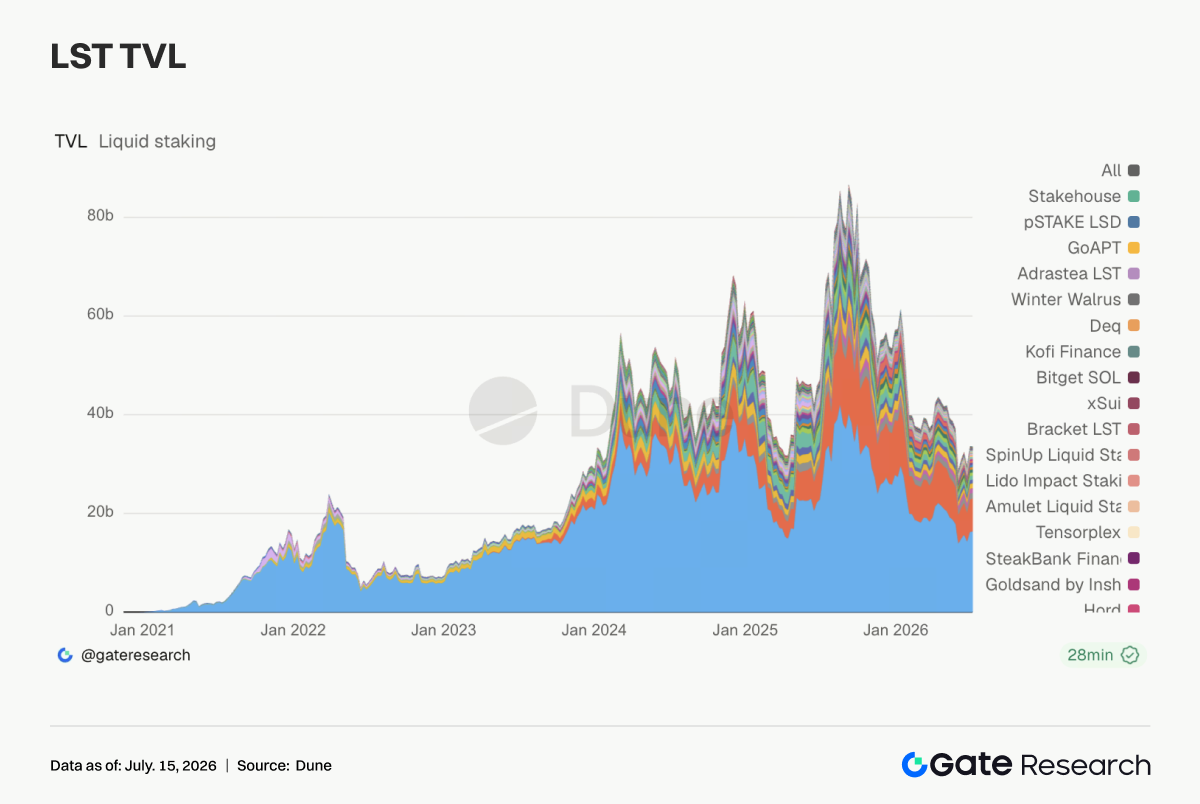

3.3 قطاع LST يتجه نحو التباين مع دعم أصول تخزين ETH بواسطة RWA وسيولة الشبكة الرئيسية

أظهر قطاع LST أداءً متباينًا هذا الأسبوع. ارتفع TVL في Lido إلى حوالي 16.41 مليار $، بينما سجلت Rocket Pool وStakeWise وmETH Protocol نموًا طفيفًا، واستمرت أصول التخزين على جانب ETH في التعافي المعتدل. يعود ذلك إلى عامل سعر ETH، بالإضافة إلى تحول Ethereum إلى الساحة الرئيسية لسرديات RWA والأسهم المرمّزة والتسوية المؤسسية على السلسلة. في المقابل، تعرضت LSTs على جانب SOL لضغوط واضحة، حيث تراجعت Sanctum وJito وJupiter Staked SOL وDoubleZero Staked SOL عن الأسبوع السابق، ما يعكس تراجع مرونة أصول التخزين مع تبريد تداول ميمات Solana ومنصات الإطلاق. كما تراجع Kinetiq kHYPE من مستوياته المرتفعة، ما يدل على بداية تبريد مطاردة رأس المال لـLSTs عالية البيتا.

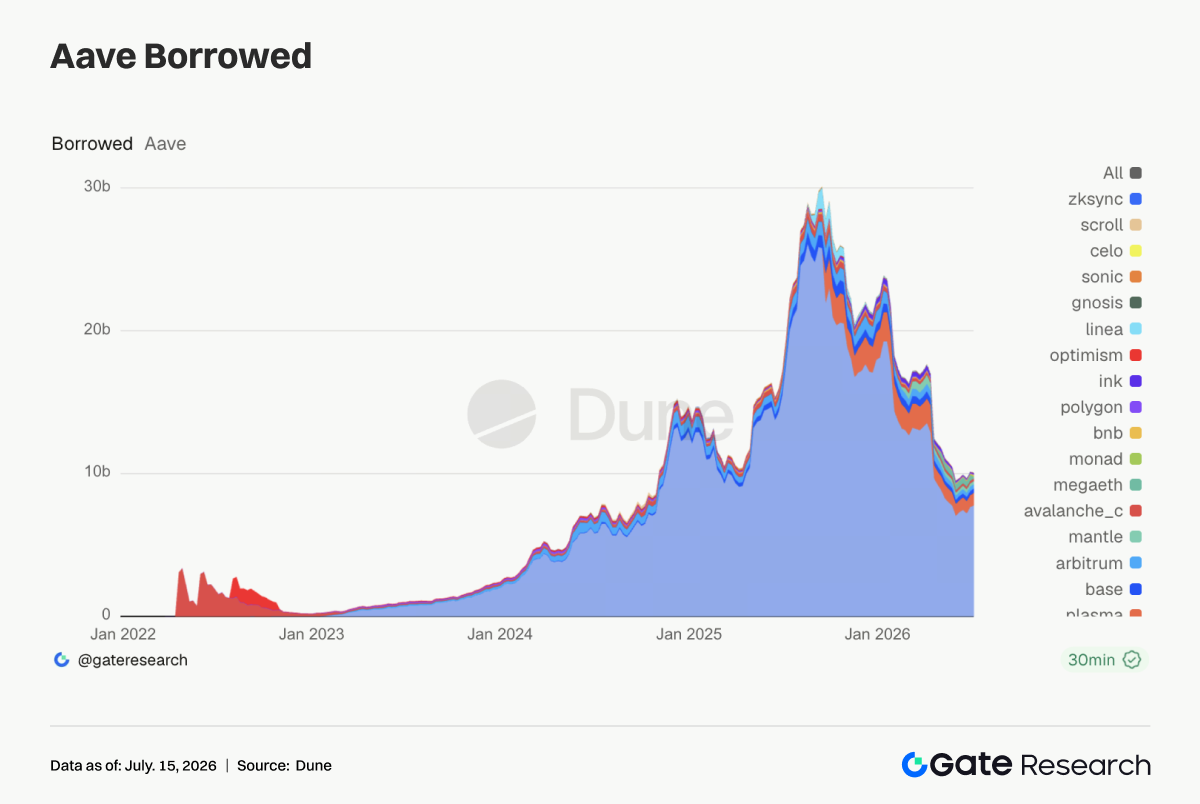

3.4 إقراض Aave مدعوم بإيثريوم وPlasma، في حين يدعم الطلب على التمويل عبر RWA والعملات المستقرة الأسواق الأساسية

واصل حجم الإقراض في Aave التعافي هذا الأسبوع، حيث ارتفع رصيد الاقتراض في سوق Ethereum إلى حوالي 7.78 مليار $، وهو أكبر مجمع سيولة للبروتوكول. ارتفع حجم الاقتراض في Plasma إلى حوالي 890 مليون $، بينما تحسنت Base وArbitrum بشكل طفيف، ما يدل على استمرار الطلب على التمويل بالعملات المستقرة وإعادة تدوير الضمانات على الشبكات الناضجة. في المقابل، تراجع رصيد الاقتراض في MegaETH بشكل حاد من حوالي 386 مليون $ إلى نحو 118 مليون $، كما تراجعت أحجام Mantle وAvalanche وInk، ما يشير إلى بداية تراجع الطلب على الإقراض المحفز على الشبكات الناشئة. يتجه رأس مال Aave للعودة من الشبكات الجديدة عالية التقلب إلى الأسواق ذات العمق الأعلى في الضمانات وسيولة التصفية.

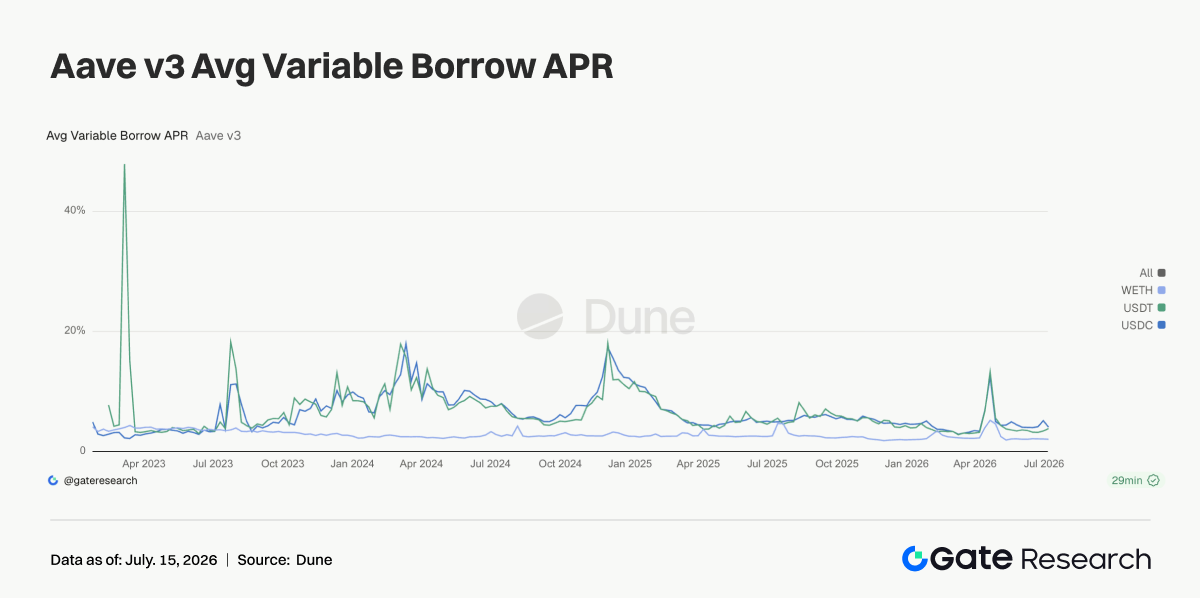

3.5 معدلات Aave تظهر أن التمويل بالدولار يبقى منضبطًا، وتقلبات USDT القصوى تعكس طلب التداول قصير الأجل

بقيت معدلات الاقتراض في السوق الرئيسي لإيثريوم على Aave منخفضة بشكل عام هذا الأسبوع. تراجع متوسط معدل اقتراض USDC من حوالي %5.15 إلى %4.1، ما يشير إلى أن الطلب على الأصول الدولارية المتوافقة كان قويًا دون تشكل ضغوط سيولة ممنهجة. انخفض متوسط معدل WETH إلى حوالي %2.07، وبقيت الرافعة المالية على ETH منضبطة دون وجود اقتراض مطارد أحادي الاتجاه. ارتفع متوسط معدل USDT إلى حوالي %3.87، مع وصول المعدل الأعلى خلال الأسبوع إلى حوالي %9.37، نتيجة اتساع الطلب على التداول قصير الأجل والمراجحة في فترات معينة. مع توسع حجم التداول على Uniswap ونشاط العقود الدائمة في TradFi، اتجه رأس المال هذا الأسبوع إلى التدوير السريع حول السرديات الرائجة. كانت الإشارة من جانب المعدلات أكثر هدوءًا من حجم التداول: تعافت شهية المخاطرة، لكن رأس المال ما يزال يتحكم في المدة والتعرض للرافعة المالية.

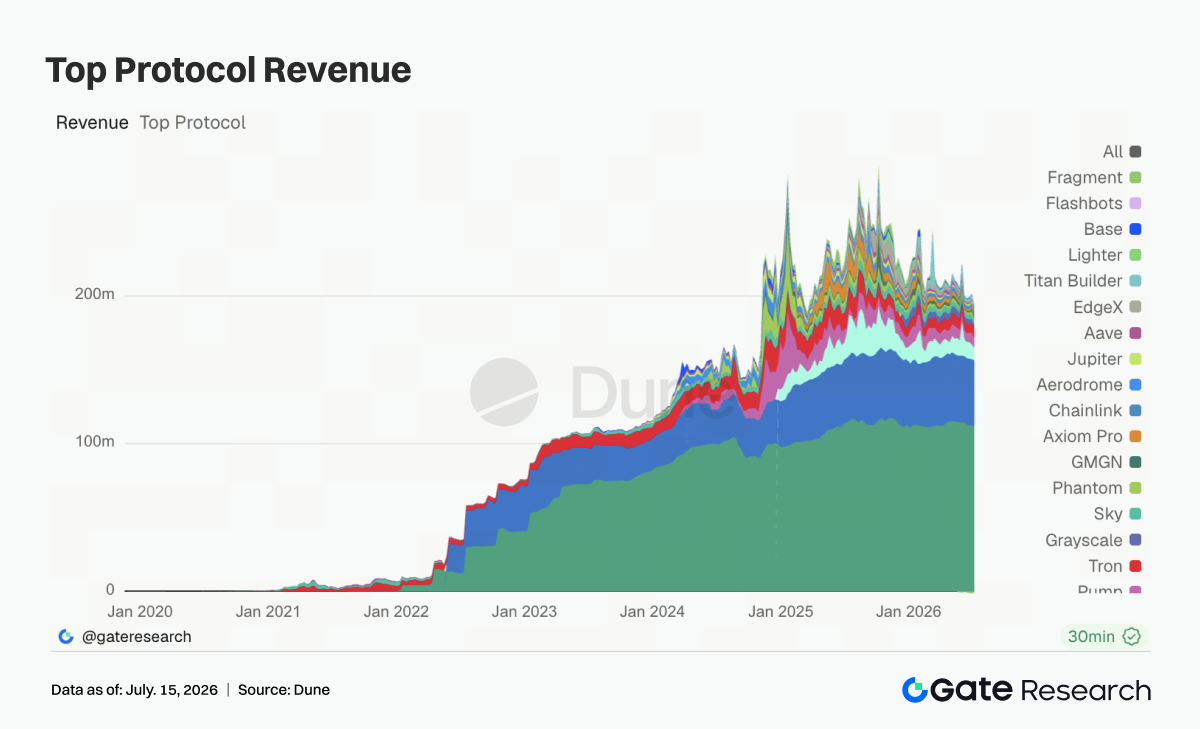

3.6 إيرادات البروتوكولات تبرد، والتداول الساخن لم يتحول بالكامل إلى نمو في الربحية

بردت إيرادات البروتوكولات هذا الأسبوع. بقيت Tether وCircle في الصدارة بإيرادات تقارب 112 مليون $ و44.84 مليون $، واستمرت إصدارات العملات المستقرة في الحفاظ على قاعدة إيرادات القطاع. تراجعت إيرادات Hyperliquid إلى 8.44 مليون $؛ وعلى الرغم من توسع حجم التداول الدائم في TradFi على السلسلة، إلا أن مرونة ربحية العقود الدائمة الأصلية للعملات الرقمية ضعفت نسبيًا. تراجعت إيرادات Pump إلى 6.29 مليون $، ما يؤكد التراجع في PumpSwap وتداول ميمات Solana. كما تراجعت إيرادات Titan Builder بشكل ملحوظ، ما يدل على عدم استمرار تدفق الطلبات ونبضات MEV. وسجلت إيرادات Axiom Pro وJupiter وAave وAerodrome ضعفًا مشابهًا.

تتبع المشتقات

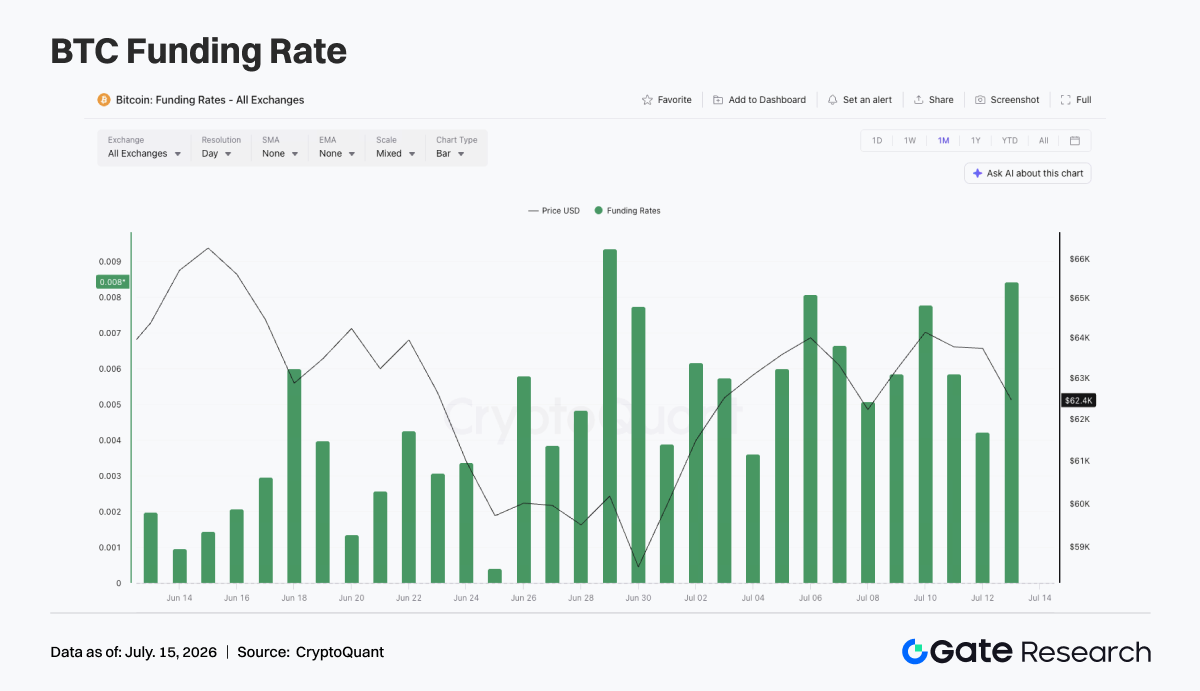

4.1 معدلات تمويل BTC تبقى إيجابية، والأسعار تتعافى بتقلب، لكن ازدحام المراكز الطويلة يرتفع

أظهرت أسعار BTC اتجاه إصلاح متقلب. تم التداول حول 62,000 $ في بداية الأسبوع، وتراجعت الأسعار لفترة وجيزة دون هذا المستوى في 8 يوليو، لكنها تعافت بسرعة وظلت في نطاق 63,000–64,000 $ بين 10 و12 يوليو. بقي السعر في مرحلة إصلاح عند مستويات منخفضة، لكن قوة الاختراق الصاعد كانت محدودة. من حيث العقود المفتوحة (OI)، كانت التقلبات واضحة؛ إذ بلغت OI حوالي 21.4 مليار $ في 6 يوليو، ثم تراجعت إلى 20.9 مليار $، لتعود وترتفع بسرعة إلى 21.9 مليار $ في 10 يوليو. ارتداد السعر مع OI يظهر أن رأس المال المرفوع يحاول إعادة الدخول في صفقات الارتداد، لكن المراكز لم تشهد توسعًا أحادي الاتجاه مستدامًا.

بقيت معدلات التمويل إيجابية طوال الأسبوع، وسجلت ذروات في 6 و10 يوليو، ما يدل على استمرار سيطرة الاتجاه الطويل. كان مستوى معدلات التمويل إيجابيًا نسبيًا، ما يشير إلى أن السوق أعاد تراكم قدر من تعرض المراكز الطويلة قبل حدوث اختراق سعري فعلي.

بالمجمل، أظهر سوق مشتقات BTC هيكل "إصلاح سعري متقلب + تقلب النطاق في OI + معدلات تمويل إيجابية مستمرة". إذا استقر السعر فوق 64,000 $، قد يدعم هيكل الرافعة الحالي مزيدًا من الارتداد؛ أما إذا تراجع السعر نحو 62,000 $، فقد تواجه المراكز الطويلة تحت بيئة معدلات التمويل الإيجابية المستمرة ضغوط تراجع.

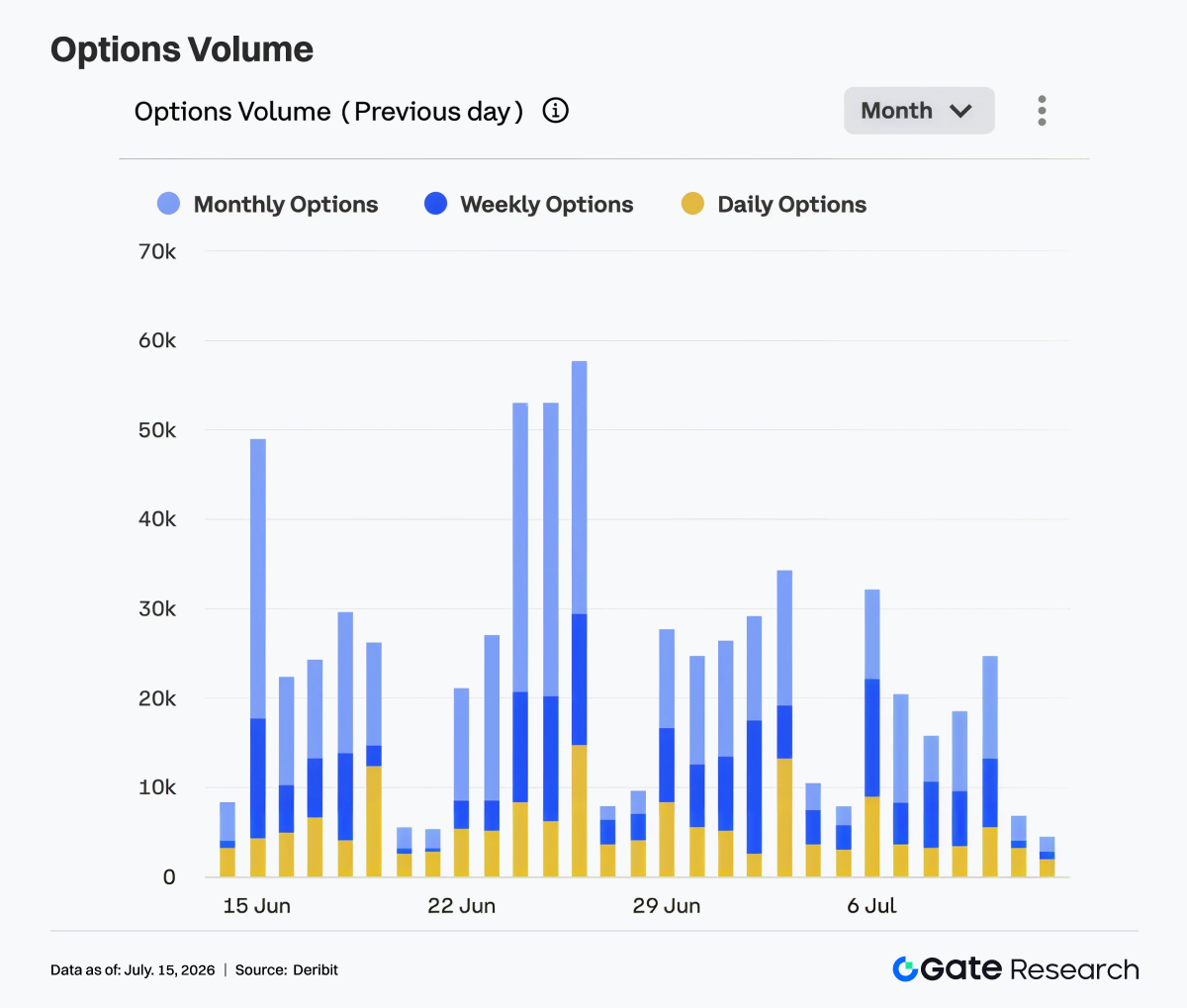

4.2 حجم تداول الخيارات يبرد، وينخفض الطلب على التداول قصير الأجل

برد جانب الخيارات بشكل ملحوظ. في 6 يوليو، بلغ حجم التداول حوالي 32,000 عقد، ثم تراجع تدريجيًا. بين 7 و10 يوليو، بقي الحجم غالبًا في نطاق 16,000–25,000، وخلال عطلة نهاية الأسبوع تراجع أكثر إلى 5,000–7,000. ظلت الخيارات الشهرية المصدر الرئيسي لحجم التداول، ما يدل على استمرار المشاركين في إدارة المراكز وتحديد الاتجاه عبر عقود متوسطة وطويلة الأجل. احتفظت الخيارات الأسبوعية ببعض النشاط في أيام تداول معينة، لكنها لم تظهر توسعًا في الحجم. شكلت الخيارات اليومية حصة محدودة من إجمالي التداول، ما يدل على تراجع الطلب على تداول الأحداث قصيرة الأجل.

يؤكد تراجع حجم التداول حالة الإصلاح السعري المتقلب. بعد التراجع السابق في السوق وعمليات التبديل في نهاية الشهر، برد كل من الطلب الوقائي وتداول التقلبات قصيرة الأجل، ودخل سوق الخيارات مرحلة استقرار نسبي. أظهر سوق الخيارات هيكل "تداولات تبرد + هيمنة العقود الشهرية + تراجع الطلب قصير الأجل". إذا اخترق BTC لاحقًا مستوى 64,000 $، قد يتعافى حجم تداول الخيارات مع صفقات الاتجاه؛ أما إذا استمر السعر في التحرك أفقيًا، فقد يبقى الحجم منخفضًا.

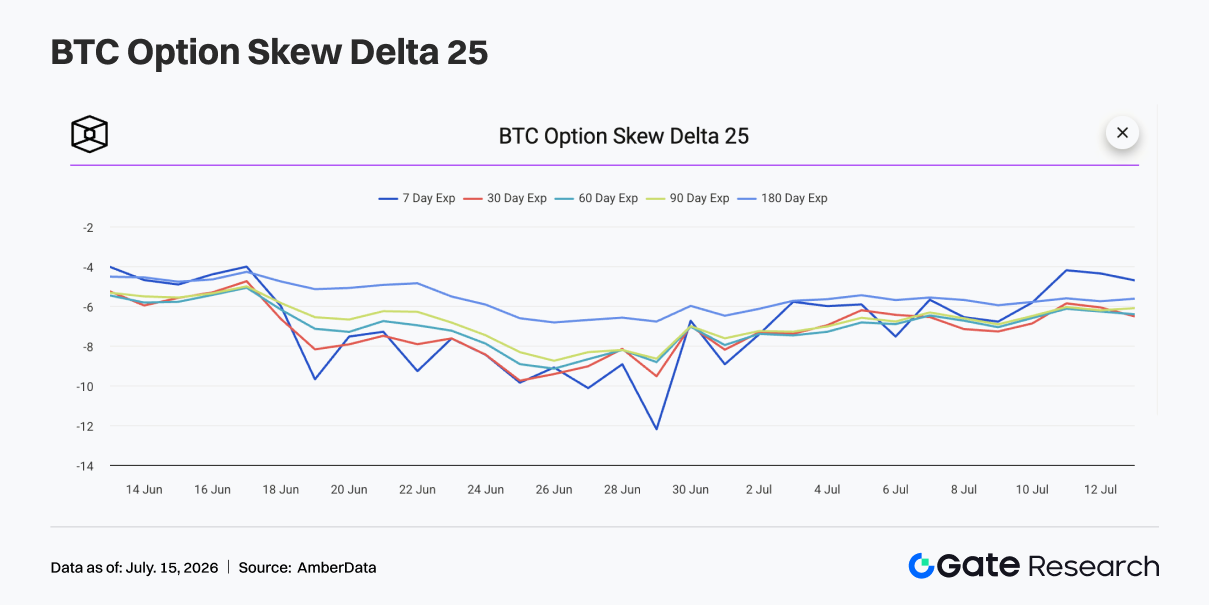

4.3 25D Skew يتعافى تدريجيًا وتخف حدة التحفظ قصير الأجل

من منظور 25D Skew، بقي Skew الخاص بـBTC عبر آجال الاستحقاق سلبيًا، لكنه تعافى إجمالًا. في بداية الأسبوع، كان 7D Skew قرب -7، ما يدل على استمرار السوق في التحوط ضد مخاطر الهبوط قصيرة الأجل، لكن بالمقارنة مع النطاق السلبي العميق في نهاية يونيو، تراجع الطلب على الحماية بشكل كبير. مع استقرار أسعار BTC تدريجيًا، كان تعافي Skew قصير الأجل أكثر وضوحًا. بين 10 و12 يوليو، ارتفع 7D Skew إلى حوالي -4 إلى -5، ما يدل على تراجع علاوة الحماية من الهبوط قصير الأجل، وضعف قلق السوق من الهبوط الحاد.

Skew في الآجال المتوسطة والطويلة تعافى بوتيرة أبطأ، حيث بقي 30D و60D و90D و180D Skew في الغالب ضمن نطاق -5 إلى -7. ويعكس ذلك أن السوق لم يعد دفاعيًا بشكل مفرط، لكنه ما يزال يسعر بعض المخاطر الهبوطية للمدى المتوسط، ولم يتحول جانب الخيارات إلى التفاؤل الكامل. أظهر هيكل Skew أن التحفظ الدفاعي تراجع لكنه لم يختفِ. إذا استقر BTC فوق 64,000 $، من المتوقع أن يواصل Skew قصير الأجل التعافي نحو النطاق المحايد؛ أما إذا تراجع السعر دون 62,000 $، فقد يسخن الطلب الوقائي مجددًا.

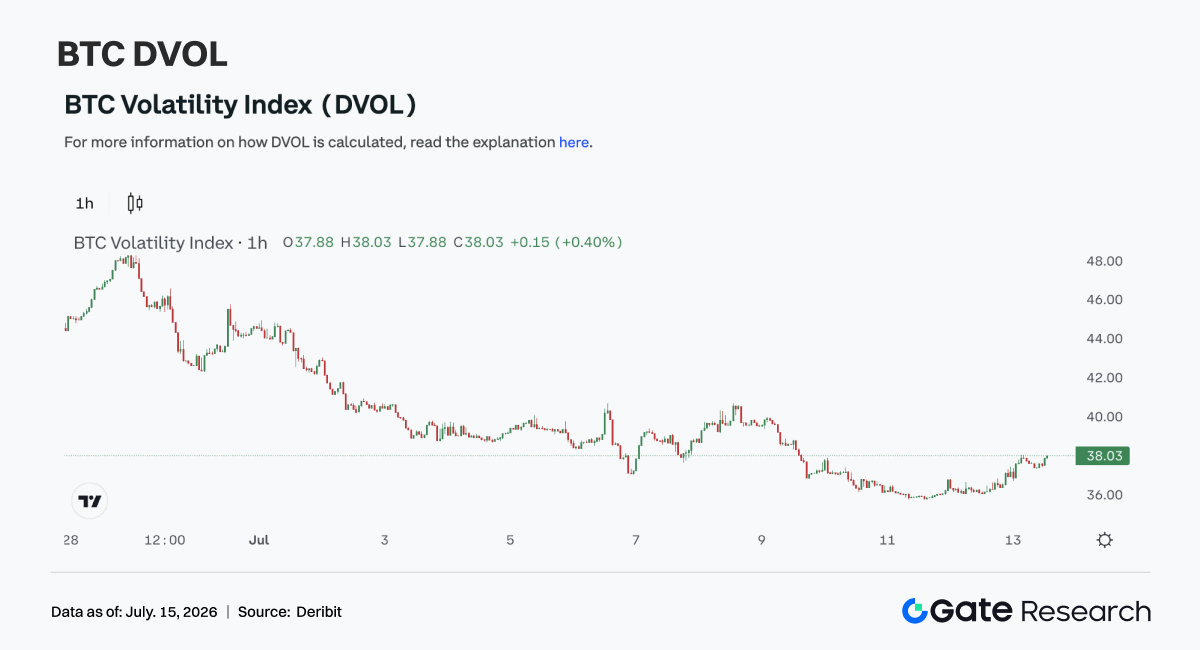

4.4 يواصل DVOL التراجع وتستمر توقعات التقلب في الانكماش

واصل مؤشر تقلب BTC (DVOL) الهبوط. في بداية الأسبوع، كان DVOL في نطاق 39–40، ثم تراجع تدريجيًا مع تقلص تقلب الأسعار وبرودة تداول الخيارات، ليهبط إلى نطاق 36–38 بين 10 و12 يوليو. يعكس تراجع DVOL استمرار انحسار توقعات السوق للتقلبات العنيفة المستقبلية. رغم عدم حدوث اختراق سعري واضح، لم يتم كسر مستويات الدعم الرئيسية مجددًا. مع تعافي Skew وتراجع حجم تداول الخيارات، تم تحرير علاوة مخاطر التقلب بشكل أكبر.

بالمقارنة مع الأسابيع السابقة، انتقل جانب المشتقات من "تسعير وقائي" إلى "إصلاح منخفض التقلب". لم يعد السوق يشتري حماية قصيرة الأجل على نطاق واسع، وأصبح تسعير الخيارات لمخاطر الهبوط أكثر استقرارًا. BTC حاليًا في حالة "إصلاح سعري متقلب + انكماش التقلب + Skew سلبي معتدل". إذا استمر السعر في نطاق 62,000–64,000 $، قد يبقى DVOL منخفضًا؛ ولن يتوسع التقلب مجددًا إلا في حال حدوث اختراق اتجاهي لاحقًا.

4. النظرة المستقبلية

مصادر البيانات:

أبحاث Gate هي منصة بحثية شاملة في مجال البلوكشين والعملات الرقمية، تقدم محتوى معمقًا يشمل التحليل الفني، رؤى السوق، أبحاث القطاع، توقعات الاتجاهات، وتحليل السياسات الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناتجة عن مثل هذه القرارات.