المؤلف: ميرفي

نظرًا لارتباط رصيد البيتكوين في Coinbase بشكل وثيق مع التدفقات الداخلة والخارجة لصناديق ETF، فإنني كمتابعة أقرب إلى الطلب الحقيقي على المدى القصير (غير مرتبط بـ ETF) سأولي اهتمامًا أكبر لبيانات Binance.

من الرسم البياني 1، يمكن ملاحظة وجود فترتين واضحتي لزيادة الرصيد، الأولى من 21/10/2025 إلى 22/11/2025، والثانية من 15/1/2026 إلى 20/2/2026، وتزامن ذلك مع هبوط كبير في سعر البيتكوين. بعد 22/11/2025، انخفض الرصيد بمقدار 34,145 بيتكوين، واستقر سعر البيتكوين، وتحول من انخفاض سريع إلى تذبذب وارتداد ضعيف.

الرسم البياني 1: رصيد البيتكوين في بورصة Binance

وهذا يتطابق تمامًا مع الاتجاه الحالي، فمن 20/2/2026 حتى الآن، انخفض رصيد البيتكوين في Binance بمقدار 25,135 بيتكوين، وخلال هذه الفترة كانت هناك أزمة عسكرية بين الولايات المتحدة وإيران، ومع ذلك ظل سعر البيتكوين يتذبذب بشكل عام، دون هبوط حاد أو ارتفاع كبير.

هل هذه البيتكوين التي خرجت من Binance تنتمي إلى طلب حقيقي؟ أعتقد أن الإجابة نعم، أو على الأقل معظمها.

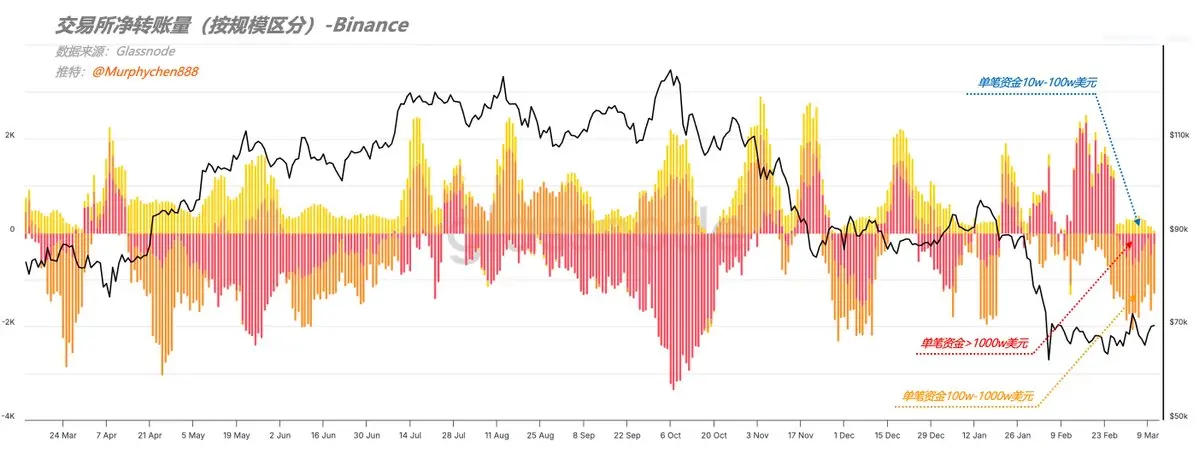

لأننا من خلال “حجم التحويلات الصافية حسب الحجم” يمكننا أن نرى الاختلاف الهيكلي. خلال هذه الفترة، لم يكن المصدر الرئيسي للتحويلات الكبيرة هو كبار المستثمرين الذين يتجاوز حجمهم مليون دولار، بل كان يتركز بشكل أكبر على مجموعات تتراوح بين 100 ألف و1 مليون دولار.

الرسم البياني 2: حجم التحويلات الصافية في Binance (حسب الحجم)

نعلم أن التحويلات الصادرة من كبار المستثمرين غالبًا ما تشمل متداولي السوق، أو المؤسسات مثل شركات الوساطة، بينما المجموعات بين 100 ألف و1 مليون دولار تميل أكثر إلى المستثمرين ذوي الثروات العالية، وسلوك تراكم الأسهم من قبل الأفراد.

وفي الوقت نفسه، يمكننا ملاحظة انحراف حجم التداول الفوري للبيتكوين (CVD) في Binance، والذي يظهر منحنى شديد الانحدار. CVD يقيس الفرق الصافي بين حجم التداولات الشرائية والبيعية، ويبرز بشكل خاص عندما يكون هناك نشاط نشط من قبل المشترين أو البائعين.

الرسم البياني 3: انحراف حجم التداول الفوري للبيتكوين (Binance)

الطريقة التي أستخدمها هنا تعتمد على مقارنة المتوسط لمدة 30 يومًا مع الوسيط لمدة 90 يومًا، مما يخفف من تأثير تقلبات يوم واحد. الانحدار الحاد في المنحنى يدل على أن الطلب النشط من قبل المشترين كان واضحًا خلال هذه الفترة.

وهذا يدعم إلى حد كبير الافتراض السابق، وهو أن الطلب الحالي أكثر ارتباطًا بالطلب الحقيقي في السوق، وليس مجرد سلوك من قبل متداولي السوق. بالإضافة إلى ذلك، فإن سعر USDC/USDT قد انخفض من أعلى مستوياته إلى أقل من 1، مما يشير إلى أن الطلب باستخدام USDT كقوة شرائية أصبح أكثر.

وهذا يفسر لماذا، على الرغم من استمرار التوترات العسكرية بين الولايات المتحدة وإيران، وزيادة المخاوف من ركود اقتصادي، إلا أن سعر البيتكوين ظل ثابتًا بشكل عام.

بالطبع، هذه مجرد بيانات قصيرة المدى. إذا نظرنا من منظور أوسع، سنجد أن CVD لا يزال في اتجاه هبوطي بشكل عام، مشابهًا للاتجاه قبل مايو 2022.

الرسم البياني 4: انحراف حجم التداول الفوري للبيتكوين (Binance)

بعد مايو 2022، بدأ منحنى CVD في الانحراف عن السعر، وارتفعت القيعان تدريجيًا، من انحراف كبير عن المتوسط لمدة 90 يومًا إلى اقتراب أكبر، مما يدل على أن الطلب النشط بدأ يعود بقوة، وأن الطلب الكلي بدأ في الانتعاش. بالطبع، هذه عملية طويلة الأمد.

وبالاقتران مع ما رأيناه قبل أيام من حذر الكائنات الحية على الشبكة من التوجهات الكلية، أرى أن: على المدى القصير، قد يؤدي استيعاب الطلب المرحلي إلى بقاء البيتكوين في نطاق تذبذب أو ارتداد ضعيف؛ ولكن على المدى الأطول، لا زال الاتجاه العام في هبوط، ومرحلة إصلاح الطلب الحالية لا تزال في بدايتها، وقد يتطلب الأمر وقتًا أطول لإتمام عملية الإصلاح الهيكلي.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.