أعلن رئيس مجلس إدارة شركة ميكرو بنك تشونغ روي بين مؤخراً عن نتائج اختبار حقيقي للتحويلات عبر الحدود باستخدام العملات المستقرة، وخلص إلى أنه عندما تتجاوز قيمة التحويل حوالي 7000 دولار أمريكي، فإن التكاليف الإجمالية للتحويل البنكي تكون أقل من تلك للعملات المستقرة، ولا تزال المؤسسات المالية التقليدية تتمتع بمزايا التسوية والامتثال. ومع ذلك، أثار هذا الاستنتاج انتقادات واسعة في مجتمع العملات الرقمية في تايوان، حيث تركزت الاعتراضات بشكل رئيسي على تصميم التجربة نفسه، وقدم الباحث المالي يو تشيه آن تحليلاً من منظور نزاهة تصميم التجربة، مسلطاً الضوء على المناطق المعرفية العمياء والدوافع المحتملة وراء ذلك.

التصميم المحدد للتجربة والنتائج الأساسية

قام تشونغ روي بين بتجربته عن طريق إيداع 50 دولارًا من USDT في منصة تبادل، ثم نقلها عبر البلوكشين وسحبها من منصة في تايوان، ومقارنة ذلك مع التحويلات البنكية التقليدية عبر الحدود. ووفقًا للنتائج، تتقاضى معاملات العملات المستقرة رسومًا ثابتة تتراوح بين 1 و2 USDT، بالإضافة إلى رسوم معاملات نسبتها حوالي 0.2%؛ بينما تشمل التحويلات البنكية عبر الحدود رسوم بريدية ثابتة قدرها 300 دولار و0.05% من قيمة التحويل كرسوم تحويل، ليكون إجمالي التكاليف بين 420 و1100 دولار، مع حد أقصى للرسوم.

النتيجة الأساسية للتجربة هي: أن العملات المستقرة توفر سرعة ومزايا تكاليفية جزئية عند التحويلات الصغيرة، لكن عندما تتجاوز قيمة التحويل 7000 دولار، تكون التكاليف الإجمالية للبنك أقل، ولا تزال المؤسسات المالية التقليدية تتمتع بمزايا الامتثال.

جوهر الجدل: مشكلة معايير بيانات الرسوم على الشبكة وظروف التجربة

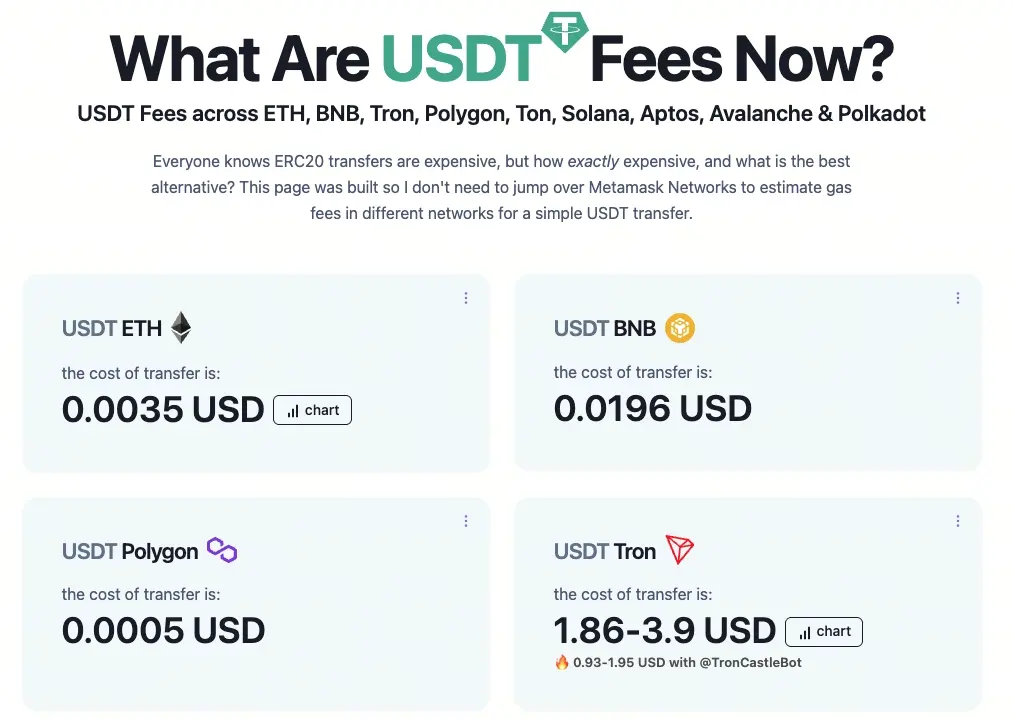

(المصدر: GasFeesNow)

انتقد مينغ إن هون في كتابه “قوة الكتل” الاستنتاج القائل بأن “البنك أكثر اقتصادًا من العملات المستقرة عند أكثر من 7000 دولار”، ووصفه بأنه “مستوى ابتكار نوبل”، مشيراً إلى أن رسوم تحويل USDT على الشبكة هي بيانات موضوعية يمكن للجميع التحقق منها.

وقد أظهر البيانات الفعلية لرسوم تحويل USDT على مختلف الشبكات أن التكاليف أقل بكثير من المعايير التي حددتها التجربة:

- إيثريوم (Ethereum): 0.0036 دولار

- بينانس سمارت تشين (BSC): 0.0193 دولار

- Polygon: 0.0011 دولار

- ترون (Tron): من 1.83 إلى 3.83 دولار (حتى بعد ظهر 11 مارس)

وأكد مينغ إن هون أن المشكلة ليست في رسوم العملات المستقرة نفسها، وإنما في تضمين تكلفة “استخدام المنصات لإيداع وسحب العملات”، مما يجعل معيار المقارنة غير متساوٍ من البداية.

المنطق التصميمي والدوافع المحتملة التي كشف عنها يو تشيه آن

قدم الباحث المالي يو تشيه آن تحليلاً من منظور أعمق، موضحًا أن التركيز لا ينبغي أن يظل على النتائج بحد ذاتها، وإنما على نوعية تصميم التجربة التي أنتجت هذه النتائج.

ويؤكد أن: “ما يحدده تشونغ روي بين كـ’موضوعي’ في هذه التجربة هو في جوهره ‘الامتثال المتساوي’ وليس ‘الكفاءة التقنية’.” إذ أن التجربة أدخلت عملية إيداع وسحب من المنصات ضمن حساب تكلفة العملات المستقرة، وهو أمر عادل نسبياً بالنسبة للبنك، لأن كلا الطرفين يتحمل مسؤولية الاختصاص القضائي والتعرف على الهوية (KYC). ومع ذلك، فإن الشركات التقنية التي تستخدم العملات المستقرة لتحسين تجربة الدفع عبر الحدود، لا تعتبر عمليات الإيداع والسحب من المنصات ضرورية، ويجب ألا تُحتسب ضمن معيار التكاليف.

ويختتم قائلاً: “الناس دائمًا يصرخون بالعدالة عندما يكونون في وضع ضعف، والمستهلكون لا يهتمون أبدًا إذا كانت المنافسة بين البنوك والعملات المستقرة عادلة أم لا.” وفي ردوده اللاحقة، استنتج أنه إذا كان يعمل في بنك وطلب منه مديره تحديد نقاط الضعف في العملات المستقرة، “فسيصمم التجربة هكذا بطبيعة الحال” — في إشارة إلى أن مواقف المؤسسات قد تؤثر من البداية على إطار البحث.

الأسئلة الشائعة

ما هو جوهر الجدل حول اختبار ميكرو بنك تشونغ روي بين للعملات المستقرة؟

الجدل لا يكمن في استنتاج “البنك أكثر اقتصادًا من العملات المستقرة عند أكثر من 7000 دولار”، وإنما في مشكلة معايير التجربة: حيث أدخلت ميكرو بنك تشونغ روي بين تكاليف إيداع وسحب المنصات ضمن حساب تكلفة العملات المستقرة، وهو أمر غير ضروري للمستخدمين الحقيقيين الذين يستخدمون العملات المستقرة للدفع عبر الحدود، مما أدى إلى عدم تساوي معايير المقارنة.

ما هي رسوم التحويل الفعلية على الشبكات المختلفة لـ USDT؟

وفقًا لبيانات مينغ إن هون بتاريخ 11 مارس، فإن رسوم إيثريوم حوالي 0.0036 دولار، وBSC حوالي 0.0193 دولار، وPolygon حوالي 0.0011 دولار، وترون من 1.83 إلى 3.83 دولار، ويمكن التحقق منها علنًا على الشبكة، وهي أقل بكثير من المعايير التي استخدمتها تجربة ميكرو بنك تشونغ روي.

ما هو رأي يو تشيه آن في تصميم التجربة هذا؟

يرى أن: “إذا طلب من موظفي البنك دراسة العملات المستقرة وتحديد نقاط القوة والضعف للبنك، فسيصممون التجربة هكذا” — أي أن إدراج تكاليف المنصات غير الضرورية يجعل تكلفة العملات المستقرة تبدو أعلى، ويؤدي إلى استنتاجات مفيدة للبنك عند عتبات معينة، وهو ما يعكس تأثير الموقف المؤسساتي على تصميم البحث.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.