في عام 2025، بلغ إجمالي القيمة المحجوزة في التمويل اللامركزي (DeFi TVL) مستوى قياسيًا جديدًا، لكنه لم يتجاوز ذروة عام 2021 بفارق كبير. ومع تراجع الحماس، أصبح من المهم التساؤل عن مصدر الموجة التالية من رأس المال والمستخدمين.

الوضع الحالي

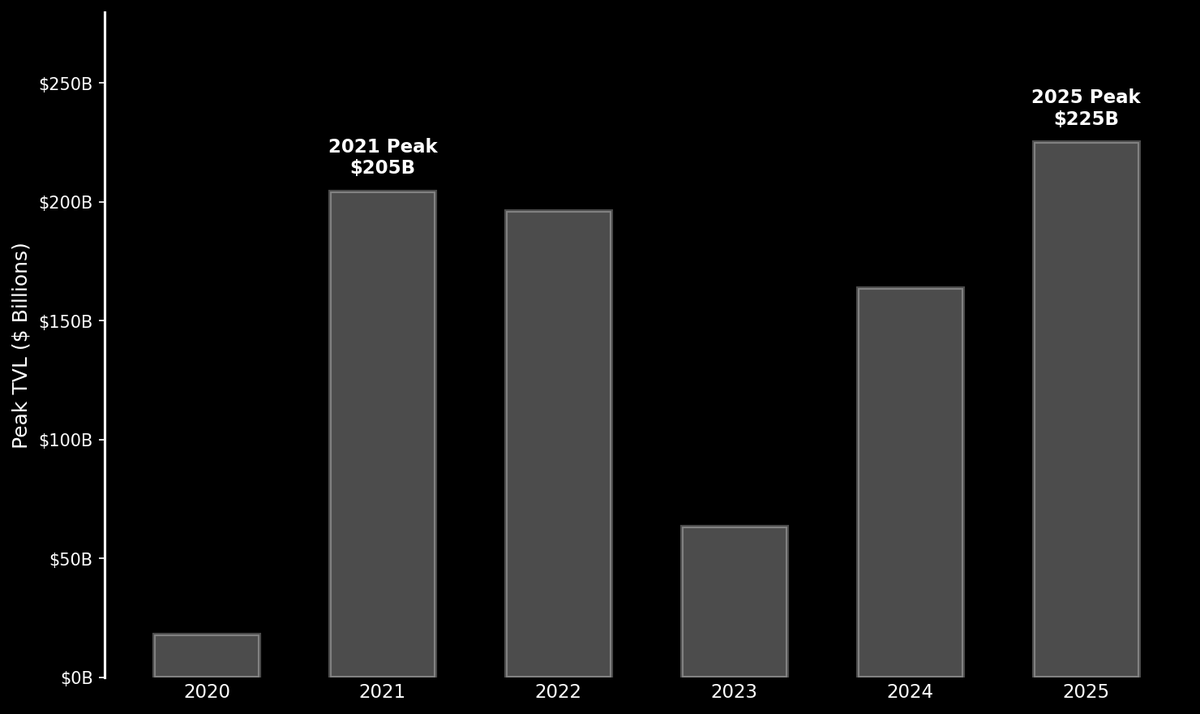

بعد فترة صيف التمويل اللامركزي، ارتفع إجمالي القيمة المحجوزة إلى 204 مليار $ في أواخر عام 2021، ثم بدأ يتراجع تدريجيًا بعد انهيار FTX وغيرها، مع دخول السوق مرحلة هبوطية. لاحقًا، استعاد التمويل اللامركزي بعض قوته ليصل إلى 225 مليار $ في أكتوبر 2025. لكن ارتفاع بنسبة %10 خلال أربع سنوات لا يُعد نموًا كبيرًا. ويبدو أن الموجة الأولى من المشاركين، ومعظمهم من محترفي العملات الرقمية والمتداولين، قد وصلت إلى حدها.

تشابه الذروتين يثير القلق، لكنه لا يشكل تهديدًا وجوديًا للقطاع. فالجمهور الحالي، رغم التزامه، ليس كافيًا لدفع القطاع إلى المرحلة التالية.

لتحقيق طفرة جديدة، يحتاج التمويل اللامركزي إلى جمهور أكبر بكثير. والخبر الجيد أن هذا الجمهور موجود بالفعل وينتظر الانضمام مع توفر الأدوات المناسبة.

الجانب الإيجابي

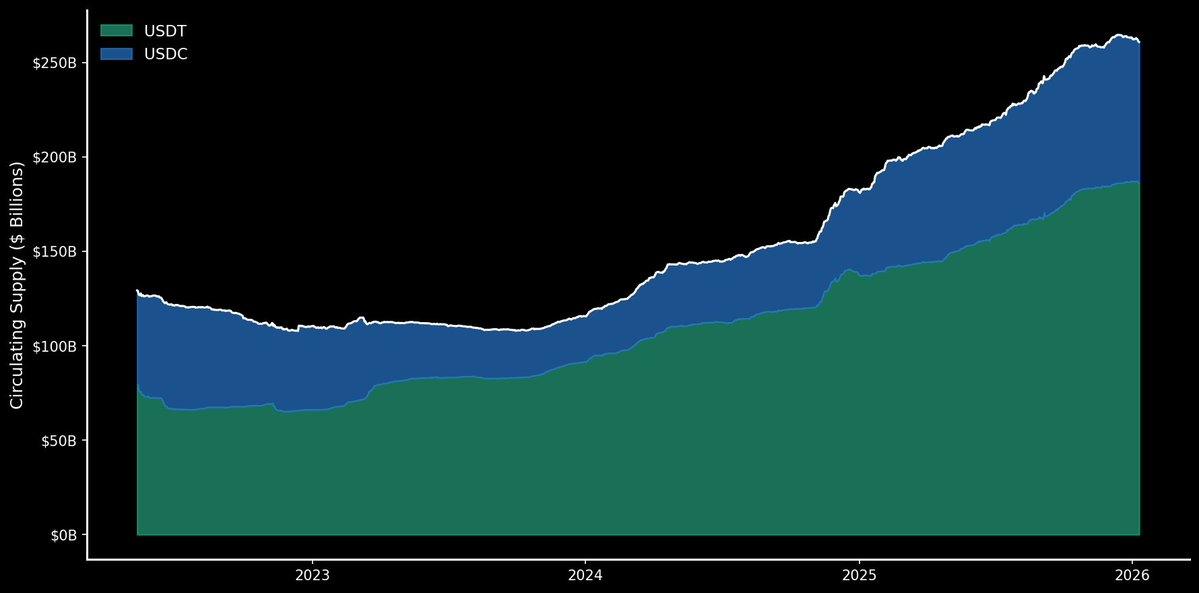

شهد سوق العملات المستقرة العام الماضي نموًا ملحوظًا، وأصبح هناك دولارات أكثر على البلوكشين من أي وقت مضى. وواصلت USDT وUSDC النمو، وتمثلان معًا أكثر من 260 مليار $، أي أنهما أكبر من قطاع التمويل اللامركزي ذاته.

يواصل المستخدمون إصدار العملات المستقرة حتى عندما لا يحقق التمويل اللامركزي نموًا كبيرًا، ما يدل على استمرار الطلب لنقل الأموال عبر البلوكشين. كما نشهد تزايد عدد المستخدمين الباحثين عن العوائد التي يقدمها التمويل اللامركزي، ويشير هذا النمو إلى مصدر الدفع القادم.

ويبرز هذا أكثر مع صعود العملات المستقرة ذات العوائد والأصول الواقعية (RWAs). ووفقًا لـ @ stablewatchHQ، تمثل العملات المستقرة ذات العوائد الآن أكثر من 20 مليار $ من القيمة، مع منتجات مثل sUSDS وsUSDe وغيرها التي حققت انتشارًا واسعًا خلال العام الماضي. إلى جانب العملات المستقرة ذات العوائد، تحقق الأصول الواقعية أيضًا نجاحًا على البلوكشين. فهذه المنتجات تقدم عوائد حقيقية مدعومة بالخزائن وأصول تقليدية أخرى، وتنمو بسرعة.

المشكلة الوحيدة حاليًا أنها تخدم أساسًا محترفي العملات الرقمية وكبار المستثمرين على البلوكشين. وتبقى إمكانياتها غير مستغلة طالما استمر هذا الوضع. هناك فرصة كبيرة أمام العملات المستقرة ذات العوائد والأصول الواقعية إذا تم تقديمها بطريقة مناسبة للمستخدمين العاديين.

قطاع التجزئة غير حاضر

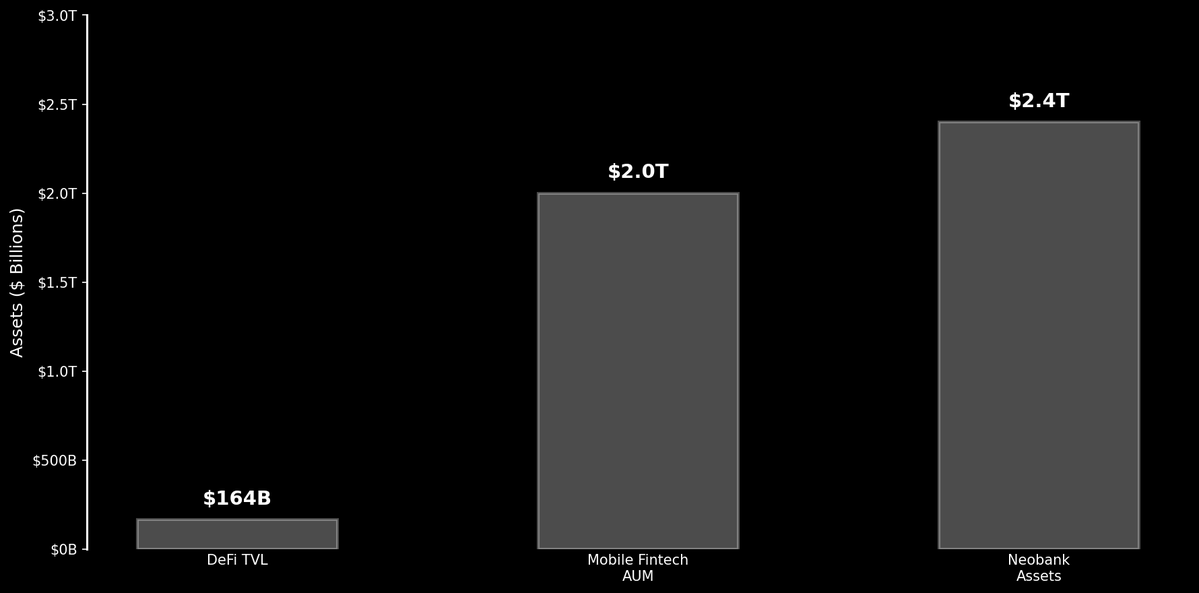

لمعرفة حجم الفرصة، يمكن مقارنة التمويل اللامركزي بالتكنولوجيا المالية. تبلغ قيمة سوق التمويل اللامركزي حاليًا حوالي 164 مليار $ من إجمالي القيمة المحجوزة، بينما تدير تطبيقات التكنولوجيا المالية أكثر من 2 تريليون $ من أصول العملاء عالميًا. وتحتفظ أفضل 100 بنك رقمي وحدها بـ 2.4 تريليون $ من الأصول. بالمقارنة، يبدو التمويل اللامركزي هامشيًا للغاية.

مبدأ "ابنِها وسيأتون" له حدود واضحة. إذا أراد التمويل اللامركزي النمو، فعليه استهداف المستخدمين العاديين الذين جعلوا التكنولوجيا المالية قطاعًا ضخمًا.

وقد أثبتت بروتوكولات مثل @ aave، @ ethena_labs، و@ pendle_fi في عام 2025 أن المشاركين يبحثون عن العوائد. فقد جذبت هذه البروتوكولات الكثير من رأس المال والاهتمام. إذا تم إيصال هذه المنتجات للجمهور العام بطريقة واضحة وسهلة الاستخدام، فهناك تريليونات الدولارات وعشرات الملايين من المستخدمين في متناول اليد.

الطريق إلى الأمام

خلال العام القادم، الاختبار الحقيقي للتمويل اللامركزي هو قدرته على جعل فرص العائد سهلة وآمنة للأشخاص العاديين. النمو لن يتحقق عبر منتجات مالية أكثر تعقيدًا، أو مزرعة عوائد رقم مئة، أو منصة تداول مشتقات رقم مئة، أو توزيع رموز مجاني رقم مليون. بل سيأتي من منتجات بسيطة وموثوقة، مبنية على بروتوكولات لامركزية تحل مشاكل حقيقية للأفراد. ويجب أن تكون العوائد في المقدمة (إشارة إلى تطبيق Aave).

مئات الملايين من الناس يستخدمون تطبيقات البنوك والتكنولوجيا المالية، وهم معتادون بالفعل على إدارة أموالهم عبر هواتفهم. إذا استطاع التمويل اللامركزي الاستحواذ على جزء صغير من هذا السوق، سيبدأ موجة جديدة من النمو ولن يتوقف عند 200 مليار $ من إجمالي القيمة المحجوزة مرة أخرى.

سيكون التمويل اللامركزي المدمج جزءًا مهمًا من هذه المرحلة، حيث ستتصل شركات التكنولوجيا المالية والبنوك الرقمية بعوائد البلوكشين. لكن يجب على الفرق أن تتجاوز ذلك أيضًا؛ فالبروتوكولات التي تركز على المستهلك ستحقق أكبر استفادة، أما التي تواصل التركيز على محترفي العملات الرقمية فستتنافس على حصة قد لا تستمر في النمو بنفس الوتيرة الحالية.

التمويل اللامركزي سينتصر.

إخلاء المسؤولية:

- تم إعادة نشر هذا المقال من [0xkolten]. جميع حقوق النشر محفوظة للمؤلف الأصلي [0xkolten]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تمثل أي نصيحة استثمارية.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.