النقاط الرئيسية

- انتهى عصر دليل التوكنات. التقييمات المرتفعة وتراجع السيولة أثرت على ثقة المستثمرين، ما أدى إلى تحول التدفقات نحو الأسهم.

- التوكنات والأسهم تحملان إمكانيات صعود متشابهة، لكنهما يختلفان كثيراً في ملف المخاطر: التوكنات تبلغ ذروتها بسرعة (أقل من 30 يوماً)، وتواجه تقلبات أعلى بينما تحقق الأسهم مكاسب مستقرة على مدى فترات أطول.

- الأسهم تحظى بعلاوات تقييم أعلى من التوكنات: ويعود ذلك إلى متطلبات الوصول المؤسسي، وإمكانية الانضمام للمؤشرات، واستراتيجيات التداول المتطورة التي تتيحها الأسهم.

- نسب السعر إلى المبيعات (P/S) توفر معياراً مفيداً لتقييم الشركات، لكن تباين التقييمات يعكس أهمية عوامل أخرى: منها الحواجز التنظيمية، وتنوع الإيرادات، وقيمة المساهمين، ومزاج القطاع.

- نشاط الدمج والاستحواذ (M&A) بلغ أعلى مستوى له خلال خمس سنوات مع تسارع عمليات الدمج: اكتساب القدرات أصبح أسرع من بنائها، والامتثال التنظيمي يدفع نحو الاستحواذات الاستراتيجية.

حالة إطلاق التوكنات

وصلت صناعة العملات الرقمية إلى نقطة تحول. مليارات الدولارات تتدفق، واهتمام المؤسسات في ذروته، والتنظيمات باتت أكثر ودية — ومع ذلك، يشعر المطورون والمستخدمون بأن الوضع أكثر قتامة من أي وقت مضى. الفجوة المتزايدة بين تدفقات المؤسسات ومعنويات مجتمع العملات الرقمية تعكس مشكلة أكبر — يبدو أن الفلسفة الأصلية لللامركزية والتجريب السايبر بانك بدأت تتلاشى مع دخول الكيانات المركزية وتأثيرها الكبير.

لطالما ازدهرت العملات الرقمية في بيئة عالية المخاطر أشبه بالكازينو، والتي بدأت تتقلص تدريجياً مع تراجع أداء التوكنات بشكل حاد. ويعود ذلك أيضاً إلى أحداث استنزافية تؤثر بشكل كبير على المستثمرين الأفراد، مما يؤدي إلى خروج السيولة من الأسواق.

وفقاً لتقرير Memento Research، أكثر من %80 من إطلاقات التوكنات في 2025 حالياً أقل من سعر حدث التوليد (TGE). المشاريع تضررت بشكل خاص بسبب التقلبات العالية ونقص الطلب على التوكنات نتيجة التقييمات المرتفعة التي يصعب تبريرها واستدامتها. المكاسب أصبحت نادرة أيضاً، حيث تواجه معظم التوكنات ضغط بيع كبير منذ حدث التوليد — بسبب جني الأرباح المبكر، وانعدام الثقة الفعلي في المنتج أو ضعف اقتصاديات التوكن (الإيردروب، المنصات المركزية CEXs وغيرها). هذا أدى إلى تراجع اهتمام المستثمرين والأفراد، وأحداث مثل 10/10 زادت من تدفقات الخروج من العملات الرقمية — ما أثار تساؤلات حول البنية التحتية الأساسية للصناعة.

صعود الاكتتابات العامة (IPO)

في المقابل، في العالم التقليدي، حققت الاكتتابات العامة للشركات الرقمية زخماً قوياً، مع العديد من الطروحات العامة البارزة في 2025 والمزيد من الطلبات للاكتتابات القادمة. تظهر البيانات أن المبالغ التي جمعت للاكتتابات العامة للعملات الرقمية ارتفعت بمقدار 48 ضعفاً مقارنة بـ 2024، حيث تم جمع أكثر من $14.6bn في 2025. وشهدت صفقات الدمج والاستحواذ نمواً مشابهاً أيضاً، حيث تسعى الشركات الأساسية إلى تنويع عروضها، وهو ما سنستعرضه لاحقاً. بشكل عام، تفوق أداء هذه الشركات أظهر شهية كبيرة للتعرض للأصول الرقمية — ومن المرجح أن يتسارع ذلك في 2026.

أين تتجه السيولة

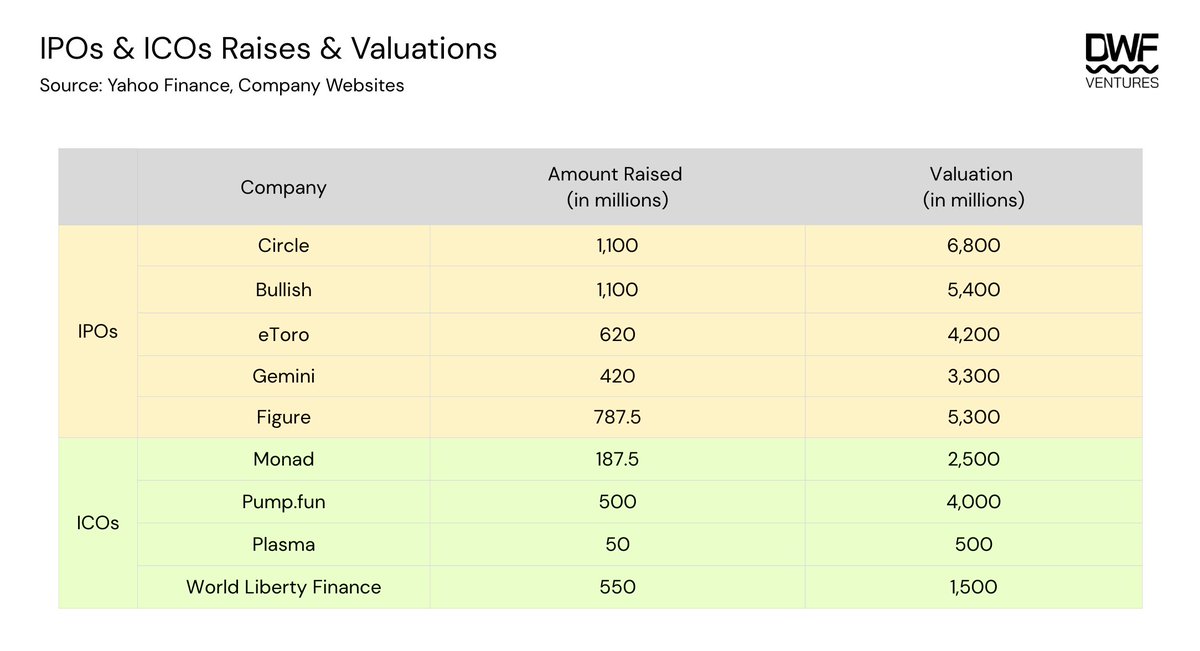

خلال العام الماضي، شهدنا جمع مبالغ كبيرة للاكتتابات العامة (IPO) وإطلاقات التوكنات (ICO) البارزة. الجدول أدناه يوضح المبلغ الذي تم جمعه والتقييم الأولي لكل شركة.

من ذلك، نلاحظ أن تقييمات الاكتتابات العامة وإطلاقات التوكنات متقاربة نسبياً. بعض إطلاقات التوكنات مثل Plasma تم تسعيرها تحديداً أقل من تقييم المستثمرين المؤسسيين بهدف منح فرصة صعود أكبر ووصول أوسع للمستثمرين الأفراد. في المتوسط، نسبة الأسهم العامة المعروضة للبيع تتراوح بين %12-%20 للاكتتابات العامة وبين %7-%12 لإطلاقات التوكنات. وكانت World Liberty Finance حالة استثنائية، حيث عرضت أكثر من %35 من إجمالي العرض للبيع.

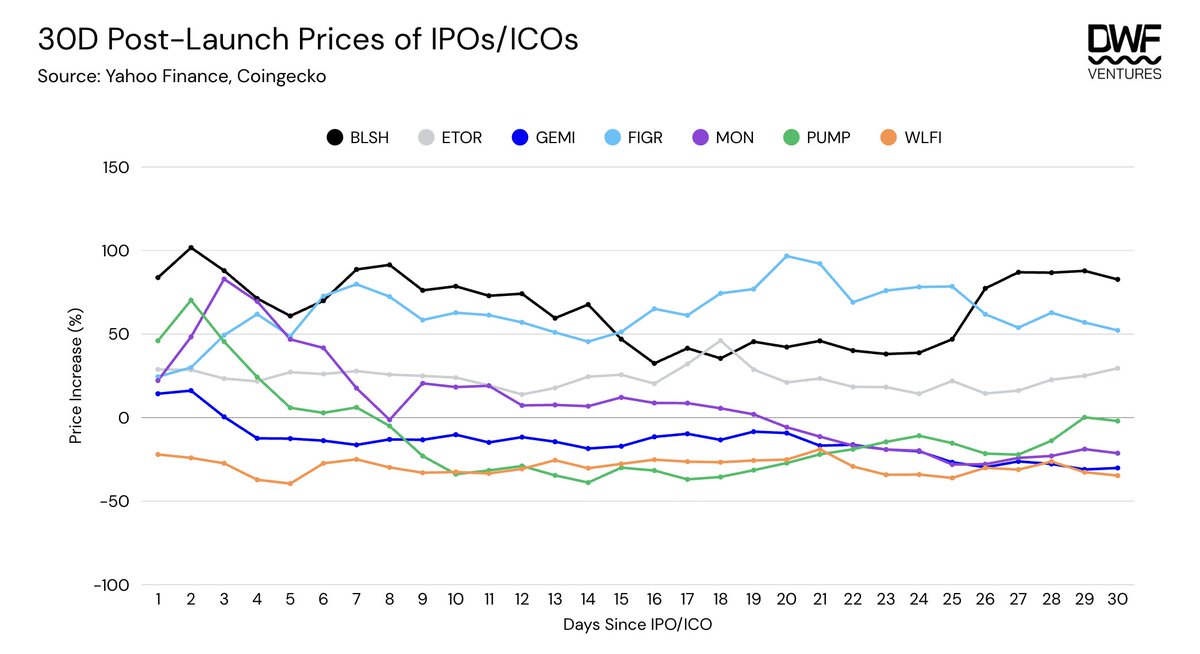

عند تحليل أداء كل من إطلاقات التوكنات والاكتتابات العامة، يمكن ربط التوكنات بتقلبات أعلى على المدى القصير وفترة وصول للذروة أقصر (أقل من 30 يوماً). من ناحية أخرى، تحقق الأسهم مكاسب مستقرة على مدى أطول. ومع ذلك، يجدر الإشارة إلى أن كلاهما متشابه من حيث إمكانيات الصعود.

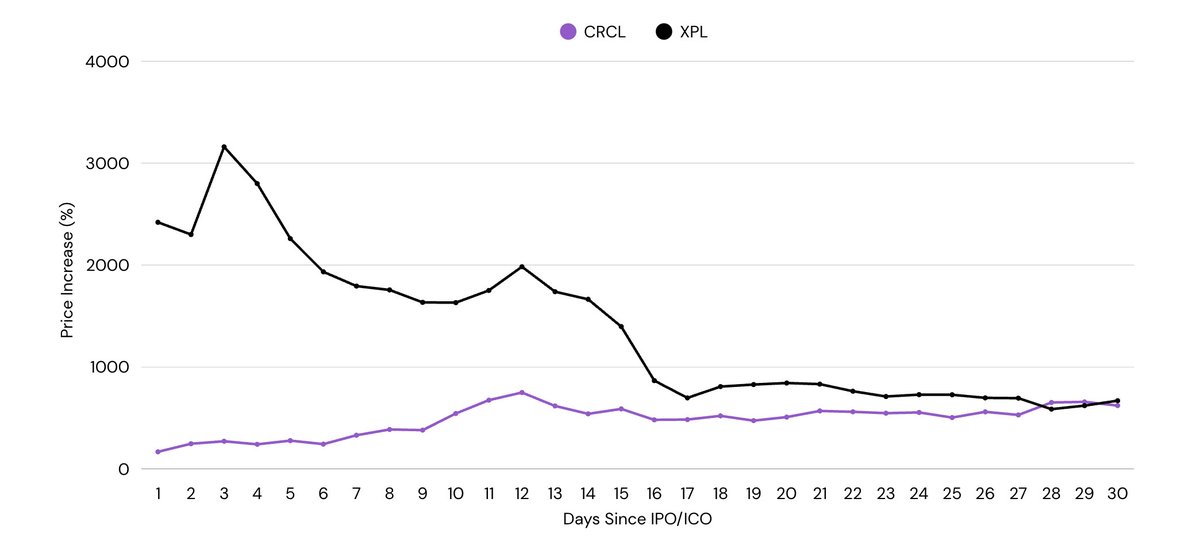

استثناء لذلك كان CRCL وXPL، حيث حققا مكاسب ضخمة منذ البداية، مقدمان للمستثمرين فرصة صعود بين 10-25 ضعف. مع ذلك، اتبع أداؤهما أيضاً النمط المذكور — إذ شهدت XPL انخفاضاً بنسبة %65 من ذروتها خلال أسبوعين، بينما ارتفعت CRCL بشكل متدرج خلال تلك الفترة.

الإيرادات: تقييم علاوة الأسهم

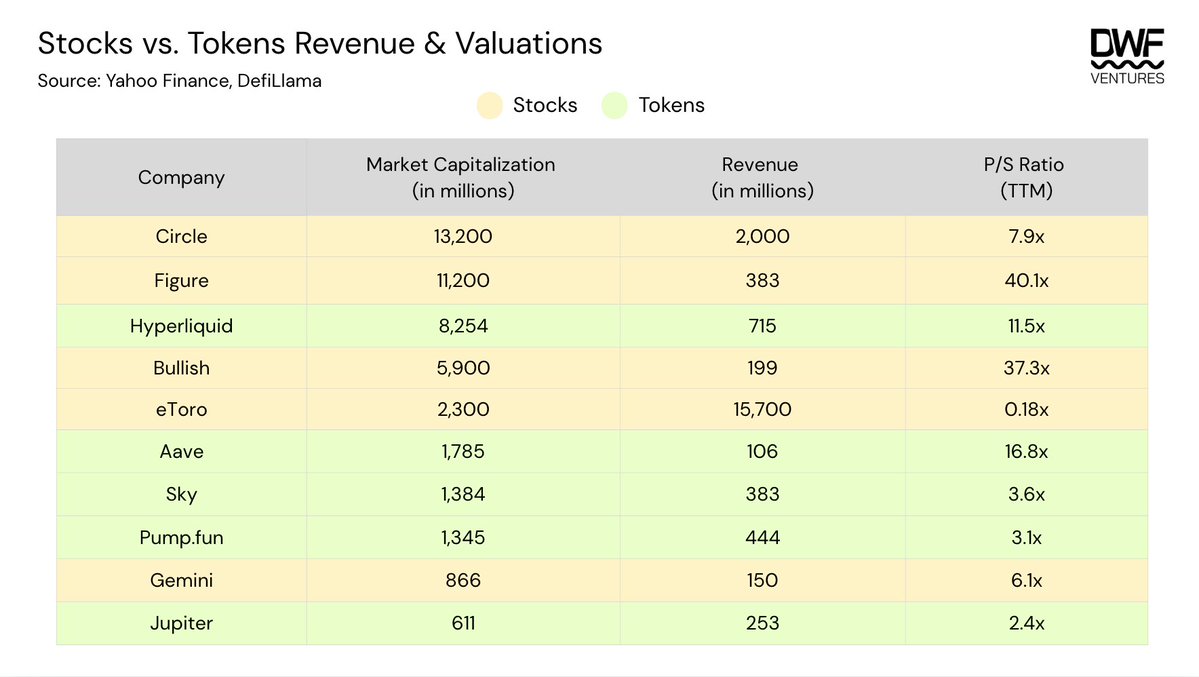

عند التعمق في أرقام الإيرادات، تتداول الأسهم عادة بعلاوة أعلى مقارنة بالتوكنات، تتراوح بين 7-40 ضعف و2-16 ضعف على التوالي. ويمكن عزو ذلك إلى السيولة المعززة التي تتحقق عبر عدة عوامل:

- الوصول المؤسسي: رغم تصاعد المزاج الإيجابي نحو الاحتفاظ بالأصول الرقمية في الميزانيات، إلا أنه يبقى محدوداً لصناديق (خصوصاً التقاعد أو الوقفيات) التي تلتزم بتفويضات الأوراق المالية فقط. اختيار الاكتتاب العام يفتح الباب أمام هذه السيولة المؤسسية.

- الانضمام للمؤشرات: عوامل دفع النمو في القطاع العام أقوى بكثير من تلك على السلسلة. انضمت Coinbase إلى مؤشر S&P500 في مايو 2025 كأول شركة عملات رقمية في القائمة. قد يكون ذلك ساهم في ضغط الشراء الناتج عن تراكم وحيازة صناديق المؤشرات/الصناديق المتداولة.

- الاستراتيجيات البديلة: مجموعة أكبر من الاستراتيجيات المؤسسية يمكن تنفيذها عبر الخيارات والرافعة للأسهم مقارنة بالتوكنات على السلسلة، التي غالباً تفتقر للسيولة والأطراف المقابلة.

بشكل عام، يظهر معدل السعر إلى المبيعات (P/S) كيف يتم تقييم الشركة بناءً على إيرادات الـ 12 شهراً الماضية ويمكن أن يساعد في تحديد ما إذا كانت الشركة مقيمة بأقل أو بأكثر من قيمتها مقارنة بالمنافسين. ومع ذلك، هناك عوامل تعكس مزاج المستثمرين تتجاوز الأرقام ولا تؤخذ بالحسبان. بعض العوامل التي يجب النظر إليها عند تقييم الأسهم/التوكنات تشمل:

- الحواجز والتنويع: هذا عنصر أساسي في صناعة الأصول الرقمية سريعة الحركة. يتم دفع علاوات للحصول على التراخيص والامتثال التنظيمي، بينما يعزز تنوع الخدمات المقدمة قيمة العمل الأساسي بعيداً عن الأرقام الصافية للإيرادات.

مثلاً: أطلقت Figure صندوق إقراض RWA خاص بها متاحاً للمستثمرين الأفراد والمؤسسات وكانت أول من حصل على موافقة SEC لتوكن مستقر يحمل عوائد ($YLDS). Bullish منصة تداول منظمة لكنها تملك أيضاً شركات مثل CoinDesk، مما يزيد قيمتها عن مجرد خدمات التداول. كل هذه العوامل تساهم غالباً في رفع العلاوة.

بالمقابل، قد تبدو eToro "مقيمة بأقل من قيمتها" مع معدل P/S منخفض جداً، لكن التحليل الدقيق يظهر أن نمو الإيرادات تزامن مع ارتفاع التكاليف، وهو سيناريو غير مثالي. بالإضافة إلى ذلك، تركز الشركة بالكامل على خدمات التداول مع هامش ربح منخفض وقليل من التمايز. لذا يتضح أن بناء حاجز دفاعي وتنويع الخدمات عوامل رئيسية ينظر إليها المستثمرون أيضاً.

- قيمة المساهمين: إعادة رأس المال للمستثمرين عبر برامج إعادة الشراء شائعة في الأسهم والتوكنات، خصوصاً للشركات ذات الإيرادات العالية.

مثلاً: لدى Hyperliquid أحد أكثر برامج إعادة الشراء عدوانية، حيث يتم توجيه %97 من الإيرادات لإعادة الشراء. منذ البداية، اشترى صندوق المساعدة أكثر من 40.5m من توكنات HYPE، أي أكثر من %4 من إجمالي العرض. هذه البرامج العدوانية أثرت بالتأكيد على السعر وقد تعزز ثقة المستثمرين طالما بقيت الإيرادات مستقرة وكان القطاع لديه مجال للنمو. هذا يساهم في رفع معدل P/S، لكنه لا يعني بالضرورة أن التوكن "مبالغ في قيمته" طالما هناك دعم قوي من الفريق نفسه.

- مزاج القطاع: القطاعات عالية النمو التي تحددها المؤسسات أو التطورات التنظيمية عادة ما تحمل علاوة، مع سعي المستثمرين للتعرض لها.

مثلاً: ارتفع سعر سهم Circle بشكل حاد وبلغ معدل P/S ذروته عند ~27 ضعف بعد فترة وجيزة من إدراجه في يونيو 2025. يمكن عزو ذلك إلى إقرار قانون GENIUS — إطار عمل لتبني وإصدار التوكنات المستقرة، بعد الاكتتاب العام لـ Circle، مما وضع Circle كمستفيد رئيسي نظراً لوضعها كواحدة من أبرز شركات البنية التحتية للتوكنات المستقرة.

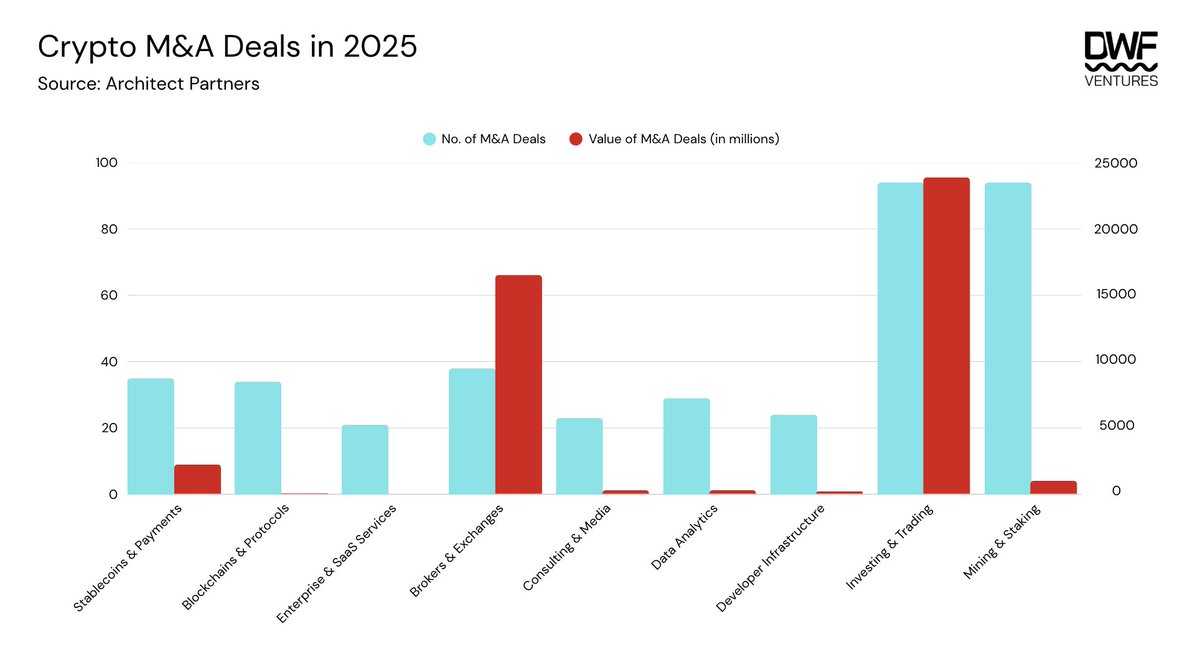

الدمج والاستحواذ: موجة التوحيد الكبرى

وفقاً لتقارير Architect Partners، بلغ نشاط الدمج والاستحواذ في العملات الرقمية أعلى مستوى له خلال خمس سنوات في 2025 — مدفوعاً بموجة من شركات التمويل التقليدي (TradFi) مع مزاج تنظيمي أكثر ودية. شهدت خزائن الأصول الرقمية (DATs) طفرة بعد سياسات داعمة للعملات الرقمية من إدارة ترامب، حيث أصبح التعرض للأصول الرقمية في الميزانيات أقل إثارة للجدل. كما حولت الشركات تركيزها نحو الاستحواذ كطريقة أكثر كفاءة للحصول على تراخيص معينة لتحقيق الامتثال. بشكل عام، أتاح إدخال أطر العمل المناسبة تسريع عمليات الدمج والاستحواذ.

بالنظر للعام الماضي، نلاحظ ارتفاعاً واضحاً في عدد الصفقات عبر جميع الفئات. ظهرت الفئات الثلاث أدناه كأولوية أعلى للمؤسسات:

- الاستثمار والتداول: يشمل البنية التحتية لتسوية التداول، التوكننة، المشتقات، الإقراض وخزائن الأصول الرقمية DATs

- الوسطاء والمنصات: منصات منظمة تركز على الأصول الرقمية

- التوكنات المستقرة والمدفوعات: يشمل بوابات الدخول والخروج، البنية التحتية والتطبيقات

استحوذت هذه الفئات الثلاث على أكثر من %96 من قيمة الصفقات في 2025، حيث تجاوزت $42.5bn.

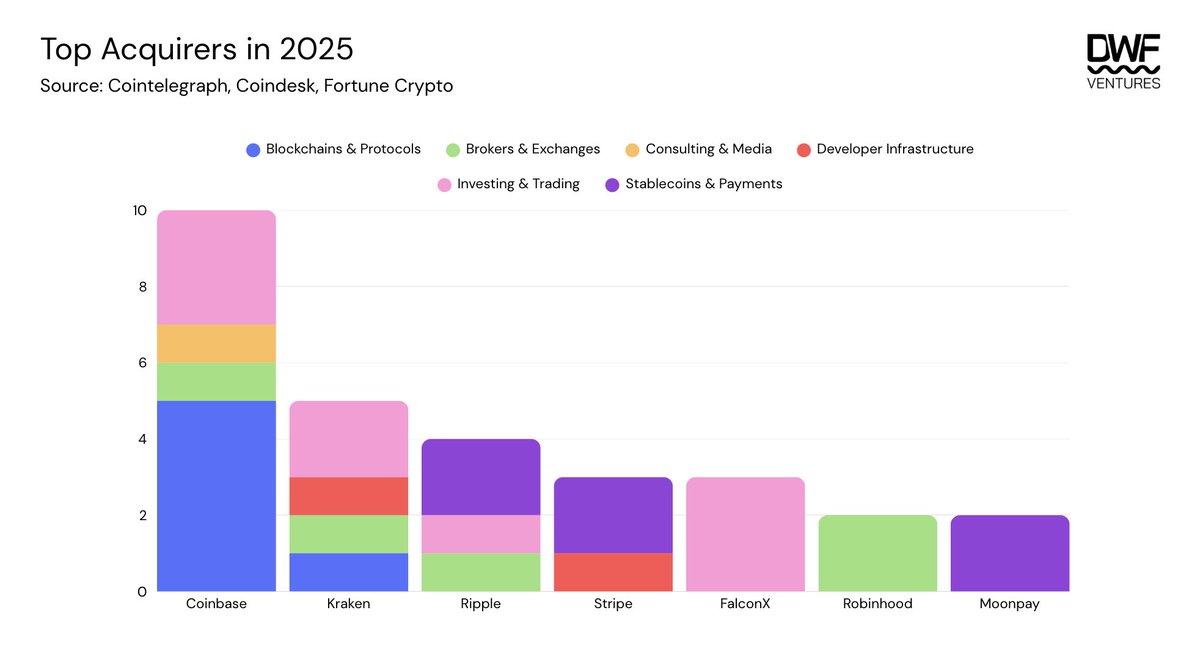

شملت كبار المستحوذين Coinbase، Kraken وRipple — الذين دخلوا في عدة فئات. ويعزز ذلك طموح Coinbase لتصبح "تطبيق كل شيء" مع تركيز أساسي على جلب الخدمات على السلسلة للجمهور عبر الاستحواذ على تطبيقات لامركزية تقليدية ومبتكرة. يمكن عزو ذلك إلى زيادة المنافسة بين المنصات والسعي لتصبح التطبيق الشامل لجذب جمهورها وتدفقاتها.

شركات أخرى مثل FalconX وMoonpay ركزت على فئتها الخاصة، عبر استحواذات مكملة تتيح لها تقديم خدمات شاملة.

ماذا بعد لإطلاقات التوكنات؟

رغم الظروف الحالية للسوق والمزاج العام، نعتقد أن عام 2026 سيستمر في جلب عوامل دفع إيجابية لمساحة الأصول الرقمية. نتوقع زيادة عدد الشركات التي ستطرح للاكتتاب العام، وهو أمر إيجابي للصناعة. يتيح ذلك وصولاً أكبر لرأس المال والمستثمرين، ويوسع قاعدة السوق ككل.

الشركات التالية في قائمة الاكتتابات العامة تشمل:

- Kraken: قدمت بيان تسجيل S-1 لدى SEC في نوفمبر 2025، مع توقعات قوية لاكتتاب عام مبكر في 2026

- Consensys: تعمل مع Goldman Sachs وJP Morgan على إدراج منتصف 2026

- Ledger: تستهدف اكتتاباً بقيمة $4bn بالتعاون مع Goldman Sachs، Jeffries وBarclays

- Animoca: تخطط للطرح في Nasdaq في 2026 عبر اندماج عكسي مع Currenc Group Inc.

- Bithumb: تسعى للإدراج في KOSDAQ في 2026 بتقييم $1bn، تحت إدارة Samsung Securities

المسار القادم لا يتعلق بالاختيار بين التحقق التقليدي (TradFi) والابتكار الأصلي للعملات الرقمية — بل هو التقارب. بالنسبة للمطورين والمستثمرين، يعني ذلك التركيز على الأساسيات وبناء منتجات مفيدة تحقق إيرادات حقيقية ومستدامة. التحول في الفكر نحو المدى الطويل قد يؤدي إلى بعض التغيرات، لكن من يتكيف سيتمكن من الاستفادة من الموجة القادمة من خلق القيمة.

العملات الرقمية انتهت، تحيا العملات الرقمية.

إخلاء المسؤولية:

-

تم إعادة نشر هذا المقال من [DWFVentures]. جميع الحقوق محفوظة للمؤلف الأصلي [DWFVentures]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

-

إخلاء المسؤولية: الآراء والأفكار الواردة في هذا المقال تعبر عن رأي المؤلف فقط ولا تمثل نصيحة استثمارية.

-

ترجمات المقال إلى لغات أخرى يتم تنفيذها بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو سرقة المقالات المترجمة.